- Las Nóminas No Agrícolas (NFP) sorprendieron fuertemente al alza, reforzando las expectativas de una postura más hawkish por parte de la Fed.

- El fortalecimiento del mercado laboral y las presiones inflacionarias reducen las probabilidades de una flexibilización monetaria en el corto plazo.

- El aumento de los rendimientos de los bonos y las elevadas valoraciones del sector de IA incrementan el riesgo de una corrección en el mercado bursátil estadounidense.

- Las Nóminas No Agrícolas (NFP) sorprendieron fuertemente al alza, reforzando las expectativas de una postura más hawkish por parte de la Fed.

- El fortalecimiento del mercado laboral y las presiones inflacionarias reducen las probabilidades de una flexibilización monetaria en el corto plazo.

- El aumento de los rendimientos de los bonos y las elevadas valoraciones del sector de IA incrementan el riesgo de una corrección en el mercado bursátil estadounidense.

El informe de Nóminas No Agrícolas (NFP) de mayo ha provocado un rally del dólar estadounidense superior al 0.7% frente al euro, acompañado de importantes caídas en el mercado bursátil estadounidense (con el NASDAQ retrocediendo un 1.7%). El estado del mercado laboral de Estados Unidos resultó significativamente mejor de lo esperado. Ante unas presiones inflacionarias persistentes, esto debería llevar a la Reserva Federal (Fed) a subir las tasas de interés. La pregunta clave ahora ya no es "si" ocurrirá, sino "cuándo", y hasta qué punto el nuevo presidente de la Fed, Kevin Warsh, intentará oponerse a un mayor endurecimiento de la política monetaria.

Algunas palabras sobre los datos

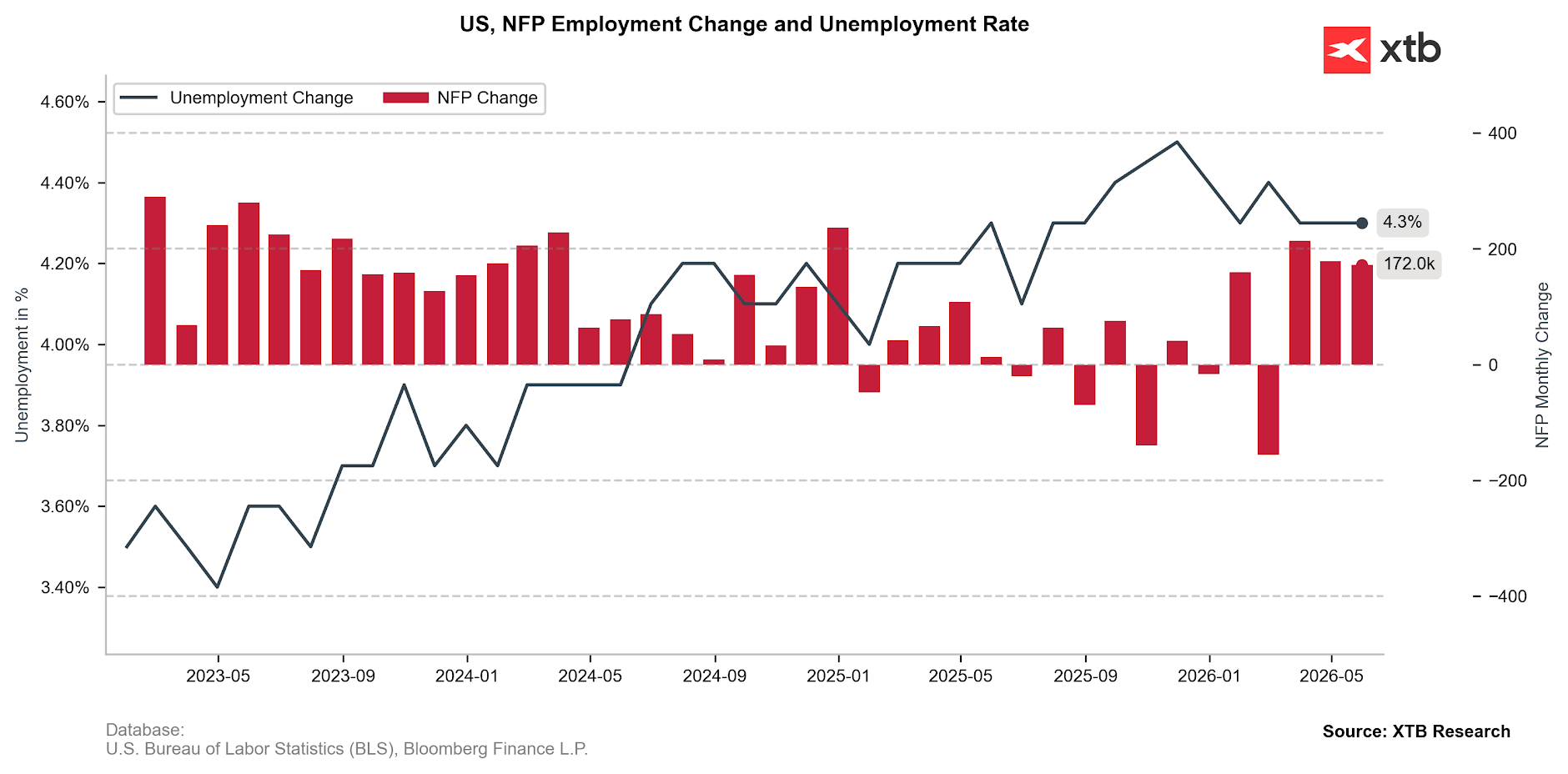

El número de Nóminas No Agrícolas (NFP) en Estados Unidos aumentó en 172 mil. Esta cifra no solo superó el consenso del mercado (86 mil), sino que excedió ampliamente incluso las previsiones más optimistas (125 mil). Para empeorar el panorama para los alcistas, los datos de los dos meses anteriores fueron revisados al alza en un total de 93 mil empleos. Dado que la Oficina de Estadísticas Laborales (BLS) ha acostumbrado al mercado a revisiones sustanciales a la baja, esta corrección al alza representa una sorpresa excepcionalmente grande. Mientras tanto, la tasa de desempleo se mantuvo sin cambios en 4.3%.

Figura 1: Variación de las Nóminas No Agrícolas (NFP) y la tasa de desempleo en EE.UU. (2023 - 2026)

Fuente: XTB Research, 05.06.2026

Fuente: XTB Research, 05.06.2026

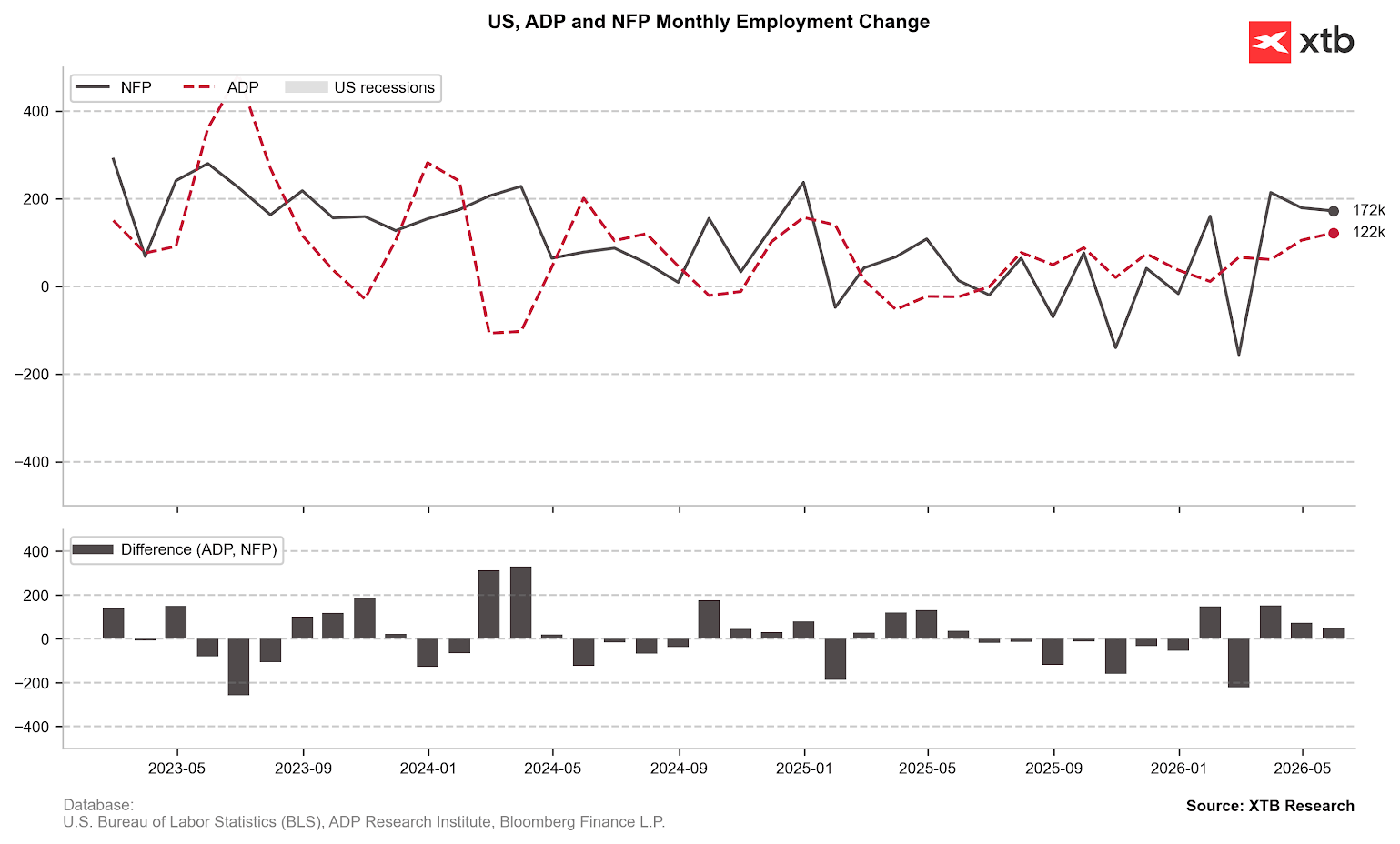

El informe encaja perfectamente con el panorama más amplio mostrado por los recientes datos del mercado laboral. Las solicitudes semanales de desempleo permanecieron cerca de mínimos de varios años, mientras que los datos de ADP y JOLTS sorprendieron al alza, especialmente este último, aunque vale la pena recordar que el informe JOLTS presenta un retraso considerable frente a otros indicadores. También es consistente con la narrativa de las últimas actas del FOMC, donde los analistas de la Fed señalaron que, tras un período de enfriamiento, las condiciones del mercado laboral se habían "estabilizado". Incluso entonces, para algunos responsables de política monetaria, esto servía como argumento de que la economía no estaba al borde de una desaceleración repentina y no necesitaba el apoyo de dinero más barato.

Figura 2: Datos NFP y ADP (2023 - 2026)

Fuente: XTB Research, 05.06.2026

Fuente: XTB Research, 05.06.2026

Un alza de tasas en 2026 ya está completamente descontada

El próximo 17 de junio, el FOMC volverá a reunirse, esta vez bajo la dirección de su nuevo presidente. Kevin Warsh debía representar para los mercados la promesa de una flexibilización monetaria largamente esperada. Sin embargo, hereda el legado de Jerome Powell en un momento en el que las discusiones sobre recortes de tasas pueden considerarse altamente desactualizadas.

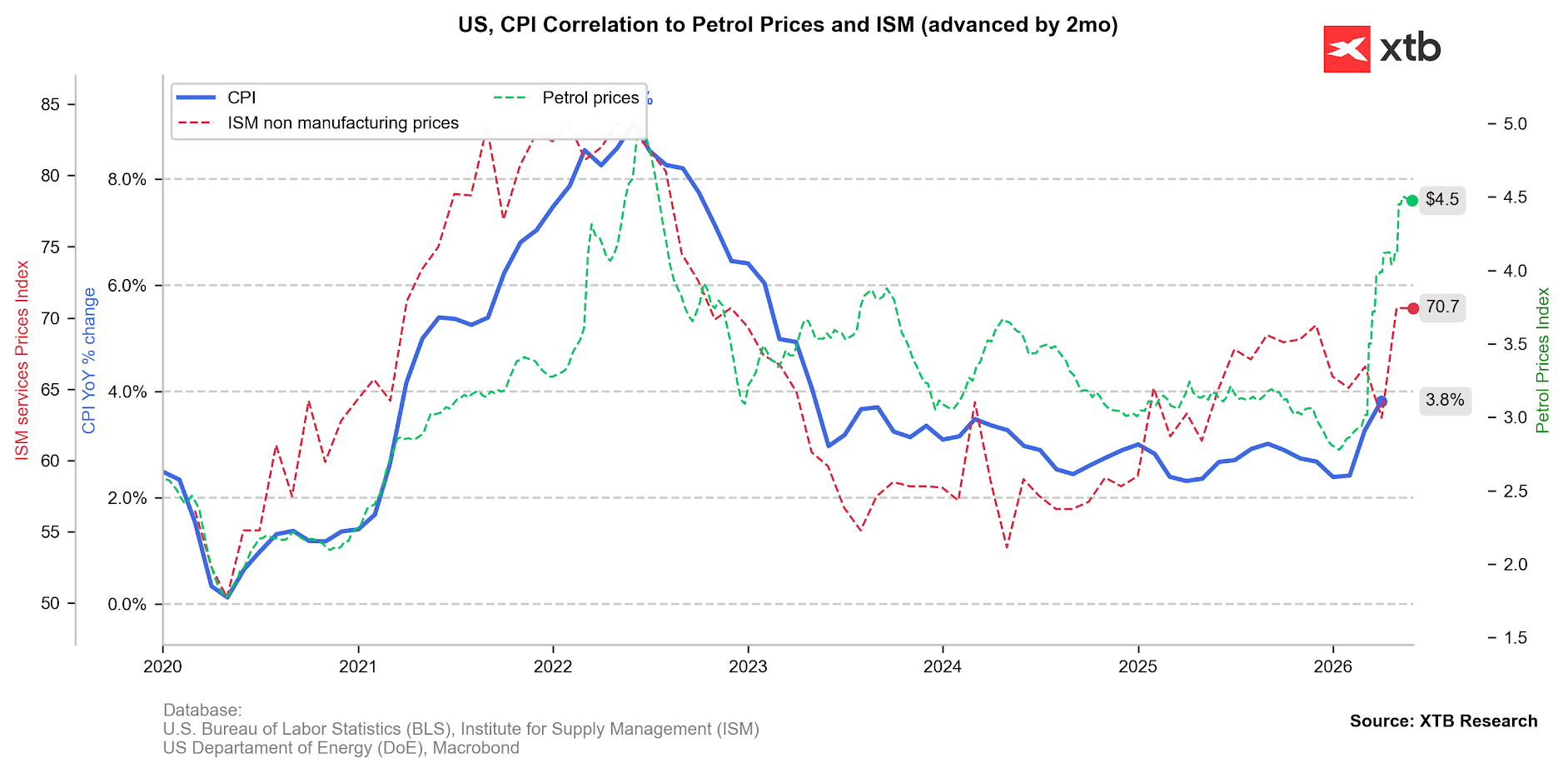

Con las preocupaciones sobre el mercado laboral disminuyendo significativamente, la Fed podrá concentrarse casi por completo en la segunda parte de su mandato: garantizar la estabilidad de precios. A la luz de la transmisión más rápida de lo esperado del aumento de los precios de las materias primas energéticas hacia otros sectores de la economía, este tema adquiere una importancia crítica.

Figura 3: Inflación IPC general, índice de precios del ISM Servicios PMI y precios de la gasolina en EE.UU. (2020 - 2026)

Fuente: XTB Research, 05.06.2026

Fuente: XTB Research, 05.06.2026

La inflación IPC general aumentó hasta 3.8% en abril.

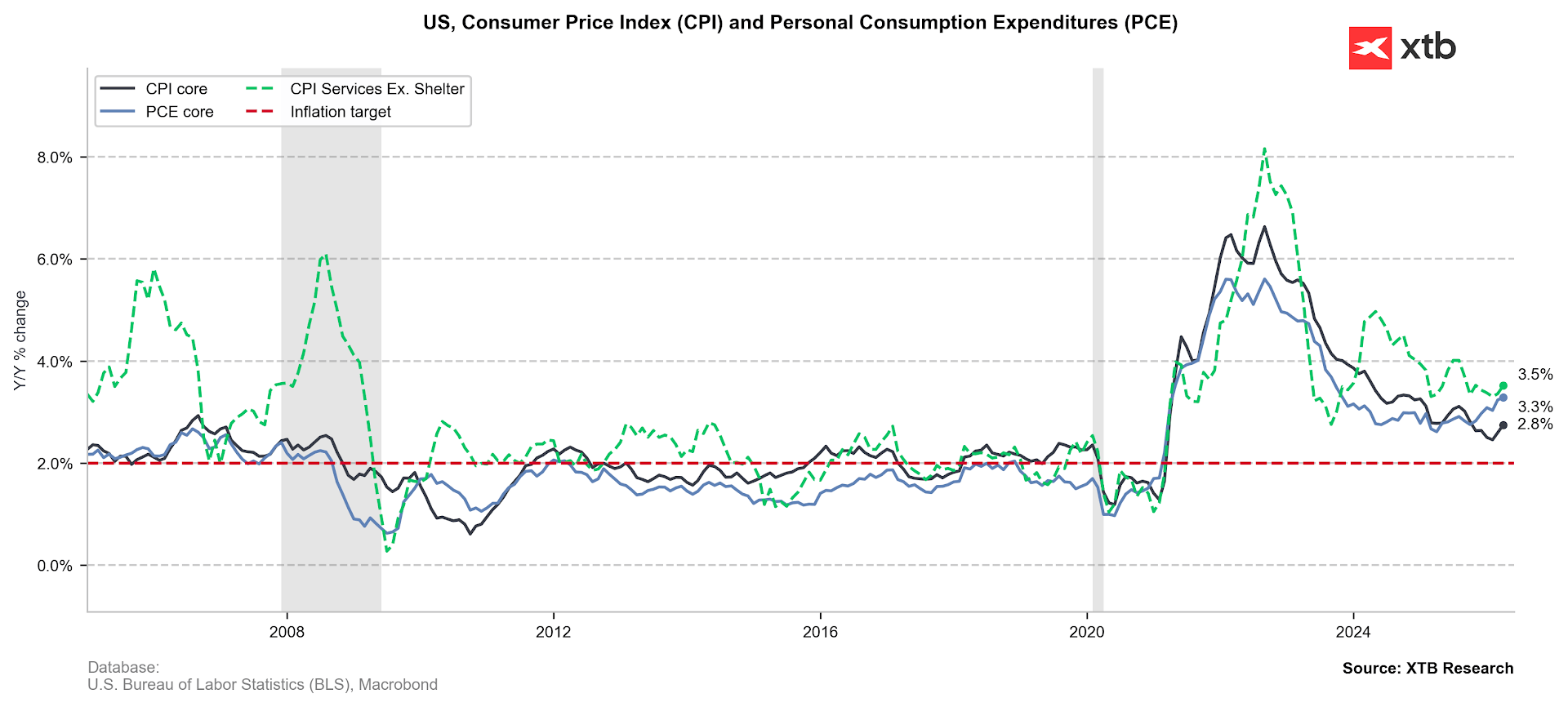

Más preocupante aún es que las medidas de inflación subyacente también han aumentado de forma significativa, tanto en el IPC subyacente (2.8%) como en el PCE subyacente (3.3%). Este último se publica con retraso, pero es el indicador preferido por la Fed. Al mismo tiempo, los indicadores adelantados apuntan a mayores presiones sobre los precios, incluido el subíndice de precios del último informe ISM PMI, que alcanzó un máximo de varios años en 70.7.

Figura 4: Inflación subyacente IPC y PCE en EE.UU. (2020 - 2026)

Fuente: XTB Research, 05.06.2026

Fuente: XTB Research, 05.06.2026

El dólar está bien posicionado

Parece que el mercado laboral está recuperando impulso, y las prolongadas negociaciones entre Estados Unidos e Irán (y la consecuente interrupción prolongada del Estrecho de Ormuz) podrían afectar la inflación estadounidense más de lo previsto inicialmente. Por lo tanto, en ausencia de una desescalada, el dólar estadounidense debería recibir apoyo desde tres frentes: Una Fed más hawkish. Su condición de activo refugio, que atrae capital en períodos de turbulencia global y debería beneficiarse de la inestabilidad geopolítica.

Los mercados seguirán de cerca la divergencia en las expectativas de tasas entre Estados Unidos y la Eurozona. La próxima semana, el Banco Central Europeo (BCE) probablemente realizará un nuevo movimiento al alza. La atención se centrará en los comentarios de la presidenta Christine Lagarde, quien, considerando la debilidad de los datos económicos y unas cifras de inflación inferiores a lo esperado, podría moderar las expectativas todavía agresivas sobre futuros endurecimientos monetarios.

Mercado bursátil bajo presión

Los rendimientos de los bonos estadounidenses están aumentando (los bonos a 10 años avanzan cerca de 10 puntos básicos), algo que naturalmente no resulta favorable para los inversionistas en renta variable. Parece existir amplio margen para nuevas revisiones al alza en las expectativas de incrementos de tasas. Si el mercado efectivamente avanza en esa dirección, la corrección bursátil que muchos inversionistas han estado anticipando podría materializarse fácilmente.

Key takeaway:

En este contexto, también será fundamental observar si los sólidos datos del mercado laboral ponen en duda la confianza empresarial respecto a la magnitud del crecimiento de productividad generado por la inteligencia artificial (IA).

Dado que parte de la mejora del mercado laboral estadounidense proviene del crecimiento del empleo en el sector de la construcción, impulsado por el auge de la construcción de centros de datos, estas conclusiones podrían ser todavía prematuras.

Este tema es fundamental: excluyendo a las empresas del ecosistema ampliado de la IA, el S&P 500 se encuentra actualmente plano en lo que va del año. Incluyéndolas, el índice atraviesa uno de los períodos más fructíferos de las últimas décadas.

—

Michał Jóźwiak, Analista de Mercados Financieros XTB

Calendario económico: ¿Podrían los informes de empleo menos favorables presionar a la Reserva Federal para que suba los tipos?

La bolsa hoy: toma de beneficios en Wall Street y la congelación del mercado de divisas

Resumen diario: el Dow Jones alcanza máximos históricos, mientras el oro y la plata suben ante las expectativas de un acuerdo entre EE. UU. e Irán

Apertura de EE. UU.: AMD y SpaceX no lograron impresionar, pero el mercado general se mantiene resiliente

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.