Oracle (ORCL.US), gigante de los servicios en la nube, es una empresa que ha consolidado su posición durante décadas principalmente en bases de datos y software empresarial, y que se centra cada vez más en el desarrollo de la computación en la nube y la inteligencia artificial. Por un lado, Oracle aún obtiene una parte significativa de sus ingresos de sistemas de bases de datos tradicionales y aplicaciones empresariales, mientras que, por otro, el papel de Oracle Cloud Infrastructure y los servicios SaaS está creciendo. La empresa se ha convertido en una de las beneficiarias del auge de la IA, en parte gracias a los importantes contratos con OpenAI y otros socios. Los resultados financieros de hoy, publicados tras el cierre del mercado, no solo constituirán un informe trimestral, sino también una prueba de cómo el mercado evalúa la estrategia de Oracle en el mundo de la nube y la IA.

A corto plazo, la compañía se encuentra en una sólida tendencia alcista: el precio de las acciones ha subido más del 90% desde los mínimos locales de abril, y varios bancos de inversión están elevando sus previsiones de precios, llegando incluso a los 300-325$. Esto se debe a las expectativas de un mayor crecimiento de los ingresos provenientes de la nube, una creciente cartera de pedidos y una mayor demanda de infraestructura para modelos de IA. A largo plazo, las preguntas clave se centran no solo en nuevos contratos de IA, sino también en si la compañía podrá mantener los márgenes con el aumento de la inversión en centros de datos y equipos.

Cotización de las acciones de Oracle

Fuente: Xstation

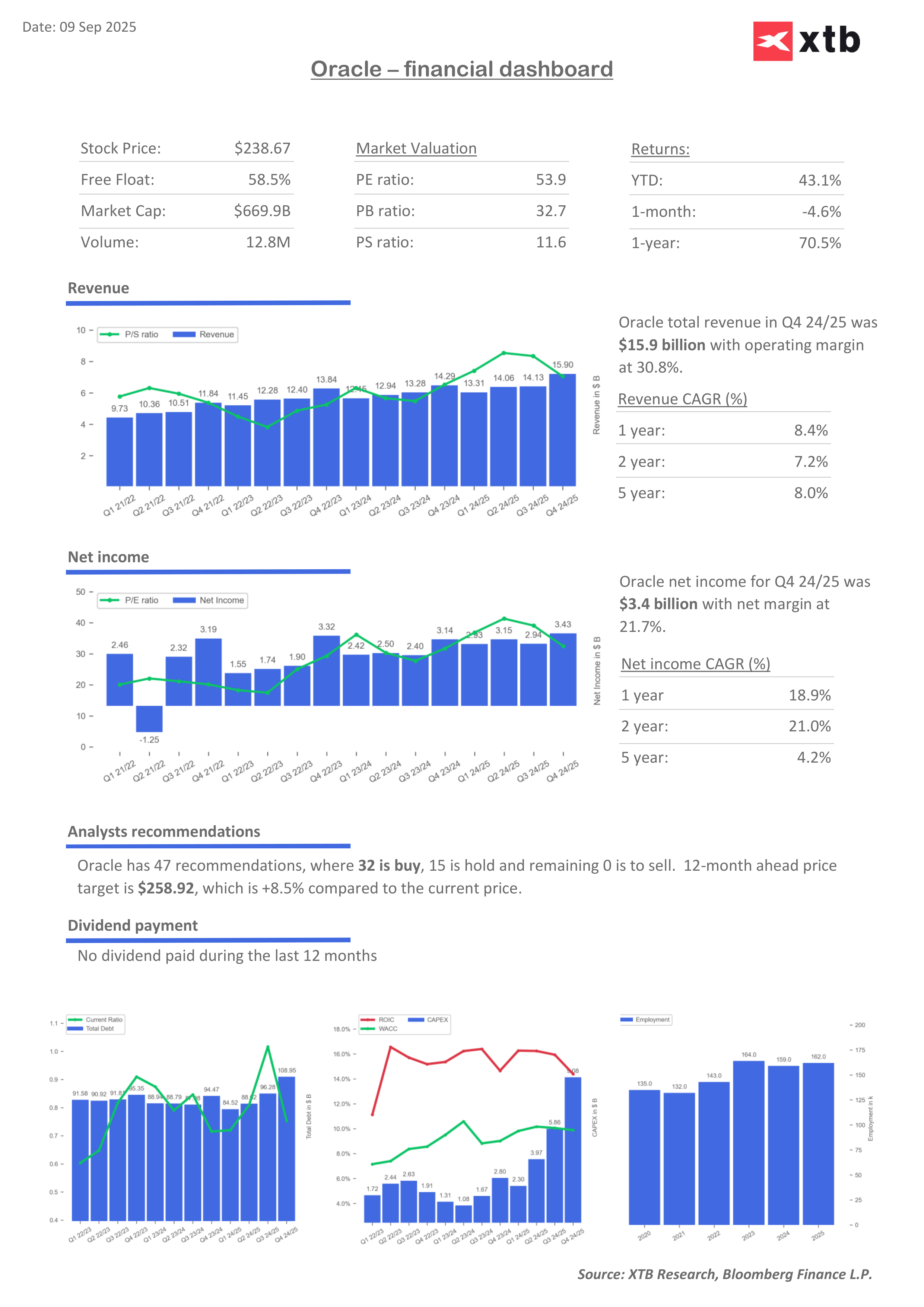

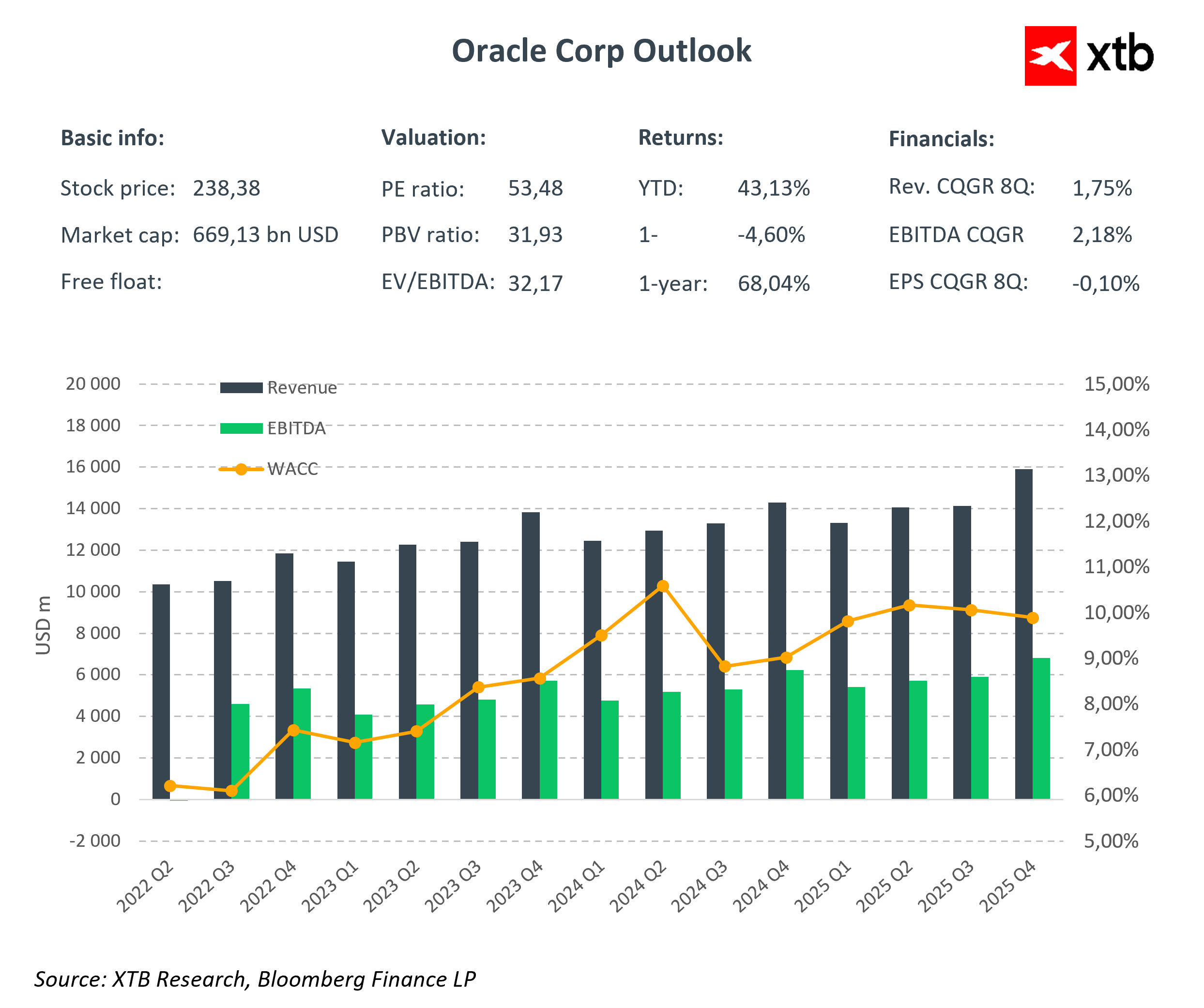

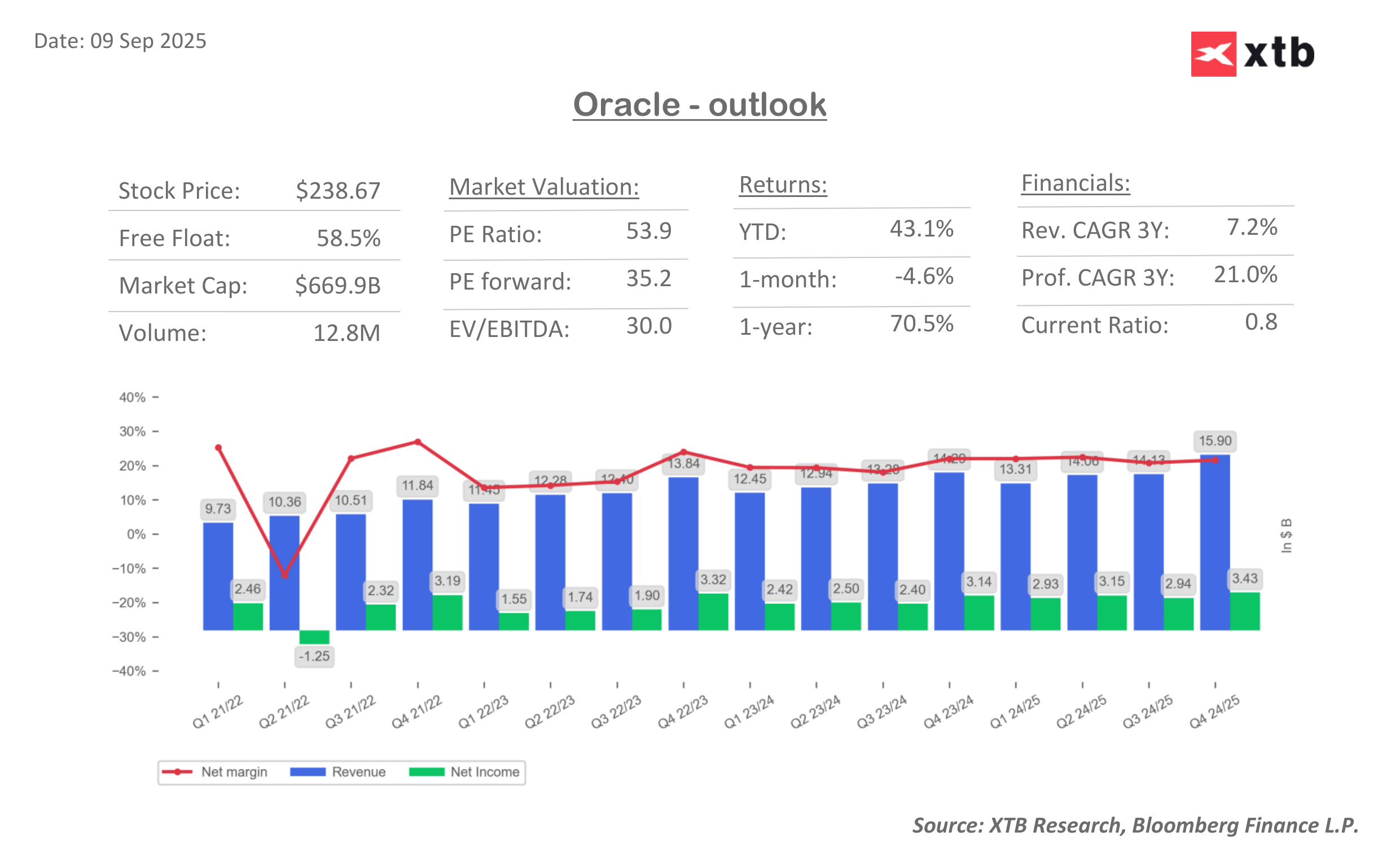

Oracle muestra un crecimiento estable

En las últimas semanas, también se ha hablado de despidos masivos en Oracle: más de 3.000 personas, principalmente en los departamentos de marketing y atención al cliente, lo que forma parte de una ola más amplia de reestructuración en la industria tecnológica. Por otro lado, el mercado está repleto de informes sobre posibles contratos multimillonarios con OpenAI, que entrarían en vigor a partir de 2028 y aumentarían significativamente los ingresos a largo plazo de la nube. Estas señales contradictorias implican que los resultados de hoy se analizarán con especial atención.

Como se puede observar en los gráficos de métricas de ingresos y valoración, el crecimiento de Oracle es estable y las métricas muy altas se están normalizando gradualmente.

El escenario base del mercado actual es que Oracle superará las previsiones tanto en beneficios por acción (BPA) como en ingresos, mostrará un sólido crecimiento en el OCI y ofrecerá señales claras sobre la ejecución del acuerdo con OpenAI y otras alianzas. En tal caso, las acciones podrían continuar su dinámica alcista.

Sin embargo, si la compañía decepciona, por ejemplo, con ingresos en la nube menores a lo esperado, comentarios más cautelosos con respecto a los márgenes y el CAPEX y una falta de detalles sobre los grandes contratos de IA, dicho informe podría convertirse en un pretexto para la toma de ganancias y una corrección en el precio de las acciones después de aumentos tan grandes en los últimos meses.

Cabe destacar que los resultados esperados para el primer trimestre del nuevo año fiscal (T1 FY26), que corresponde al segundo trimestre natural, serán inferiores a los reportados para el período anterior, T4 FY25. En ese momento, Oracle registró ingresos de 15.900 millones de dólares y un BPA de 1,70 dólares, superiores a las estimaciones de consenso actuales de alrededor de 15.000 millones de dólares y un BPA de 1,48 dólares. Sin embargo, esta debilidad no implica necesariamente problemas inmediatos; el cuarto trimestre suele ser un período de ventas más fuerte para la compañía. No obstante, el mercado estará atento a si la caída es simplemente un efecto estacional o una señal de que la tasa de crecimiento de los servicios de nube e IA está comenzando a estabilizarse. Si las cifras más bajas resultan ser un efecto temporal, los inversores podrían ignorar la diferencia con respecto al cuarto trimestre.

No obstante, si la compañía no presenta buenas perspectivas para los próximos trimestres, existirá la preocupación de que la valoración de las acciones, ya muy elevada, no se base en los ingresos reales. En casos extremos, esto podría provocar una corrección mayor en el sector.

¿Ha caído demasiado el sector SaaS? Morgan Stanley cree que sí

El sector tecnológico toma un respiro

Novo Nordisk lleva a Eli Lilly a los tribunales por la publicidad de Zepbound y Mounjaro

Apertura americana: Los semiconductores impulsan el rebote

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.