Adobe Inc. ha sido durante mucho tiempo líder en el mundo del software creativo y los medios digitales. Cualquiera que haya creado gráficos, editado videos o diseñado materiales de marketing conoce los productos de la compañía. Photoshop, Illustrator, Premiere Pro y toda la suite Creative Cloud se han convertido en estándares de la industria, esenciales para el trabajo en el campo creativo. En los últimos años, Adobe no solo ha mantenido su liderazgo, sino que también ha expandido rápidamente su segmento de servicios en la nube y experiencia digital, atendiendo a empresas que buscan un mejor conocimiento del cliente y mejores ventas en línea. Desde una perspectiva fundamental, la valoración de la compañía no parece reflejar plenamente su potencial. El crecimiento estable de los ingresos, una creciente base de suscriptores y las innovaciones en inteligencia artificial sugieren que Adobe pronto podría valer mucho más de lo que indica su precio actual de acciones.

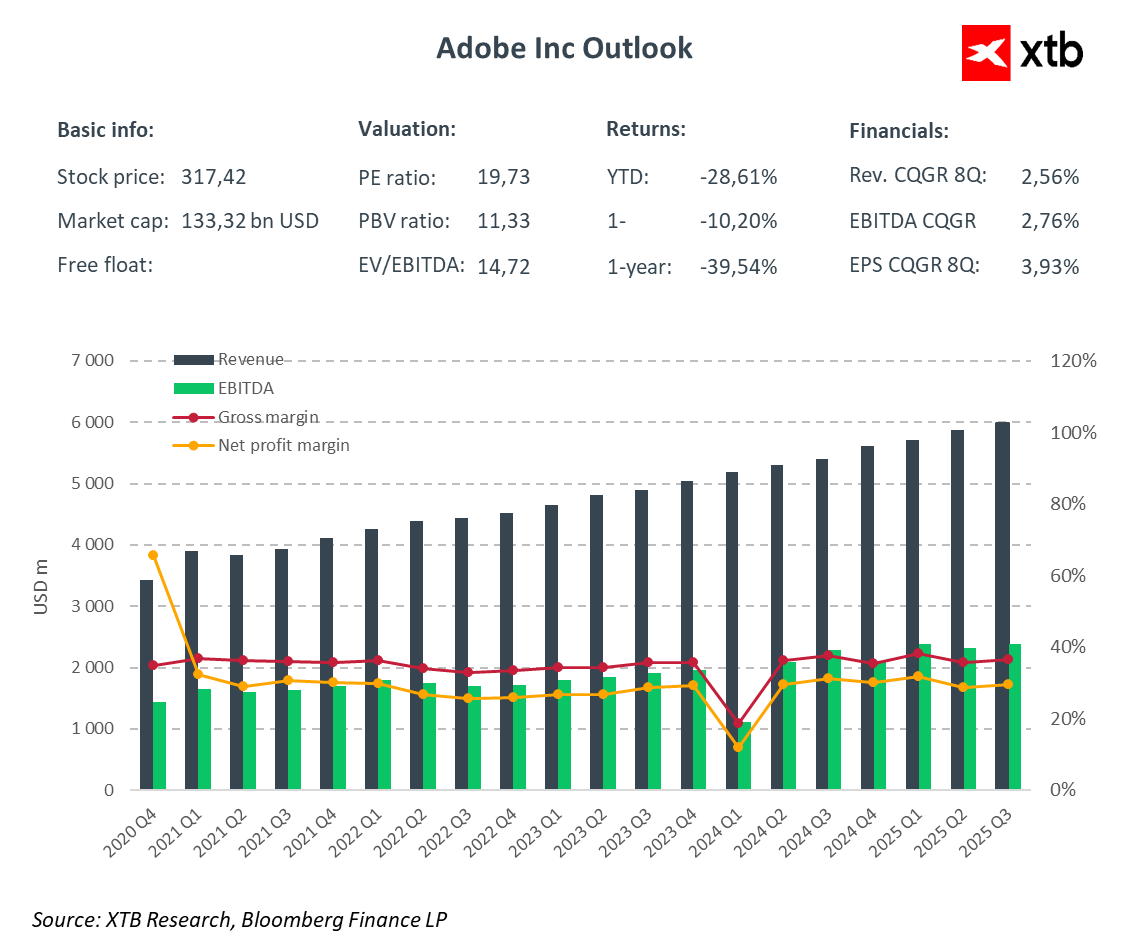

Perspectivas financieras de Adobe

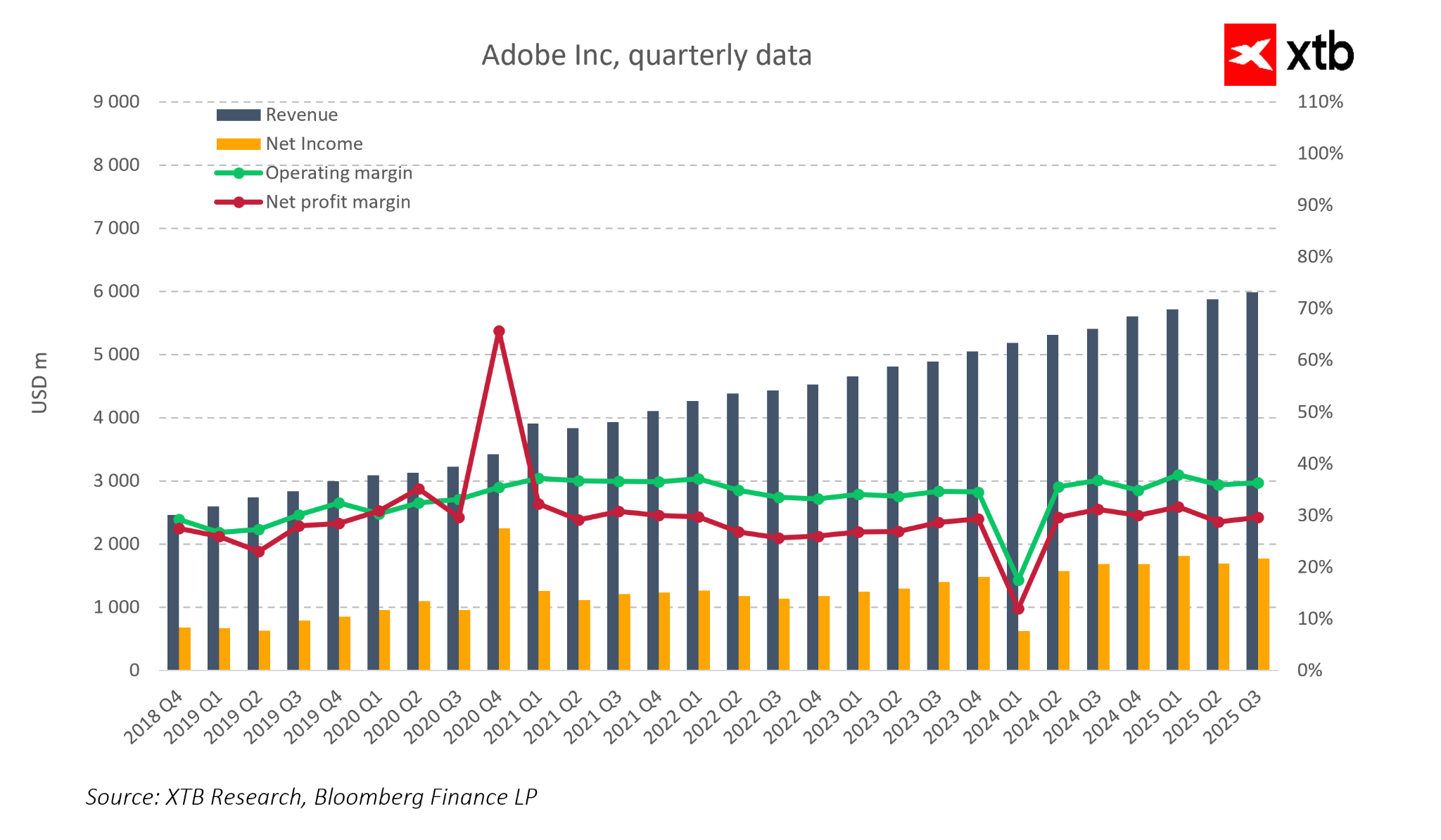

Adobe ha incrementado consistentemente sus ingresos, los cuales alcanzaron casi 6.000 millones de dólares en el tercer trimestre de 2025. Este crecimiento está impulsado por una expansión sistemática de su base de usuarios y el aumento de las ventas de servicios de suscripción, que forman la base del modelo de negocio de la compañía. Las tendencias estables de ingresos también son visibles en los datos históricos. Desde 2018, los ingresos trimestrales de Adobe han crecido casi ininterrumpidamente, incluso durante períodos de desaceleración económica. Al mismo tiempo, la compañía mantiene una alta eficiencia operativa. Los márgenes brutos han rondado alrededor del 35% durante años, mientras que los márgenes netos se han acercado al 30% en la mayoría de los períodos. Estos márgenes estables demuestran que Adobe puede generar beneficios sólidos incluso mientras aumenta las inversiones en tecnología e infraestructura. Los sólidos fundamentos financieros se traducen en flujos de caja saludables, lo que permite mayores inversiones en innovación y expansión de productos.

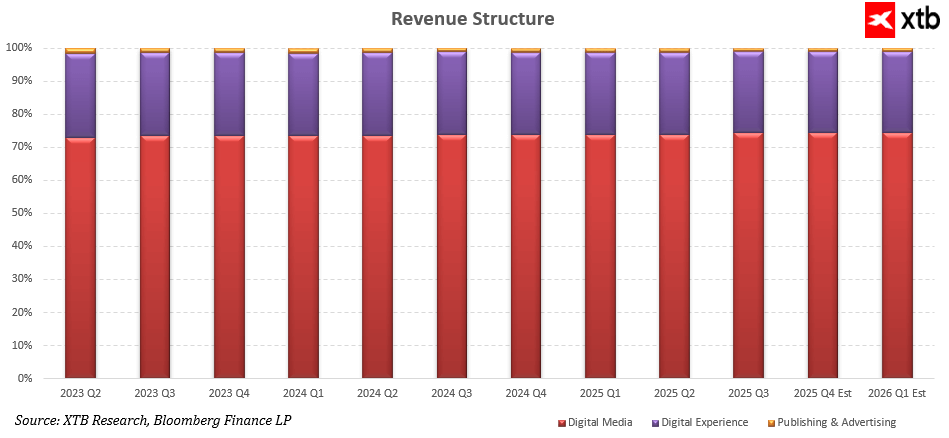

La estructura de ingresos de Adobe destaca la previsibilidad y repetibilidad de sus operaciones. El segmento de Medios Digitales, que incluye Creative Cloud y Document Cloud, representa aproximadamente tres cuartas partes de las ventas totales, y su participación se mantiene estable con una ligera tendencia al alza. Esto confirma la efectiva monetización tanto de las herramientas creativas tradicionales como de las nuevas soluciones basadas en IA. Experiencia Digital, que abarca servicios de marketing, analítica y experiencia del cliente, contribuye consistentemente con aproximadamente una cuarta parte de la combinación de ingresos y crece a un ritmo similar al de la compañía en general. La menor contribución proviene del segmento de Publicación y Publicidad, que se mantiene marginal y prácticamente sin cambios a lo largo del tiempo, lo que indica que Adobe obtiene la mayor parte de su valor de sus dos principales pilares de negocio.

En 2025, un elemento clave de la estrategia de Adobe será el desarrollo de soluciones basadas en IA. La compañía está invirtiendo fuertemente en herramientas generativas, desde Firefly hasta funciones que automatizan la creación y edición de contenido en Acrobat, así como en la plataforma Experience Cloud. Estas tecnologías optimizan los procesos creativos, aumentan la productividad de los usuarios y fortalecen la ventaja competitiva de la compañía. La creciente adopción de IA también se traduce en mayores ingresos en los ecosistemas de Creative Cloud y Experience Cloud, lo que demuestra la capacidad de Adobe para monetizar la innovación con éxito.

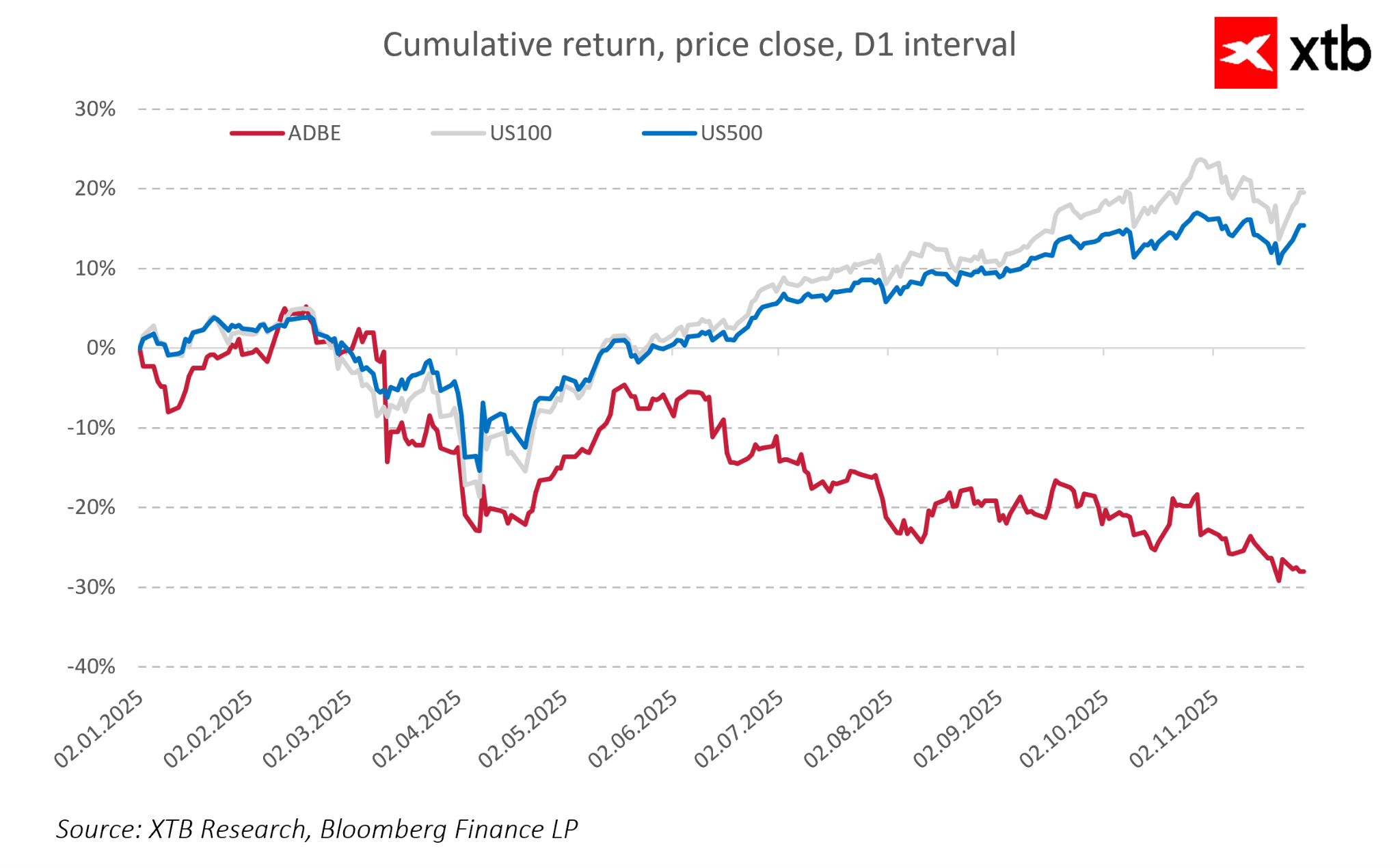

La brecha entre el sólido rendimiento de Adobe y el comportamiento del precio de sus acciones muestra que las recientes caídas no se deben al mercado en general ni al sector tecnológico, sino a factores específicos de la empresa, como la preocupación por las tasas de crecimiento, la monetización de la IA y la presión competitiva. El mercado ha penalizado a Adobe mucho más que los índices generales, y la rentabilidad negativa de aproximadamente el 30% en 2025 crea una divergencia entre el aumento de los fundamentos y la caída del precio de las acciones.

La combinación de un modelo de suscripción estable, la creciente influencia de la IA y una base de clientes amplia y diversificada garantiza que Adobe mantenga una sólida posición financiera. Los resultados financieros indican que los fundamentos de la compañía se mantienen estables, y su valoración de mercado actual podría no reflejar plenamente su potencial a largo plazo.

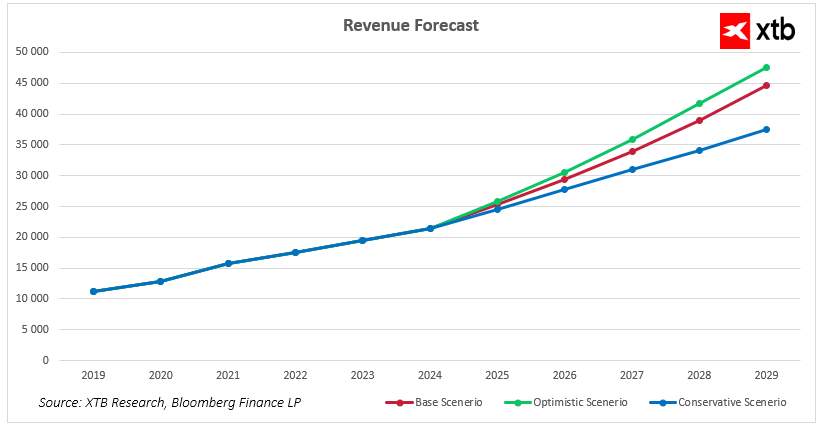

Pronóstico de ingresos de Adobe (2025-2029)

Adobe inicia los próximos años con una sólida posición en el mercado y un modelo de negocio estable basado en suscripciones, combinado con soluciones de IA en rápido crecimiento. Las tendencias de crecimiento recientes indican que la compañía puede escalar eficazmente sus ingresos tanto en los segmentos creativos como en los servicios de análisis y marketing. Las proyecciones financieras para 2025-2029 muestran que, independientemente de las condiciones macroeconómicas, Adobe tiene el potencial de seguir incrementando las ventas mediante la expansión de su ecosistema de productos, el crecimiento de su base de clientes y la intensificación de la monetización de la IA generativa.

En el escenario base, Adobe mantiene su trayectoria de crecimiento actual. Los ingresos aumentan de aproximadamente 21.500 millones de dólares en 2024 a casi 25.400 millones en 2025, para luego aumentar de forma constante hasta superar los 44.500 millones de dólares en 2029. Este crecimiento refleja la solidez del modelo de suscripción y el creciente uso de funciones de IA que mejoran la productividad del usuario y potencian la ventaja competitiva de la compañía.

En el escenario optimista, se prevé una adopción más rápida de herramientas generativas, una monetización más intensiva de las soluciones Firefly y Document Cloud, y condiciones favorables en el segmento de Experiencia Digital. Bajo este escenario, los ingresos de Adobe podrían superar los 47.000 millones de dólares para 2029. Este escenario ilustra el potencial de la compañía para acelerar su crecimiento si la innovación tecnológica continúa a un ritmo acelerado y los clientes corporativos aumentan su inversión en automatización y creación de contenido.

En el escenario conservador, Adobe sigue creciendo, pero a un ritmo ligeramente menor. Los ingresos alcanzan aproximadamente los 37.500 millones de dólares en 2029. Este escenario asume condiciones de mercado más desafiantes, una menor inversión en TI y una mayor presión competitiva. Incluso bajo estas premisas, la compañía mantiene una trayectoria de expansión consistente, lo que pone de relieve la resiliencia de su ecosistema y la alta fidelidad de sus clientes.

Los tres escenarios indican que Adobe está posicionada para años de sólido crecimiento, respaldado por el desarrollo de la IA, un dominio continuo en los medios digitales y un valor creciente para los creadores individuales y las grandes organizaciones.

Valoración de Adobe

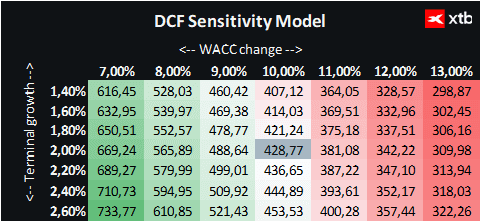

Hemos realizado una valoración de Adobe Inc. mediante el método de descuento de flujos (DCF). Es importante destacar que este análisis es meramente informativo y no debe considerarse asesoramiento de inversión ni una previsión precisa del precio de las acciones.

La valoración se basa en el modelo de base de ingresos, que supone un crecimiento sistemático y estable de los ingresos de Adobe en los próximos años. El escenario base refleja un ritmo de expansión realista, considerando la creciente monetización de los servicios de Medios Digitales y Experiencia Digital, así como el impacto de las herramientas basadas en IA. Este enfoque ofrece una visión del valor de la empresa dentro del escenario de crecimiento más probable, manteniendo una perspectiva realista sobre los riesgos y las oportunidades.

Para la valoración, se utilizó un coste medio ponderado del capital (WACC) del 10%, que refleja el coste del capital, el bajo nivel de endeudamiento de la empresa y la naturaleza del sector tecnológico. El valor terminal supone un crecimiento de los ingresos a largo plazo del 2% después de 2029, lo que refleja la posición estable y consolidada de Adobe en el sector de la creatividad y el marketing digital.

Con base en estas suposiciones, la valoración de flujo de caja descontado (DCF) de Adobe es de aproximadamente 428 USD por acción. Con un precio de mercado actual de 317 USD, esto implica un potencial de crecimiento de alrededor del 35%. Esta diferencia sugiere que la valoración actual del mercado podría no reflejar plenamente los fundamentos de la compañía, su predecible modelo de suscripción, el desarrollo de IA y su sólida posición en los segmentos de Medios Digitales y Experiencia Digital.

El análisis indica que Adobe tiene un sólido potencial para seguir generando valor a medio y largo plazo. La estabilidad de los ingresos, los sólidos márgenes y la eficiencia operativa, junto con las oportunidades de inversión en tecnología y desarrollo de productos, crean una perspectiva positiva para Adobe.

Resumen diario 🗽 Wall Street se mantiene firme pese a la debilidad de las acciones de memorias y al alza del petróleo

Las acciones de Moderna caen pese al éxito de mFLUSIVA 📉 ¿Qué sigue para el gigante del mercado de vacunas de ARNm?

Acción de la semana: Arista Networks, tecnología de segundo nivel con resultados de primer nivel

Apertura de Wall Street: el S&P 500 muestra fortaleza mientras los semiconductores se rezagan 🚩 Western Digital cae un 12%

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.