- Europa recupera el tono positivo gracias a una mejora inesperada en los indicadores de actividad.

- La libra destaca tras un dato clave del consumo británico, mientras otras divisas sufren por factores externos.

- La inflación industrial alemana ofrece señales mixtas que complican la lectura macro.

- En bolsa, algunos nombres brillan mientras otros decepcionan con sus previsiones.

- Europa recupera el tono positivo gracias a una mejora inesperada en los indicadores de actividad.

- La libra destaca tras un dato clave del consumo británico, mientras otras divisas sufren por factores externos.

- La inflación industrial alemana ofrece señales mixtas que complican la lectura macro.

- En bolsa, algunos nombres brillan mientras otros decepcionan con sus previsiones.

Salarios de la Eurozona: Los salarios negociados en la eurozona crecieron un 3% en el Q4 2025, en línea con otras métricas salariales.

Ventas minoristas del Reino Unido: Las ventas aumentaron un 4,5% interanual y un 1,8% mensual en enero —su mejor dato en casi dos años. El sector no alimentario lideró las subidas (+5,3%), mientras que los grandes almacenes registraron una caída (-1,3%). Las ventas de combustible se mantuvieron estables.

IPP de Alemania: Los precios de producción cayeron un 3,0% interanual (-0,6% mensual) en enero, impulsados principalmente por una caída del 11,8% en los costes energéticos. Excluyendo energía, el IPP subió un 1,2% interanual. Los bienes de capital y los metales preciosos (+68,2%) se encarecieron, mientras que los precios de alimentos bajaron un 1,3% (mantequilla -43,7%, cerdo -14,1%).

PMI de la Eurozona: El PMI compuesto subió a 51,9 en febrero (máximo de 3 meses). La manufactura alcanzó un máximo de 44 meses (50,8 pts), convirtiéndose en el principal motor de crecimiento. Aunque los pedidos aumentan, el empleo cayó ligeramente. Los costes de insumos suben al ritmo más rápido en casi tres años, pero la inflación de precios de venta se ha moderado mientras mejora el optimismo empresarial.

Mercado FX

La libra esterlina fue la divisa con mayor movimiento, rebotando desde mínimos recientes gracias a los sólidos datos minoristas:

-

GBP/USD: +0,1% tras cuatro días de caídas

-

EUR/GBP: -0,1%

-

GBP/JPY: +0,3%

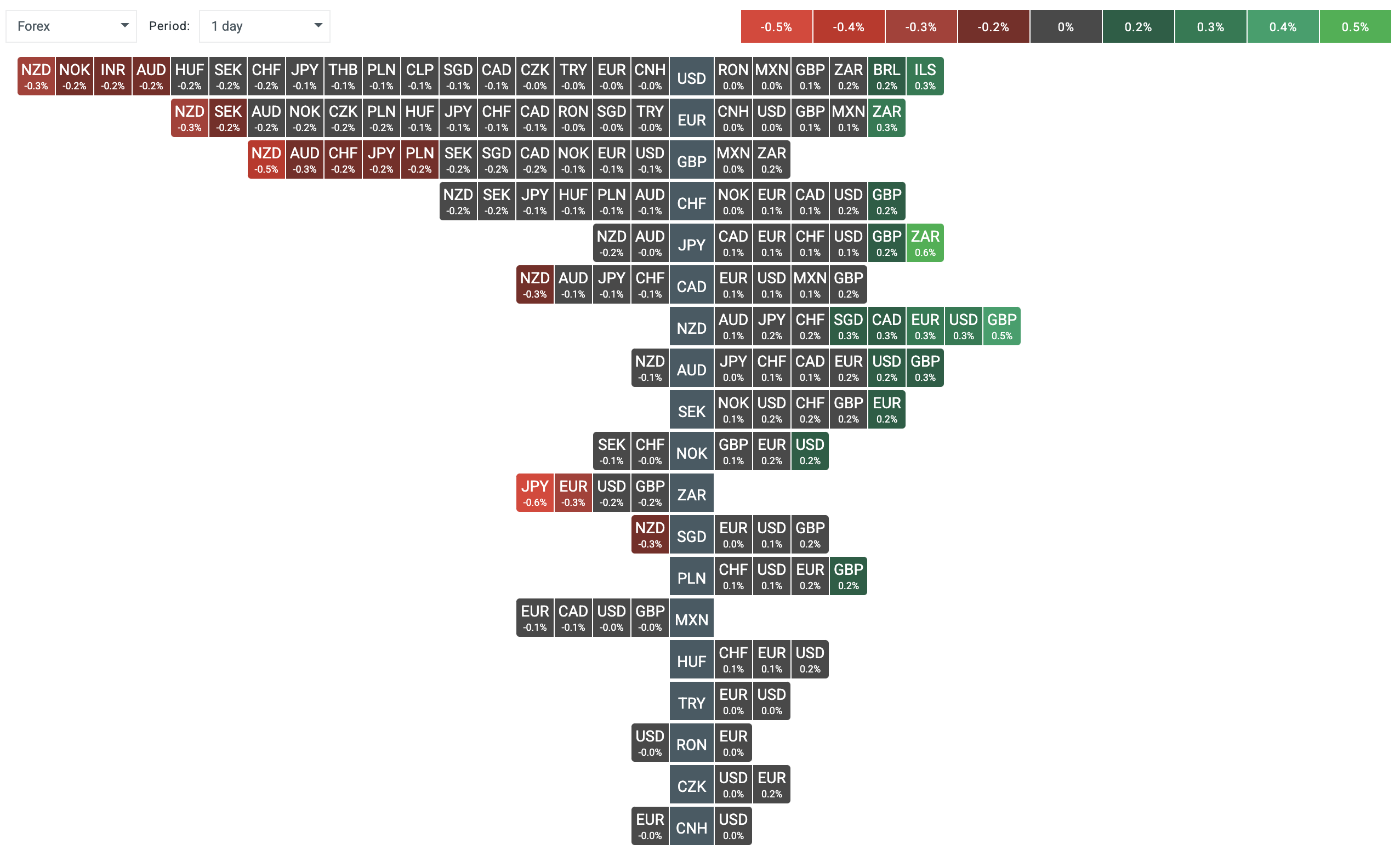

El dólar neozelandés quedó rezagado ( -0,3%), presionado por los riesgos políticos relacionados con Irán (que también afectan al AUD) y por comentarios del gobernador del RBNZ sobre “crecimiento sin inflación”. Por lo demás, la volatilidad FX sigue contenida (el par EUR/USD plano en 1,176; mientras que el par USD/IDX: +0,05%).

La volatilidad en FX rara vez supera el 0,1% hoy. Fuente: xStation5

Índices y compañías

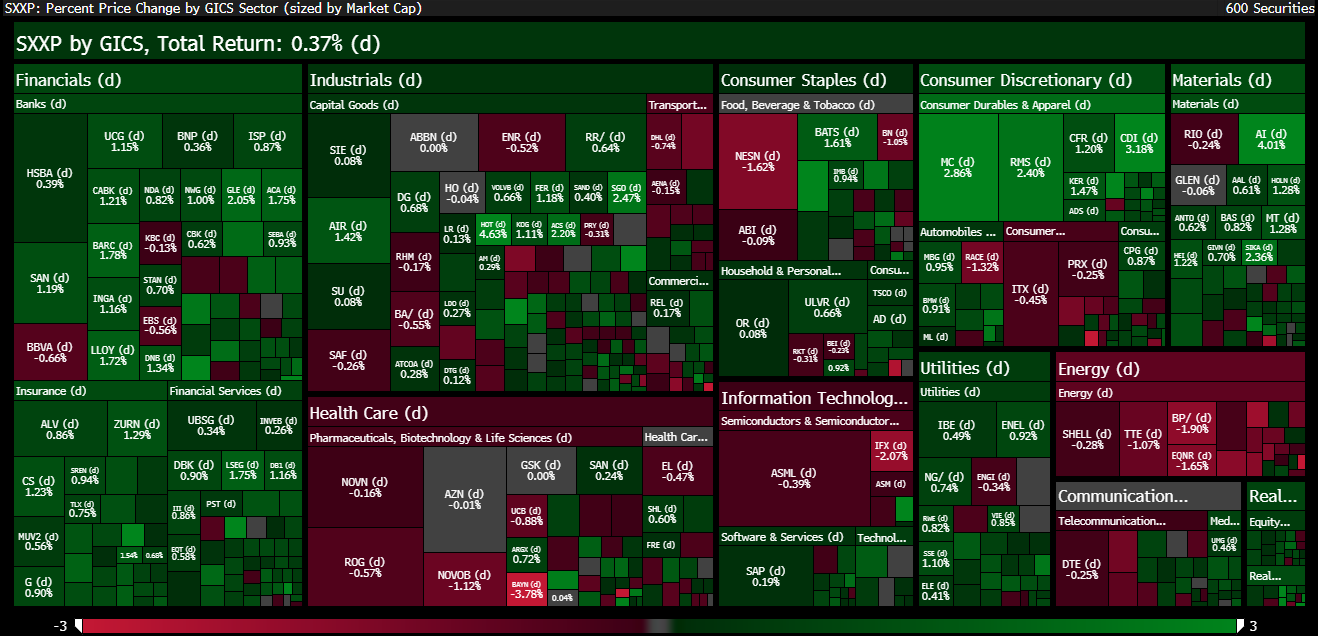

Índices europeos: Los mercados cierran la semana con optimismo gracias a los sólidos PMIs:

-

Stoxx 50: +0,2%

-

Francia y España lideran con +0,8%

-

El DAX también en verde (+0,2%)

-

El WIG20 de Polonia cayó un 0,35%, lastrado por Kruk (-6%) y Allegro (-3%)

Aston Martin: Emitió otra advertencia de beneficios, indicando que la pérdida de EBIT 2025 superará los 184 millones £ previstos. Las ventas cayeron un 10% y las acciones han perdido la mitad de su valor en un año. Un acuerdo de 50 millones £ por los derechos de nombre perpetuos de F1 aportó algo de liquidez, pero los aranceles de EE. UU. y la elevada deuda siguen siendo grandes obstáculos.

Air Liquide: Las acciones subieron 3,6% tras superar expectativas. La empresa aumentó el dividendo un 12% (3,70 €) y fijó un nuevo objetivo de mejora de margen de +100 pb para 2027. El beneficio operativo creció un 3,5% y la deuda neta cayó casi un 9%.

Siegfried Holding: Las acciones cayeron 7,8% debido a una guía débil para 2026. A pesar de un EBITDA 2025 sólido, los inversores se inquietaron por el flujo de caja libre negativo y un dividendo inferior al esperado. Los analistas consideran la guía conservadora, a la espera de un gran contrato farmacéutico.

Moncler: Las acciones subieron 13% tras resultados muy por encima de lo esperado. El éxito fue impulsado por Asia (+11%) y la fuerte demanda de las marcas Moncler y Stone Island. Los ingresos (3.130 M€) y el dividendo (1,40 €) superaron previsiones, impulsando al sector lujo (LVMH, Hermès).

El repunte del apetito por riesgo pesa sobre sectores más defensivos (salud, energía, algunos bienes de consumo). Fuente: Bloomberg Finance LP

Alphabet y Tesla antes de sus resultados: ¿Sacudirán los gigantes tecnológicos a Wall Street?

Alphabet afronta sus resultados del segundo trimestre, con el BPA frente a una comparativa distorsionada

Tesla, ante el examen del segundo trimestre con Wall Street dividida

Avance de los resultados de ServiceNow

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.