Los mercados bursátiles europeos cerraron la sesión del jueves con sólidos avances, liderados por el DAX de Alemania, que ganó más de un 2%, seguido por el FTSE 100 del Reino Unido, que avanzó cerca de un 1,8%, y el WIG20 de Polonia, que terminó con una subida del 1,5%. El buen desempeño relativo respondió al menor peso de las compañías de semiconductores en los índices europeos, en contraste con el KOSPI de Corea del Sur, que se desplomó más de un 7% debido a la fuerte caída de las acciones de Samsung y SK Hynix.

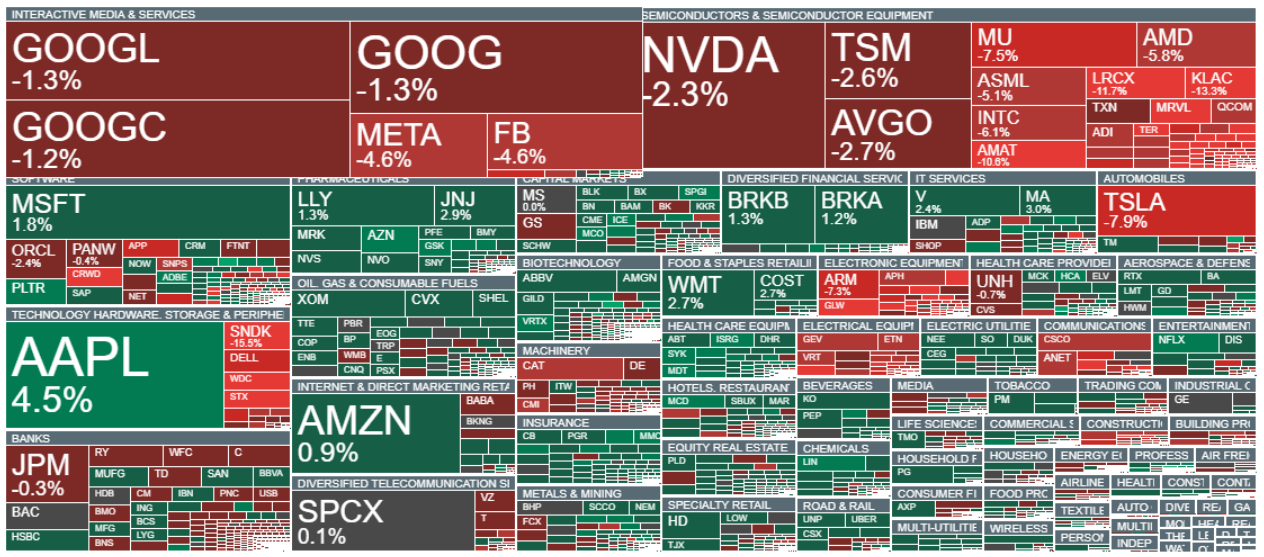

El sentimiento en la renta variable estadounidense se deterioró de forma significativa durante la segunda mitad de la sesión, con el Nasdaq 100 cayendo un 2,3%, pese a la reacción inicialmente positiva tras el informe de Nóminas No Agrícolas (NFP) de Estados Unidos, más débil de lo esperado. Micron pierde un 7,5%, mientras que varias compañías del sector de semiconductores retroceden más de un 10%. Entre las grandes tecnológicas, Meta Platforms lidera las pérdidas con una caída cercana al 5%, mientras que Apple (AAPL.US) destaca positivamente con un avance de alrededor del 4,5%. Tesla también permanece bajo presión, con una caída cercana al 8%, pese a haber informado entregas de vehículos del segundo trimestre superiores a las expectativas del mercado.

A medida que los rendimientos de los bonos del Tesoro estadounidense retrocedieron tras el débil informe de NFP y los precios del petróleo continuaron bajos, el oro rebotó por encima de los 4.100 dólares por onza, mientras que la plata avanzó cerca de un 2,5%. El dólar estadounidense se debilitó, impulsando al EURUSD casi un 0,5% hasta superar 1,143. Bitcoin recuperó terreno hacia los 62.000 dólares, aunque el sentimiento en el mercado de criptomonedas continúa siendo cauteloso. Por su parte, el Brent cotiza alrededor de los 71,50 dólares por barril, mostrando un modesto rebote tras las fuertes caídas registradas en las últimas sesiones.

Datos macroeconómicos de Estados Unidos

El último informe del mercado laboral de Estados Unidos fue significativamente más débil de lo esperado.

- Las Nóminas No Agrícolas (NFP) aumentaron en 57.000, muy por debajo del consenso de 113.000 y de la lectura previa de 172.000.

- La tasa de desempleo en Estados Unidos cayó al 4,2%, mejorando la previsión del 4,3%.

- Las solicitudes iniciales de subsidio por desempleo se situaron en 215.000, mejor que las 218.000 esperadas y sin cambios respecto al dato anterior.

- Los ingresos promedio por hora aumentaron un 3,5% interanual, por encima del 3,4% previsto.

- Las nóminas del sector privado crecieron apenas 49.000, muy por debajo de las 107.000 esperadas.

- Las solicitudes continuas de subsidio por desempleo descendieron hasta 1,814 millones, ligeramente por debajo de los 1,820 millones esperados.

- La semana laboral promedio se mantuvo sin cambios en 34,3 horas, en línea con las previsiones.

- Los ingresos promedio por hora aumentaron un 0,3% mensual, en línea tanto con las expectativas como con el dato anterior.

- Las nóminas manufactureras aumentaron en 3.000, cumpliendo las previsiones, aunque por debajo del incremento previo de 7.000.

- La tasa de participación laboral cayó hasta el 61,5%, por debajo tanto del 61,8% esperado como de la lectura anterior.

- Las nóminas del sector público disminuyeron en 8.000, tras haber aumentado en 52.000 el mes anterior.

El último informe de la EIA sobre almacenamiento de gas natural mostró un incremento de 87 mil millones de pies cúbicos (Bcf), ligeramente por encima del consenso de 84 Bcf y del aumento previo de 76 Bcf. Los futuros del gas natural retrocedieron inicialmente tras la publicación del dato, aunque posteriormente lograron borrar esas pérdidas.

En el mercado de materias primas, los futuros del trigo CBOT continúan cotizando por encima de los 600 centavos por bushel, mientras que los futuros del cacao ICE caen alrededor de un 1,2% en la jornada.

Fuente: xStation 5

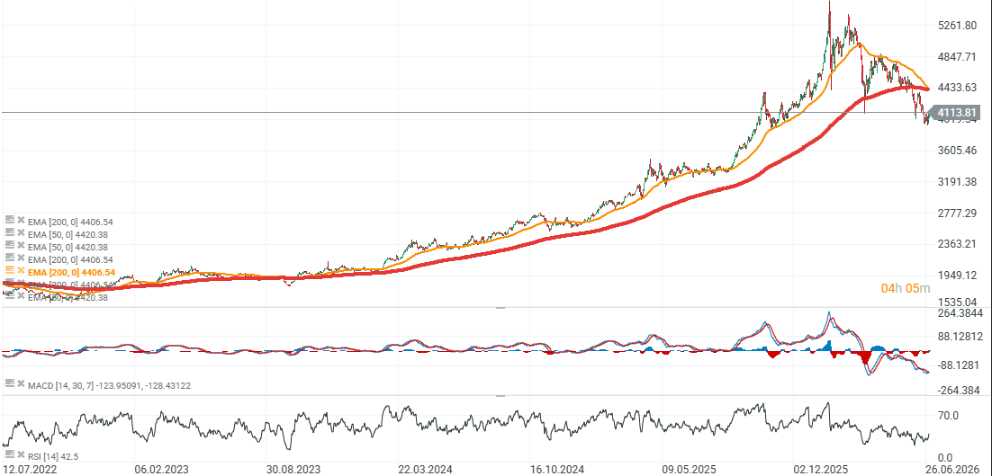

Gold (D1)

El oro ha rebotado desde la zona de los 3.900 dólares hasta superar los 4.100 dólares por onza, mientras que la EMA de 50 días ha cruzado por debajo de la EMA de 200 días, formando el clásico patrón conocido como death cross. Curiosamente, la última vez que esta configuración apareció, en 2023, terminó convirtiéndose en una señal contraria alcista, ya que el oro inició un importante rally poco después del cruce de las medias móviles. La siguiente resistencia relevante se ubica alrededor de los 4.400 dólares, mientras que los soportes clave permanecen en 4.000 y 3.900 dólares.

Fuente: xStation 5

El precio del petróleo sube más del 3% tras la escalada de la tensión en el mar Rojo🛢️

La bolsa hoy: Una nueva amenaza de conflicto en Oriente Medio impulsa el precio del petróleo🚨

Resumen Diario: Wall Street se estabiliza pese al alza del petróleo

El cacao cae 5% ante el aumento de los inventarios en ICE

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.