- El ambiente en la sesión europea de hoy fue mixto. El DAX subio un 0,36% y Thyssenkrupp registró máximos históricos entre las empresas alemanas. La compañía informó una baja considerable para el año fiscal 2022, pero espera un beneficio neto el próximo año y un crecimiento del EBIT.

- Los principales índices de Wall Street cotizan al alza. El Nasdaq sube un 0,67%, el S&P 500 suma un 0,48% y el Dow Jones cotiza un 0,47% más. El impulso alcista es modesto, pero se mantiene la dirección.

- Las acciones de Nvidia han bajado un 1,6% a pesar de las previsiones de resultados e ingresos superiores a las esperadas para el último trimestre actual de 2023. La compañía advirtió sobre una caída en las ventas de chips a China, debido a las sanciones a las exportaciones de Estados Unidos.

- El sentimiento del consumidor según la Universidad de Michigan estuvo ligeramente por encima de las previsiones, con 61,3 puntos frente a los 60,4 esperados. Las expectativas de inflación a cinco años fueron del 3,2% frente al 3,2% esperado y el 3,0% anteriormente. Las expectativas anuales aumentaron al 4,5% desde el 4,2% y el 4,4% esperados.

- Las solicitudes de desempleo estuvieron muy por debajo de las expectativas: 209.000, frente a las 227.500 esperadas y las 231.000 anteriores.

- Los datos macroeconómicos más sólidos de la economía estadounidense respaldaron hoy al dólar. El eurodólar cae un 0,28% y cotiza a 1,088, mientras que el contrato índice dólar cotiza un 0,38% más.

- Los inventarios de gas según la EIA estuvieron muy por debajo de las previsiones y mostraron una caída de 7 mil millones de bcf frente al aumento esperado de 3 mil millones de bcf y 60 mil millones de bcf anteriormente.

- El petróleo borró gran parte de las caídas de hoy, pero tanto el Brent como el WTI siguen cayendo más del 1% en el día. Los operadores están valorando la probable ausencia de nuevos recortes de producción de la OPEP+, y Andurand Capital espera que Arabia Saudita pueda incluso aumentarla si no logra obtener apoyo para recortes más profundos entre los miembros de la OPEP+. Una reunión de los países de la OPEP+ prevista provisionalmente para este fin de semana se pospuso hasta el 30 de noviembre.

- El informe de la EIA sobre los inventarios de petróleo de Estados Unidos se volvió bajista y confirmó en gran medida la lectura bajista de ayer sobre los inventarios de crudo API.

- Inventarios de petróleo crudo: +8,7 mb frente a los +0,9 mb esperados (API: +9,05 mb).

- Existencias de gasolina: +0,75 mb frente a -0,1 mb esperado (API: -1,79 mb).

- Existencias de destilados: -1,02 mb frente a los -1,29 mb esperados (API: -3,51 mb).

- Debido al fortalecimiento del dólar, podríamos ver un retroceso en el mercado de metales preciosos. El oro volvió dinámicamente por debajo de la barrera de los 2.000 dólares y actualmente cotiza justo por debajo del nivel de 1.990 dólares.

- Las criptomonedas se negocian con un sentimiento positivo. Ethereum está subiendo casi un 5% y cotiza por encima de los 2.050 dólares, aunque el propio Bitcoin se mantiene relativamente silencioso en 36.800 dólares. Altcoins Graph y Uniswap registran alzas de dos dígitos.

- Mañana es el feriado de Acción de Gracias en Estados Unidos, por lo que algunos mercados estarán cerrados.

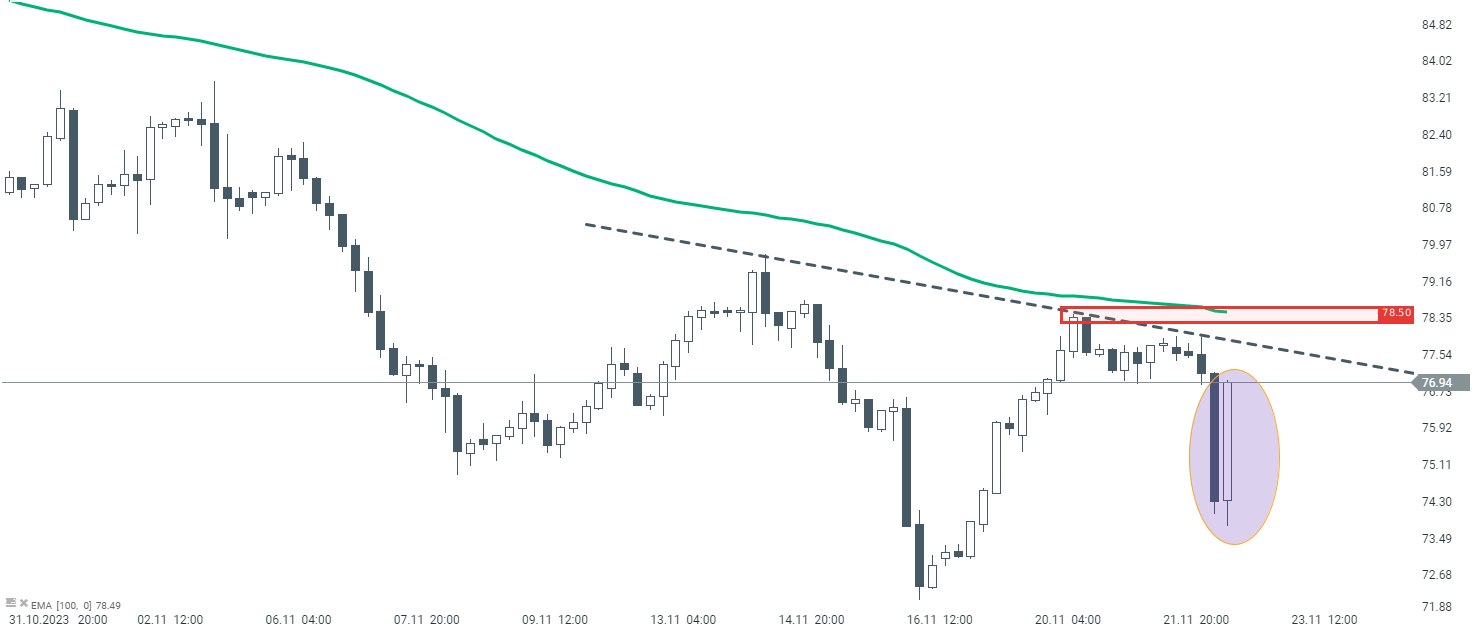

Es posible que se esté formando una formación inversa de cabeza y hombros en el petroleo WTI.

Es posible que se esté formando una formación inversa de cabeza y hombros en el petroleo WTI.

Fuente: xStation5

Resumen diario: Las acciones divergen mientras la tecnología retrocede, Europa avanza por resultados corporativos y PMI (24.07.2026)

Tres mercados a observar la próxima semana (24.07.2026)

¡El petróleo cae antes del fin de semana!

¿Cuándo nos afectará el alza de los precios del petróleo?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.