-

Microsoft afronta los resultados con expectativas muy altas y poco margen para decepciones, especialmente en Azure y servicios de IA.

-

El crecimiento del segmento Intelligent Cloud y la capacidad de escalar IA sin deteriorar márgenes serán los factores decisivos para el mercado.

-

El fuerte CapEx en centros de datos y GPUs pone a prueba la calidad del crecimiento y la eficiencia del modelo en la era de la IA.

-

Los negocios maduros (Office, Windows, Gaming) aportan estabilidad y permiten sostener inversiones agresivas en IA y Azure.

-

Microsoft afronta los resultados con expectativas muy altas y poco margen para decepciones, especialmente en Azure y servicios de IA.

-

El crecimiento del segmento Intelligent Cloud y la capacidad de escalar IA sin deteriorar márgenes serán los factores decisivos para el mercado.

-

El fuerte CapEx en centros de datos y GPUs pone a prueba la calidad del crecimiento y la eficiencia del modelo en la era de la IA.

-

Los negocios maduros (Office, Windows, Gaming) aportan estabilidad y permiten sostener inversiones agresivas en IA y Azure.

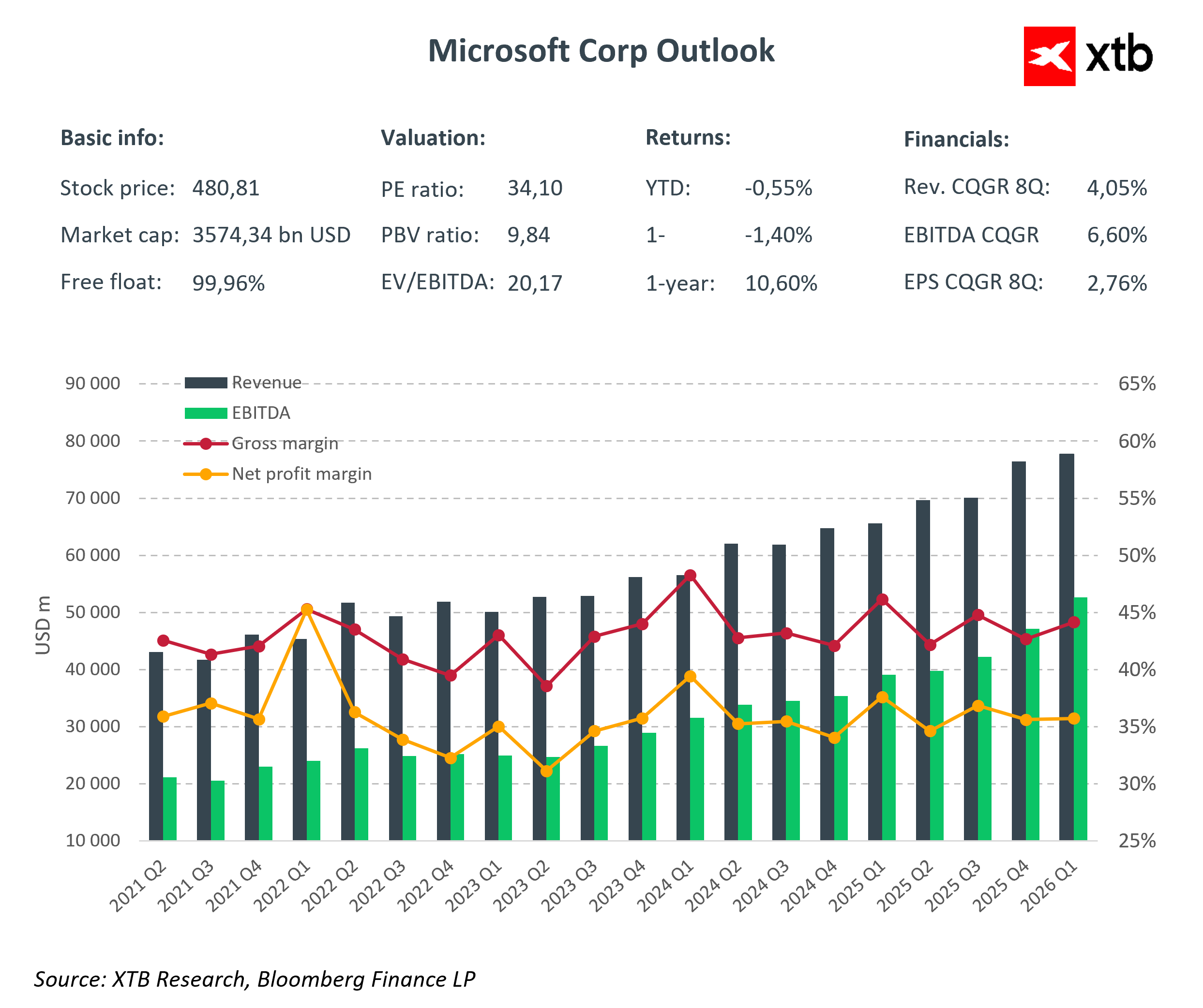

Microsoft entra en la temporada de resultados como una de las compañías tecnológicas más importantes y, al mismo tiempo, más exigentes de evaluar a nivel global. Tras años de ejecución estratégica, rápida expansión en la nube y un impulso agresivo hacia la inteligencia artificial, el mercado ya no busca declaraciones de visión ni promesas ambiciosas. Los resultados de hoy representan una prueba de la madurez del modelo de negocio de la compañía en un entorno de valoraciones muy elevadas, costes de infraestructura crecientes y competencia cada vez más intensa. Los inversores se centrarán no solo en las cifras principales, sino sobre todo en si el crecimiento de Azure y de los servicios relacionados con IA sigue siendo lo suficientemente sólido como para justificar la escala de inversiones y la presión continua sobre los márgenes.

El segmento Intelligent Cloud sigue siendo el principal motor de crecimiento, con Azure expandiéndose a un ritmo muy superior al del mercado TI en general. La dinámica de este segmento, más que los niveles absolutos de ingresos o BPA, será el punto de referencia clave para el mercado. Microsoft se encuentra en una etapa en la que incluso pequeños cambios en el impulso del crecimiento pueden interpretarse como señal de desaceleración estructural o como confirmación de una ventaja competitiva duradera. El mercado no espera una aceleración espectacular, sino una ejecución consistente de una estrategia que combine crecimiento sostenible de ingresos con disciplina de costes e inversiones a largo plazo en tecnologías críticas del futuro.

Previsiones y consenso para los resultados de Microsoft

- Ingresos totales: 80.310 millones dólares

- Beneficio neto: 29.080 millones dólares

- BPA: 3,92 dólares

- Intelligent Cloud: ~32.390 millones USD (+27% interanual)

- Crecimiento de Azure: 26–27% interanual

- Margen bruto: 67,2%

- Margen neto: 36,2%

- EBITDA: 47.920 millones dólares

- CapEx: 23.770 millones dólares

Para el mercado, la cifra absoluta de ingresos importa menos que su estructura y fuentes de crecimiento. ¿Sigue siendo Azure el motor dominante del rendimiento? ¿Qué parte del crecimiento proviene de productos relacionados con IA? ¿Están las inversiones en centros de datos y GPUs creciendo más rápido que los ingresos de IA? Estas son las preguntas que, en última instancia, moldearán la percepción del mercado sobre el informe de hoy. Microsoft afronta esta publicación en un punto en el que las expectativas ya están parcialmente descontadas en la valoración, dejando poco margen para decepciones.

Azure e IA – El núcleo de la estrategia de Microsoft

El segmento Intelligent Cloud, y Azure en particular, sigue siendo el pilar central de la estrategia de crecimiento de Microsoft. La creciente demanda de servicios en la nube y de capacidad de cómputo para IA ha posicionado a la compañía como uno de los principales beneficiarios de la carrera global por la potencia computacional y la adopción de IA generativa. Productos como Copilot, la profunda integración de IA en Microsoft 365 y el creciente número de cargas de trabajo de IA alojadas en Azure continúan reforzando el atractivo de la empresa para clientes corporativos.

Esta rápida expansión conlleva una enorme demanda de centros de datos, energía y GPUs, lo que se traduce directamente en un gasto de capital récord. Microsoft debe satisfacer la creciente demanda de los clientes, mantener su ventaja competitiva frente a AWS y Google Cloud y gestionar la presión de costes que escala con la intensidad de inversión. El rendimiento de este segmento determinará en gran medida cómo percibe el mercado la estrategia de Microsoft y su capacidad de creación de valor a largo plazo.

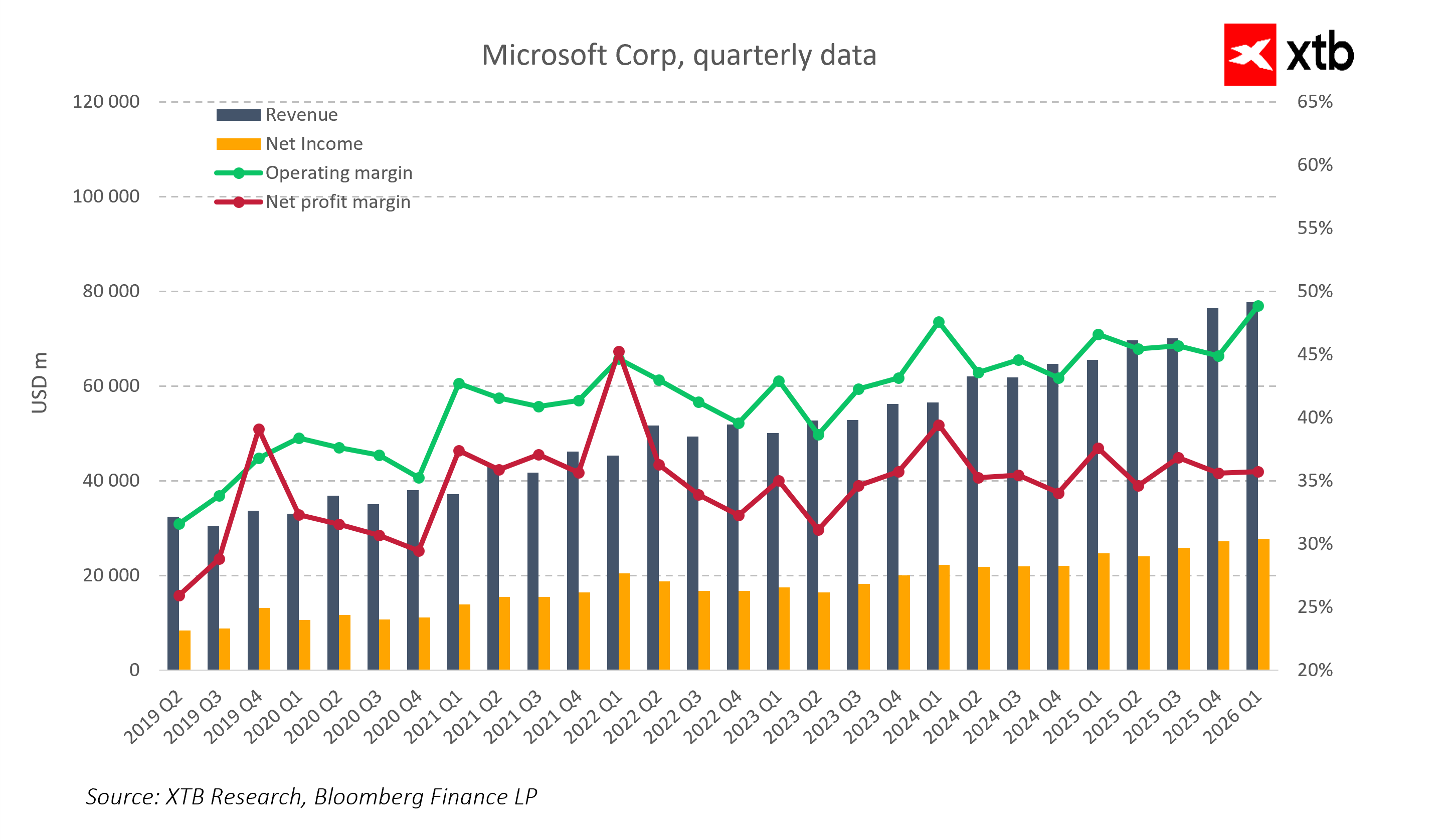

CapEx y márgenes – Una prueba de la calidad del crecimiento

El desafío más significativo para Microsoft es la presión de costes. Las fuertes inversiones en centros de datos, infraestructura de IA y capacidad en la nube están afectando a los márgenes operativos, incluso en un contexto de sólido crecimiento de ingresos. Los inversores mirarán más allá del BPA y se centrarán en los comentarios de la dirección sobre CapEx, control de costes y retornos de las inversiones en IA. Los resultados de hoy son una prueba de la calidad del crecimiento. La cuestión clave no es solo qué tan rápido crece Microsoft, sino si puede escalar de manera eficiente en la era de la IA sin deteriorar permanentemente la rentabilidad.

Bases estables – Office, Windows y Gaming

Más allá de los servicios en la nube, Microsoft se beneficia de segmentos maduros y estables que ayudan a absorber los riesgos asociados con las inversiones agresivas en IA. Office y Microsoft 365 generan flujos de caja recurrentes que compensan la ciclicidad del gasto relacionado con la nube. Windows y el segmento More Personal Computing se benefician de la recuperación del mercado de PC, mientras que gaming, apoyado por los activos de Activision Blizzard, sigue siendo una opción a largo plazo para diversificar ingresos. Esta estabilidad financiera permite a Microsoft seguir invirtiendo agresivamente en Azure e IA mientras limita la presión a corto plazo sobre los flujos de caja.

Riesgos para los inversores

A pesar de su fuerte posición en el mercado, Microsoft enfrenta riesgos tangibles. La competencia en computación en la nube e IA por parte de AWS y Google Cloud sigue siendo intensa y continúa aumentando. La elevada valoración de la compañía deja poco margen para decepciones en el crecimiento de Azure o en el rendimiento de los márgenes. Además, la presión regulatoria, los riesgos antimonopolio y la incertidumbre geopolítica añaden imprevisibilidad a largo plazo. Los inversores deben evaluar no solo los resultados trimestrales, sino también la capacidad de Microsoft para mantener sus ventajas competitivas durante varios años.

Una prueba de ejecución estratégica

Los resultados del segundo trimestre de 2026 ofrecerán la primera señal significativa de si Microsoft puede traducir sus enormes inversiones en IA y Azure en resultados financieros tangibles. Un crecimiento sostenido de ingresos, márgenes estables e indicadores positivos en nube e IA reforzarían la confianza en la estrategia de la compañía. Para que este plan tenga éxito, Microsoft debe defender su liderazgo en Azure, escalar la IA de forma rentable, gestionar la intensidad del capital y preservar fundamentos sólidos en sus segmentos maduros.

Microsoft se encuentra en una posición sólida, respaldada por una estrategia clara, una demanda tangible de sus productos y ventajas competitivas significativas. La velocidad y calidad de ejecución en los próximos trimestres podrían permitir a la compañía mantener su liderazgo en la nube, ampliar los ingresos impulsados por IA y llevar el flujo de caja libre a niveles récord. Un crecimiento sostenido en Intelligent Cloud e IA reforzaría el papel de Microsoft como pilar del ecosistema tecnológico global, con el segundo trimestre de 2026 como posible inicio de una nueva fase de expansión de valor.

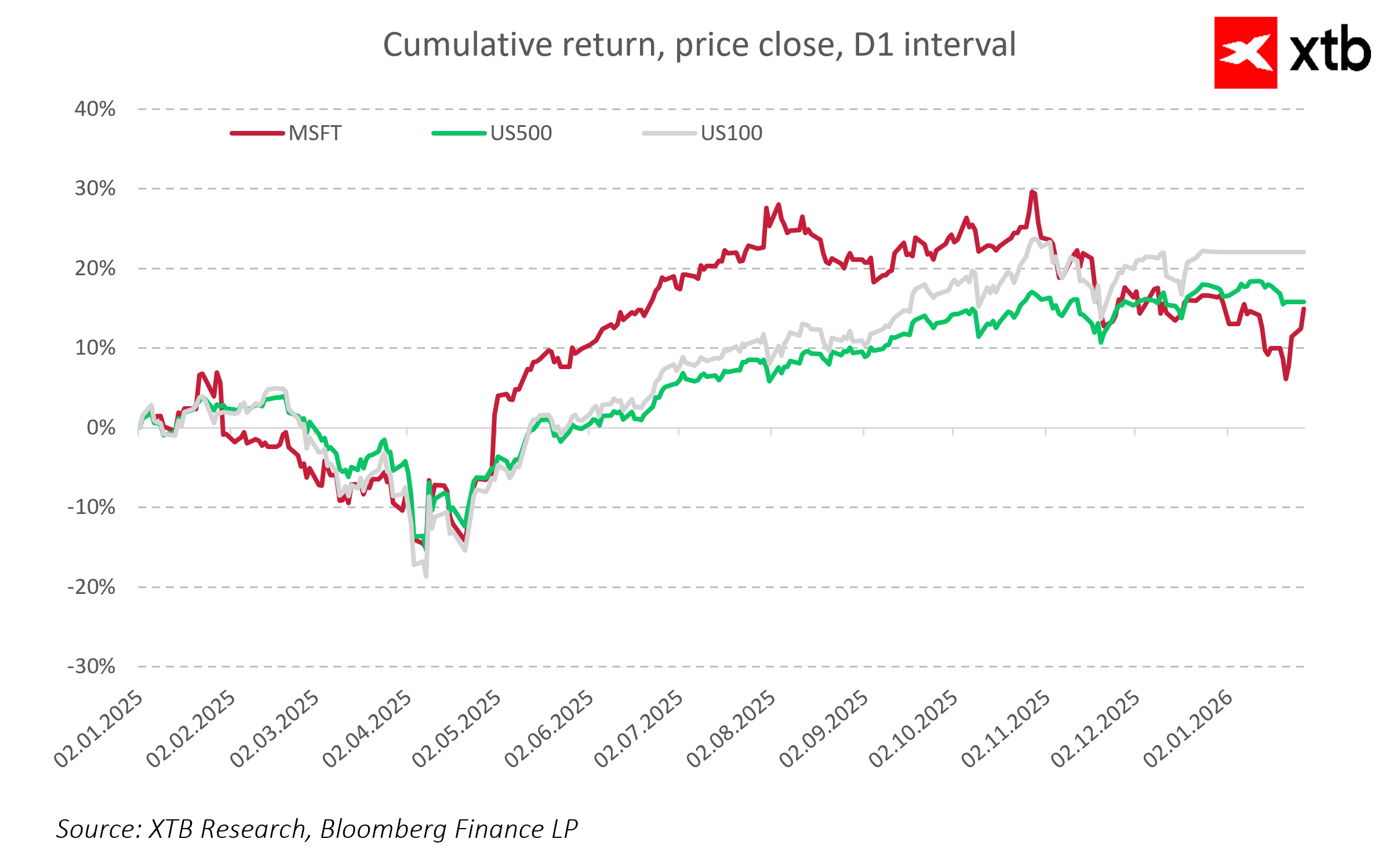

Precio de la acción de Micrososft

Apertura EE. UU.: Nasdaq busca dirección 🗽 Las acciones de Hims & Hers reaccionan a los resultados

Las acciones de Repsol suben y rozan sus máximos anuales

¿Por qué se disparan hoy las acciones de Samsung Electronics?

Intel sube la apuesta: 20.000 millones de dólares en nuevas acciones

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.