El cobre es uno de los metales más importantes del mundo. Aproximadamente el 50% del cobre mundial se consume en China, principalmente en el sector de la construcción. Sin embargo, el sector electrónico no existiría sin este metal. Además, con el desarrollo actual de la inteligencia artificial y las energías renovables, la demanda de cobre crecerá aún más y, en un futuro próximo, este sector será clave para la demanda global. Por lo tanto, la introducción de un arancel del 50% a las importaciones de cobre en Estados Unidos por parte del presidente Donald Trump marca un punto de inflexión para el mercado global de este metal estratégico. Aunque a primera vista esta decisión parezca desconcertante, su objetivo es reconstruir la industria cuprífera estadounidense y garantizar la seguridad del suministro a sectores clave de la economía.

¿Por qué Donald Trump impone un 50% de aranceles en el cobre?

La principal motivación para la introducción de aranceles al cobre es reactivar la industria cuprífera estadounidense y garantizar la seguridad del suministro de este material crítico. El cobre es uno de los metales más importantes del mundo, utilizado en una amplia gama de aplicaciones, desde cables y tuberías eléctricas hasta vehículos eléctricos y sistemas de energía.

Funcionarios del gobierno estadounidense argumentan que el dumping y la sobreproducción en el mercado global han debilitado la producción nacional de cobre, dejando a Estados Unidos dependiente de fuentes extranjeras del metal para industrias clave como la fabricación de armas. Si bien Estados Unidos cuenta con importantes minas, que produjeron aproximadamente 1,1 millones de toneladas de cobre en 2024 (y refinaron menos de 890.000 toneladas), el consumo de metal refinado alcanzó los 1,6 millones de toneladas, lo que significa que las importaciones son necesarias para cubrir la escasez.

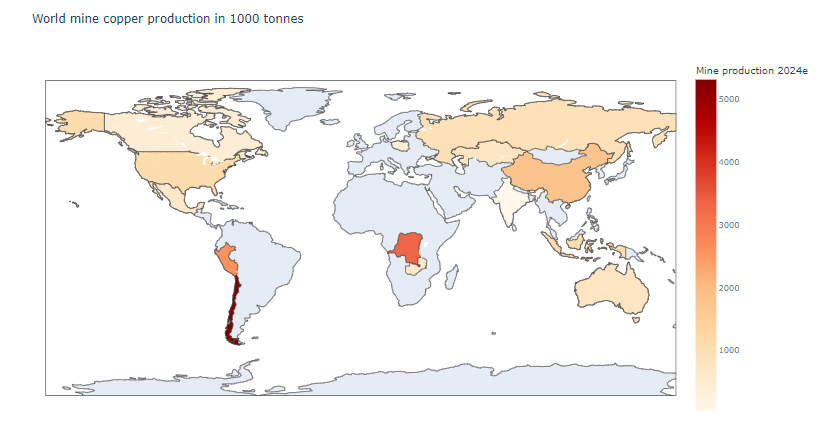

Los mayores productores de cobre del mundo. Los principales países en términos de producción son Chile, Perú, Congo y China. Estados Unidos ocupa el quinto lugar en términos de producción.

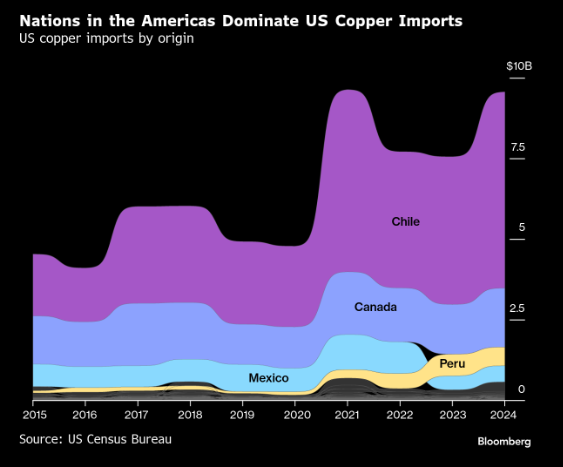

Chile es el mayor proveedor de cobre de Estados Unidos, pero Canadá, Perú y México también son actores importantes.

Fuente: Bloomberg Finance Lp

Una fuerte caída de la capacidad de producción en EE.UU.

El acceso a cobre barato proveniente de Sudamérica, África o China ha hecho que la producción de cobre en Estados Unidos sea menos rentable. Como resultado, hemos visto una disminución en la capacidad de procesamiento de cobre estadounidense a lo largo de los años. Como señala la orden ejecutiva de Trump de febrero, Estados Unidos "posee abundantes reservas de cobre, pero nuestra capacidad de fundición y refinación está muy por detrás de la de nuestros competidores globales". El país contaba con varias fundiciones en funcionamiento a finales de la década de 1990, pero hoy solo dos están activas: una en Arizona y otra en Utah. Este declive se produjo a medida que China construía cada vez más fundiciones. Actualmente, China es el líder mundial absoluto en refinación, con una producción de 12 millones de toneladas. Solo dos países superaron el millón de toneladas de producción en 2024: Chile, con una producción de 1,9 millones de toneladas, y Japón, con 1,6 millones de toneladas. Las reservas de cobre listas para la extracción se estiman actualmente en 47 millones de toneladas en Estados Unidos, una cantidad que no es la mayor del mundo, pero sí superior a la de China (41 millones de toneladas).

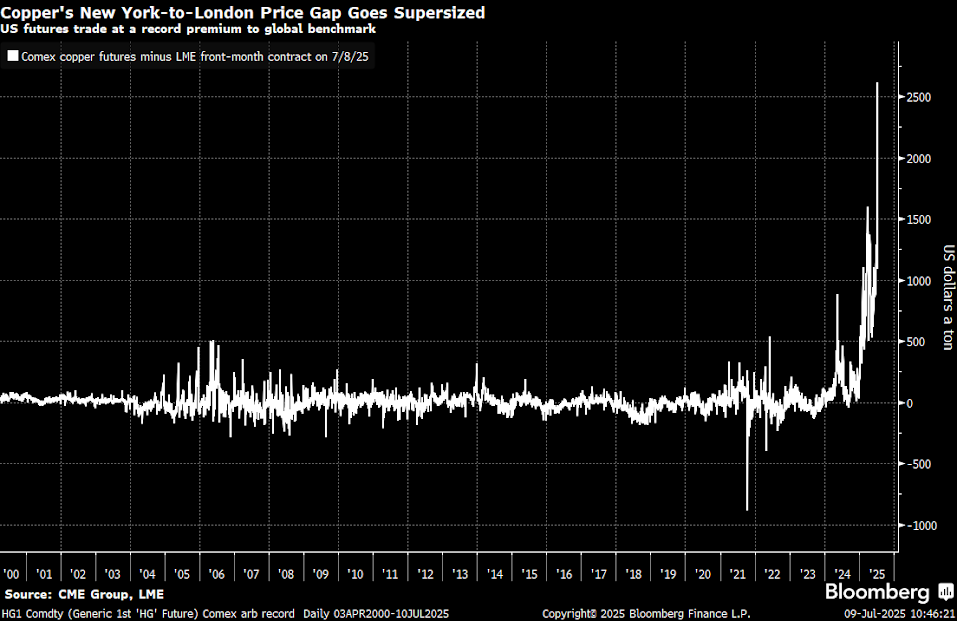

¿Por qué la diferencia de precios en la LME y el COMEX?

Fuerte aumento del diferencial entre la LME y el COMEX

El anuncio de aranceles provocó un aumento sin precedentes en la diferencia de precios entre la bolsa estadounidense COMEX y la LME de Londres. El diferencial entre estos mercados aumentó de aproximadamente 300$ por tonelada a principios de 2025 a más de 2.500$ por tonelada tras el anuncio de aranceles del 50%. Además, el aumento diario del precio del cobre en COMEX fue el mayor en décadas.

La diferencia entre los precios del COMEX y la LME alcanzó un nivel extremadamente alto de $2,500 por tonelada. Esto podría significar una divergencia futura que se cerrará. Cabe destacar que la diferencia no solo se debe al aumento de los precios en el COMEX, sino también a la caída de los precios en la LME.

Fuente: Bloomberg Finance LP

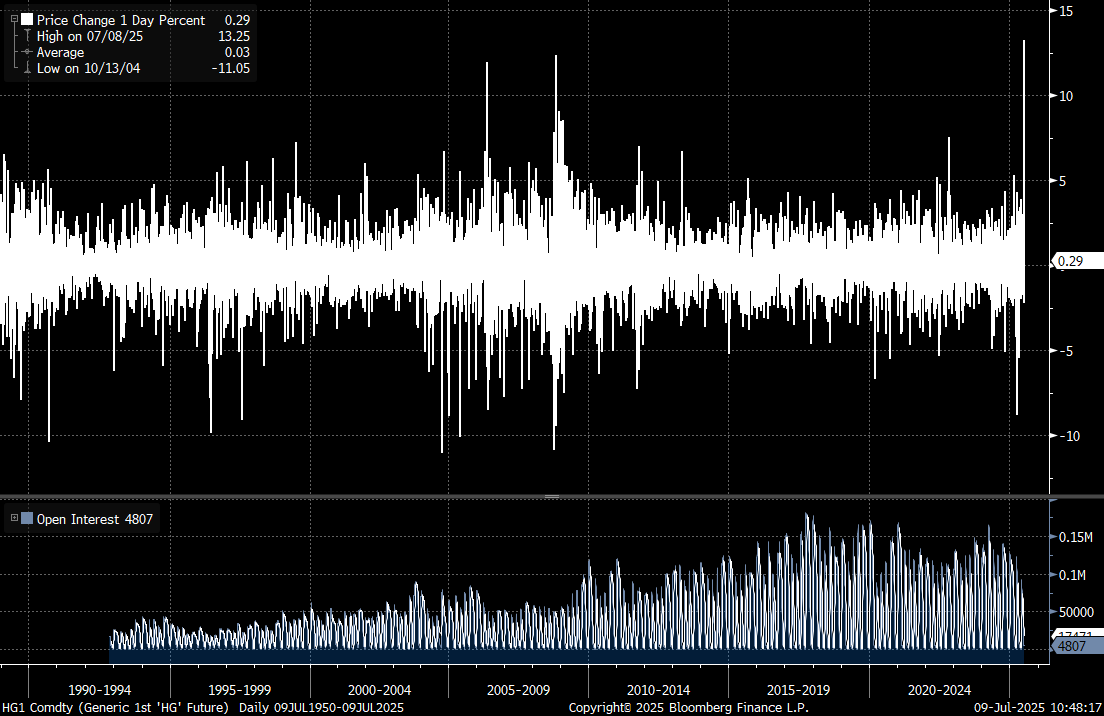

El aumento de precios de dos dígitos en el COMEX durante la sesión del 8 de julio fue el mayor desde 1990.

Fuente: Bloomberg Finance LP

El aumento anual de precios en el COMEX supera el 70%, mientras que en la LME observamos una tendencia lateral. Las mayores diferencias se observaron en enero y solo brevemente en abril, cuando Trump anunció la suspensión de aranceles, la diferencia disminuyó significativamente.

Razones para las caídas en el precio

Los precios del cobre en la Bolsa de Metales de Londres (LME) están cayendo por varias razones clave:

1. Redireccionamiento de suministros a EE. UU.

El anuncio de los aranceles provocó un redireccionamiento masivo del suministro de cobre a los puertos estadounidenses antes de su entrada en vigor. Según estimaciones de Mercuria Energy Group, a finales de marzo, aproximadamente 500.000 toneladas de cobre se dirigían a EE. UU., en comparación con los volúmenes mensuales habituales de aproximadamente 70.000 toneladas. Por supuesto, esto también ha provocado recientemente una escasez de cobre en otras bolsas, lo que ha provocado un aumento en el mercado al contado.

2. Fin del arbitraje comercial

Como señala Michael Wu, analista del Mercado de Metales de Shanghái, «hay pocos compradores en Asia dispuestos a enviar cobre a EE. UU., dado el poco tiempo que queda antes de que entren en vigor los aranceles». Esto marca el fin de un prolongado arbitraje comercial que ha estado retirando el metal de los mercados globales.

3. Liberación de suministro fuera de EE. UU.

El cobre en EE. UU. debe ser actualmente más del 50 % superior para que siga siendo rentable enviar cobre a ese mercado, de ahí el gran aumento en el COMEX. Al mismo tiempo, los precios no son tan altos, y EE. UU. podría lograr la independencia de sus proveedores en los próximos años. Países como Perú, Chile y el Congo tendrán que encontrar otros mercados para los envíos de mineral. Lo mismo ocurre con el cobre refinado, principalmente de China.

Expectativas en el precio de cobre

Los analistas de Goldman Sachs predicen que el diferencial COMEX-LME podría alcanzar el 25-35% del precio de la LME, o 2.300-3.300 dólares por tonelada, en comparación con las previsiones anteriores del 15-20%. Al mismo tiempo, prevén que los precios de la LME alcanzarán un máximo de alrededor de 10.050 dólares por tonelada en agosto de 2025. Citi, por otro lado, indica que los precios de la LME podrían caer por debajo de los 9.000 dólares por tonelada, concretamente a 8.800 dólares por tonelada. Esto se deberá a que el gran mercado estadounidense no reportará demanda en este momento, dados los altos inventarios acumulados en los últimos meses.

Al mismo tiempo, sin embargo, se desconoce cuál será la forma específica de los aranceles al cobre. ¿Se aplicarán por igual al mineral o solo a los productos de cobre? Si se limitan los aranceles, esto podría llevar a una reducción en la diferencia entre los precios de COMEX y LME, aunque principalmente en forma de una disminución de los precios en EE. UU.

Los productores americanos son los principales beneficiarios

Freeport-McMoRan es una de las empresas que se beneficiará significativamente de los aranceles. La compañía, que representa alrededor del 70% del cobre procesado en EE. UU., podría beneficiarse de una prima de aproximadamente 800 millones de dólares anuales con un diferencial del 13%. Las acciones de Freeport-McMoRan subieron un 2,5% tras el anuncio de los aranceles.

Southern Copper Corporation también podría beneficiarse de sus operaciones en EE. UU., a pesar de los posibles problemas de exportación de México y Perú. Sin embargo, la compañía perdió casi un 1,5% de su valor el día del anuncio de los aranceles.

Líderes del cobre a nivel mundial

Para líderes globales como BHP, Codelco y Glencore, la situación es más compleja. Si bien podrían beneficiarse de un posible aumento en los precios mundiales del cobre, están perdiendo acceso al lucrativo mercado estadounidense. Codelco, el mayor exportador de cobre a EE. UU., ya ha expresado su preocupación por el anuncio de aranceles. Sin embargo, la empresa es una empresa estatal chilena y no cotiza en la bolsa. Las acciones de BHP y Glencore han perdido valor.

Conclusiones

El Grupo Internacional de Estudios del Cobre (ICSG) pronostica que el déficit mundial de cobre alcanzará las 289.000 toneladas en 2025, más del doble de las 138.000 toneladas de 2024. Al mismo tiempo, se espera que la demanda de cobre crezca más del 40% para 2040, lo que requerirá la apertura de unas 80 nuevas minas e inversiones de 250.000 millones de dólares para 2030. Se espera que el principal impulsor del mercado del cobre sea el sector de las nuevas tecnologías. El aumento significativo previsto en los precios de la demanda, junto con las limitadas perspectivas de producción, podría significar que, a largo plazo, los precios del cobre sean significativamente más altos que los actuales.

Para las empresas cupríferas, los aranceles al cobre representan tanto una oportunidad como una amenaza. Las acciones de Donald Trump demuestran la importancia y la estrategia que podría tener el cobre en el futuro próximo. El aumento de precios en el COMEX estadounidense muestra las sólidas perspectivas a largo plazo para el mercado mundial del cobre si no se observa un crecimiento de la oferta en el futuro próximo. Al mismo tiempo, la enorme incertidumbre asociada a los aranceles no animará a las empresas globales a invertir.

Las acciones de Unicaja se disparan un 3% tras presentar resultados: la entidad gana 361 millones hasta junio

Calendario económico: IPC europeo y resultados de las grandes petroleras

La bolsa hoy: El impulso de la tecnología regresa con fuerza

Apple sigue impresionando, pero el mercado ya no se impresiona

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.