- El US100 avanza un 2.7% y se aproxima a máximos históricos gracias a la reducción de las tensiones geopolíticas entre Estados Unidos e Irán.

- El sector de tecnología lideró las ganancias, impulsado principalmente por empresas de semiconductores y almacenamiento como Marvell, Sandisk, Intel y KLA.

- La caída de la prima de riesgo en el petróleo y la menor incertidumbre tras la reunión de la Fed favorecieron una rotación de capital hacia activos de mayor riesgo.

- El US100 avanza un 2.7% y se aproxima a máximos históricos gracias a la reducción de las tensiones geopolíticas entre Estados Unidos e Irán.

- El sector de tecnología lideró las ganancias, impulsado principalmente por empresas de semiconductores y almacenamiento como Marvell, Sandisk, Intel y KLA.

- La caída de la prima de riesgo en el petróleo y la menor incertidumbre tras la reunión de la Fed favorecieron una rotación de capital hacia activos de mayor riesgo.

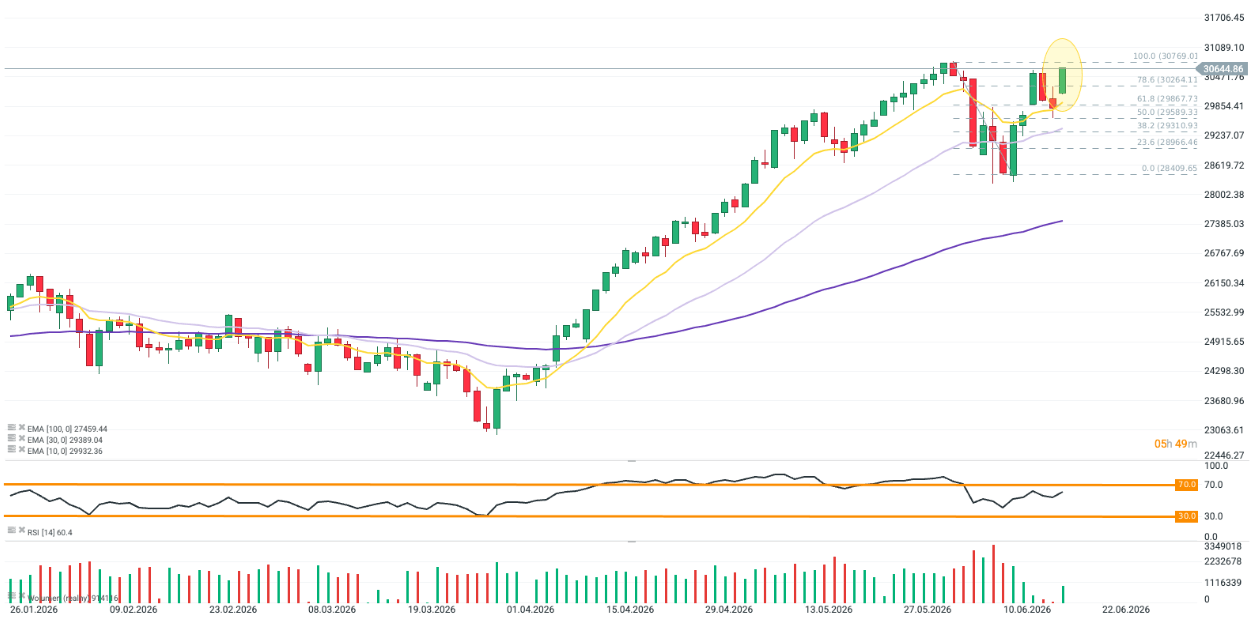

Los futuros del Nasdaq 100 (US100) avanzan cerca de un 2.7%, cotizando a escasos puntos del máximo histórico recientemente registrado en torno a los 30,790, mientras que el acuerdo de paz entre Estados Unidos e Irán reduce la prima geopolítica y redirige los flujos de capital hacia acciones de mayor riesgo.

Fuente: xStation5

Modo Risk-On: la tecnología lidera las ganancias

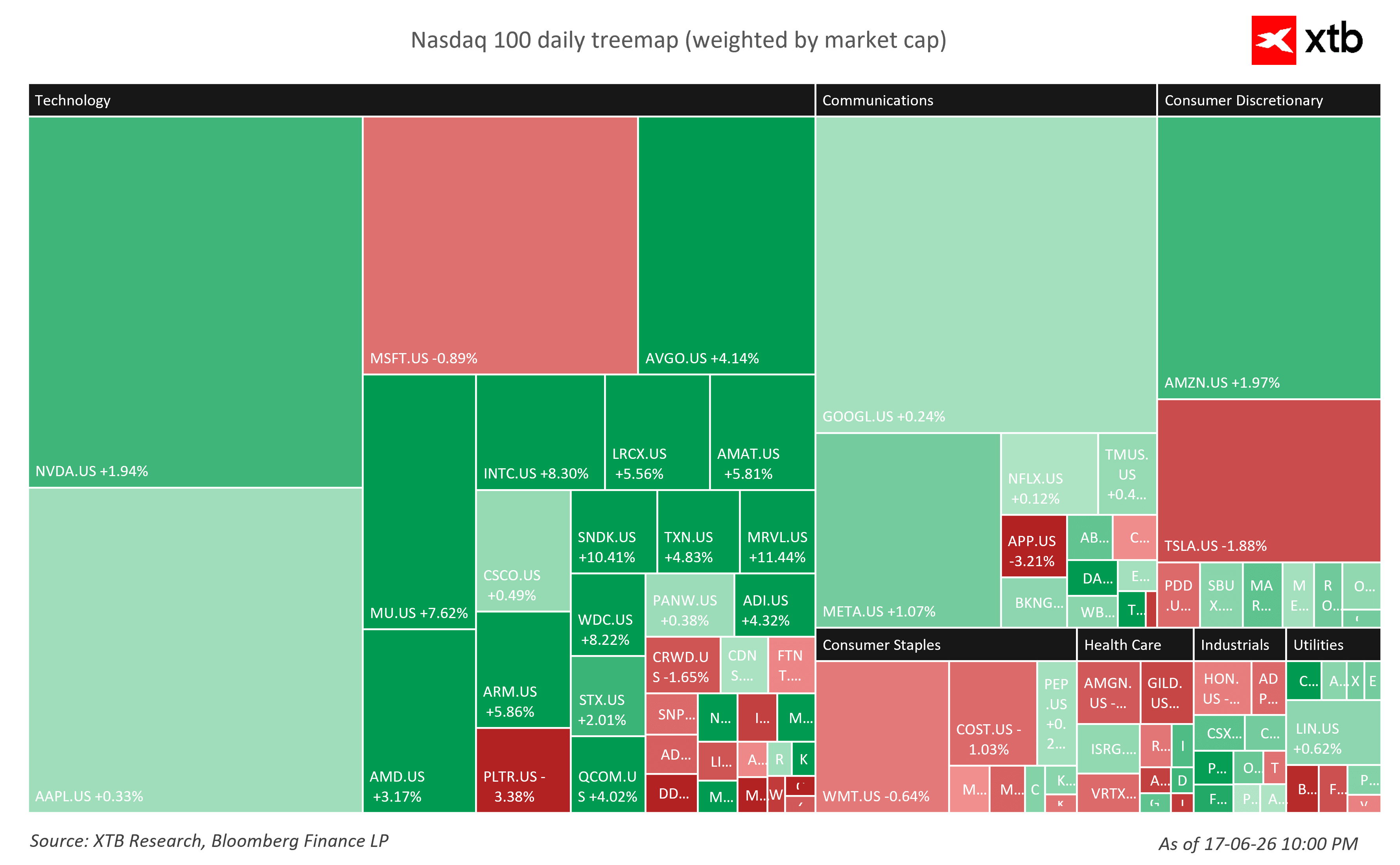

El sector de Tecnología impulsó por sí solo la sesión alcista del Nasdaq 100, avanzando un 2.34% y aportando la mayor parte de la contribución positiva del índice. Este rally impulsado por el hardware estuvo respaldado por gigantes de los semiconductores como Broadcom (+4.14%) y NVIDIA (+1.94%), que compensaron cómodamente una ligera caída de Microsoft (-0.89%). Los sectores de Comunicación (+0.69%) y Consumo Discrecional (+0.55%) aportaron un apoyo secundario constante gracias a Amazon (+1.97%), superando ampliamente la debilidad localizada en Energía (-2.30%) y Salud (-0.78%).

Desempeño de las acciones del Nasdaq 100 hoy. Fuente: XTB Research

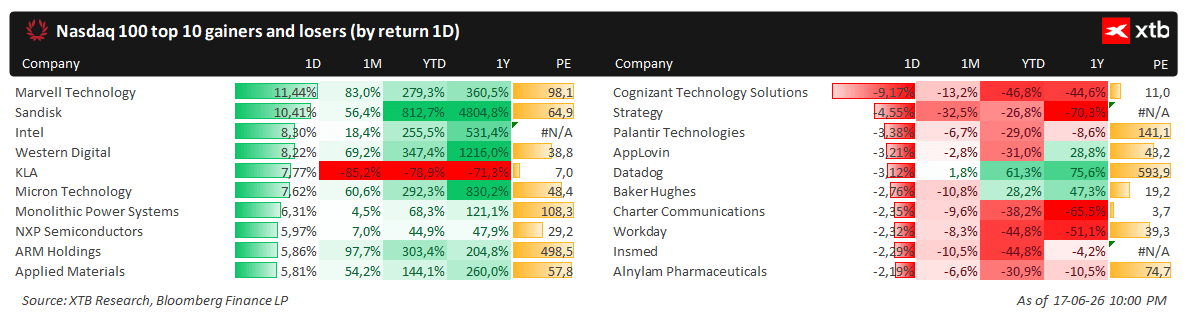

Top 5 ganadoras (Rally de semiconductores y almacenamiento)

La clasificación estuvo completamente dominada por fabricantes de chips y compañías de memoria, impulsadas por una intensa presión compradora en el segmento de hardware tecnológico:

- Marvell Technology: +11.44%. Lideró todo el índice con ganancias de dos dígitos, prolongando su impresionante desempeño acumulado en el año.

- Sandisk: +10.41%. Le siguió de cerca, elevando su extraordinaria rentabilidad acumulada en el año por encima del 812%.

- Intel: +8.30%. Registró un sólido rally diario que le permitió superar importantes niveles de resistencia.

- Western Digital: +8.22%. Replicó el fuerte incremento de demanda observado en otras compañías de almacenamiento como Sandisk.

- KLA Corporation: +7.77%. Mostró un sólido rebote a pesar de mantener tendencias negativas en el mediano plazo tanto en el último mes como en el acumulado anual.

Otros ganadores destacados del sector hardware incluyeron a Micron Technology (+7.62%), Monolithic Power Systems (+6.31%) y ARM Holdings (+5.86%).

Top 5 perdedoras (Presión sobre software y servicios)

Mientras el hardware avanzaba con fuerza, las empresas de consultoría tecnológica, software empresarial y algunas compañías del sector salud enfrentaron una presión vendedora significativa:

-

Cognizant Technology Solutions: -9.17%. Fue el peor desempeño de la jornada por amplio margen, profundizando sus pérdidas acumuladas en el año hasta el -46.8%.

-

Strategy: -4.55%. Continuó mostrando impulso bajista, llevando su rentabilidad a un año por debajo del -70%.

-

Palantir Technologies: -3.38%. Retrocedió en medio de la rotación sectorial tecnológica, cotizando con una relación precio-beneficio (P/E) de 141.1.

-

AppLovin: -3.21%. Volvió a terreno negativo durante el mes y acumula una caída cercana al 31% en lo que va del año.

-

Datadog: -3.12%. Cedió terreno a pesar de mantener un sólido desempeño a un año de +75.6%.

Resumen de los mejores y peores desempeños de hoy. Fuente: XTB Research

Desescalada del conflicto entre Estados Unidos e Irán y alivio tras la Fed

Las tensiones geopolíticas disminuyeron de forma significativa después de que el presidente Donald Trump y su homólogo iraní aceleraran inesperadamente los plazos y firmaran un memorando de acuerdo de paz provisional el miércoles. El acuerdo, que entró en vigor el jueves, abre el camino para la reapertura del estratégico Estrecho de Ormuz al transporte comercial y para una reducción gradual de las sanciones sobre el petróleo iraní. Sin embargo, cuestiones complejas como el programa nuclear de Teherán quedaron pospuestas para una ventana de negociación de 60 días. Este giro repentino hacia la diplomacia eliminó rápidamente la prima de riesgo de guerra en el mercado petrolero, provocando una caída del Brent de hasta un 3% hacia los 78 dólares por barril, y desencadenó un fuerte rally de alivio en Wall Street, a medida que los inversores abandonaban coberturas energéticas para volver a las acciones. Adicionalmente, la reciente decisión del FOMC eliminó la incertidumbre relacionada con una posible inclinación más agresiva entre los responsables de política monetaria, aunque la primera conferencia de Kevin Warsh resultó ser relativamente escueta.

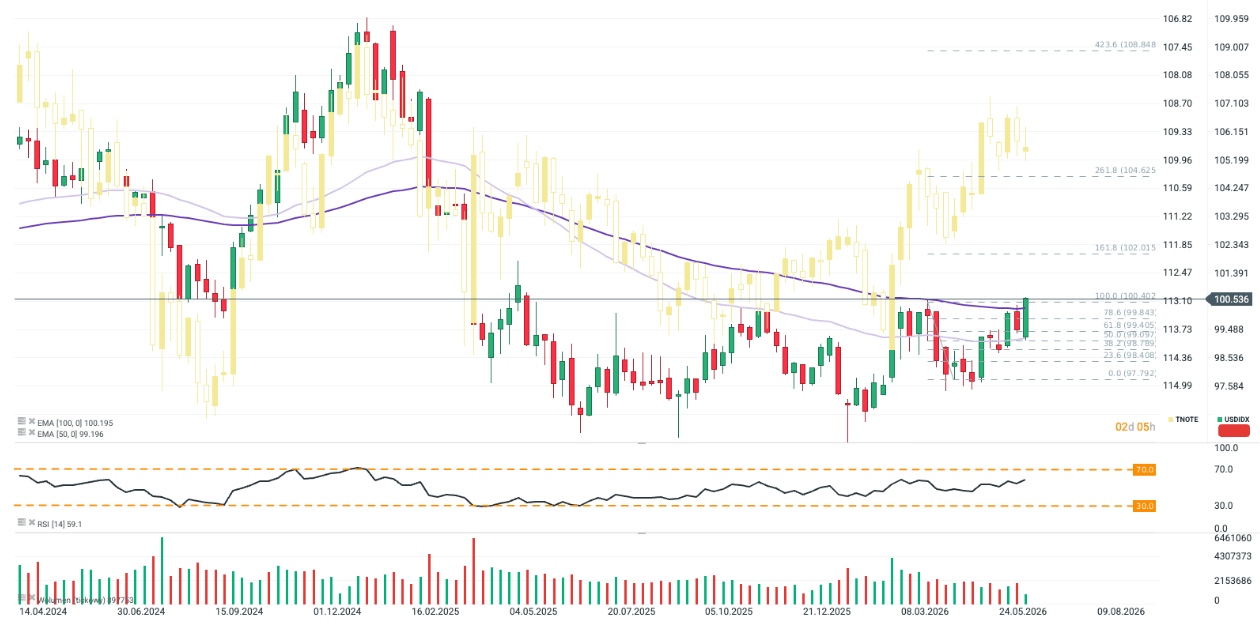

El Índice Dólar (USDIDX) avanzó un 1% esta semana hasta alcanzar su nivel más alto desde mayo de 2025, respaldado por el tono restrictivo del primer FOMC liderado por Warsh. Por otro lado, los bonos del Tesoro estadounidense a 10 años reaccionaron sin una volatilidad excesiva (contrato TNOTE, amarillo, invertido). Fuente: xStation5

Resumen Diario: Las bolsas repuntan por una Fed menos agresiva , resurgimiento de la apuesta por la IA, yen domina el mercado cambiario y el petróleo retrocede (30.07.2026)

¡Los futuros del Nasdaq suben más de un 3% 🚀

Apertura americana: ¡El Nasdaq rebota! Los resultados de Microsoft y Lam Research reactivan la apuesta por la IA

Resumen de mitad de sesión: Respiro de las acciones tecnológicas

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.