-

El cobre alcanzó máximos históricos por encima de USD 13.000 por tonelada impulsado por una demanda estructural ligada a electrificación, IA y transición energética.

-

La oferta es rígida y enfrenta interrupciones, huelgas y falta de nuevos proyectos, lo que deja al mercado con muy poca holgura operativa.

-

Los inventarios globales están extremadamente ajustados, eliminando el colchón tradicional y amplificando cualquier shock de oferta o logística.

-

El cobre alcanzó máximos históricos por encima de USD 13.000 por tonelada impulsado por una demanda estructural ligada a electrificación, IA y transición energética.

-

La oferta es rígida y enfrenta interrupciones, huelgas y falta de nuevos proyectos, lo que deja al mercado con muy poca holgura operativa.

-

Los inventarios globales están extremadamente ajustados, eliminando el colchón tradicional y amplificando cualquier shock de oferta o logística.

En el último año el cobre tuvo un desempeño extraordinario. Cerró 2025 con un alza cercana al 42% y, lejos de agotarse, el rally se extendió con fuerza en el arranque de 2026. Durante varias semanas el mercado convivió con titulares de máximos históricos hasta que finalmente los precios lo confirmaron: el cobre superó los 13.000 dólares por tonelada en la Bolsa de Metales de Londres (LME) y llegó a marcar niveles en torno a 13.380, mientras que en operaciones intradía se observaron picos cercanos a 13.490.

No fue un movimiento aislado ni puramente técnico, sino el reflejo de un cambio más profundo en el equilibrio del mercado.

Fuente: xStation5.

Fuente: xStation5.

Demanda estructural

La narrativa de fondo combina dos fuerzas que hoy se refuerzan entre sí. Por un lado, una demanda estructural que va mucho más allá del ciclo económico tradicional. El cobre es un insumo clave en redes eléctricas, vehículos eléctricos, energías renovables y centros de datos, sectores que continúan expandiéndose incluso en escenarios de crecimiento moderado.

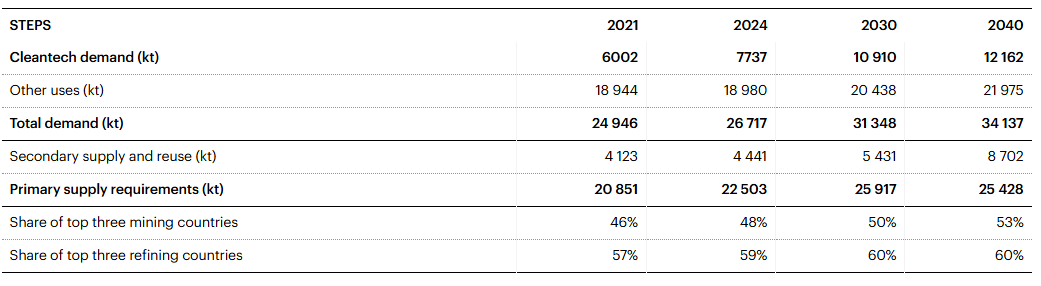

Tabla proyectando la cantidad que será demandada de cobre hasta 2040. Fuente: IEA.

IEA estima que el consumo global de cobre podría aumentar más de 30% hacia 2030, impulsado por la electrificación, el almacenamiento energético y la infraestructura asociada a la inteligencia artificial, que utiliza varias veces más cobre que los centros de datos tradicionales. Esta tendencia introduce un piso estructural a la demanda que el mercado ya empieza a descontar.

Oferta rígida y eventos disruptivos

Por otro lado, la oferta muestra señales claras de rigidez. Durante 2025 y comienzos de 2026 se acumularon interrupciones relevantes en algunos de los mayores distritos mineros del mundo. En Chile, la huelga en Mantoverde reavivó el temor a nuevas pérdidas de producción, mientras que en otros mercados se registraron accidentes, retrasos operativos y revisiones a la baja en guías de producción. El resultado es un sistema con muy poca holgura operativa, donde cualquier evento puntual tiene un impacto inmediato y desproporcionado en el precio.

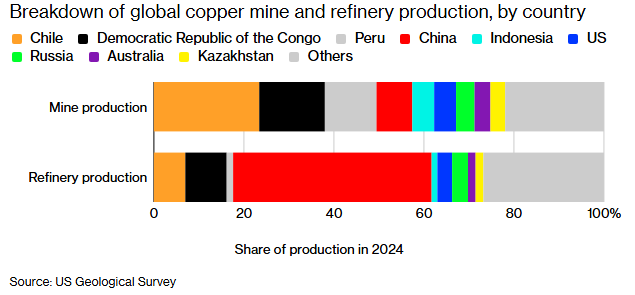

Chile lidera la minería de cobre, China lidera el procesamiento. Desglose de la producción mundial de minas y refinerías de cobre, por país

Fuente: US geological survey, Bloomberg.

Ese estrés se refleja con claridad en los inventarios. Las existencias en bodegas del LME cayeron a alrededor de 142.550 toneladas, el nivel más bajo desde noviembre, según datos de Reuters. En contraste, en Estados Unidos ocurrió lo contrario.

El temor a eventuales medidas comerciales incentivó un traslado masivo de cobre hacia el mercado estadounidense, llevando los inventarios asociados a Comex a multiplicarse por cinco frente al año anterior y a superar el medio millón de toneladas cortas. En la práctica, el metal quedó concentrado en un solo mercado, eliminando el rol tradicional de los inventarios como amortiguador de shocks.

La dificultad para responder desde la oferta es estructural. El cobre es poco elástico: subir producción no es cuestión de semanas ni meses. De acuerdo con estimaciones de la industria, el plazo promedio desde el descubrimiento de un yacimiento hasta el inicio de producción supera los 15 años.

Además, la calidad de los nuevos depósitos es cada vez menor, lo que obliga a mover más material para obtener la misma cantidad de metal, elevando costos, barreras ambientales y conflictos sociales. S&P Global contabiliza que, de 239 grandes depósitos descubiertos entre 1990 y 2023, solo 14 corresponden a la última década, una señal clara de escasez de proyectos nuevos.

China, geopolítica y prima de seguridad de suministro

En este contexto, incluso un enfriamiento cíclico en China no ha sido suficiente para revertir la tendencia. Aunque el sector inmobiliario chino sigue débil, la demanda vinculada a infraestructura eléctrica, manufactura avanzada y exportaciones tecnológicas ha compensado parcialmente esa desaceleración.

Al mismo tiempo, gobiernos y grandes economías están cada vez más preocupados por la seguridad de suministro de minerales críticos, lo que introduce una prima geopolítica adicional al precio del cobre, similar a la que históricamente se observó en el petróleo.

Así, los máximos históricos del cobre no responden a un solo factor, sino a la convergencia de una demanda estructural robusta, inventarios extremadamente ajustados y una oferta incapaz de reaccionar con rapidez. Mientras el mercado siga percibiendo que no existe un colchón suficiente para absorber interrupciones y que el crecimiento de largo plazo permanece intacto, el sesgo del precio continuará siendo de soporte, con episodios de alta volatilidad cada vez que la realidad productiva recuerde lo frágil que es el equilibrio actual.

_______________

3 motivos del colapso del oro en 2026

Cierre de mercado: Super Micro sube 17% tras resultados y apoya el repunte de Wall Street

Apple vs Nvidia, ¿puede Apple quitarle a Nvidia el trono del mercado?

Vuelven los aranceles: ¿pueden frenar el rally de las bolsas?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "