Cu doar câțiva ani în urmă, Adobe era considerată una dintre cele mai bune companii de software din lume. Modelul său de abonament asigura o creștere stabilă a veniturilor, marjele se numărau printre cele mai ridicate din industrie, iar milioane de profesioniști foloseau Photoshop în fiecare zi. Investitorii erau dispuși să plătească o primă substanțială pentru o afacere care părea o combinație aproape perfectă între calitate și previzibilitate.

Astăzi, situația arată complet diferit.

De la începutul anului, acțiunile Adobe au pierdut peste 40% din valoare, iar piața se întreabă din ce în ce mai des dacă compania a ajuns de partea greșită a uneia dintre cele mai mari revoluții tehnologice din ultimele decenii. Apariția inteligenței artificiale generative a făcut mai mai ușoară ca niciodată crearea de grafică, videoclipuri și documente. Introducând doar câteva propoziții într-un model adecvat, poți genera în câteva secunde o imagine care, cu doar câțiva ani în urmă, ar fi necesitat ore întregi de muncă într-un software profesional.

Prin urmare, nu este greu de înțeles de unde provine scepticismul investitorilor. Dacă AI poate prelua o parte din ce în ce mai mare din munca utilizatorului, de ce să plătești zeci de dolari pe lună pentru o suită complexă de programe? Vor deveni oare Photoshop și alte instrumente, în cele din urmă, relicve ale unei alte epoci, la fel cum camerele foto au înlocuit filmul, iar smartphone-urile au înlocuit multe dispozitive de uz cotidian?

Această perspectivă domină acum evaluarea companiei Adobe. Piața presupune că AI nu numai că va încetini creșterea companiei, dar ar putea, de asemenea, să submineze fundamentele modelului său de afaceri în timp. Drept urmare, o companie considerată mult timp drept una dintre cele mai de calitate din domeniul software-ului a devenit rapid una dintre acțiunile din sectorul tehnologic cu cele mai mari reduceri de preț.

Cu toate acestea, rămâne o întrebare foarte importantă.

Această viziune pesimistă își găsește confirmarea în rezultatele financiare și datele operaționale ale Adobe, sau piața evaluează din nou viitorul bazându-se mai mult pe temeri decât pe fapte?

Capitolul 1. De unde a provenit, de fapt, teama legată de Adobe?

Analizând evoluția inteligenței artificiale, este dificil să afirmăm că îngrijorările investitorilor sunt în totalitate nefondate. Cu doar doi sau trei ani în urmă, crearea unei grafice profesionale, eliminarea unui obiect dintr-o fotografie sau realizarea unei animații scurte necesitau cunoștințe de software specializat și multe ore de muncă. Astăzi, tot mai multe dintre aceste sarcini pot fi realizate printr-o singură comandă introdusă într-un model de AI. Aceasta reprezintă o schimbare fundamentală.

Timp de zeci de ani, avantajul companiei Adobe s-a bazat, în parte, pe faptul că stăpânirea instrumentelor sale necesita timp, experiență și practică. Photoshop, Illustrator și Premiere Pro nu erau programe pe care le puteai învăța într-o singură seară. Pentru profesioniști, acest lucru crea o barieră naturală la intrare, dar pentru începători era adesea un obstacol.

Inteligența artificială generativă a început să reducă treptat această barieră.

Instrumente precum Midjourney pot genera imagini de o calitate impresionantă în câteva secunde. Runway automatizează din ce în ce mai multe elemente ale editării video. Canva își dezvoltă propriile funcții de AI și le permite utilizatorilor să creeze materiale de marketing atractive fără a cunoaște principiile de design. Chiar și persoanele care nu au deschis niciodată Photoshop pot produce acum grafică cu aspect profesional.

Prin urmare, nu este de mirare că a apărut o întrebare care până de curând părea absurdă: va mai avea lumea nevoie de instrumente atât de complexe precum Photoshop dacă tot mai multe sarcini pot fi realizate mai rapid și mai ușor?

Acesta este nucleul narațiunii actuale în jurul companiei Adobe. Dacă AI devine principalul instrument al profesioniștilor creativi, software-ul tradițional ar putea să-și piardă treptat relevanța. Pentru o companie care și-a obținut de mult timp marea majoritate a veniturilor dintr-un model de abonament, un astfel de scenariu ar însemna nu doar o creștere mai lentă, ci și presiune asupra prețurilor și o loialitate mai scăzută a clienților.

La prima vedere, acest lucru pare pe deplin rațional. Dar există o problemă.

Cea mai mare parte a acestei narațiuni se bazează pe ipoteze despre viitor. Între timp, investitorii dispun de ceva mult mai valoros decât previziunile: date financiare și operaționale care arată cum se comportă clienții Adobe în prezent. Și aici povestea devine cu adevărat interesantă.

Capitolul 2. Rezultatele financiare spun o poveste complet diferită

Dacă ne-am uita doar la prețul acțiunilor, am putea presupune că Adobe a intrat într-o criză profundă. Piața evaluează compania de parcă AI ar fi început deja să-i ia clienții și să-i submineze treptat întregul model de afaceri. Dacă ar fi adevărat, acest lucru s-ar vedea în primul rând în rezultatele financiare. Scăderea veniturilor, reducerea marjelor sau deteriorarea fluxurilor de numerar ar fi o consecință firească a pierderii avantajului competitiv.

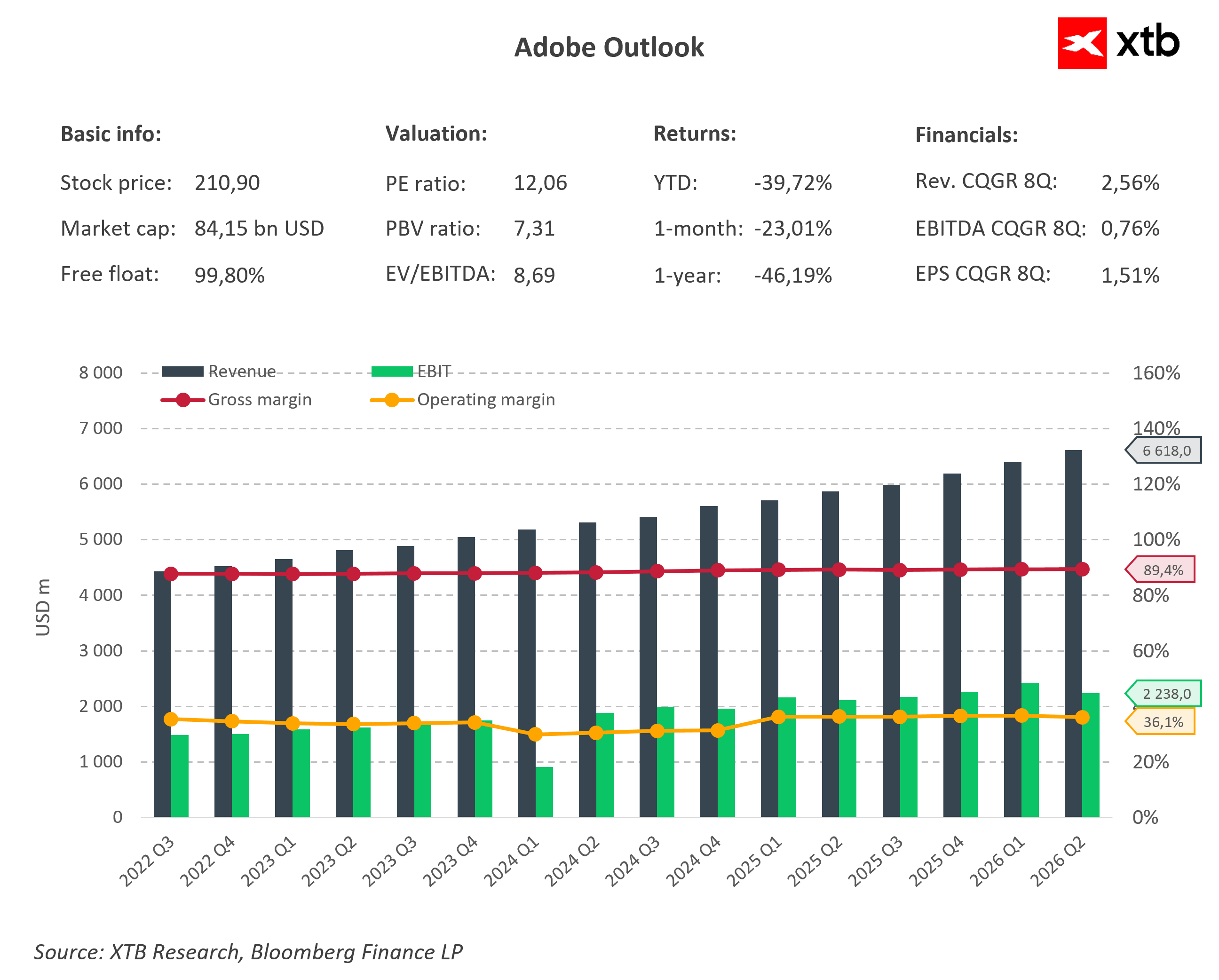

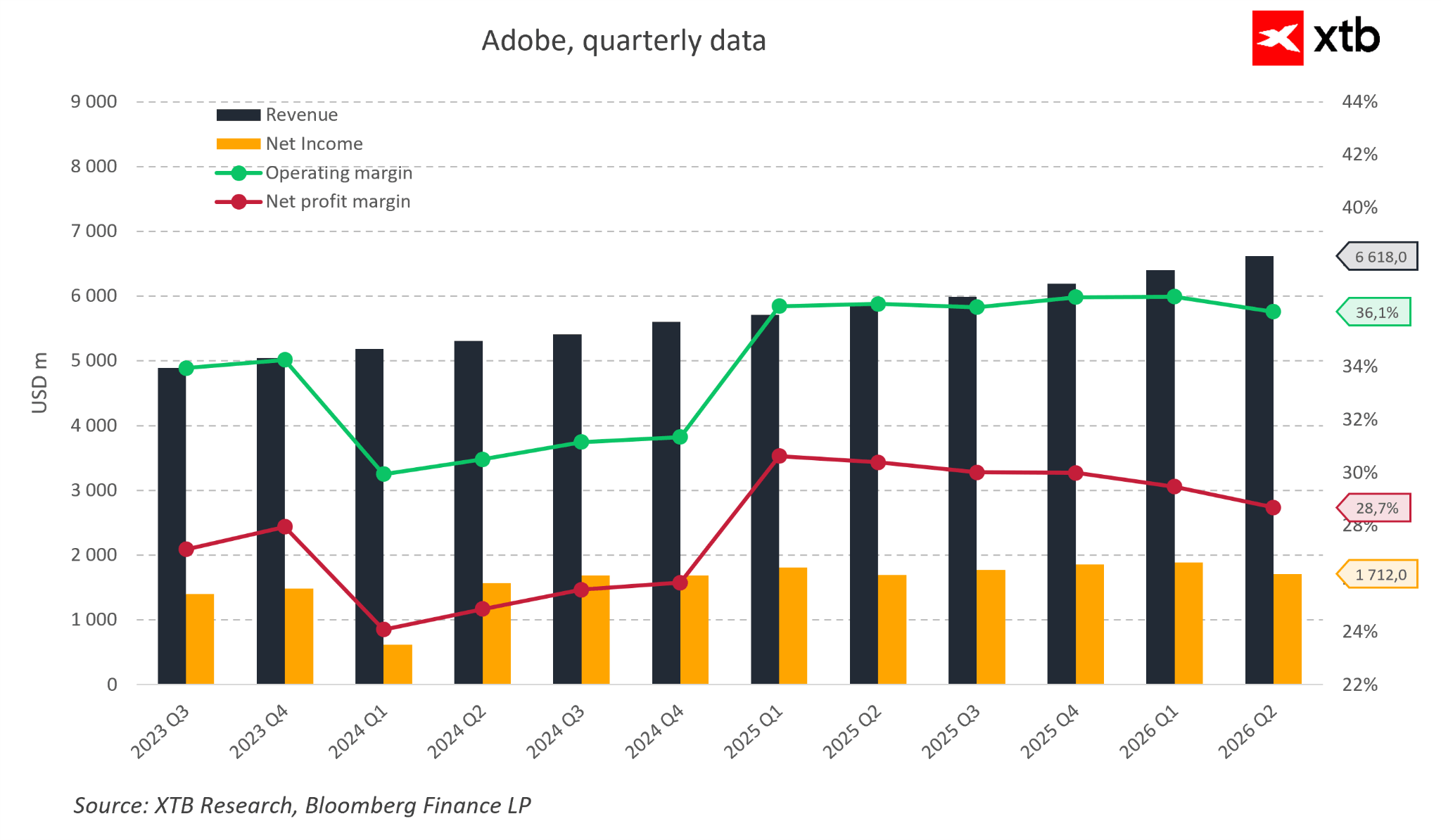

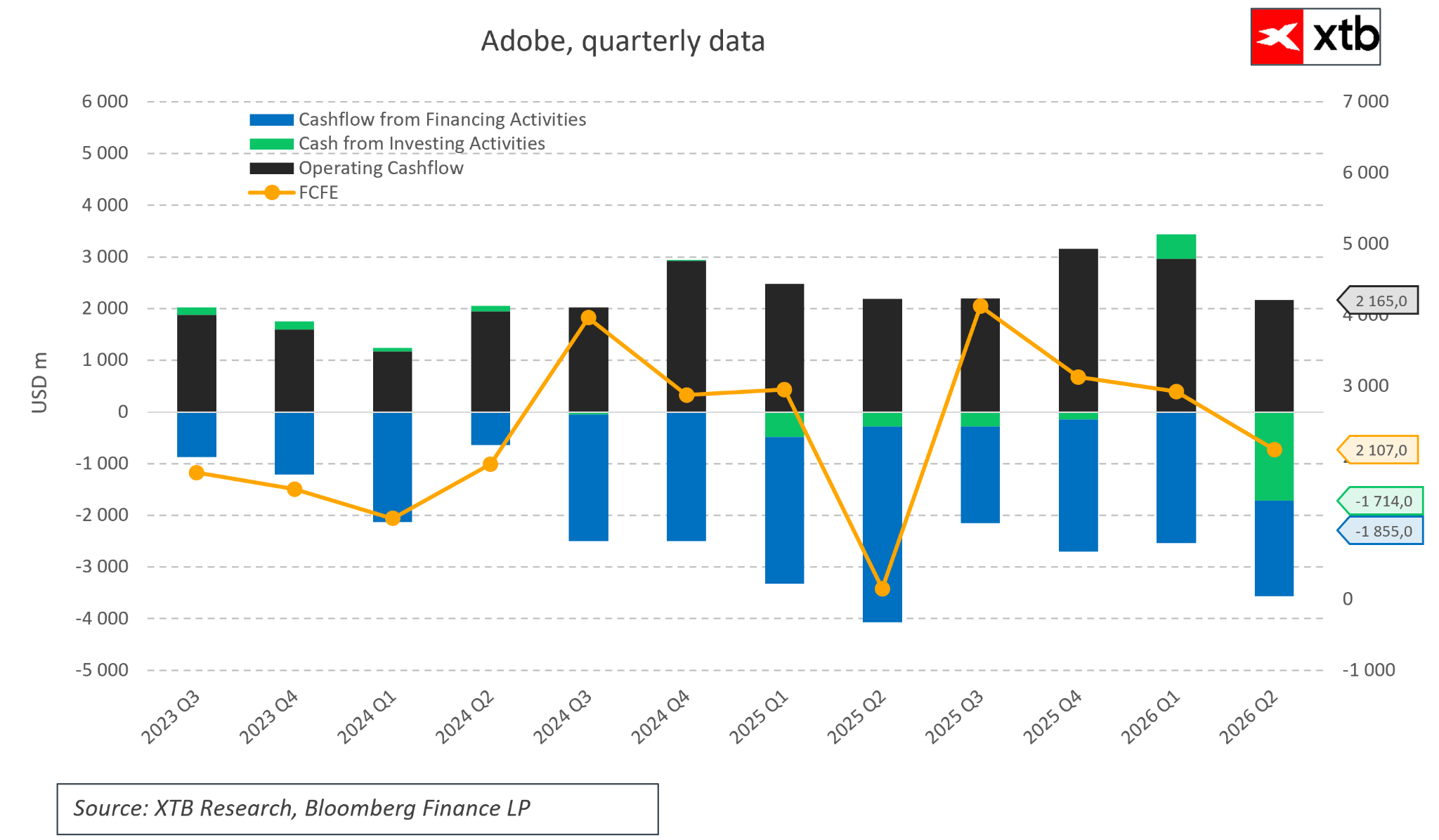

Problema este că rapoartele Adobe prezintă o imagine complet diferită. Compania se află într-o expansiune constantă de mai multe trimestre. Veniturile înregistrează noi recorduri aproape în fiecare trimestru, iar profitul net rămâne foarte solid, în ciuda investițiilor masive în noi produse bazate pe AI. Și mai impresionante sunt marjele operaționale, care rămân extrem de stabile, la aproximativ 36%. Nu sunt multe companii mari de software care pot să crească și să mențină, în același timp, o rentabilitate atât de ridicată.

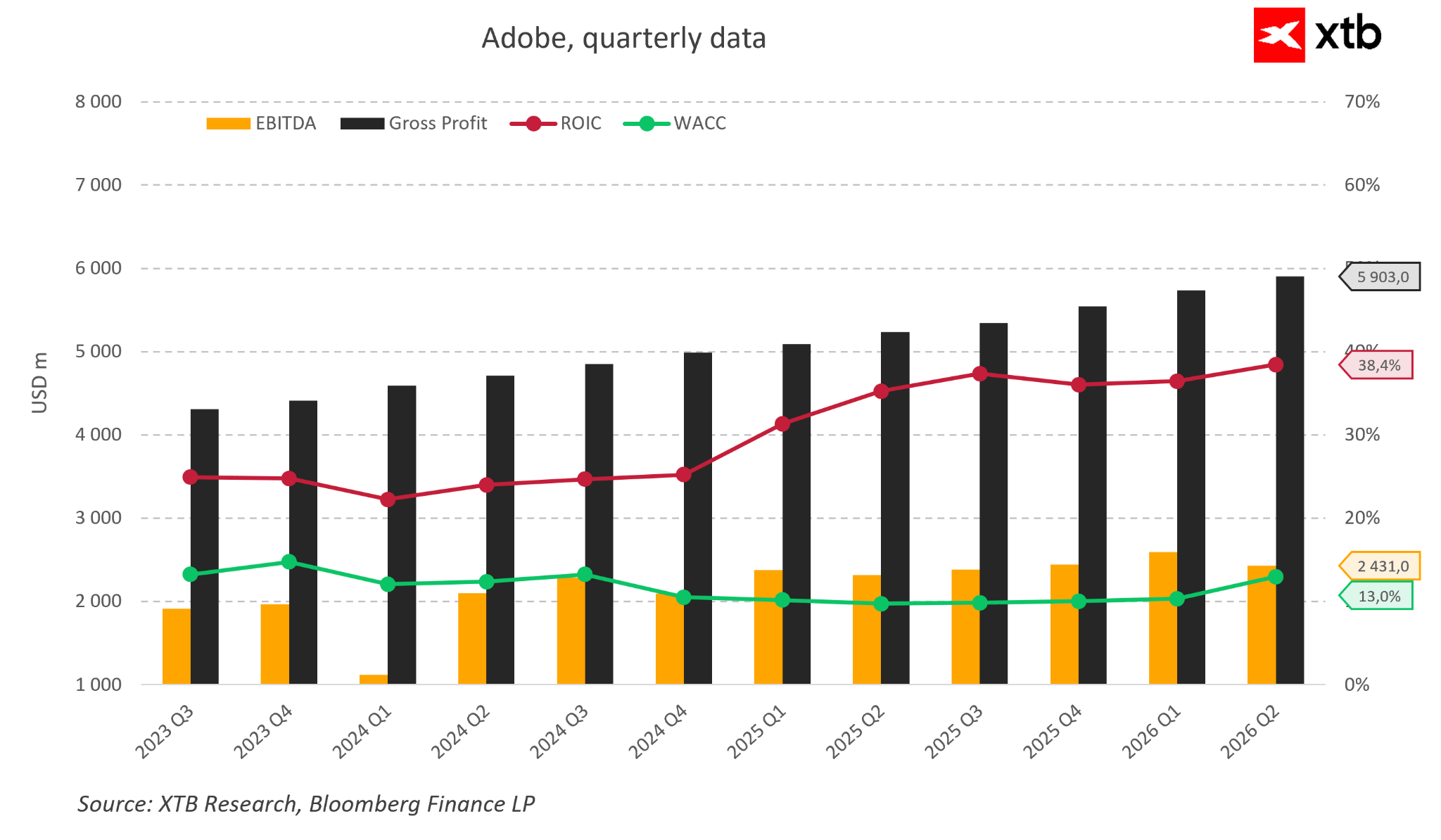

Calitatea afacerii nu se rezumă doar la creșterea veniturilor. Adobe face parte de mult timp din grupul companiilor care se remarcă printr-o eficiență excepțională în transformarea vânzărilor în lichidități și valoare pentru acționari. ROIC-ul său depășește în prezent 38%, în timp ce costul capitalului este de aproape trei ori mai mic. Acest lucru înseamnă că fiecare nouă investiție generează o valoare cu mult superioară costului său de finanțare. În același timp, profitul operațional și profitul brut continuă să crească de la un trimestru la altul, demonstrând că afacerea se dezvoltă în mod eficient.

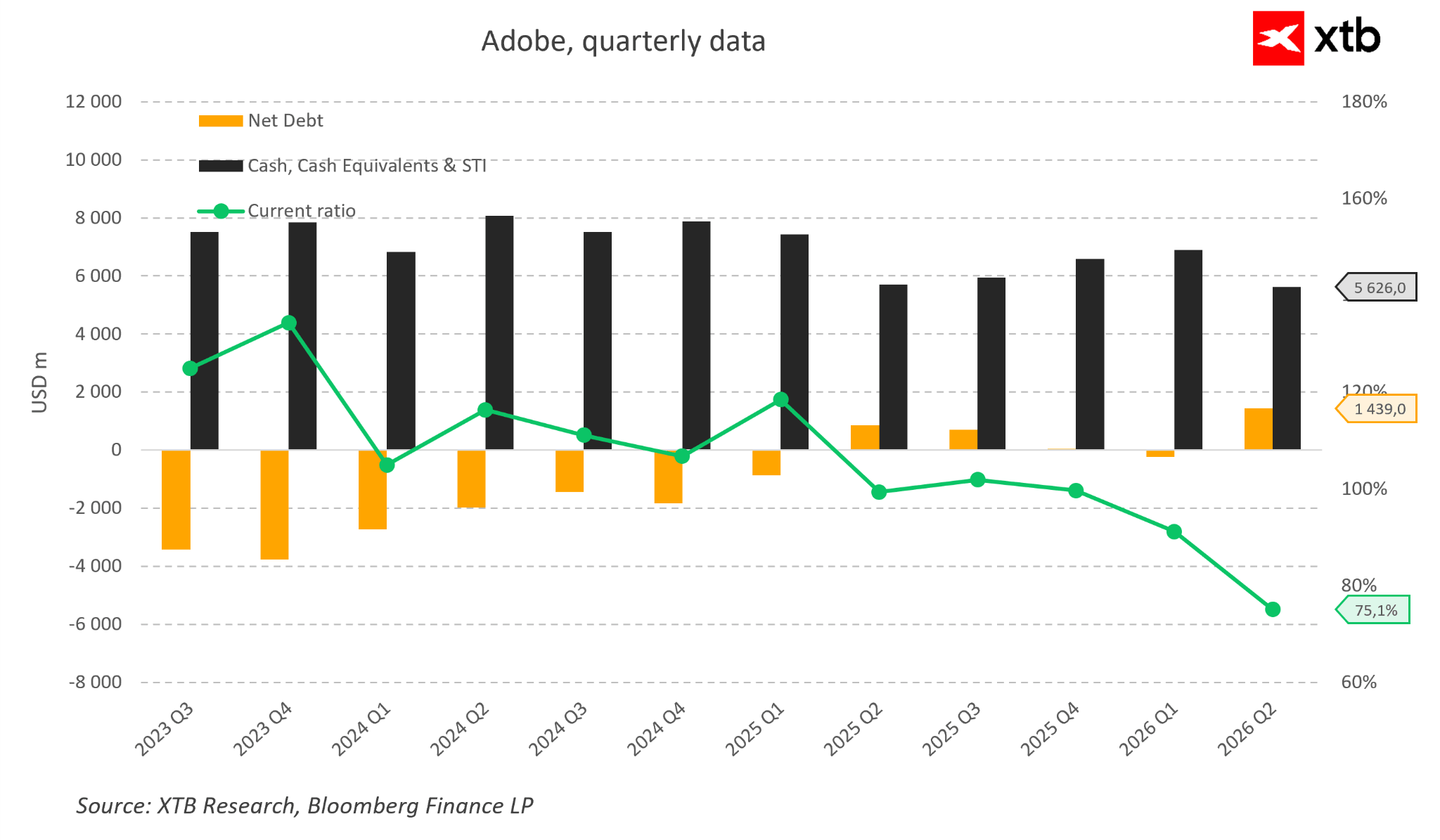

Bilanțul contabil este la fel de solid. Cu doar câteva trimestre în urmă, Adobe dispunea de lichidități nete și, în ciuda unui program activ de răscumpărare a acțiunilor, poziția sa financiară rămâne foarte confortabilă. Compania deține miliarde în numerar, ceea ce îi permite să investească simultan în dezvoltarea inteligenței artificiale, să finanțeze achiziții și să returneze capital acționarilor. Chiar dacă datoria netă a crescut ușor în ultimele trimestre, aceasta nu se află nici pe departe la un nivel care ar putea trezi îngrijorări pentru o companie care generează fluxuri de numerar atât de puternice.

Acest lucru duce la o concluzie oarecum surprinzătoare. Dacă ai elimina numele companiei din grafic, puțini investitori ar presupune că au în față o firmă care se pare că pierde bătălia cu una dintre cele mai mari revoluții tehnologice din ultimele decenii. Dimpotrivă, datele financiare prezintă imaginea unei afaceri mature care continuă să crească, rămâne extrem de profitabilă și generează sume uriașe de numerar.

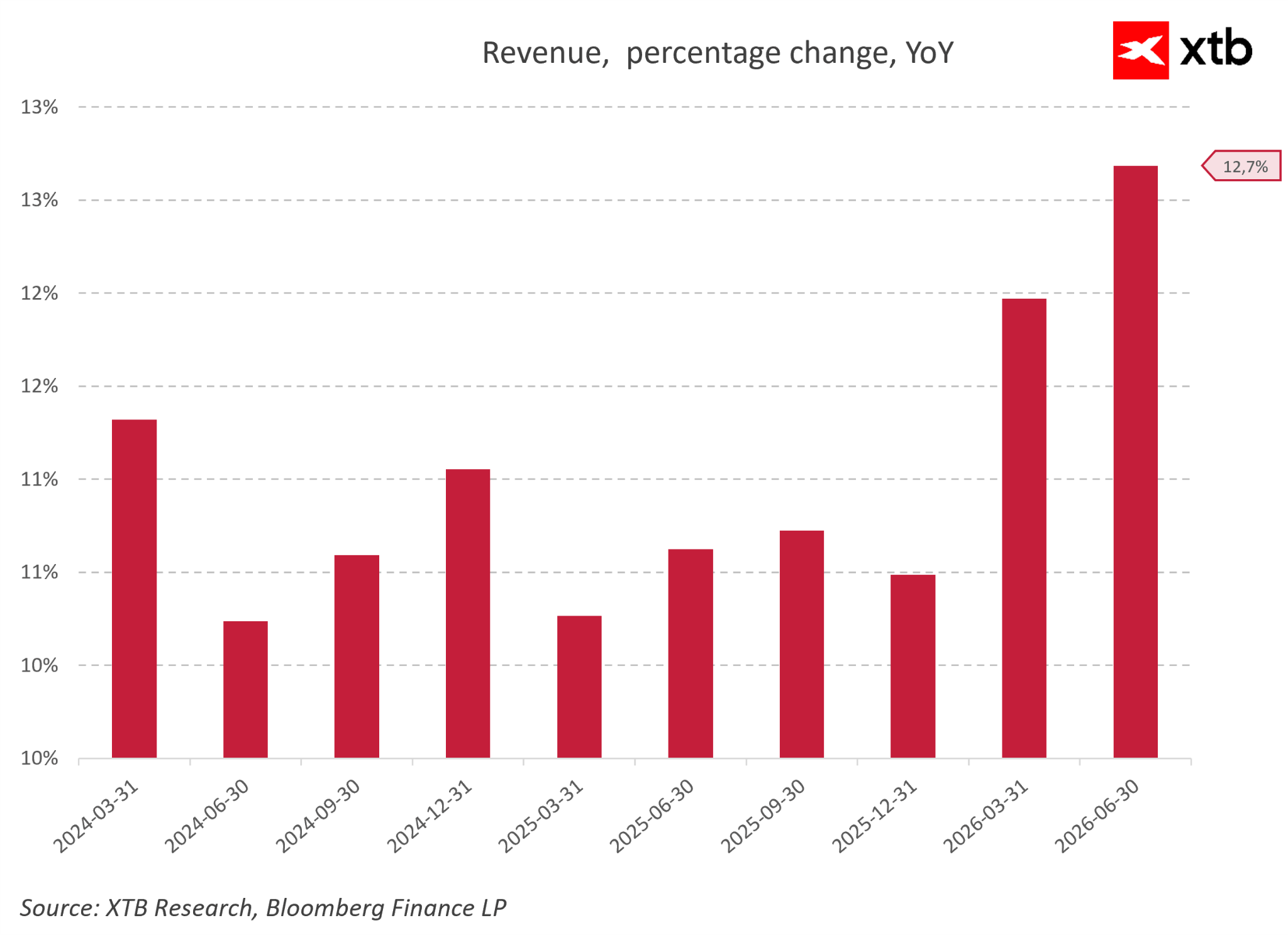

În loc să dea semne de criză, evoluția veniturilor de la un an la altul arată că Adobe trece, de fapt, la o viteză superioară. Pe parcursul anilor 2024 și 2025, compania a înregistrat o creștere stabilă și previzibilă, de 10-11%. Adevărata accelerare apare în prima jumătate a anului 2026, când creșterea a înregistrat mai întâi un salt la aproximativ 12%, pentru ca apoi să atingă un nivel impresionant de 12,7% față de aceeași perioadă a anului precedent în trimestrul care s-a încheiat în iunie 2026. Aceste date concrete contrazic în mod direct narațiunea privind presupusa pierdere de cotă de piață în fața concurenților din domeniul AI.

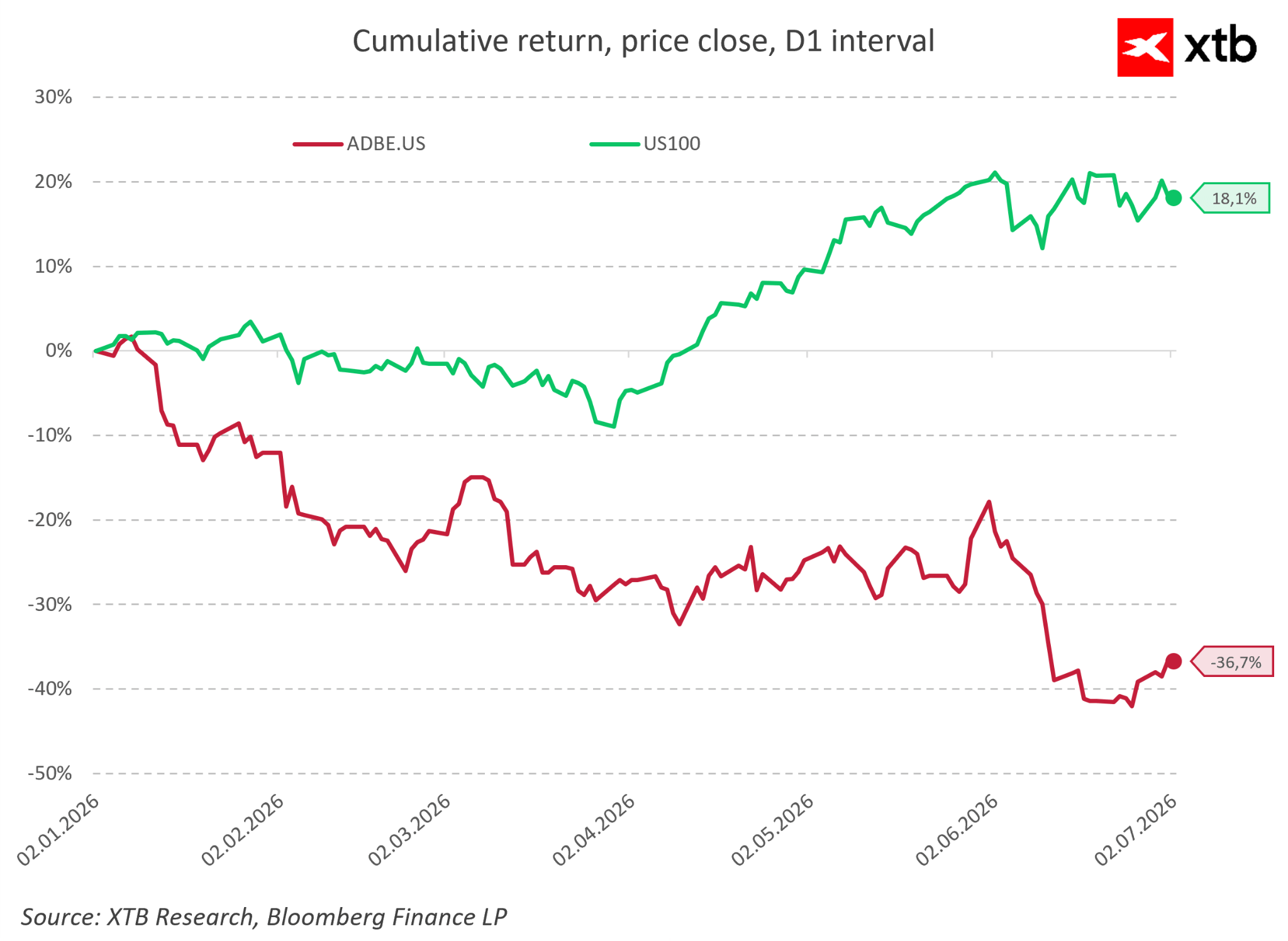

În același timp, piața bursieră s-a detașat complet de indicatorii fundamentali, fapt evident din randamentele cumulate înregistrate de la începutul anului 2026. În timp ce piața tehnologică în ansamblu a înregistrat o creștere solidă de 18,1% în această perioadă, acțiunile Adobe au scăzut cu aproape 40%. O astfel de divergență indică de obicei o deteriorare operațională profundă, care, pe baza rapoartelor Adobe, pur și simplu nu există.

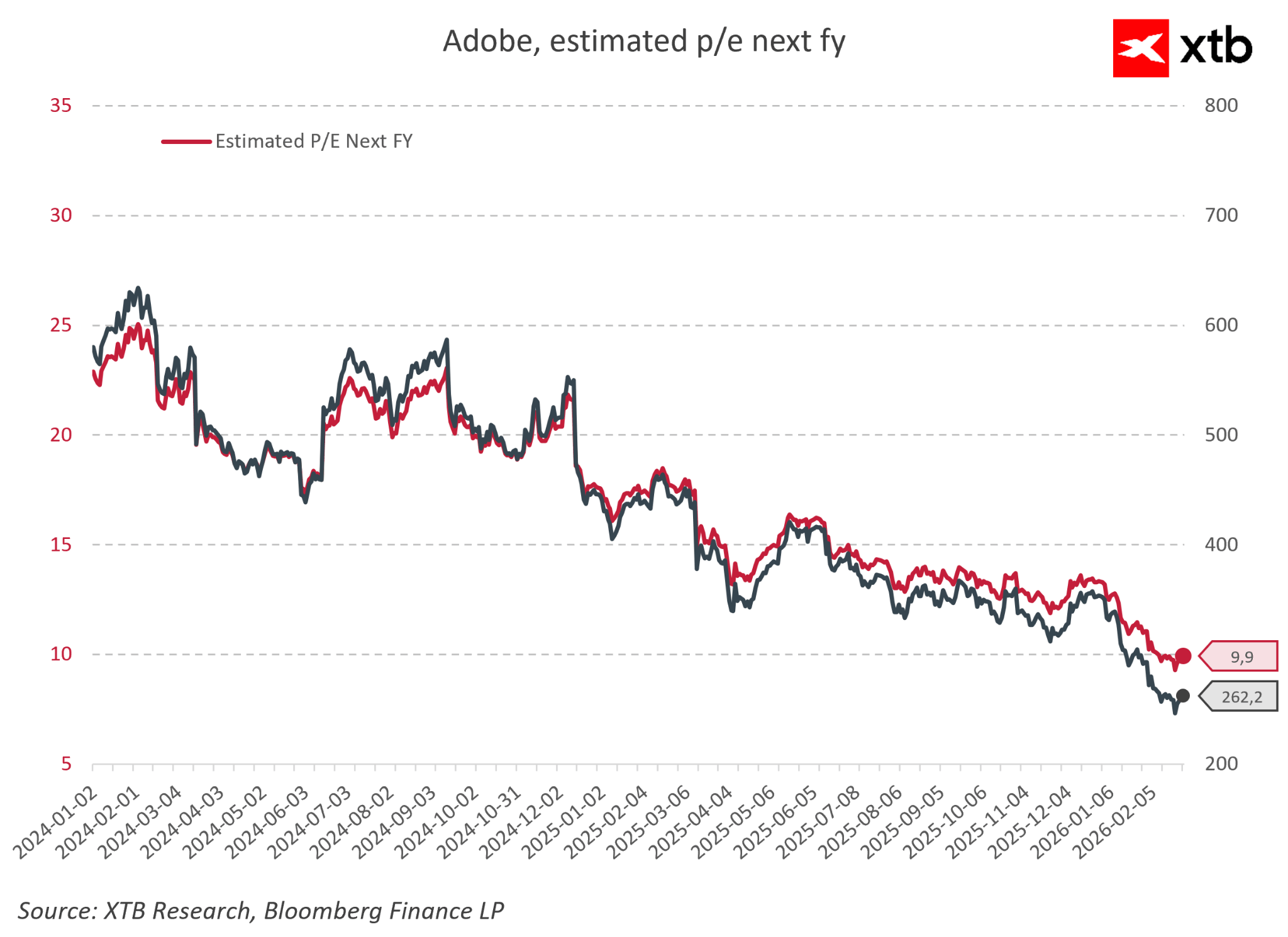

Ca urmare a acestei vânzări masive, valoarea companiei Adobe a scăzut la niveluri absurd de joase. Raportul preț/profit estimat, care se situa între 23 și 25 la începutul anului 2024, a scăzut la aproximativ 9,9 până la jumătatea anului 2026. O companie cu o poziție aproape monopolistă, care înregistrează o creștere de două cifre, a fost evaluată de sentimentul pieței la un multiplu de o singură cifră, tipic pentru afacerile aflate în declin.

Toate acestea conduc la o concluzie surprinzătoare. Dacă ai elimina numele companiei din grafic, puțini investitori ar crede că au în față o firmă care se pare că pierde în fața uneia dintre cele mai mari revoluții tehnologice din ultimele decenii. În schimb, datele financiare arată o afacere matură care continuă să crească, rămâne extrem de profitabilă și generează fluxuri de numerar enorme.

Atunci de ce piața vede lucrurile atât de diferit?

Poate că răspunsul se află în faptul că majoritatea investitorilor privesc Adobe ca pe o companie de Photoshop. Însă Photoshop este doar o mică piesă dintr-un puzzle mult mai mare.

Capitolul 3. Adobe nu vinde Photoshop

Când majoritatea investitorilor se gândesc la Adobe, primele asocieri sunt Photoshop, Illustrator sau Premiere Pro. Este firesc, întrucât acestea sunt produsele cele mai recunoscute ale companiei. Problema este că această viziune este prea simplistă.

Adobe nu vinde Photoshop și, în realitate, nu l-a tratat niciodată ca pe un produs de sine stătător.

Photoshop este doar un punct de intrare într-un sistem mult mai amplu care reprezintă adevărata valoare a companiei: ecosistemul creativ. Este un flux de lucru cuprinzător în care o idee evoluează de la conceptul inițial la produsul finit, mai degrabă decât un simplu instrument de editare.

Utilizatorii nu cumpără pur și simplu un software grafic. Ei intră într-un mediu în care creează, stochează, colaborează și partajează proiecte. Toate aceste elemente sunt interconectate, iar cu cât cineva lucrează mai mult timp în cadrul acestui ecosistem, cu atât devine mai greu să-l părăsească. Costurile de schimbare nu mai țin doar de prețul software-ului, ci de reconstruirea unui întreg mod de lucru.

În acest sens, Adobe funcționează ca o infrastructură pentru munca creativă, similar cu modul în care Microsoft a devenit standardul în mediile de birou. Avantajele competitive nu provin din aplicațiile individuale, ci din integrarea acestora într-un sistem unificat. Aici apare principala neînțelegere a pieței. Dacă Adobe este perceput doar ca Photoshop, atunci orice generator de imagini bazat pe IA pare o amenințare directă. Dar dacă Adobe este perceput ca un sistem de operare creativ, peisajul concurențial devine mult mai complex.

Întrebarea nu mai este cine poate genera o imagine mai repede, ci cine poate înlocui întregul proces de creație. Aceasta include nu doar generarea de conținut, ci și colaborarea în echipă, fluxurile de lucru în mai multe etape, controlul versiunilor, compatibilitatea formatelor și integrarea cu mediul de lucru mai larg. În prezent, instrumentele bazate pe AI înlocuiesc doar fragmente ale acestui proces, nu îl înlocuiesc în întregime.

De aceea, Adobe nu concurează direct cu generatoarele de imagini, ci cu încercările de a reconstrui de la zero întregul flux de lucru creativ.

Capitolul 4. AI în Adobe: amenințare sau evoluție naturală?

Narațiunea pieței presupune adesea că Adobe a fost luată prin surprindere de AI. În realitate, compania nu doar răspunde la această schimbare, ci o integrează activ în produsele sale.

Cel mai bun exemplu este Firefly, propriul model de inteligență artificială al Adobe, integrat direct în suita Creative Cloud. În loc să trateze AI ca pe o amenințare externă, Adobe o încorporează în ecosistemul său și o dezvoltă ca pe o extensie naturală.

Aceasta este o diferență crucială. În acest caz, AI nu înlocuiește fluxul de lucru, ci îl extinde. Utilizatorii continuă să lucreze în același mediu, dar unele sarcini sunt efectuate mai rapid sau automat.

În practică, acest lucru înseamnă că Adobe nu se opune tendinței de creare a conținutului pe baza unor prompturi; dimpotrivă, o integrează în modelul său de abonament. Acest lucru reduce simultan bariera de intrare pentru noii utilizatori, menținând în același timp controlul asupra mediului creativ profesional.

Piața percepe adesea AI ca o forță care ar putea distruge modelul Adobe. În realitate, pe termen scurt, aceasta acționează mai degrabă ca un instrument care sporește implicarea și utilizarea, decât ca un înlocuitor al produselor companiei.

Întrebarea cheie nu este, așadar, dacă Adobe va fi înlocuită de AI, ci dacă își poate menține rolul de platformă creativă centrală, în care AI devine doar un alt strat de funcționalitate. Până în prezent, totul sugerează că strategia companiei se îndreaptă exact în această direcție.

Capitolul 5. De ce piața încă percepe un risc

În ciuda rezultatelor stabile și a integrării AI, piața continuă să evalueze un risc semnificativ pentru Adobe. Acest lucru provine în principal dintr-o neînțelegere a ceea ce reprezintă de fapt produsul companiei.

Investitorii privesc adesea Adobe prin prisma aplicațiilor individuale, mai degrabă decât a întregului sistem de flux de lucru. În acest context, AI pare într-adevăr o concurență directă care poate simplifica și elimina nevoia de instrumente avansate.

Problema este că activitatea creativă profesională nu se rezumă la sarcini izolate, ci vizează întregul proces. În acest context, nici măcar generatoarele avansate bazate pe AI nu rezolvă probleme precum colaborarea, controlul versiunilor, coerența proiectelor sau integrarea clienților.

De asemenea, piața supraestimează viteza schimbării, presupunând că fiecare nouă tehnologie o înlocuiește instantaneu pe cea anterioară. În realitate, majoritatea transformărilor tehnologice sunt evolutive, nu imediate.

Ca urmare, apare un decalaj între fundamentele afacerii și narațiunea pieței. Adobe continuă să genereze fluxuri de numerar stabile și să crească, dar evaluarea sa reflectă un scenariu de erodare severă a afacerii. Acest decalaj între percepție și realitate este principalul factor care stă la baza narațiunii actuale în jurul companiei.

Capitolul 6. Evaluarea și asimetria așteptărilor

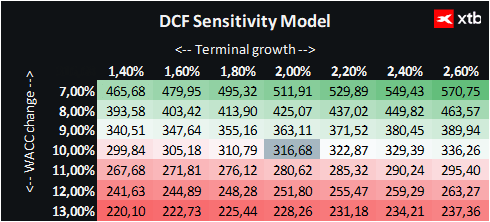

Prezentăm o evaluare DCF a companiei Adobe. Trebuie subliniat faptul că aceasta are doar scop informativ și nu trebuie considerată drept sfat de investiții sau o evaluare precisă.

Adobe rămâne unul dintre principalii actori globali din domeniul software-ului, oferind un ecosistem cuprinzător de instrumente utilizate de profesioniști din întreaga lume. Modelul său de abonament asigură o predictibilitate ridicată a veniturilor și fluxuri de numerar stabile, ceea ce i-a consolidat de mult timp statutul de una dintre cele mai de calitate afaceri din sectorul tehnologic.

În ultimii ani, factorul-cheie care a modelat narațiunea pieței a fost inteligența artificială generativă, care reduce potențial barierele în calea creării de conținut digital și schimbă modul în care lucrează utilizatorii. Acest factor explică în mare măsură scăderea bruscă a prețului acțiunilor și trecerea pieței de la o perspectivă de creștere la un scenariu de erodare semnificativă a afacerii.

Având în vedere prețul actual al acțiunilor de aproximativ 210 de dolari și o evaluare DCF de aproximativ 316 de dolari pe acțiune, potențialul de creștere este de aproximativ 50%. Acest lucru implică o asimetrie clară între prețul de piață și un model conservator al fluxurilor de numerar.

Totuși, acest lucru nu elimină riscul. Evaluarea actuală se bazează în mare măsură pe ipoteza unei transformări profunde a modelului de afaceri al Adobe datorită AI. Întrebarea cheie nu este sănătatea financiară actuală a companiei, ci dacă aceasta își poate menține avantajul competitiv construit în jurul ecosistemului Creative Cloud.

Cel mai mare risc rămâne slăbirea treptată a loialității utilizatorilor. Timp de ani de zile, cu cât cineva folosea mai mult timp instrumentele Adobe, cu atât era mai greu să treacă la altceva. Dacă instrumentele de AI încep să preia nu doar funcționalități individuale, ci întregul proces creativ, acest efect s-ar putea atenua, afectând atât modelul de abonament, cât și loialitatea clienților.

Un risc suplimentar îl reprezintă concurența tot mai puternică din partea platformelor native de AI, construite de la zero în jurul automatizării și al interfețelor simple, bazate pe text.

Aceasta creează o situație clasică în care fundamentele financiare solide se ciocnesc cu o narațiune de piață care presupune o perturbare structurală profundă. Acest decalaj dintre datele reale și așteptări este elementul-cheie al poveștii Adobe de astăzi.

Capitolul 7. Rezumat: Îi va lua inteligența artificială viitorul companiei Adobe?

- Paradoxul evaluării: Piața a reacționat la AI generativă cu panică extremă, ceea ce a dus la o scădere de peste 40% a prețului acțiunilor Adobe. Acest lucru a împins, de asemenea, raportul preț/profit viitor la un nivel de o singură cifră, în jur de 9,9x, nemaiîntâlnit de ani de zile.

- Nicio criză în rezultatele financiare: Scenariul pesimist este complet incompatibil cu realitatea operațională. Adobe continuă să înregistreze recorduri de venituri, menține o marjă operațională excepțional de stabilă, de aproximativ 36%, și generează un ROIC (randamentul capitalului investit) care depășește 38%.

- Accelerare în loc de încetinire: În loc să piardă clienți în favoarea unor instrumente de AI gratuite sau mai ieftine, creșterea veniturilor de la an la an în prima jumătate a anului 2026 s-a accelerat de fapt.

- Interpretarea eronată a produsului: Principala greșeală a pieței este aceea de a privi Adobe doar prin prisma aplicațiilor individuale, precum Photoshop. În realitate, compania nu vinde programe, ci un sistem de operare complet și integrat pentru activitatea creativă, extrem de greu de înlocuit.

- Absorbție în loc de distrugere: Adobe nu a fost luată prin surprindere de AI. Prin implementarea cu succes a modelului său Firefly, compania absoarbe în mod activ tehnologia bazată pe prompturi în ecosistemul său, transformând-o într-un instrument care sporește loialitatea și reduce barierele de intrare.

- Infrastructura înaintea generării de conținut: Munca creativă profesională nu înseamnă doar generarea unei imagini în câteva secunde, așa cum fac instrumente precum Midjourney, ci un proces complet care implică munca în echipă, controlul versiunilor, respectarea drepturilor de autor și compatibilitatea formatelor. În aceste domenii, Adobe rămâne de neegalat.

- Mașină de bani: Compania are un bilanț solid și fluxuri de numerar operaționale stabile de 2 până la 3 miliarde de dolari pe trimestru, ceea ce îi permite să finanțeze inovația în domeniul AI și răscumpărări agresive de acțiuni la evaluări scăzute.

- Asimetrie puternică între risc și recompensă: Evaluarea actuală DCF sugerează că valoarea intrinsecă a Adobe este semnificativ mai mare decât prețul său de piață. Piața preconizează un scenariu extrem de pesimist, ignorând în același timp fundamentele solide și în creștere.

Rezumatul zilei: Wall Street se stabilizează în ciuda creșterii prețurilor petrolului

Deschiderea sesiunii din SUA: Indicele S&P 500 încearcă să oprească declinul 🗽 Acțiunile GE Vernova scad cu 5%

Prețurile petrolului înregistrează o creștere bruscă, în timp ce piețele așteaptă publicarea unor rezultate financiare cheie

Wall Street se teme că piața bull a IA a atins apogeul. Au trecut deja zilele de glorie ale semiconductorilor?

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."