În perioada de prezentare a rezultatelor financiare, există companii ale căror rapoarte sunt urmărite în principal de acționarii lor. Cu toate acestea, există și companii care atrag atenția practic a întregii piețe. ASML face parte din acest grup de ani de zile. Rezultatele companiei olandeze oferă o perspectivă nu numai asupra stării propriilor afaceri, ci și asupra ritmului investițiilor realizate de cei mai mari producători de semiconductori din lume. Fiecare nouă prognoză, nivel al comenzilor sau comentariu al conducerii devine un semnal important care indică starea cererii pentru cele mai avansate tehnologii utilizate în producția de cipuri.

Raportul pentru al doilea trimestru a oferit exact ceea ce sperau investitorii. Compania a prezentat rezultate financiare foarte solide, și-a revizuit în sens pozitiv previziunile pentru întregul an și a menținut o perspectivă pozitivă pentru trimestrele următoare. Piața a interpretat aceste anunțuri ca o confirmare a faptului că cheltuielile pentru dezvoltarea infrastructurii de semiconductori rămân ridicate și că actualul ciclu de investiții are încă potențial de creștere.

În cazul ASML, un singur raport trimestrial rareori schimbă modul în care este percepută compania. Mult mai des, acesta consolidează convingerea investitorilor că poziția sa în cadrul lanțului global de aprovizionare rămâne excepțional de puternică. Tocmai de aceea, comunicatele privind rezultatele financiare ale companiei atrag atât de multă atenție. Pentru mulți participanți la piață, acestea reprezintă unul dintre cei mai buni indicatori ai sănătății generale a industriei semiconductorilor.

De ce ASML rămâne una dintre cele mai importante companii de pe piața semiconductorilor

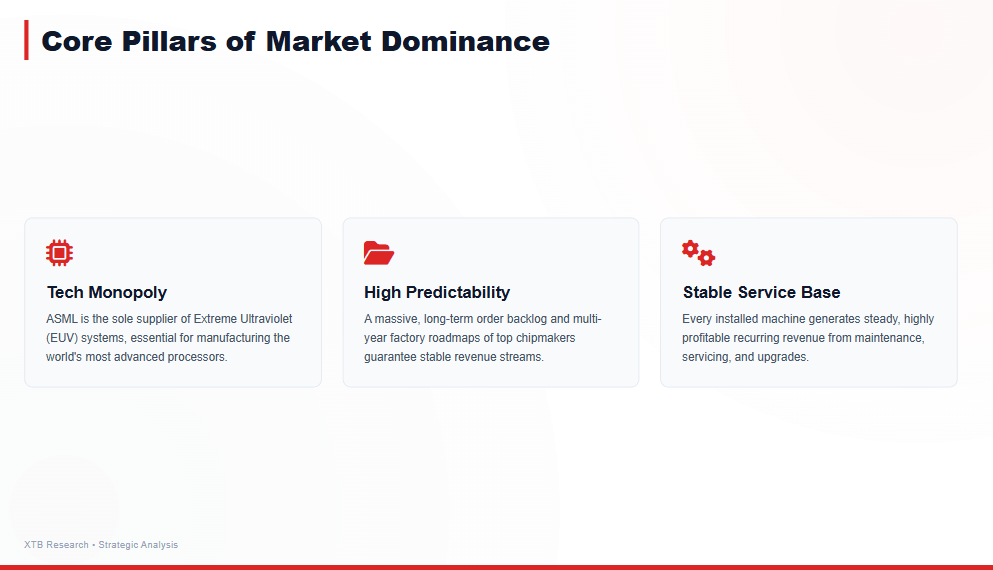

S-a scris deja foarte mult despre avantajul competitiv al ASML. De ani de zile, compania a rămas un furnizor-cheie de tehnologii utilizate în producția celor mai avansați semiconductori, iar poziția sa pe piață nu s-a schimbat. Astăzi, însă, o întrebare mai interesantă depășește simpla descriere a modelului de afaceri: cât timp va continua actualul ciclu de investiții și va rămâne ASML unul dintre cei mai mari beneficiari ai acestuia?

Deocamdată, nu există semne clare ale unei încetiniri semnificative. Cei mai mari producători de cipuri continuă să investească miliarde de dolari în fabrici noi, în timp ce operatorii de centre de date își măresc constant cheltuielile pentru infrastructura de calcul. În spatele fiecăreia dintre aceste decizii se află noi comenzi pentru tehnologii de fabricație din ce în ce mai avansate. Aici intervine ASML. Cu cât ambițiile producătorilor de semiconductori sunt mai mari, cu atât crește cererea pentru soluțiile oferite de compania olandeză.

Modelul de afaceri al ASML se potrivește perfect în acest context de piață. Compania nu concurează prin prețuri mici sau promoții pe termen scurt. În schimb, vinde soluții care devin parte a planurilor de investiții pe termen lung ale celor mai mari producători de cipuri din lume. Comenzile plasate astăzi se traduc adesea în venituri recunoscute în trimestrele viitoare, în timp ce portofoliul extins de comenzi al companiei oferă o vizibilitate și o predictibilitate semnificative. Aceasta este una dintre caracteristicile care a distins ASML de multe alte companii de tehnologie de-a lungul anilor.

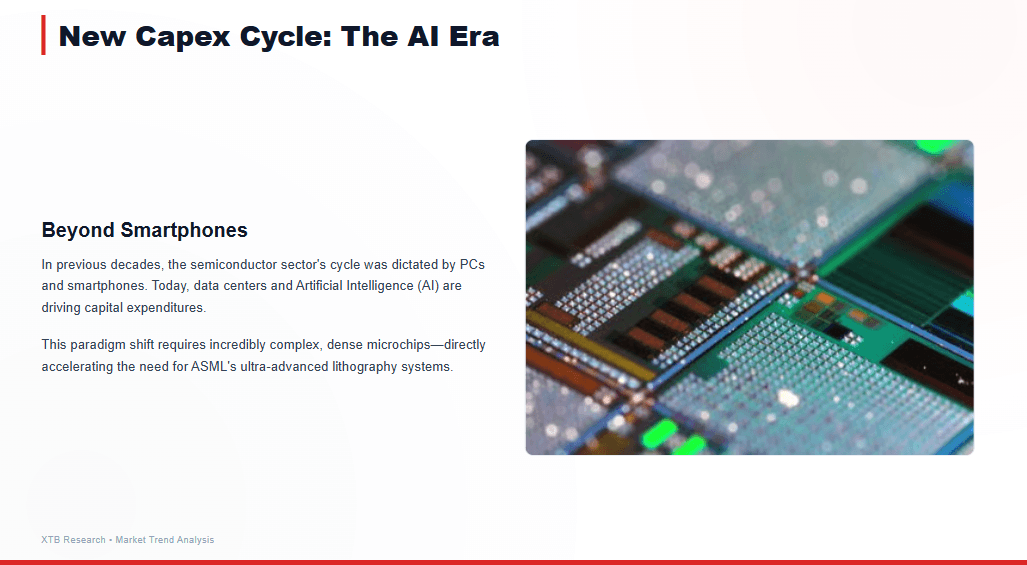

Ciclul actual are, de asemenea, o altă caracteristică importantă. În anii anteriori, creșterea pieței semiconductoarelor a fost determinată în principal de smartphone-uri, calculatoare personale și produse electronice de larg consum. Astăzi, principalul motor al investițiilor îl reprezintă centrele de date și infrastructura utilizată pentru antrenarea și operarea modelelor de inteligență artificială. Această piață necesită cipuri din ce în ce mai avansate și, odată cu acestea, investiții mai mari în tehnologii de fabricație de ultimă generație. Din perspectiva ASML, acest lucru creează un mediu în care cererea ar putea rămâne ridicată pentru o perioadă mult mai lungă decât în timpul unui ciclu economic tipic.

Ce va impulsiona ASML în trimestrele următoare

Pentru ASML, cel mai important factor nu este rezultatul unui singur trimestru, ci direcția în care se îndreaptă întreaga piață a semiconductorilor. Producerea celor mai avansate cipuri necesită investiții de capital din ce în ce mai mari, iar cursa tehnologică dintre cei mai mari producători de cipuri s-a accelerat în mod evident. Fiecare nouă generație de procesoare înseamnă un proces de fabricație mai complex, mai multe etape tehnologice și cheltuieli mai mari pentru echipamentele de fabricație. Acesta este exact mediul în care ASML își construiește avantajul competitiv.

Merită, de asemenea, să acordăm atenție structurii veniturilor ASML. Vânzările de sisteme noi rămân cel mai important segment de activitate al companiei, dar serviciile joacă un rol din ce în ce mai important în fiecare an. Fiecare mașină livrată generează venituri suplimentare timp de mulți ani prin întreținere, actualizări și asistență tehnică. Drept urmare, activitatea ASML nu se bazează exclusiv pe obținerea de comenzi noi. În timp, baza instalată de echipamente creează un flux crescând de venituri recurente, îmbunătățind stabilitatea câștigurilor și reducând impactul fluctuațiilor pe termen scurt din ciclul semiconductorilor.

Portofoliul de comenzi rămâne, de asemenea, un factor-cheie. Producția celor mai avansate sisteme de litografie durează multe luni, ceea ce înseamnă că deciziile de investiții ale clienților sunt luate cu mult înainte de recunoașterea veniturilor. Acest lucru oferă ASML o vizibilitate relativ puternică asupra trimestrelor viitoare și permite companiei să-și planifice capacitatea de producție mai eficient. În contextul actual al pieței, în care principalii producători de semiconductori implementează programe de investiții pe mai mulți ani, acest model de afaceri devine un avantaj suplimentar.

În trimestrele următoare, un alt factor va deveni din ce în ce mai important. O parte din ce în ce mai mare din cheltuielile celor mai mari producători de cipuri este concentrată pe infrastructura care susține inteligența artificială. Construcția de noi centre de date și dezvoltarea procesoarelor și cipurilor de nouă generație necesită extinderea continuă a capacității de producție. Pentru ASML, acest lucru înseamnă să își desfășoare activitatea într-un mediu în care cererea nu este determinată de un singur produs sau de o tendință pe termen scurt, ci de un ciclu de investiții pe termen lung care afectează practic întreaga industrie a semiconductorilor.

Piața a primit exact ceea ce căuta

Dinamica puternică din sectorul semiconductorilor se reflectă în cifrele raportate de ASML. Rezultatele din al doilea trimestru au depășit cu mult așteptările pieței, iar comentariile conducerii cu privire la lunile următoare au făcut o impresie și mai puternică. Compania nu numai că a menținut un ritm ridicat de creștere, dar și-a revizuit în sens ascendent previziunile pentru întregul an, confirmând că cererea pentru soluțiile sale rămâne excepțional de puternică.

Concluzii cheie în urma raportului privind rezultatele financiare

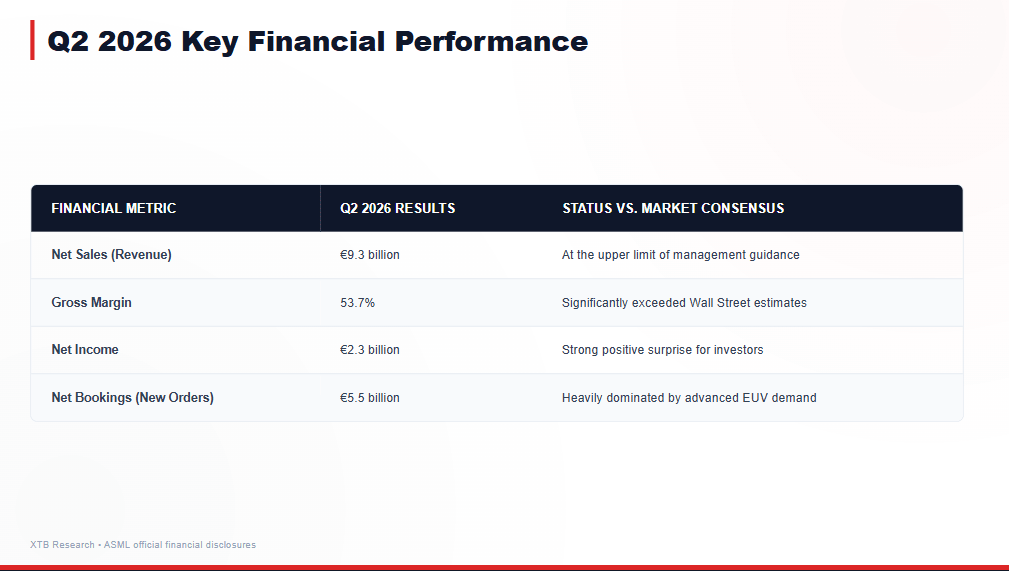

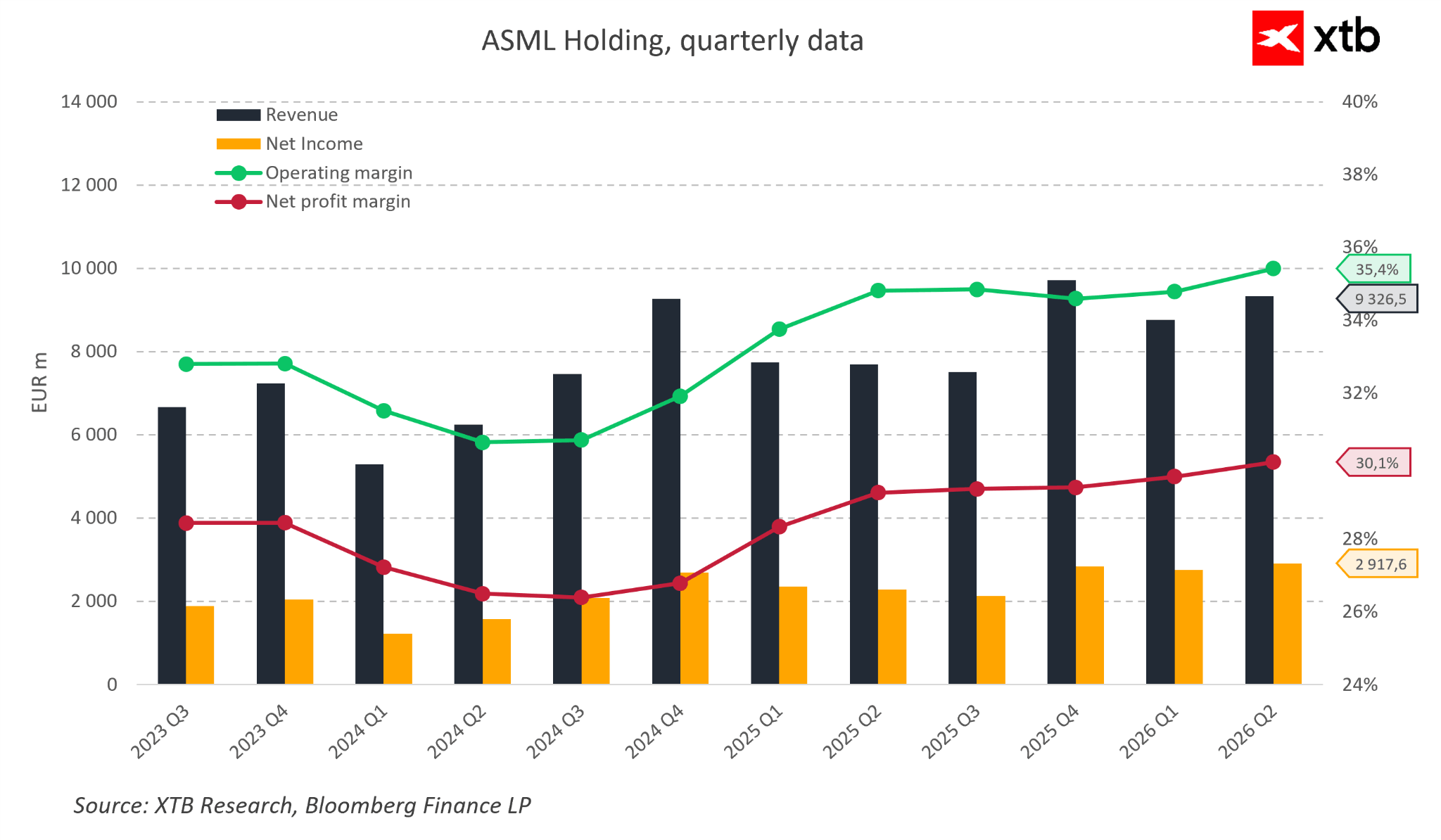

- Veniturile au atins 9,3 miliarde de euro, situându-se la limita superioară a previziunilor anterioare.

- Marja brută a crescut la 53,7%, menținându-se la un nivel foarte ridicat.

- Profitul net s-a ridicat la 2,3 miliarde de euro.

- Comenzile noi au atins 5,5 miliarde de euro, o parte semnificativă provenind din sistemele EUV.

- Conducerea a revizuit în sens ascendent previziunile privind veniturile pentru întregul an 2026.

- Compania și-a menținut perspectivele pozitive pentru 2027 și 2028, indicând menținerea unor niveluri ridicate de investiții în întreaga industrie.

În practică, raportul a transmis câteva semnale importante. Primul a fost soliditatea continuă a portofoliului de comenzi. Pentru o companie care își desfășoară activitatea pe baza unor proiecte de investiții pe termen lung, acesta este unul dintre cei mai importanți indicatori ai activității viitoare. Acesta arată că cei mai mari producători mondiali de semiconductori nu își reduc cheltuielile, în ciuda nivelurilor record ale investițiilor realizate în ultimii ani.

Marjele rămân, de asemenea, extrem de încurajatoare. Încă o dată, ASML a demonstrat că poate combina expansiunea afacerii cu o rentabilitate excepțională. Acesta este un semnal important pentru investitori, deoarece arată că creșterea cererii nu se face în detrimentul calității afacerii. Compania continuă să-și transforme cu succes avantajul tehnologic în rezultate financiare extrem de atractive.

Comunicarea conducerii merită, de asemenea, atenție. Cea mai mare surpriză nu au fost rezultatele trimestriale în sine, ci mai degrabă optimismul privind trimestrele viitoare. Revizuirea în sens pozitiv a previziunilor și menținerea unei perspective pozitive pentru anii următori sugerează că actualul ciclu de investiții în semiconductori se află în continuare într-o fază de creștere. Acesta a fost elementul cel mai bine primit de piață și a constituit un factor major în spatele reacției puternice a prețului acțiunilor după publicarea rezultatelor financiare.

Cu toate acestea, rezultatele trimestriale reprezintă doar o parte a unei povești mai ample. Un singur raport poate arăta cum a performat compania în ultimele trei luni, dar numai o analiză a fundamentelor subiacente poate răspunde la întrebarea dacă evaluarea actuală este justificată de calitatea afacerii. Prin urmare, secțiunea următoare analizează într-o manieră mult mai amplă profilul financiar al ASML, în loc să se concentreze doar pe un singur trimestru.

Analiza financiară: Fundamentele care continuă să susțină povestea ASML

O poziție tehnologică unică nu este suficientă, în sine, pentru a justifica o evaluare ridicată. În cazul ASML, performanța financiară este la fel de importantă, deoarece demonstrează dacă avantajul competitiv al companiei se traduce cu adevărat în valoare durabilă pentru acționari. O analiză a creșterii veniturilor, a profitabilității și a generării de numerar oferă o imagine mai clară asupra calității afacerii și ajută la determinarea faptului dacă povestea actuală de creștere este susținută de rezultate financiare reale.

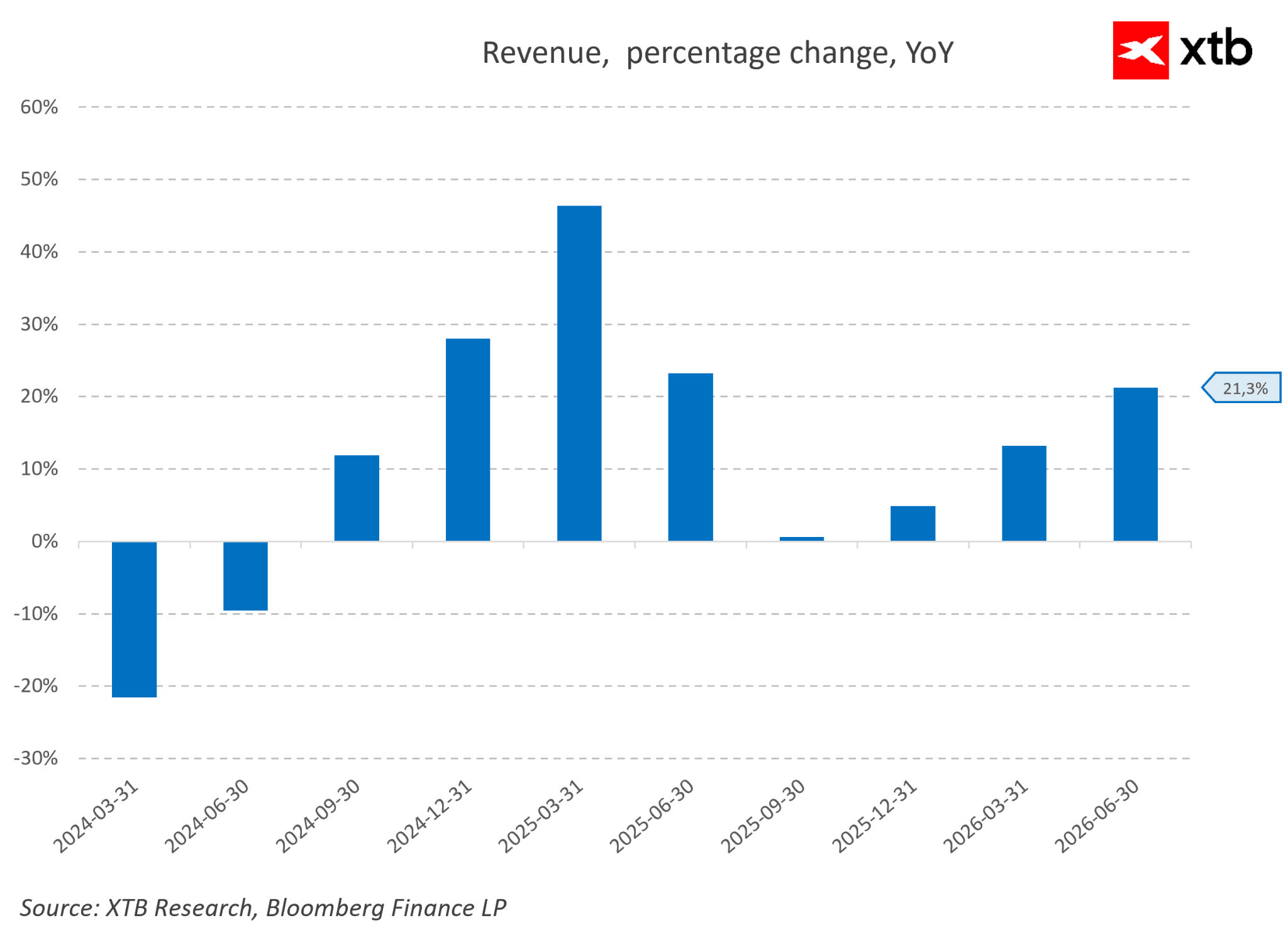

Primul semnal pozitiv îl reprezintă revenirea companiei la un ritm puternic de creștere. După un început mai slab al anului 2024, ASML și-a refăcut treptat traiectoria de creștere, iar rezultatele au început să pară semnificativ mai stabile începând cu 2025. Conform celor mai recente cifre anuale, veniturile au crescut cu 21,3%, ceea ce arată că compania continuă să beneficieze de condiții favorabile pe piață. Un aspect important este faptul că expansiunea veniturilor a fost însoțită de menținerea unei rentabilități foarte ridicate.

ASML s-a remarcat de-a lungul anilor prin capacitatea sa de a genera marje peste medie. În al doilea trimestru al anului 2026, marja operațională a atins 35,4%, în timp ce marja netă s-a situat la 30,1%. Aceste niveluri confirmă nu numai calitatea excepțională a activității, ci și soliditatea poziției competitive a companiei. ASML nu are nevoie să concureze în primul rând prin prețuri, deoarece oferă soluții care reprezintă o componentă esențială în procesul de fabricație a celor mai avansați semiconductori.

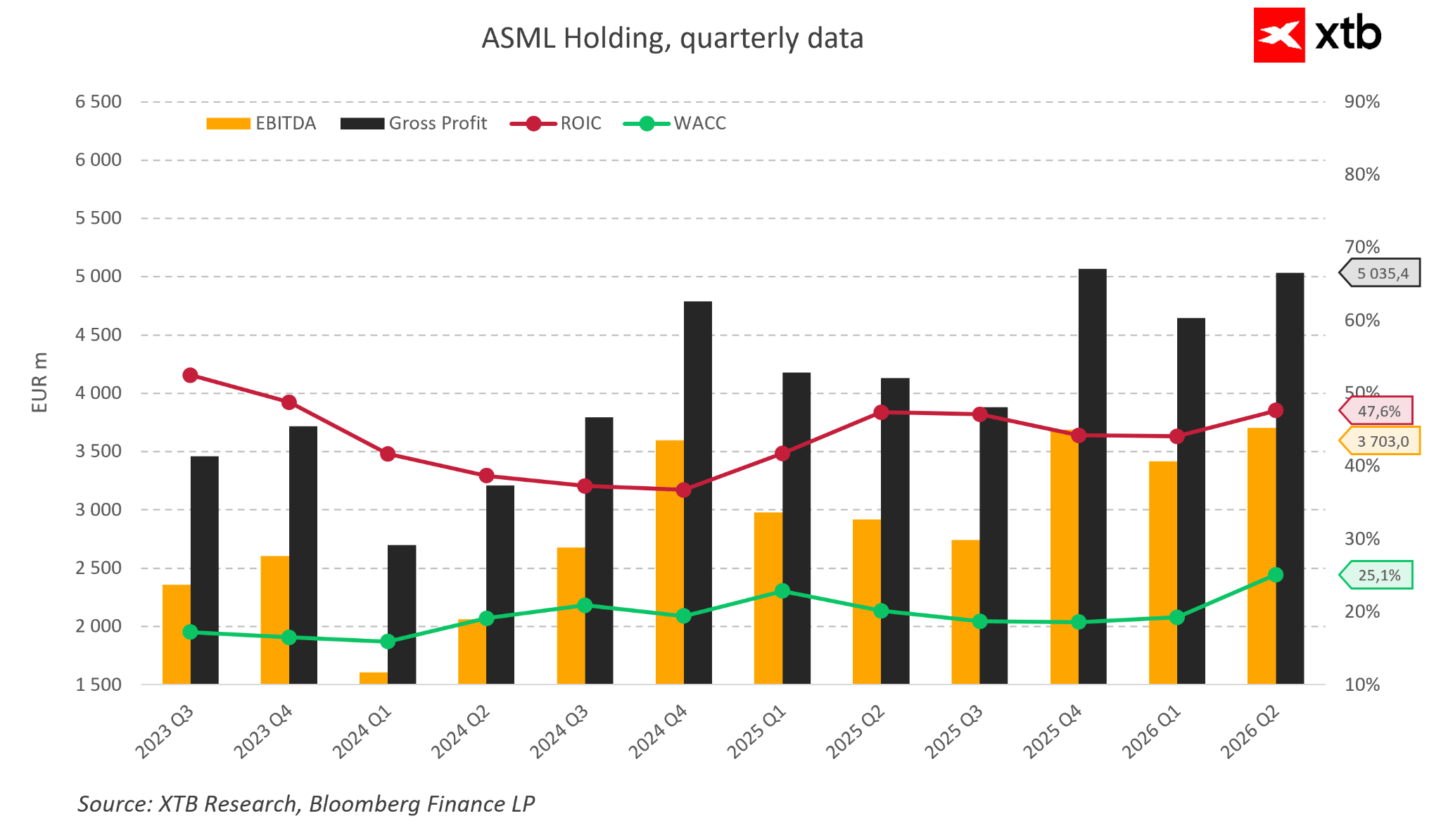

Îmbunătățirea rezultatelor este confirmată și de indicatorii privind profitul operațional. EBITDA a atins 3,7 miliarde de euro în ultimul trimestru, în timp ce profitul brut s-a ridicat la 5,0 miliarde de euro. După o perioadă mai slabă în 2024, compania a revenit în mod clar pe o traiectorie de creștere, beneficiind de cererea în creștere pentru tehnologiile sale. Acest lucru arată că ASML nu numai că beneficiază de investițiile crescute din industria semiconductorilor, dar este, de asemenea, extrem de eficientă în a transforma această cerere în performanță financiară.

Unul dintre cei mai importanți indicatori ai calității activității rămâne raportul dintre randamentul capitalului investit (ROIC) și costul capitalului. În cazul ASML, ROIC se menține cu mult peste costul capitalului companiei, care s-a situat la 25,1%. Acest lucru înseamnă că societatea reușește să creeze valoare pentru acționari și să mențină un nivel ridicat de eficiență, în ciuda necesității unor investiții substanțiale. Într-un sector care necesită cheltuieli enorme pentru dezvoltarea tehnologică, acest lucru reprezintă un avantaj deosebit de important.

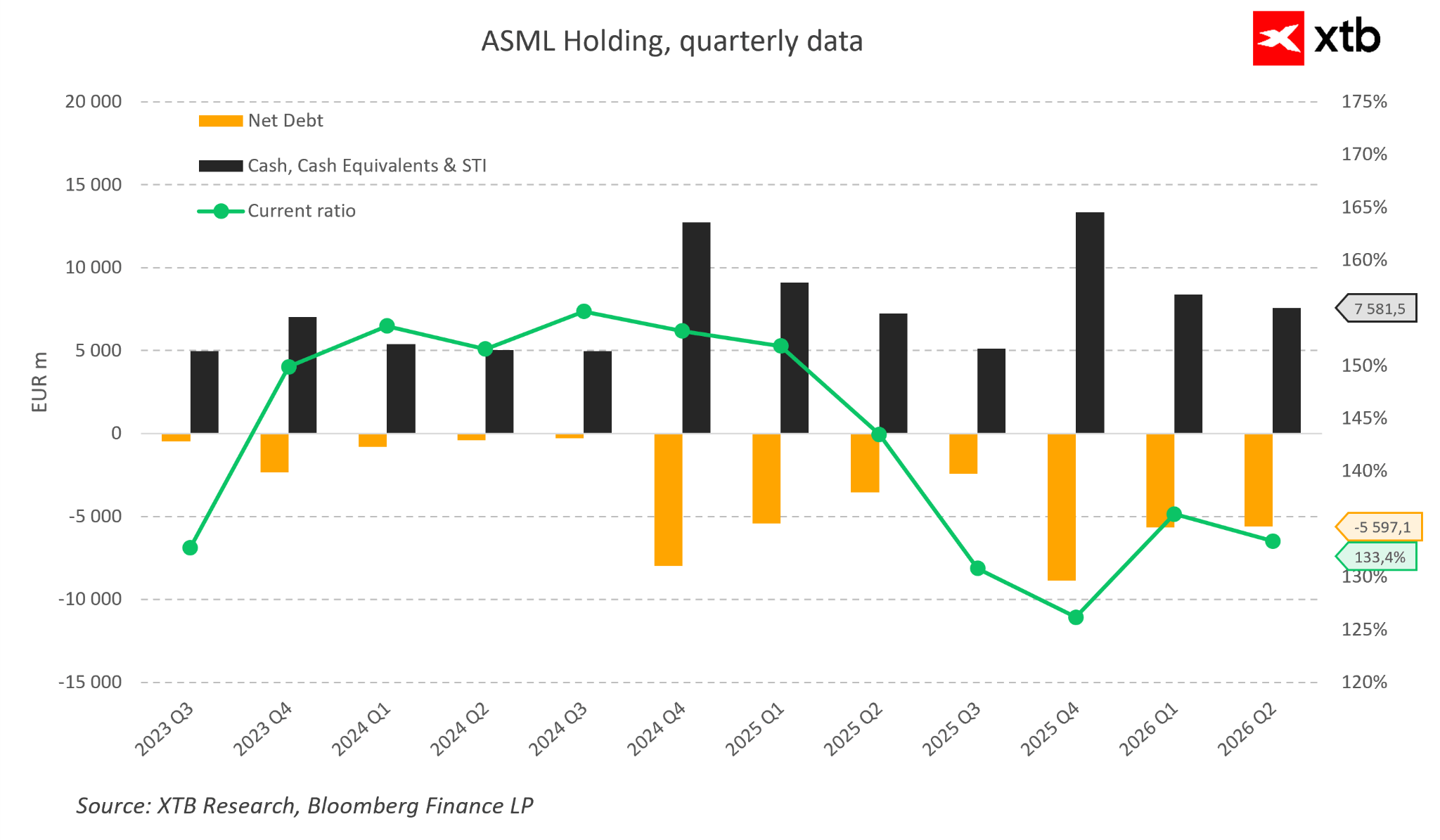

Situația financiară a companiei reprezintă un alt punct forte major. ASML deține 7,6 miliarde de euro în numerar și echivalente de numerar, iar indicatorul de lichiditate curentă indică o structură bilanțieră sănătoasă. Nivelurile controlate ale datoriei oferă companiei o flexibilitate semnificativă pentru a realiza investiții suplimentare și a-și menține avantajul tehnologic. Acest aspect este deosebit de important în industria semiconductorilor, unde progresul necesită creșteri continue ale cheltuielilor pentru cercetare, capacitate de producție și soluții noi.

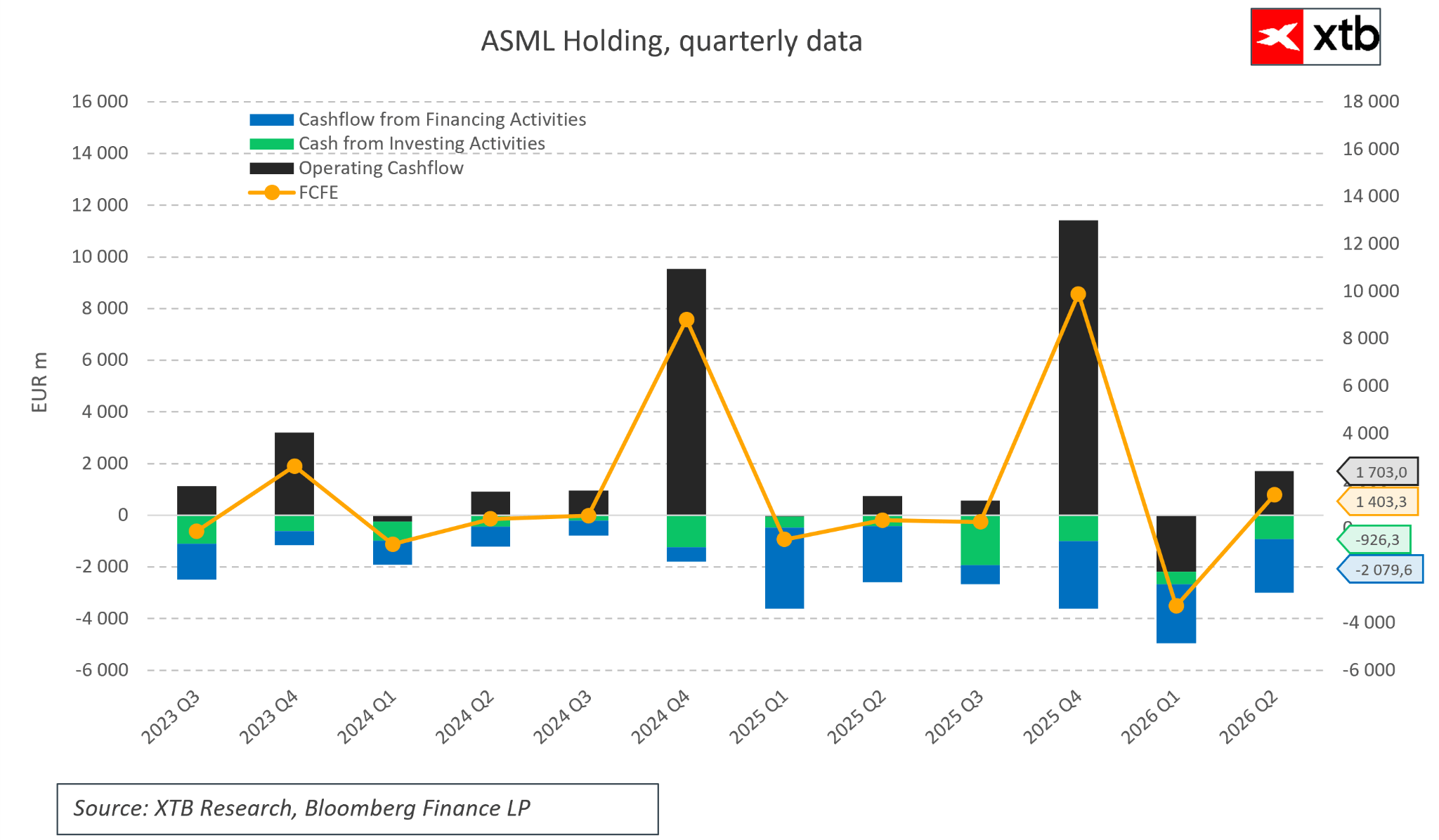

Situația fluxurilor de numerar rămâne, de asemenea, solidă. Activitățile principale ale ASML generează în mod constant numerar pozitiv, ceea ce permite companiei să-și finanțeze creșterea viitoare fără a depinde excesiv de finanțarea externă. Volatilitatea mai mare a fluxului de numerar disponibil pentru acționari este o consecință firească a ciclurilor de investiții de amploare și a caracteristicilor sectorului, dar aceasta nu schimbă faptul că ASML rămâne un generator de numerar extrem de eficient.

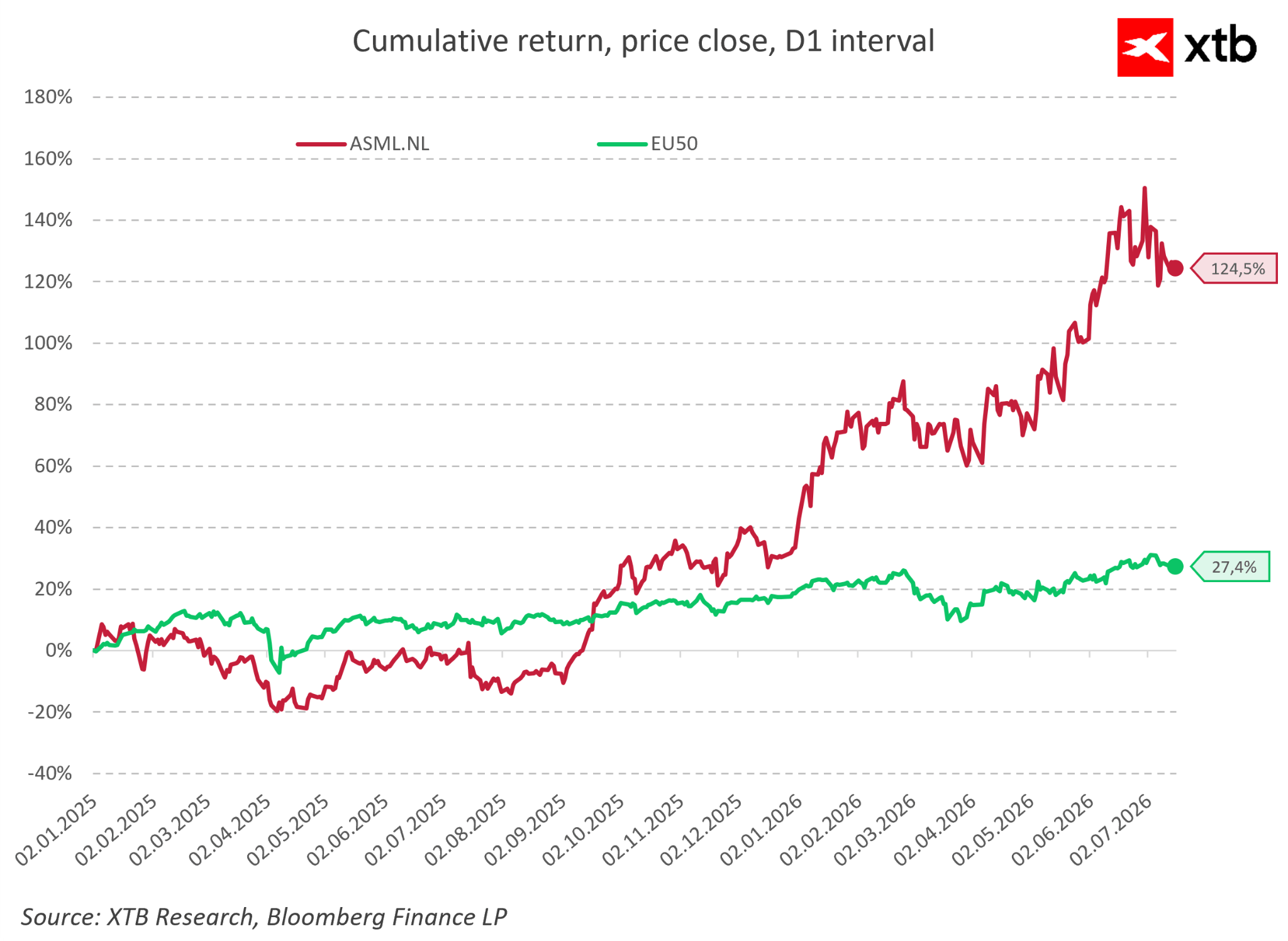

Investitorii au recunoscut, de asemenea, soliditatea afacerii. De la începutul anului 2025, prețul acțiunilor ASML a crescut cu peste 120%, în timp ce indicele EU50 a înregistrat o creștere de aproximativ 27%. O diferență atât de semnificativă arată că piața apreciază nu doar îmbunătățirea rezultatelor financiare, ci și importanța strategică a ASML pentru întregul ecosistem al semiconductorilor. În același timp, o evoluție atât de puternică a prețului acțiunilor înseamnă că așteptările privind viitorul companiei rămân extrem de ridicate, iar profiturile viitoare vor trebui să continue să confirme traiectoria actuală de creștere.

Ce ar putea amenința creșterea viitoare a ASML?

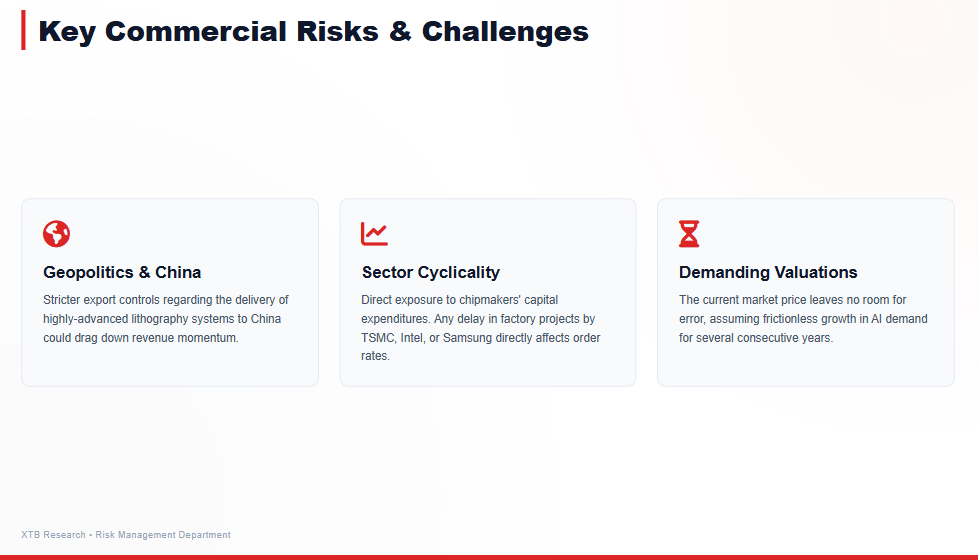

ASML este una dintre cele mai performante companii care activează în sectorul semiconductorilor. Cu toate acestea, chiar și o poziție competitivă atât de puternică nu înseamnă că afacerea este complet imună la factorii externi. Cele mai mari riscuri cu care se confruntă compania olandeză nu provin în prezent din posibilitatea de a-și pierde avantajul tehnologic, întrucât dezvoltarea de soluții competitive în domeniul litografiei avansate ar necesita resurse financiare enorme, mulți ani de cercetare și crearea unui întreg ecosistem de furnizori. Mult mai importanți sunt factorii legați de natura ciclică a pieței semiconductorilor, de deciziile de investiții ale clienților și de evoluțiile geopolitice.

Modelul de afaceri al ASML este direct legat de planurile de cheltuieli ale celor mai mari producători de cipuri din lume. Achiziționarea de sisteme avansate de litografie face parte din strategiile pe termen lung de extindere a fabricilor și necesită investiții de capital enorme. Acest lucru înseamnă că această companie beneficiază de tendințe structurale precum dezvoltarea inteligenței artificiale, extinderea centrelor de date și creșterea cererii de putere de calcul, dar, în același timp, rămâne vulnerabilă în perioadele în care producătorii de semiconductori își reduc sau amână investițiile. Chiar și cea mai avansată tehnologie nu poate genera creștere dacă unii dintre clienți decid să amâne construirea de noi facilități de producție.

Unul dintre riscurile cele mai des discutate în ceea ce privește viitorul ASML rămâne China. În ultimii ani, producătorii chinezi de semiconductori au devenit clienți importanți pentru tehnologiile oferite de compania olandeză, în special în ceea ce privește procesele de fabricație mai avansate. În același timp, tensiunile dintre Statele Unite și China au dus la impunerea unor restricții la export care afectează cele mai avansate sisteme de litografie. La prima vedere, limitarea vânzărilor către China ar putea părea una dintre cele mai mari amenințări la adresa creșterii viitoare a ASML.

Cu toate acestea, situația este mai complexă. Valoarea companiei ASML nu provine din expunerea la o singură piață specifică, ci din faptul că aceasta furnizează tehnologia necesară întregii industrii globale a semiconductorilor. Cei mai mari producători de cipuri, printre care TSMC, Samsung Electronics și Intel, continuă să investească în generațiile viitoare de cipuri, în timp ce importanța crescândă a inteligenței artificiale necesită procese de fabricație din ce în ce mai avansate. Din această perspectivă, întrebarea cheie nu este dacă ASML își va menține fiecare piață în parte, ci dacă cererea globală pentru cei mai avansați semiconductori va rămâne suficient de puternică.

Acest lucru nu înseamnă, totuși, că riscurile legate de China pot fi ignorate. Restricțiile la export pot afecta ritmul de creștere a vânzărilor și pot contribui la o volatilitate mai mare a câștigurilor pe termen scurt. În plus, China continuă să investească masiv în dezvoltarea propriei industrii de semiconductori, ceea ce înseamnă că, pe termen lung, ar putea încerca să-și reducă dependența de furnizorii străini. Cu toate acestea, avantajul tehnologic actual al ASML rămâne enorm, iar crearea unei alternative la cele mai avansate sisteme de litografie ar necesita mulți ani de dezvoltare și recrearea unui lanț de aprovizionare extrem de complex, pe care compania l-a construit de-a lungul a zeci de ani.

În cele din urmă, cea mai mare provocare pentru investitori nu este riscul ca ASML să-și piardă avantajul tehnologic. Întrebarea mult mai importantă este dacă așteptările actuale ale pieței sunt prea ambițioase. Compania este considerată în prezent unul dintre cei mai mari beneficiari ai dezvoltării inteligenței artificiale și ai transformării digitale în curs a economiei globale. Ca urmare, evaluarea sa presupune că ratele ridicate de creștere, marjele excepționale și cererea puternică vor continua timp de mulți ani. Dacă ciclul de investiții în semiconductori încetinește mai repede decât se așteaptă piața, chiar și o afacere de o calitate excepțională ar putea avea dificultăți în a-și menține nivelurile actuale de evaluare.

Riscul de investiție în ASML nu este, așadar, legat în primul rând de posibilitatea pierderii avantajului său competitiv. Întrebarea mai importantă este dacă întreaga piață a semiconductorilor va continua să se extindă suficient de rapid pentru a justifica așteptările actuale ale investitorilor.

Valuarea actuală a ASML mai lasă loc pentru o creștere suplimentară?

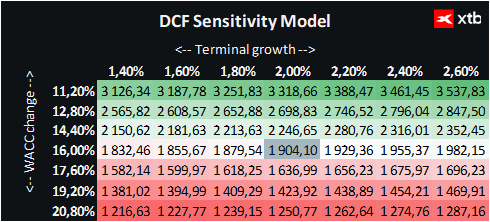

Prezentăm o evaluare a ASML Holding bazată pe metoda fluxului de numerar actualizat (DCF). Trebuie subliniat faptul că această evaluare este furnizată doar în scop informativ și nu trebuie considerată o recomandare de investiție sau o estimare precisă a valorii intrinseci a companiei.

ASML este o companie a cărei valoare este determinată în primul rând de poziția sa unică în cadrul ecosistemului global al semiconductorilor. Compania rămâne un furnizor-cheie al celor mai avansate sisteme de litografie, iar activitatea sa beneficiază de tendințele pe termen lung legate de inteligența artificială, centrele de date și cererea în creștere pentru soluții de semiconductori din ce în ce mai sofisticate.

În scenariul de bază elaborat, evaluarea DCF indică o valoare justă de aproximativ 1.904 € pe acțiune ASML. Având în vedere prețul actual de piață de aproximativ 1.546 €, acest lucru implică un potențial de creștere de aproximativ 23%.

Rezultatul sugerează că, în baza ipotezelor adoptate, este posibil ca piața să nu reflecte pe deplin potențialul de creștere pe termen lung al ASML. Compania prezintă mai multe caracteristici care justifică o evaluare superioară: un leadership tehnologic excepțional, bariere de intrare extrem de ridicate, capacitatea de a menține marje peste medie și expunerea la una dintre cele mai importante tendințe tehnologice ale deceniului actual.

În același timp, este important să reținem că, în cazul companiilor de înaltă calitate, o afacere atractivă nu înseamnă automat o oportunitate de investiție atractivă. Evaluarea ASML depinde în mare măsură de capacitatea companiei de a-și menține rata actuală de creștere, profitabilitatea ridicată și cererea continuă pentru cele mai avansate tehnologii de producție a semiconductoarelor.

Cel mai important factor care influențează valoarea viitoare a ASML rămâne expansiunea continuă a pieței semiconductoarelor. Dacă investițiile legate de inteligența artificială, centrele de date și cipurile de nouă generație continuă în conformitate cu așteptările actuale, ASML are potențialul de a-și crește și mai mult veniturile și de a crea valoare suplimentară pentru acționari.

Pe de altă parte, calitatea foarte ridicată a afacerii înseamnă că așteptările investitorilor rămân extrem de ridicate. Prin urmare, menținerea unor rezultate solide s-ar putea să nu fie suficientă — compania ar putea fi nevoită să continue să depășească așteptările pieței pentru a susține o creștere suplimentară a valorii.

O afacere solidă care se confruntă cu așteptări ridicate

ASML rămâne una dintre cele mai importante companii de pe întreaga piață a semiconductorilor. Importanța sa provine nu numai din poziția sa unică în litografia avansată, ci și din faptul că rezultatele sale oferă o perspectivă asupra stării de sănătate a ecosistemului tehnologic mai larg.

Ciclul actual de investiții, impulsionat de inteligența artificială, centrele de date și cererea în creștere de putere de calcul, creează un mediu extrem de favorabil pentru dezvoltarea continuă a ASML. Marjele ridicate, un bilanț solid și barierele enorme la intrare fac din ASML o afacere de o calitate excepțională.

În același timp, investitorii trebuie să țină cont de faptul că o astfel de poziție competitivă puternică este deja reflectată în așteptările pieței. Întrebarea cheie nu este dacă ASML este o companie excelentă, ci dacă piața semiconductorilor va crește suficient de rapid pentru a justifica creșteri suplimentare ale valorii.

Viitorul ASML va depinde de echilibrul dintre două forțe: puterea extraordinară a modelului său de afaceri și așteptările foarte ridicate deja încorporate în prețul acțiunilor sale.

Rezumatul zilei: 🗽 Wall Street se menține stabilă în ciuda slăbiciunii acțiunilor din sectorul memoriilor și a creșterii prețului petrolului

Acțiunile Moderna scad în ciuda succesului mFlusiva 📉 Ce urmează pentru gigantul pieței vaccinurilor pe bază de ARNm?

Acțiunea săptămânii: Arista Networks — O companie tehnologică de rang secund cu rezultate de top

Deschiderea sesiunii din SUA: Indicele S&P 500 dă dovadă de rezistență, în timp ce sectorul semiconductorilor rămâne în urmă 🚩 Western Digital în scădere cu 12%

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."