Există companii care cresc deoarece piața le favorizează. Și există companii care cresc deoarece se află în centrul unui nou val tehnologic. Datadog aparține din ce în ce mai mult celei de-a doua categorii.

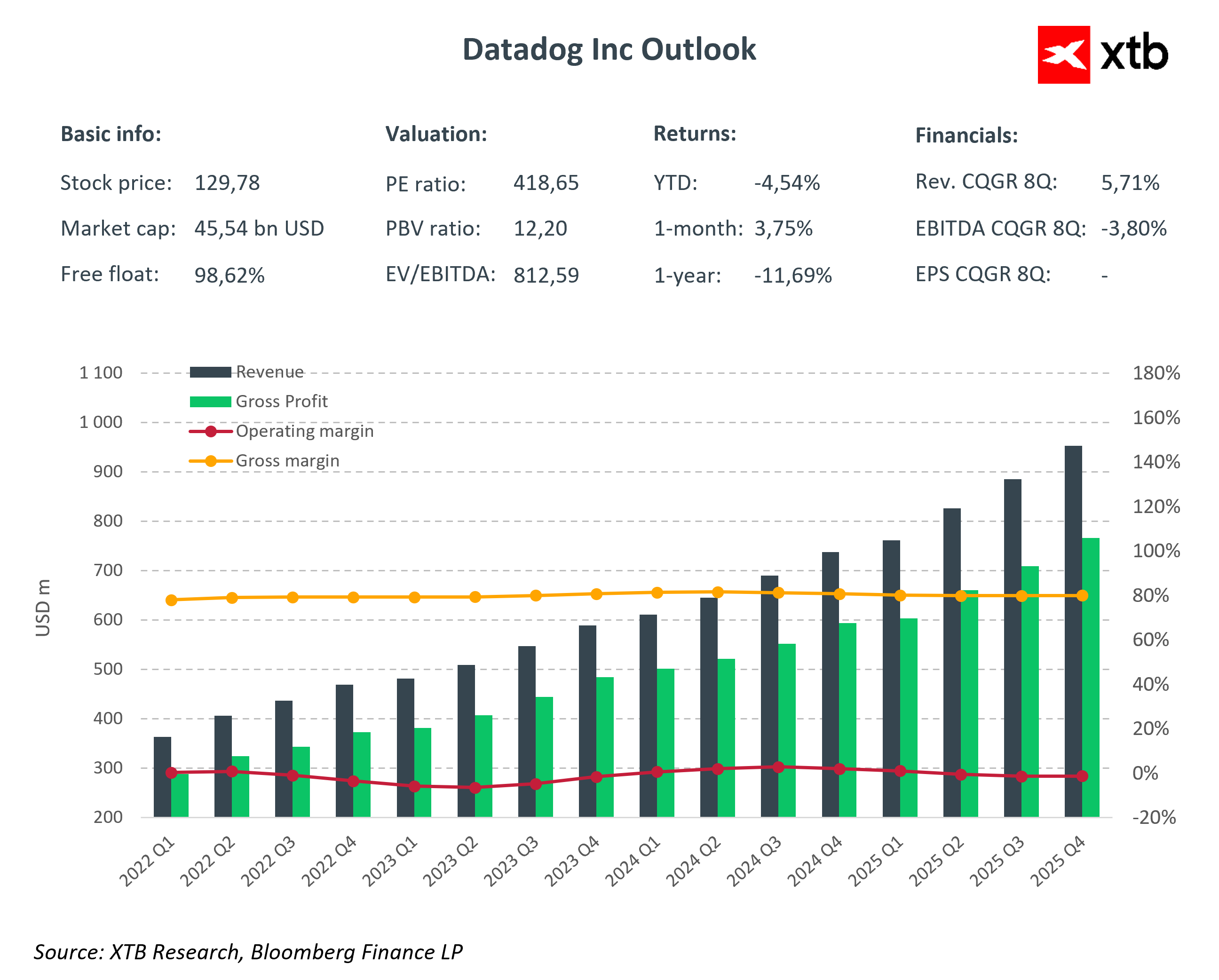

Rezultatele din trimestrul IV al anului 2025 au arătat încă o dată că această companie este capabilă să depășească așteptările pieței. Veniturile au crescut cu 29% față de anul precedent, ajungând la 953,2 milioane USD, depășind semnificativ consensul. Câștigul ajustat pe acțiune a fost de 0,59 USD, față de 0,56 USD cât se aștepta. Fluxul de numerar liber a atins 291 milioane USD, în creștere cu 21% față de anul precedent, în timp ce fluxul de numerar operațional a totalizat 327 milioane USD, în creștere cu 23% față de anul precedent.

Această combinație de creștere de aproape 30% cu o marjă brută ridicată de 76% demonstrează că Datadog nu este doar o poveste de expansiune rapidă a veniturilor. Este un model care începe să genereze un levier operațional din ce în ce mai mare, chiar și în contextul investițiilor intense în dezvoltarea de produse.

În același timp, compania a prezentat o perspectivă mai prudentă pentru 2026. Veniturile estimate în intervalul 4,06-4,10 miliarde USD sunt ușor sub consens, în timp ce prognoza pentru venitul operațional ajustat reflectă creșterea cheltuielilor de investiții. Conducerea semnalează disponibilitatea de a continua consolidarea poziției sale competitive în domeniul AI și securității, chiar și cu prețul unei presiuni pe marjă pe termen scurt.

Date financiare cheie pentru Q4 2025

- Venituri: 953 milioane USD (+29% față de anul precedent, consens 917 milioane USD)

- EPS ajustat: 0,59 USD (consens 0,55 USD)

- Venit net: 46,6 milioane USD

- Vânzări contractate: 1,2 miliarde USD

- Marjă brută: 76%

Previziuni pentru primul trimestru al anului 2026

- Venituri în primul trimestru: 951-961 milioane USD (consens 940 milioane USD)

- EPS ajustat în primul trimestru: 0,49-0,51 USD (consens 0,54 USD)

- Venituri în anul fiscal 2026: 4,06-4,10 miliarde USD

- EPS ajustat pentru anul fiscal 2026: 2,08–2,16 USD

Și această combinație este cea care face ca Datadog să fie o poveste interesantă în acest moment. Pe de o parte, performanțe superioare constante și fluxuri de numerar puternice. Pe de altă parte, o decizie deliberată de a reinvesti în creștere într-un moment în care infrastructura AI și aplicațiile bazate pe modele lingvistice trec de la faza experimentală la cea de implementare în producție.

Nu mai este vorba despre necesitatea observabilității. Întrebarea este care platforme vor deveni standardul în medii cloud și bazate pe AI din ce în ce mai complexe. Datadog își propune să fie una dintre ele.

Ce este observabilitatea și de ce este un element esențial în ziua de azi

În termeni simpli, observabilitatea este capacitatea de a înțelege pe deplin ce se întâmplă în interiorul unui sistem IT pe baza datelor pe care le generează. Nu este vorba doar de detectarea defecțiunilor, ci și de identificarea rapidă a cauzei, a impactului asupra utilizatorilor și a costurilor pentru companie.

Aplicațiile moderne funcționează în medii cloud, constau din zeci de microservicii și integrează adesea modele de AI. Într-o astfel de arhitectură, monitorizarea tradițională nu mai este suficientă. Companiile au nevoie de informații din metrici, jurnale și urme într-un sistem unificat.

Acesta este exact stratul pe care îl oferă Datadog.

Platforma combină monitorizarea infrastructurii, a aplicațiilor și a securității într-un singur mediu. Cu cât complexitatea cloudului este mai mare și cu cât implementarea AI este mai extinsă, cu atât valoarea unei astfel de soluții este mai mare. Într-o lume în care aplicațiile funcționează 24 de ore din 24, 7 zile din 7, observabilitatea nu mai este un element opțional, ci o componentă esențială pentru continuitatea activității.

Structura veniturilor și dinamica geografică

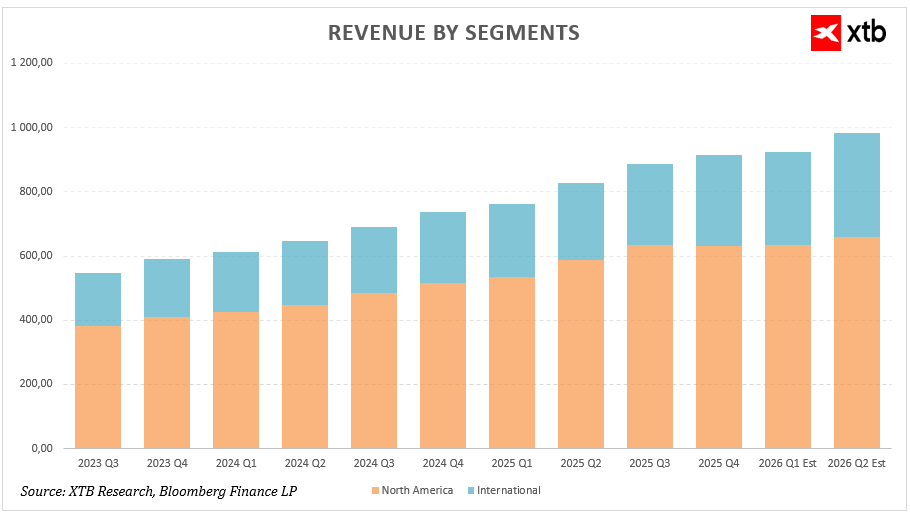

Atunci când se analizează creșterea veniturilor Datadog, merită să se ia în considerare nu numai expansiunea totală, ci și compoziția geografică a acesteia.

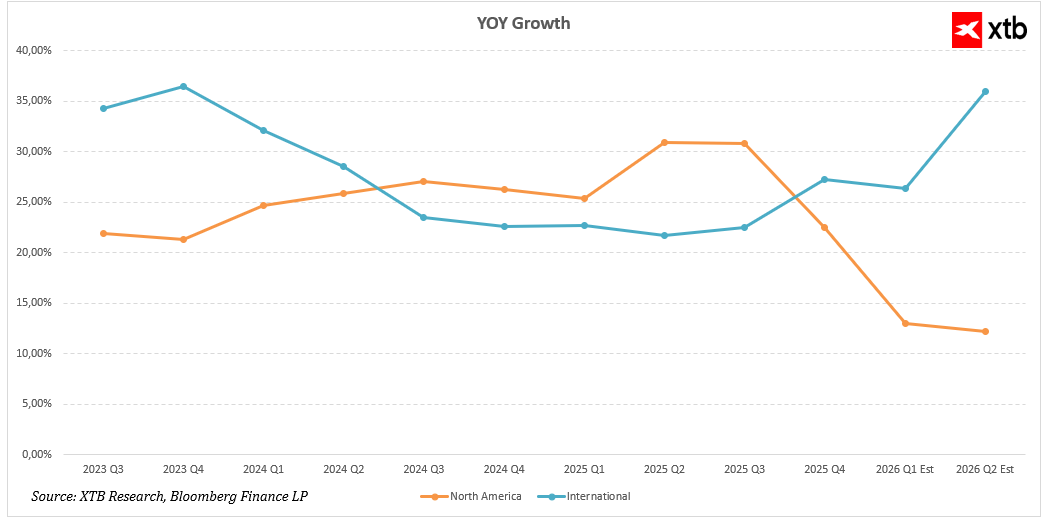

America de Nord rămâne cea mai mare sursă de venituri. În 2025, veniturile trimestriale din această regiune au crescut de la 533,82 milioane USD în primul trimestru la 632,59 milioane USD în al patrulea trimestru. Creșterea de la an la an s-a menținut peste 25% pentru cea mai mare parte a anului, ajungând la 30,96% în al doilea trimestru și la 30,83% în al treilea trimestru. În trimestrul IV, creșterea a încetinit la 22,55%, iar consensul pentru prima jumătate a anului 2026 indică o încetinire suplimentară până la aproximativ 12-13%.

Acest lucru indică faptul că piața americană intră într-o fază de creștere mai matură. Amploarea afacerii este deja semnificativă, iar comparațiile de la an la an devin din ce în ce mai dificile. Menținerea unei creșteri de două cifre la o bază de venituri atât de mare ar trebui să fie considerată în continuare un rezultat solid.

Segmentul internațional pare și mai promițător. Veniturile din afara Americii de Nord au crescut de la 227,74 milioane USD în primul trimestru al anului 2025 la 281,97 milioane USD în al patrulea trimestru. Creșterea de la an la an, care a încetinit treptat până la 22-23% în 2024, a accelerat până la 27,28% în al patrulea trimestru al anului 2025. Estimările pentru primul și al doilea trimestru al anului 2026 indică o creștere de 26,38% și, respectiv, 35,97%.

Dacă aceste previziuni se vor concretiza, segmentul internațional ar putea deveni un motor cheie al veniturilor în trimestrele următoare. Creșterea în afara SUA reflectă adoptarea tot mai mare a platformei în Europa și în regiunea Asia-Pacific, unde transformarea digitală în multe industrii se află încă în stadii incipiente.

Din perspectiva investițiilor, două concluzii sunt importante. În primul rând, creșterea este diversificată din punct de vedere geografic, limitând riscul de concentrare. În al doilea rând, accelerarea pe piețele internaționale poate compensa parțial încetinirea naturală din America de Nord.

Analiză financiară

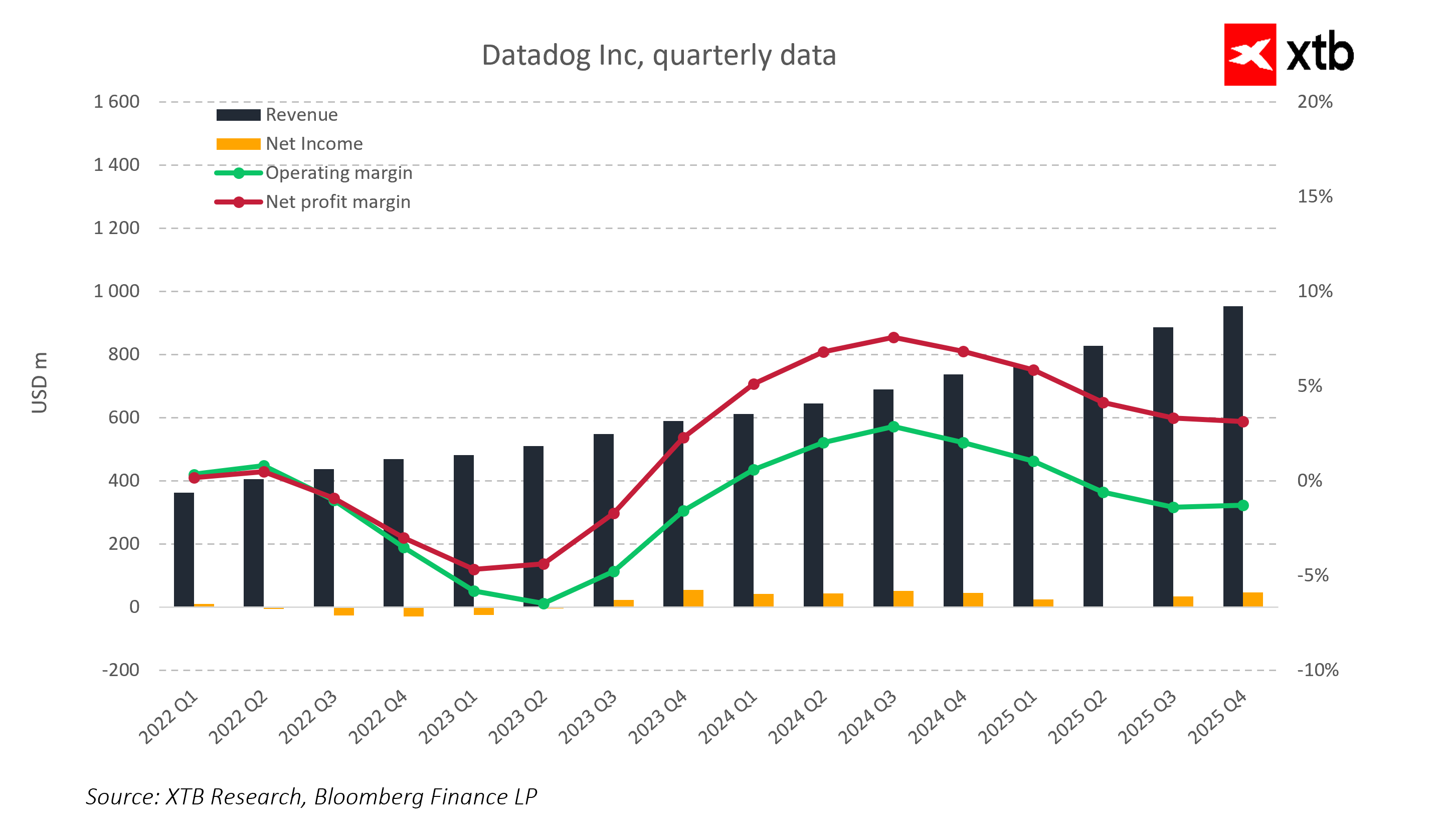

Pe bază trimestrială, Datadog a menținut o tendință clară de creștere a veniturilor începând din 2022. Veniturile trimestriale au crescut de la aproximativ 360 de milioane de dolari în primul trimestru al anului 2022 la aproape 950 de milioane de dolari în al patrulea trimestru al anului 2025, aproape triplându-se în trei ani, menținând în același timp un ritm de creștere ridicat.

În același timp, profitabilitatea a evoluat semnificativ. În 2022 și în prima jumătate a anului 2023, compania a raportat marje operaționale și nete negative din cauza investițiilor masive în dezvoltarea produselor și extinderea vânzărilor. Din a doua jumătate a anului 2023, eficiența operațională s-a îmbunătățit semnificativ.

Marja operațională a atins un nivel maxim de peste 15% în 2024, iar marja netă s-a apropiat de 8-9%. În 2025, marjele s-au normalizat parțial din cauza creșterii investițiilor și a presiunii concurențiale. Scăderea marjelor operaționale la o singură cifră nu indică un model de afaceri mai slab, ci o decizie deliberată de reinvestire.

Marja brută rămâne ridicată, în jur de 75-80%, confirmând scalabilitatea modelului SaaS și lăsând loc pentru o expansiune a profitabilității pe termen lung.

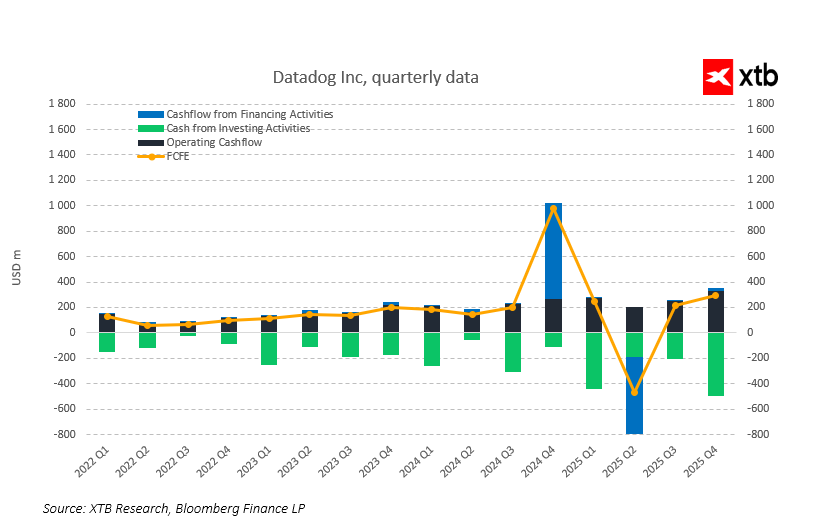

În ciuda volatilității marjelor, compania generează în mod constant fluxuri de numerar operaționale și libere pozitive. În ultimele trimestre, fluxul de numerar liber a rămas solid, reflectând o conversie ridicată a veniturilor în numerar.

Acesta este un factor cheie de diferențiere în comparație cu multe companii în creștere care raportează profituri contabile pozitive numai după reducerea investițiilor. Pentru Datadog, generarea de numerar coexistă cu expansiunea dinamică a veniturilor.

Datele trimestriale confirmă că îmbunătățirea profitabilității nu este determinată doar de factori contabili. Din 2022, fluxurile de numerar operaționale au crescut sistematic odată cu extinderea activității. Fluxul de numerar liber rămâne constant pozitiv, iar creșterea acestuia confirmă conversia puternică a veniturilor în numerar.

Fluctuațiile periodice ale fluxurilor de numerar din finanțare, inclusiv o creștere notabilă în semestrul al doilea al anului 2024 și o valoare negativă accentuată în 2025, reflectă mai degrabă gestionarea structurii capitalului decât deteriorarea fundamentelor operaționale. Activitatea principală continuă să genereze numerar stabil chiar și în contextul investițiilor intense.

Acest profil de numerar este caracteristic unui model SaaS matur, capabil să finanțeze creșterea organică fără a crește semnificativ datoria.

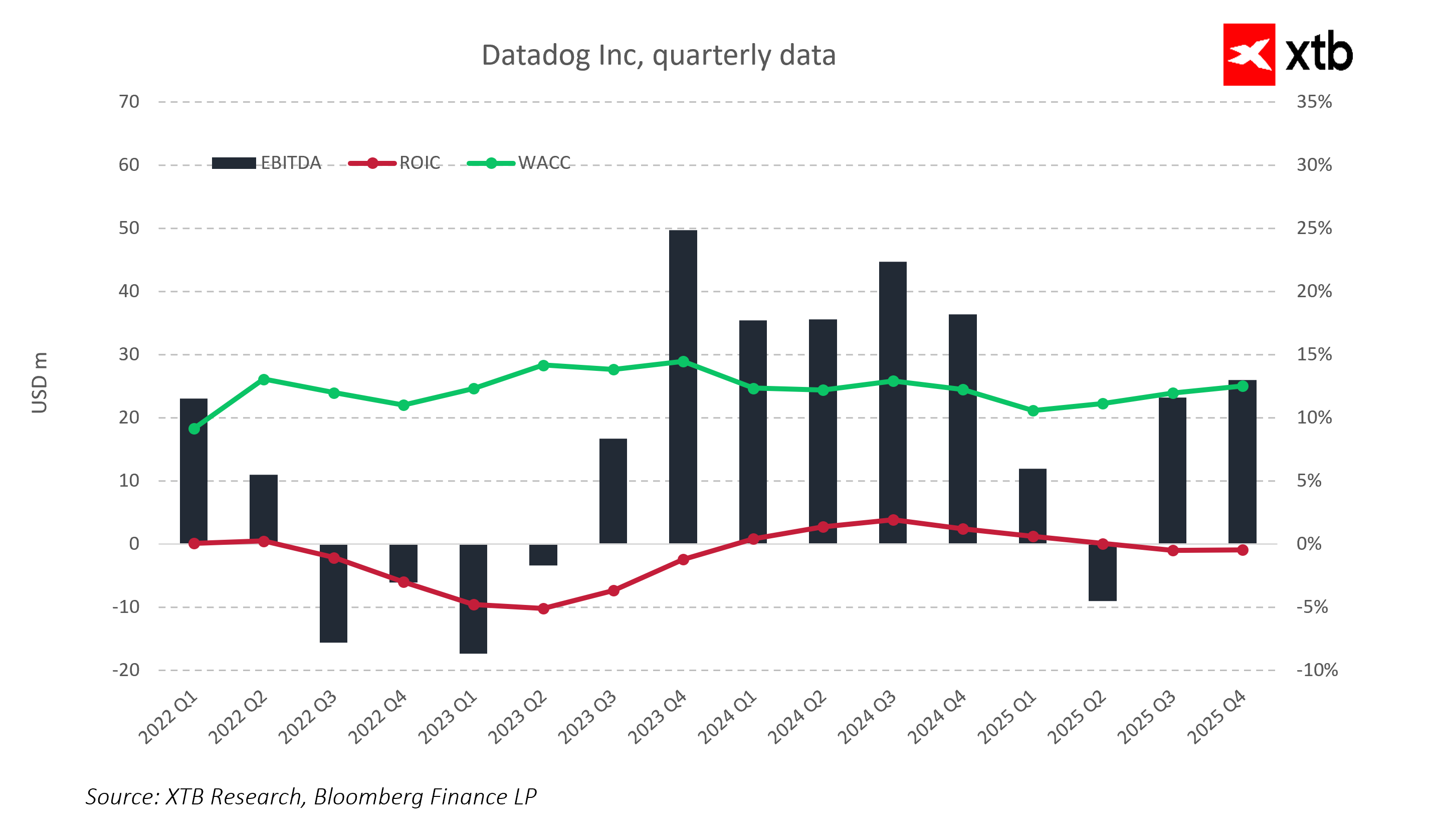

Indicatorii de rentabilitate arată o tranziție clară de la o fază de scalare la stabilizarea modelului de afaceri. În 2022-2023, randamentul capitalului investit (ROIC) a fost sub costul capitalului din cauza investițiilor agresive în produse și vânzări. Din 2024, EBITDA a revenit la niveluri pozitive stabile, iar ROIC s-a apropiat de costul capitalului. Compania trece treptat de la consumul de capital la o utilizare mai eficientă a acestuia.

Relația dintre ROIC și WACC va fi un indicator cheie de urmărit în 2026. Menținerea unui avantaj de profitabilitate față de costul capitalului ar semnala o fază de creare de valoare durabilă, păstrând în același timp o creștere puternică a veniturilor.

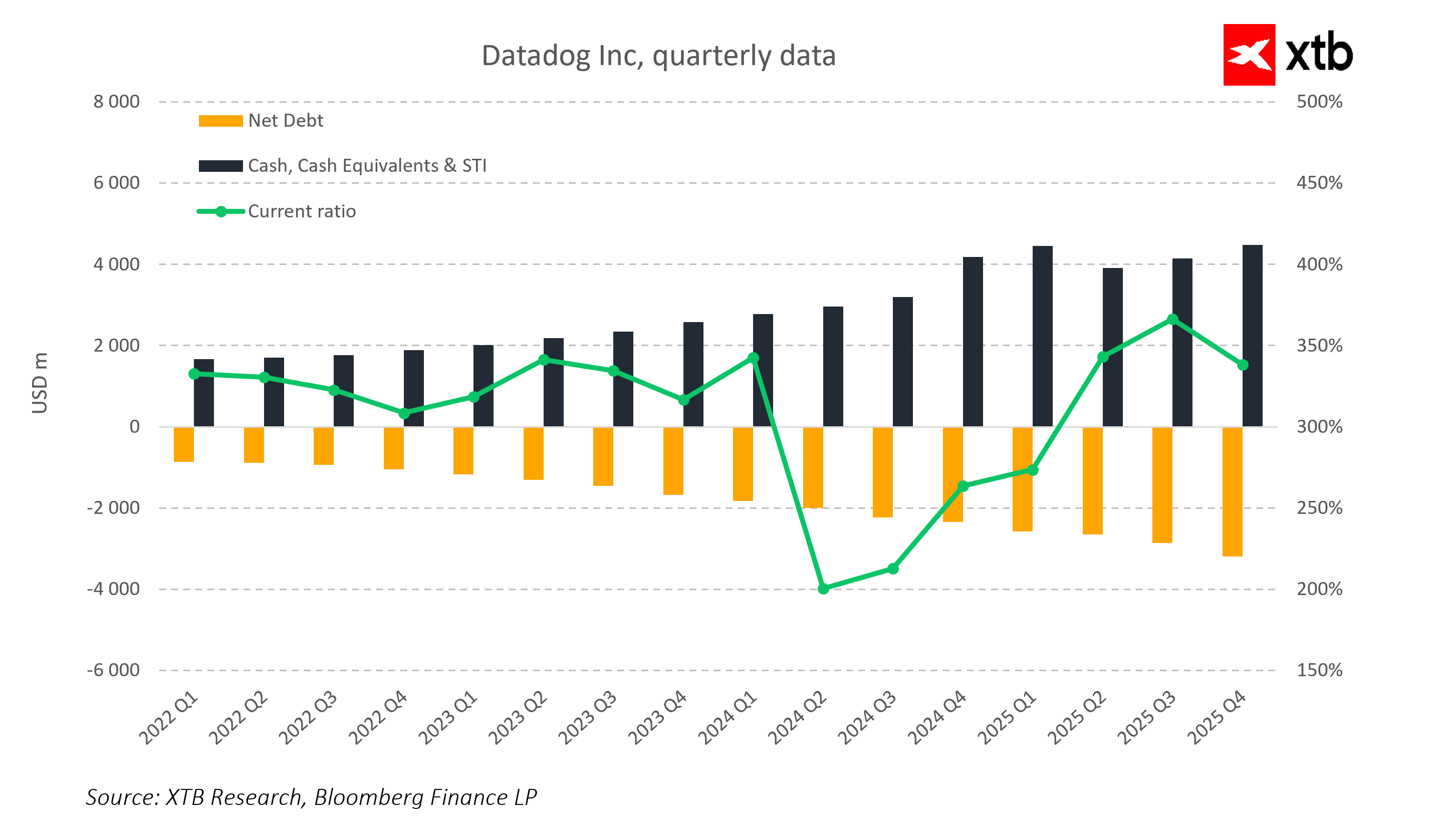

Bilanțul rămâne foarte conservator. Numerarul și investițiile pe termen scurt au crescut constant, depășind 4 miliarde de dolari în ultimele trimestre. Datoria netă este negativă, oferind companiei un excedent de numerar în raport cu obligațiile financiare.

Rata actuală a fost în mod constant foarte ridicată. Fluctuațiile temporare nu schimbă imaginea de ansamblu a unei poziții financiare solide. Acest profil al bilanțului oferă flexibilitate pentru creșterea organică și potențiale achiziții.

Perspective de evaluare

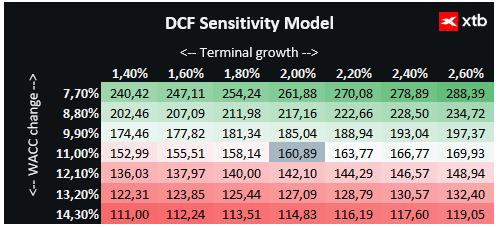

Prezentăm o evaluare bazată pe DCF a Datadog Inc. Aceasta are doar scop informativ și nu trebuie considerată un sfat de investiții sau o evaluare precisă.

Datadog este un actor cheie în tehnologia cloud și infrastructura AI, oferind soluții avansate pentru monitorizarea aplicațiilor, securitate și analize în timp real. Compania beneficiază de cererea crescândă pentru observabilitatea cloud și aplicațiile bazate pe AI. Investițiile strategice în dezvoltarea platformei, expansiunea internațională și integrarea AI creează o bază solidă pentru o creștere continuă.

Datadog menține o marjă brută ridicată de aproximativ 80%, fluxuri de numerar operaționale și libere pozitive, oferind flexibilitate pentru creștere organică și potențiale achiziții. Stabilitatea financiară și un model SaaS scalabil reduc riscurile de piață și permit planificarea în siguranță a expansiunii în segmentele cloud și AI.

Pe baza analizei noastre DCF, valoarea justă pe acțiune a Datadog este estimată la aproximativ 160 USD, comparativ cu prețul actual de 129,78 USD, ceea ce implică un potențial de creștere de aproximativ 24%. Acest lucru indică faptul că această companie nu numai că are fundamentele financiare solide, dar oferă și o oportunitate atractivă pentru investitorii care pariază pe creșterea continuă a aplicațiilor cloud, observabilitate și AI.

Prețul acțiunilor

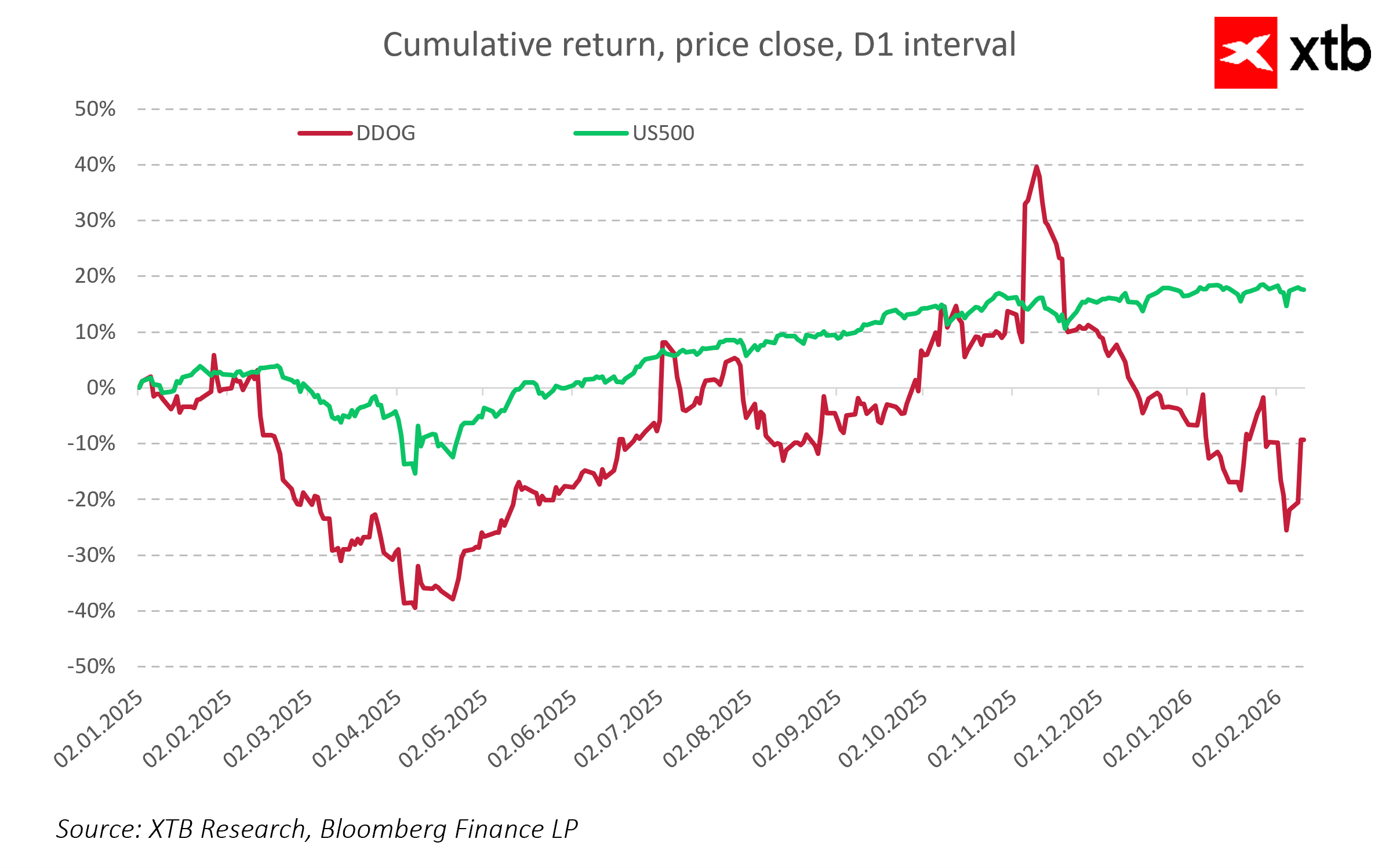

În ciuda îmbunătățirii evidente a operațiunilor, acțiunile Datadog rămân mai volatile decât piața în ansamblu. În trimestrul IV al anului 2025, acțiunile au înregistrat performanțe net superioare indicelui S&P 500, dar în lunile următoare s-a produs o corecție, care a dus la pierderea unei părți din câștigurile anterioare.

La începutul anului 2026, piața și-a exprimat îngrijorarea pronunțată cu privire la companiile SaaS, existând speculații că AI ar putea înlocui în curând platformele tradiționale. Este important să reținem, însă, că AI este cea mai eficientă în înlocuirea codului prost scris, repetitiv sau suboptimal. Codul SaaS bine scris și scalabil are o valoare strategică, iar calitatea sa, combinată cu integrarea în infrastructura cloud și aplicațiile bazate pe AI, nu poate fi înlocuită cu ușurință pe termen scurt.

Pe termen scurt, sentimentul pieței poate domina fundamentele. Pe termen lung, performanța acțiunilor va depinde de capacitatea companiei de a-și menține avantajul tehnologic, de a continua să îmbunătățească calitatea fluxului de numerar și de a dezvolta platforma astfel încât AI să acționeze ca un instrument care susține, mai degrabă decât să înlocuiască, funcționalitatea acesteia.

Istoria arată că acele companii care investesc în mod constant în cod solid și arhitectură scalabilă își mențin avantajul chiar și în timpul transformărilor tehnologice. Datorită platformei sale mature și ecosistemului extins, Datadog se numără printre firmele care vor beneficia de AI, mai degrabă decât să se teamă de aceasta ca de un concurent.

Concluzii cheie

- Creștere puternică a veniturilor: Datadog și-a triplat veniturile în trei ani, menținând o creștere stabilă de la an la an de 20-30%, în funcție de regiune.

- Rentabilitate și marje: Marja brută ridicată (~75%) confirmă scalabilitatea SaaS. Marjele operaționale și nete se normalizează în contextul reinvestirii.

- Fluxuri de numerar solide: fluxurile de numerar operaționale și libere pozitive permit finanțarea creșterii organice fără a crește datoria.

- Bilanț și lichiditate stabile: excedentul de numerar față de pasive și un raport de lichiditate ridicat oferă flexibilitate pentru expansiune și potențiale achiziții.

- AI și observabilitate: Datadog este esențial pentru transformarea digitală; observabilitatea este un element critic în mediile cloud și IA.

- Diversificare geografică: Segmentul internațional crește mai rapid decât cel din America de Nord, reducând riscul de concentrare și potențial stimulând veniturile viitoare.

- AI și calitatea codului: Temerile pieței că AI va înlocui SaaS sunt exagerate. Codul bine proiectat și scalabil este greu de înlocuit, iar AI susține practic dezvoltarea platformei, în loc să o elimine.

- Sentiment sau fundamente: Fluctuațiile pe termen scurt ale acțiunilor pot reflecta sentimentul pieței, dar performanța pe termen lung depinde de menținerea avantajului tehnologic și a calității fluxului de numerar.

Rezumatul dimineții: Acțiunile sub presiune după marcarea profiturilor pe Wall Street, piața valutară în stagnare (06.08.2026)

Rezumatul zilei: Indicele Dow Jones atinge niveluri record, în timp ce aurul și argintul înregistrează creșteri pe fondul speranțelor privind un acord între SUA și Iran

Deschiderea sesiunii din SUA: AMD și SpaceX nu au reușit să impresioneze, dar piața în ansamblu rămâne rezistentă

Rezultatele financiare ale Shopify: „Un trimestru monstruos”

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."