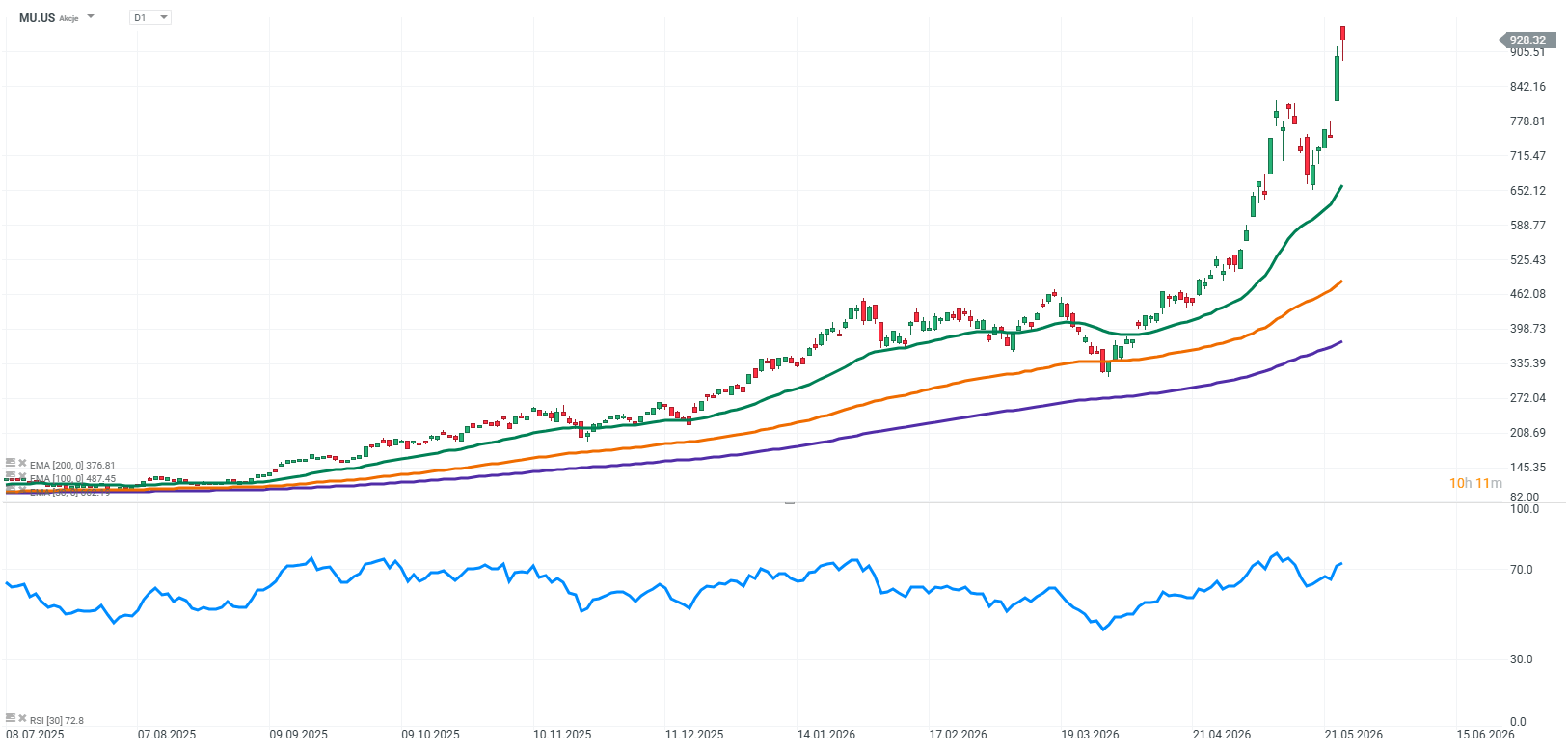

Când prețul acțiunilor unei companii din domeniul tehnologiei crește vertiginos cu aproape 900% în doar douăsprezece luni, în mintea investitorilor se aprinde automat un semnal de alarmă. Pe graficul Micron Technology, această creștere fără precedent pare o traiectorie de manual către vârful unei bule speculative, de unde revenirea cu picioarele pe pământ este de obicei dureroasă. Cu toate acestea, în loc de anunțuri privind un colaps al pieței, rapoarte din ce în ce mai optimiste din partea băncilor de investiții continuă să curgă de pe Wall Street. Cei mai mari jucători instituționali nu numai că se abțin să le spună investitorilor să-și realizeze profiturile, dar își redefinesc masiv prețurile țintă, indicând că, în ciuda creșterii cosmice, Micron mai are încă un potențial de creștere de 50 sau chiar 100%. Această discrepanță izbitoare între intuiția clasică a pieței și calculele reci ale analiștilor ridică o întrebare fundamentală: oare piața a înnebunit sau Micron a devenit beneficiarul unui fenomen pe care modelele tradiționale de evaluare pur și simplu nu îl pot surprinde încă.

Anatomia dominanței sau de ce HBM este noul petrol brut

Pentru a înțelege de ce Wall Street consideră că Micron are potențialul de a-și dubla din nou valoarea de piață, trebuie să renunțăm la a privi această companie prin prisma modulelor tradiționale de memorie RAM instalate în computerele personale. Cheia pentru a desluși fenomenul creșterii de nouă sute la sută este acronimul HBM, care înseamnă High Bandwidth Memory, memoria de mare lățime de bandă a noii generații. În arhitectura sistemelor de inteligență artificială, a apărut o situație paradoxală în care cele mai moderne procesoare grafice Nvidia au început să-și irosească drastic potențialul. Deși erau capabile să proceseze operațiuni la viteze cosmice, acestea au rămas blocate în așa-numitul „zid al memoriei”, așteptând ca pachetele de date necesare să fie transmise de circuitele DRAM tradiționale. HBM rezolvă această problemă într-un mod revoluționar, deoarece nu este doar o memorie mai rapidă, ci o întreagă arhitectură tridimensională de straturi de siliciu stivuite direct lângă procesorul grafic și conectate la acesta prin mii de căi microscopice. Într-o lume în care timpul de antrenare a modelelor de AI se măsoară în milioane de dolari pe zi, HBM a devenit o marfă la fel de rară și de dorită precum petrolul brut în timpul boom-ului auto din secolul al XX-lea.

În această cursă tehnologică de elită, limitată în practică la doar trei jucători globali, Micron a luat o decizie strategică extrem de îndrăzneață și riscantă. În loc să irosească resurse pentru a ajunge din urmă concurenții asiatici în standardul HBM3, americanii au decis să sară complet peste această etapă și să-și concentreze toate forțele în dezvoltarea generației următoare, denumită HBM3E. Acest pariu ingineresc a dat roade din plin, deoarece Micron a oferit pieței un produs care consumă cu aproximativ treizeci la sută mai puțină energie decât soluțiile concurenților săi. În realitatea centrelor de date moderne, unde consumul de energie și căldura generată reprezintă o barieră insurmontabilă în calea dezvoltării ulterioare a modelelor lingvistice de mari dimensiuni, astfel de economii de energie s-au dovedit a fi decisive. Datorită acestui fapt, Micron a obținut contracte cheie cu liderii absoluți ai industriei, devenind un furnizor strategic pentru cele mai noi platforme GPU de la Nvidia și AMD, ceea ce a propulsat imediat compania din poziția de urmăritor în rolul de lider al plutonului tehnologic.

Consecința acestui triumf tehnologic este un fenomen care nu s-a mai întâmplat aproape niciodată în istoria industriei memoriilor de masă. În mod tradițional, producătorii trăiau de la un trimestru la altul, reacționând la comenzile curente de pe piață, în timp ce Micron raportează în prezent vânzarea completă a capacității sale de producție în segmentul HBM pentru întregi ani în avans. Contractele pe termen lung cu giganții tehnologici și ai cloud-ului înseamnă că întreaga ofertă planificată pentru restul anului curent și pentru anul următor a fost deja rezervată riguros pe baza plăților în avans și a prețurilor garantate. Acest decalaj fără precedent între apetitul masiv al centrelor de date și capacitățile fizice de producție ale industriei i-a conferit Micron o putere de stabilire a prețurilor unică, aproape monopolistă, care distruge complet imaginea anterioară a companiei ca furnizor de componente ieftine și ușor de înlocuit.

Analiza financiară sau revenirea din iadul ciclic

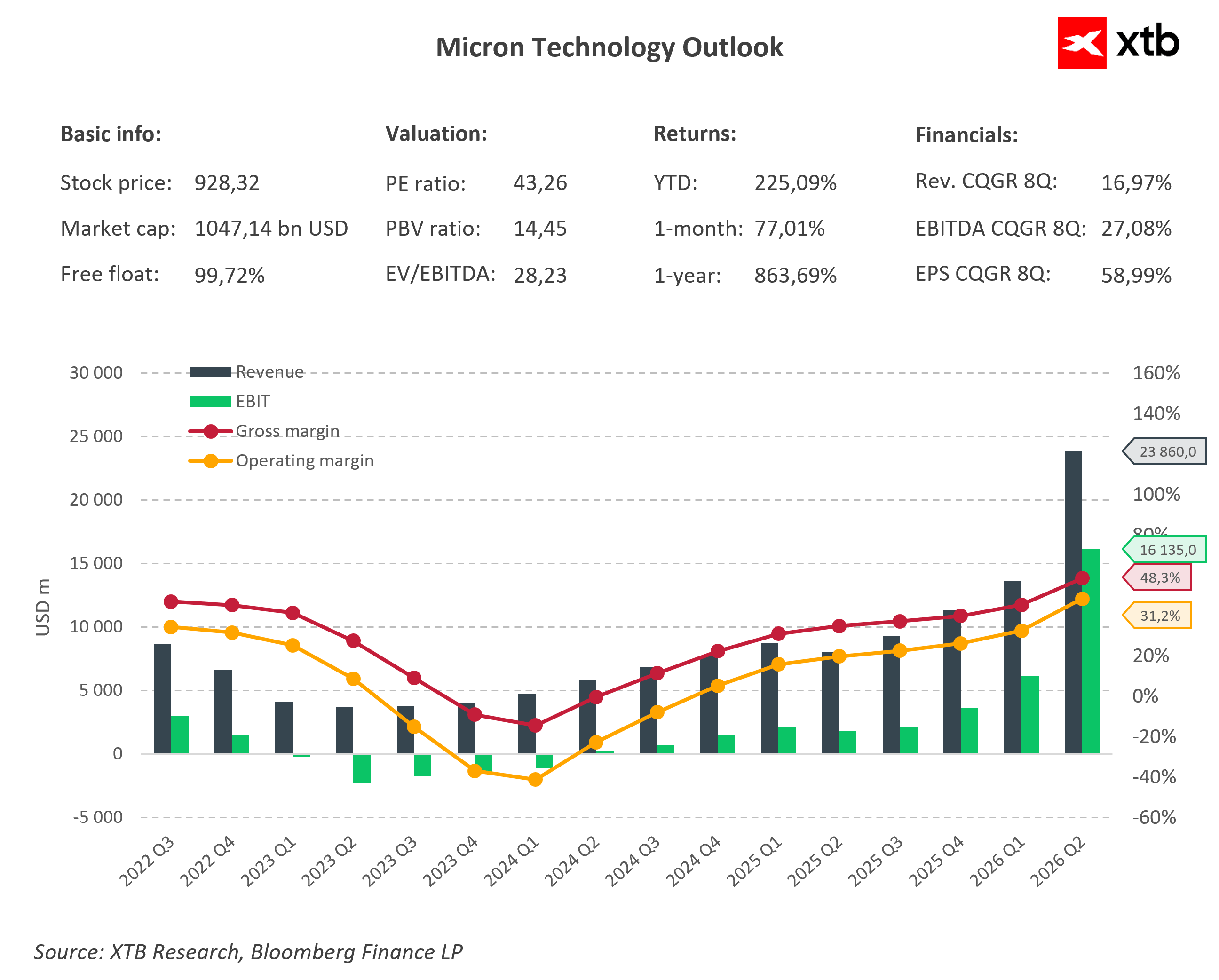

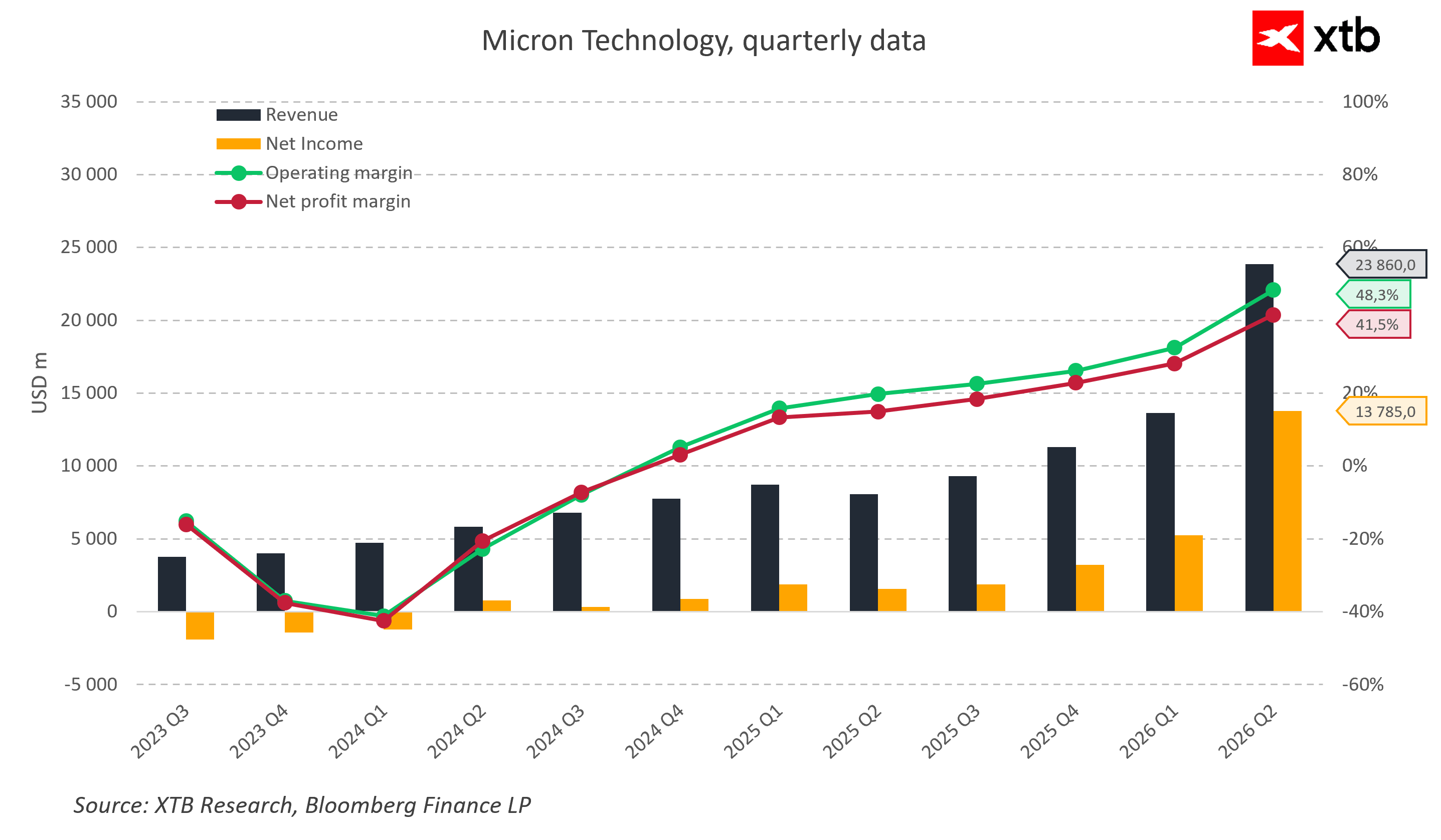

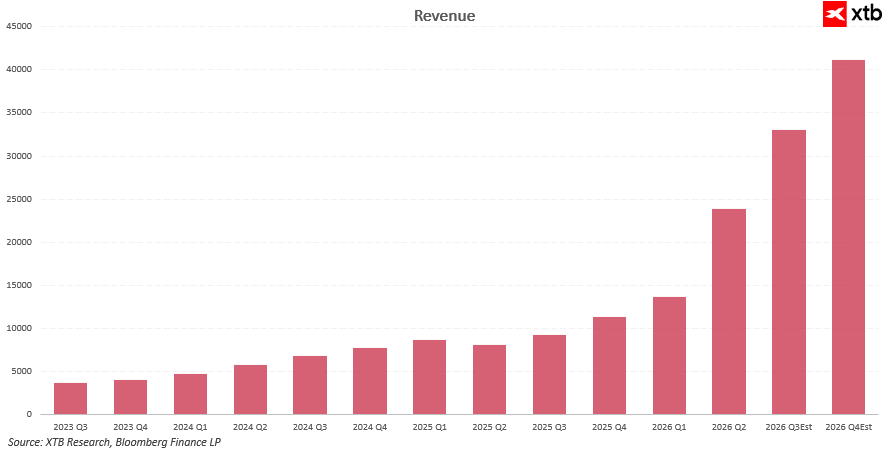

Pentru a înțelege schimbarea fundamentală care a avut loc la Micron, este necesar să comparăm amploarea actuală a afacerii cu perioada dificilă de la sfârșitul anului 2023 și începutul anului 2024. La acea vreme, compania se afla într-o poziție extrem de defensivă, înregistrând rezultate operaționale negative și pierderi nete reale care au dus profitabilitatea netă la valori negative în cele mai slabe trimestre. Totuși, progresul a venit odată cu anul fiscal 2025, în care vânzările anuale au atins aproximativ treizeci și șapte de miliarde de dolari, generând peste opt miliarde de dolari profit net.

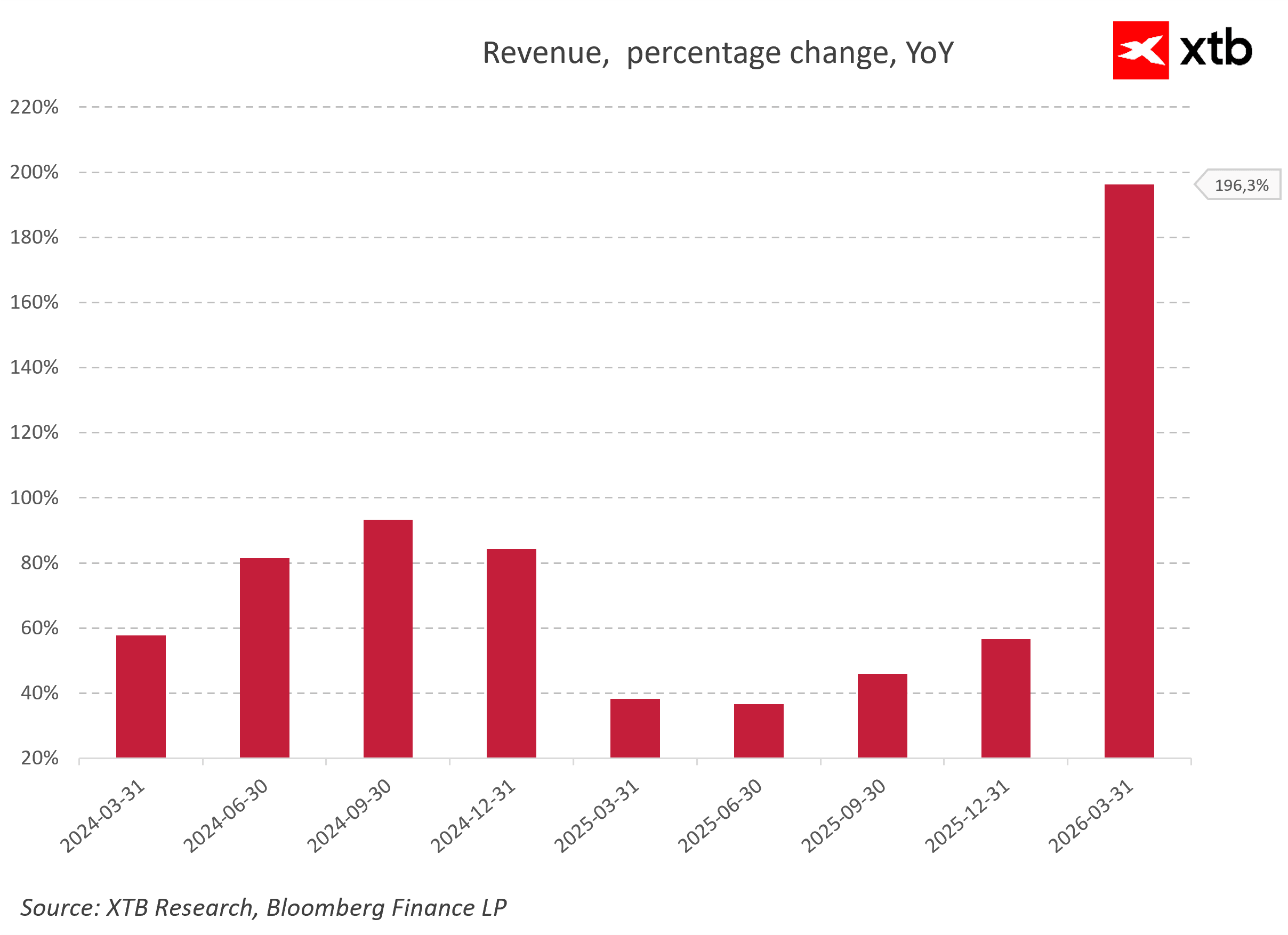

Adevărata explozie a rezultatelor a avut loc la începutul anului 2026, când dinamica creșterii veniturilor de la un an la altul s-a apropiat de aproape 200%. În al doilea trimestru fiscal al anului 2026, veniturile trimestriale au crescut vertiginos la 23.860 de milioane de dolari, iar profitul net a atins o valoare spectaculoasă de 13.785 de milioane de dolari. Creșterea bruscă a prețurilor și a volumului vânzărilor a însemnat că marja operațională a ajuns la 48%, în timp ce marja netă s-a stabilit la 41%.

Acest set spectaculos de cifre ilustrează perfect o poveste clasică de redresare a pieței, care s-a transformat dintr-o revenire ciclică într-un superciclu permanent și structural al memoriei, impulsionat de inteligența artificială. Compararea veniturilor, a profitului net și a marjelor operaționale demonstrează perfect cât de puternic a funcționat efectul de levier operațional în modelul de afaceri al Micron. Odată cu revenirea prețurilor și a volumelor de memorie, marjele au revenit mai întâi la niveluri pozitive și apoi au urcat la niveluri care păreau nerealiste în acest sector cu doar câteva trimestre în urmă.

Aceasta nu este doar rezultatul unei îmbunătățiri a climatului economic general, ci în primul rând consecința unei reorientări conștiente a structurii vânzărilor către produse premium, precum HBM, DRAM avansat și SSD-uri pentru inteligența artificială, care se caracterizează prin cea mai mare rentabilitate și o barieră uriașă la intrare pentru concurenți. Din punctul de vedere al dinamicii vânzărilor, este evident că actualul ciclu nu reprezintă o creștere de scurtă durată, ci consecința mai multor valuri de cerere care se suprapun. După revenirea de la minimul din 2023 și o răcire temporară, odată cu normalizarea stocurilor, a avut loc o re-accelerare atunci când proiectele de IA au intrat în faza de implementare în masă. Punctul culminant al acestei tendințe este în prezent o creștere masivă a veniturilor, de trei cifre, pe care analiștii o leagă în primul rând de cererea în creștere rapidă de memorie pentru centrele de date și de utilizarea la capacitate maximă a segmentului HBM.

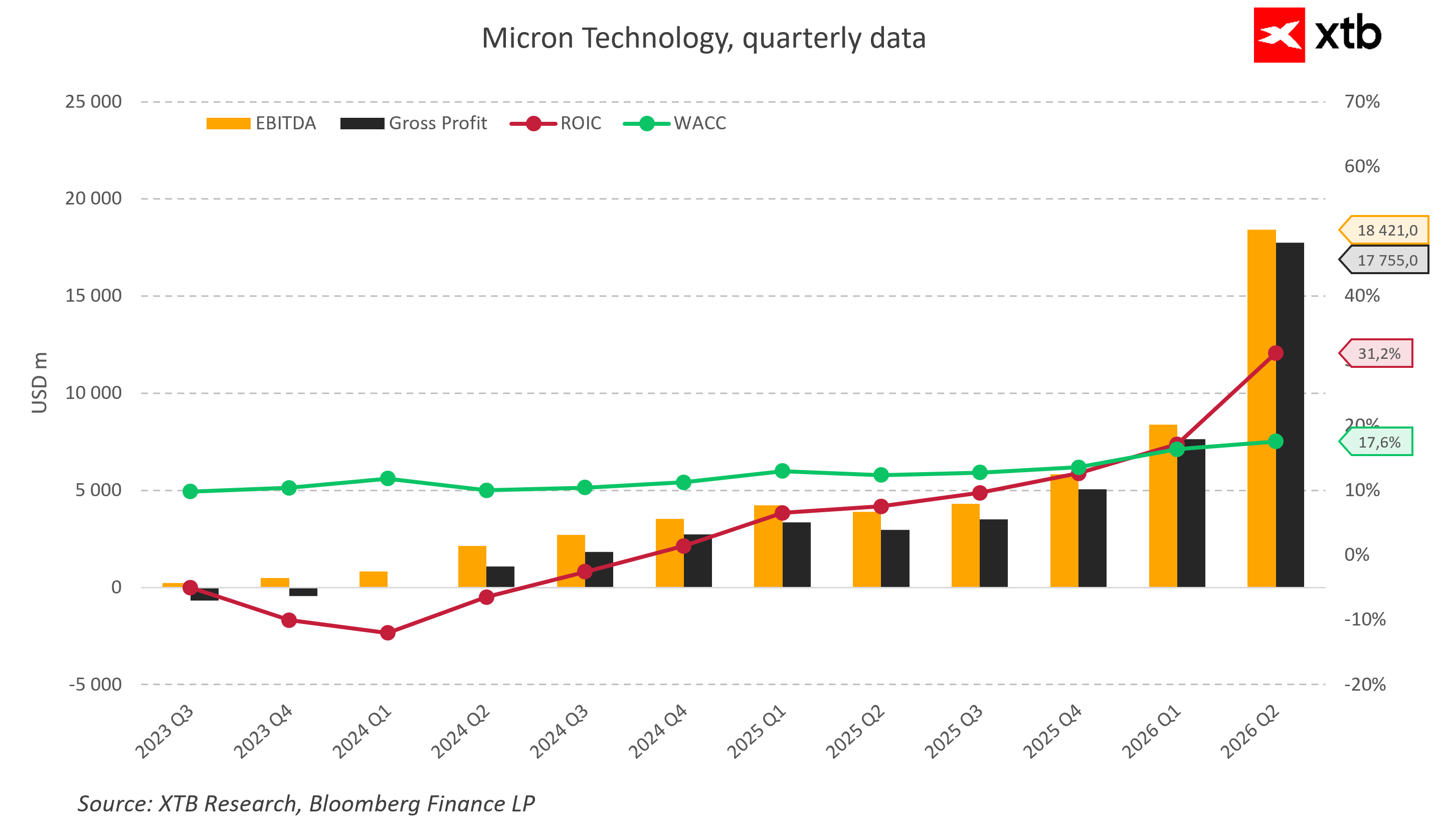

Această îmbunătățire fără precedent a rentabilității operaționale a determinat o schimbare fundamentală în eficiența gestionării capitalului. Pe parcursul unor trimestre lungi de criză, randamentul capitalului investit a rămas profund în zona negativă, scăzând în momentele cele mai dificile sub minus zece la sută și menținându-se cu mult sub costul mediu ponderat al capitalului, care a fluctuat constant între 10 și 11 la sută. Acest lucru însemna că, în realitate, Micron distrugea valoarea pentru acționarii săi. Situația s-a schimbat complet odată cu sosirea erei inteligenței artificiale, când randamentul capitalului investit a început să crească brusc, ajungând la un impresionant 31% în al doilea trimestru al anului fiscal 2026. Odată cu creșterea costului capitalului la 17%, Micron a început să genereze o primă economică puternică. Compania a început să creeze în mod permanent valoare peste costul de achiziție al capitalului, ceea ce este tipic pentru o fază de avantaj al cererii foarte puternic și de ofertă limitată în industria semiconductorilor.

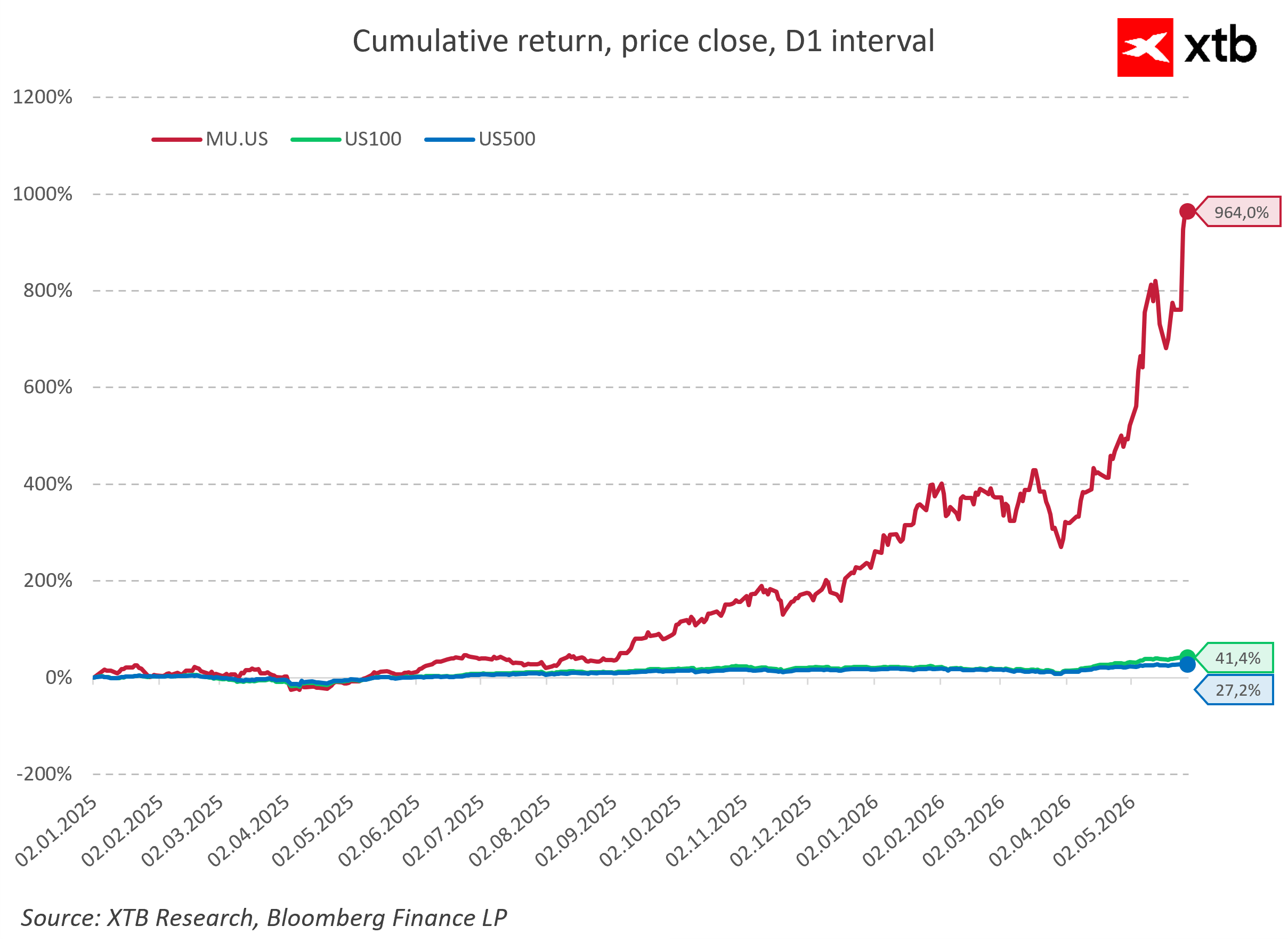

Această îmbunătățire fundamentală s-a reflectat aproape imediat în cotațiile bursiere, iar prețul acțiunilor Micron, de la începutul boom-ului AI, a depășit de multe ori randamentele indicilor Nasdaq 100 și S&P 500, înregistrând un randament de aproape 1000% de la începutul anului 2025. O astfel de performanță net superioară față de piața mai largă sugerează că investitorii tratează Micron nu ca pe un alt producător de componente, ci ca pe unul dintre principalii câștigători ai schimbării structurale a infrastructurii globale.

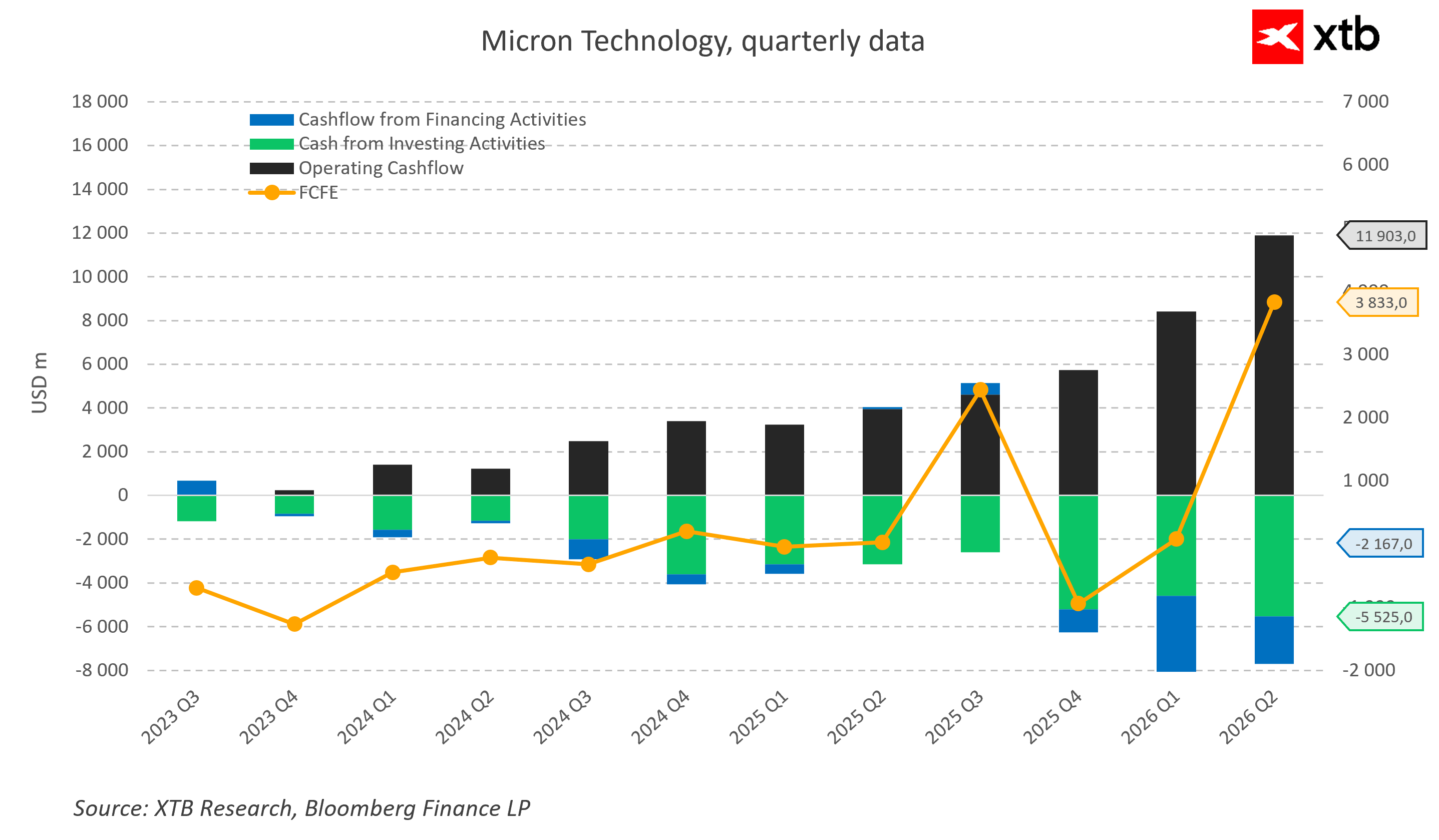

Cea mai importantă confirmare a calității acestei creșteri este, totuși, starea fluxurilor de numerar ale companiei. În timpul prăbușirii pieței memoriilor, fluxul de numerar operațional abia acoperea nevoile curente, iar fluxurile de numerar disponibile pentru acționari erau profund negative, forțând finanțarea activităților prin îndatorare. Micron a trecut însă la o situație în care fluxul de numerar în creștere din activitățile operaționale, care s-a ridicat la aproape douăsprezece miliarde de dolari în al doilea trimestru al anului 2026, începe să finanțeze cheltuieli de capital extrem de agresive cu o marjă sănătoasă.

Chiar și cu cheltuieli de investiții record de cinci miliarde și jumătate de dolari pe trimestru, fluxurile de numerar disponibile pentru acționari au crescut vertiginos. Acesta este un element cheie al acestei povești, deoarece compania își construiește noi capacități de producție în principal din numerar generat intern, mai degrabă decât din datorii sau emisiuni de acțiuni, ceea ce ridică drastic calitatea întregii afaceri.

În același timp, previziunile privind veniturile pentru perioadele următoare sugerează că piața nu se așteaptă la o scădere rapidă de la nivelul maxim, iar consensul privind o creștere continuă în 2026, alături de previziunile pentru al treilea trimestru de 33,5 miliarde de dolari cu o marjă brută istorică, confirmă faptul că multiplicarea amplorii afacerii preconizată de analiști se înscrie definitiv în peisajul pieței până la sfârșitul deceniului actual.

O privire asupra evaluării

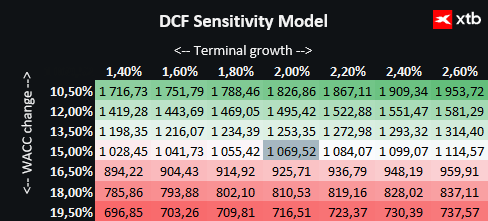

Prezentăm evaluarea Micron Technology utilizând metoda fluxului de numerar actualizat. Trebuie subliniat faptul că aceasta are doar scop informativ și nu trebuie tratată ca o recomandare de investiții sau o evaluare precisă.

Micron este unul dintre principalii beneficiari ai revoluției globale din domeniul inteligenței artificiale, oferind soluții avansate de memorie pentru centrele de date și principalii producători de acceleratoare grafice. Compania beneficiază de o cerere fără precedent legată de extinderea infrastructurii cloud, dezvoltarea modelelor lingvistice și digitalizarea sectoarelor economice conexe, ceea ce creează baze extrem de solide pentru o creștere viitoare.

Evaluarea se bazează pe un scenariu de bază al previziunilor privind veniturile și rezultatele financiare. Costul capitalului adoptat permite o imagine realistă a situației pieței, iar ipotezele conservatoare privind creșterea valorii finale reflectă o abordare prudentă a perspectivelor financiare viitoare ale companiei.

Având în vedere prețul actual al acțiunii de 928 și evaluarea realizată prin metoda fluxurilor de numerar actualizate, care indică o valoare intrinsecă de 1070, potențialul de creștere estimat este de aproximativ 15%. Aceasta reprezintă o oportunitate de investiție atractivă, în special pentru investitorii care cred în continuarea expansiunii companiei și în menținerea avantajului său tehnologic în industria semiconductorilor.

Această perspectivă fundamentală pozitivă nu înseamnă însă că Micron a devenit un activ complet lipsit de risc, deoarece industria semiconductorilor, prin însăși natura sa, rămâne unul dintre cele mai sensibile segmente ale economiei globale. Cea mai mare amenințare pe termen lung la adresa creșterii continue este riscul de a repeta greșeala istorică de a supraextinde capacitatea de producție chiar în momentul de vârf al prosperității pieței. În prezent, toți cei trei actori globali își măresc drastic și simultan cheltuielile de capital, iar anunțul oficial al Micron de a aloca până la 25 de miliarde de dolari pentru cheltuieli de capital în anul curent, alături de planurile strategice de a investi 200 de miliarde de dolari în următorii ani, prezintă un risc serios. Dacă în câțiva ani rata de adoptare a inteligenței artificiale în mediul de afaceri global încetinește în mod neașteptat sau dacă clienții serviciilor cloud încep să-și optimizeze resursele existente, pe piață va apărea o supraofertă distructivă de memorie HBM, ceea ce ar putea duce la o prăbușire a prețurilor en gros.

La aceasta se adaugă factori geopolitici extrem de complecși, întrucât efortul de a stimula producția internă și construirea de complexe de producție uriașe în Statele Unite în cadrul programelor de subvenționare ale guvernului american necesită mulți ani de muncă și generează costuri fixe masive. În plus, tensiunile comerciale dintre Washington și Beijing, restricțiile la exportul de tehnologii avansate și potențialele întreruperi în aprovizionarea cu materii prime rare și gaze specializate constituie un risc operațional constant care poate pune la încercare, într-o fracțiune de secundă, chiar și cele mai precise și îndrăznețe previziuni ale analiștilor de pe Wall Street.

Un ciclu care a devenit o structură

Micron Technology a intrat în era inteligenței artificiale ca o entitate care a redefinit statutul de piață al memoriei de masă, transformând-o dintr-o componentă de infrastructură banală într-una dintre cele mai valoroase resurse ale lumii digitale moderne. Venituri record, o expansiune fără precedent a marjelor operaționale și un portofoliu de comenzi pentru memorie de lățime de bandă mare vândute în cadrul unor contracte pe mai mulți ani demonstrează clar că faza actuală de creștere depășește cadrul unui boom clasic de investiții de scurtă durată. Ceea ce este extrem de important este faptul că stabilitatea afacerii Micron nu depinde doar de un singur segment de piață. Compania este profund înrădăcinată într-o serie de alte megatendințe tehnologice paralele, care includ noua generație de smartphone-uri cu inteligență artificială încorporată, computerele personale moderne, sistemele avansate de conducere autonomă din sectorul auto și AI de ultimă generație, ceea ce lărgește semnificativ baza de cerere și creează un tampon de siguranță care atenuează potențialele fluctuații economice viitoare.

Întrebarea deschisă care electrizează cel mai mult Wall Street rămâne dacă actualul superciclu își va menține avântul până la sfârșitul deceniului în curs sau dacă, în câțiva ani, piața va reveni la problemele istorice legate de supraproducție și presiunea asupra prețurilor din partea concurenților asiatici. Cu toate acestea, calculele matematice reci bazate pe modele financiare arată că, chiar și în ipoteze conservatoare, Micron deține încă o valoare intrinsecă reală care depășește evaluarea actuală a pieței. Într-o lume în care fiecare generație succesivă de modele lingvistice înseamnă o foame și mai mare de date și necesitatea procesării lor instantanee, gigantul american a încetat să mai fie doar un participant opțional în cursa tehnologică. A devenit una dintre fundațiile sale inviolabile și absolut cruciale, fără de care evoluția ulterioară a lumii digitale ar fi fizic imposibilă.

Sursa:xStation5

Zara depășește Gucci la bursă: De ce Inditex valorează mai mult decât Kering

Calendar economic: Ce ar putea influența piața în această săptămână? (03.08.2026)

Sinteza piețelor: Acțiunile europene la cele mai înalte niveluri din ultimele trei săptămâni! Apple înregistrează o scădere în presesiunea americană!

Rapoartele Amazon și Apple sub lupă 🔍 Ce au arătat cifrele?

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."