Cea mai mare companie din regiunea Europei Centrale și de Est, gigantul petrolier polonez Orlen (PKN.PL) a început anul 2026 cu cea mai puternică performanță trimestrială din ultimii trei ani, depășind semnificativ așteptările pieței. Rezultatele grupului au fost determinate în principal de creșterea bruscă a prețurilor petrolului în urma escaladării conflictului din Orientul Mijlociu și a blocării Strâmtorii Ormuz, o rută cheie pentru transportul global de țiței. Drept urmare, compania nu numai că și-a îmbunătățit profitabilitatea în segmentele de combustibili și energie, dar a demonstrat și o poziție financiară foarte solidă, în ciuda unui mediu de piață extrem de volatil. Un aspect important este că Orlen raportează, de asemenea, o creștere a marjelor din afara segmentului de combustibili, ceea ce ar trebui privit pozitiv de către investitori.

Concluzii cheie

- Orlen a înregistrat un profit net de 8,15 miliarde PLN în primul trimestru al anului 2026, în creștere cu aproape 94% față de aceeași perioadă a anului trecut și cu aproape 25% peste așteptările pieței.

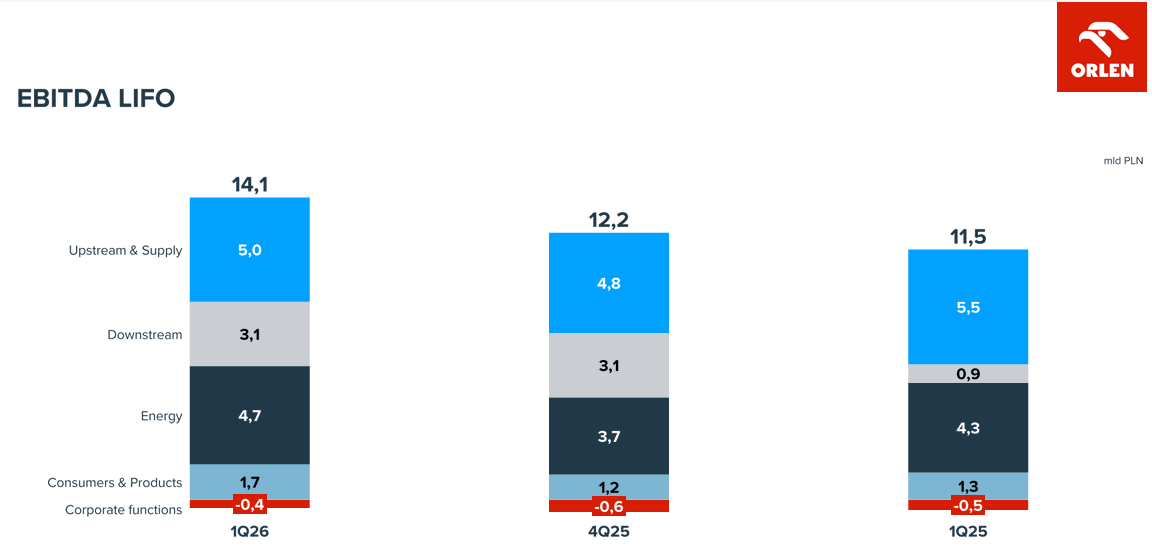

- EBITDA ajustat LIFO a crescut la 14,1 miliarde PLN, depășind previziunile analiștilor cu peste 5%.

- Veniturile grupului au atins 75,8 miliarde PLN, compania depășind practic toate estimările consensuale ale analiștilor.

- Prețurile mai ridicate ale petrolului și combustibililor au susținut performanțele solide în segmentele de rafinare, energie și vânzări cu amănuntul.

- Conducerea a recomandat un dividend record în valoare de 9,3 miliarde PLN, menținând în același timp cheltuielile de investiții la un nivel ridicat.

- Acțiunile Orlen au crescut cu aproape 37% de la începutul anului și cu 86% față de aceeași perioadă a anului trecut, ușor sub creșterea de 94% a profitului companiei față de anul trecut.

Îmbunătățirea semnificativă a profitabilității justifică recentul raliu al acțiunilor, iar dacă prețurile petrolului se mențin aproape de 100 USD pe baril în a doua jumătate a anului, compania s-ar putea îndrepta către cel mai puternic an din istoria sa.

Sursa: Orlen

Geopolitica și prețurile mai mari ale petrolului au alimentat trimestrul record al Orlen

Primul trimestru al anului 2026 a evidențiat cât de strâns legată rămâne performanța Orlen de piețele globale de mărfuri. Tensiunile geopolitice în creștere din Orientul Mijlociu și blocada Strâmtorii Ormuz au declanșat o creștere bruscă a prețurilor petrolului, prețul mediu al țițeiului Brent ajungând la 81,1 USD pe baril, comparativ cu 75,7 USD cu un an înainte. Până în martie, piețele începuseră deja să ia în calcul scenarii în care petrolul ar putea crește spre 100–120 USD pe baril.

Pentru Orlen, acest lucru s-a tradus printr-o creștere majoră a profitabilității. Grupul a înregistrat 14,1 miliarde PLN EBITDA ajustat LIFO și 8,15 miliarde PLN profit net, marcând cel mai bun rezultat trimestrial de la începutul anului 2023. Ceea ce iese și mai mult în evidență este cât de mult a depășit compania așteptările analiștilor. Consensul pieței indica un profit net de aproximativ 6–6,5 miliarde PLN, în timp ce rezultatul real a fost cu aproape 25% mai mare.

Contextul macroeconomic puternic a împins, de asemenea, prețurile combustibililor din Polonia la niveluri record. Motorina s-a apropiat temporar de 8 PLN pe litru, în timp ce benzina Pb95 s-a apropiat de 7 PLN. Guvernul a răspuns cu plafoane temporare de preț și reduceri de impozite, începând în același timp să lucreze la un impozit pe profituri excepționale care vizează companiile energetice.

Soliditatea bilanțului Orlen merită, de asemenea, atenție. Compania a generat un flux de numerar operațional de 8,5 miliarde PLN, menținând în același timp un raport datorie netă/EBITDA aproape de zero. Acest lucru a creat spațiu atât pentru o distribuire record a dividendelor, cât și pentru cheltuieli de investiții continue care au depășit 5 miliarde PLN doar în acest trimestru.

Segmentele de afaceri au confirmat soliditatea modelului integrat al Orlen

Rezultatele din primul trimestru au confirmat încă o dată că principalul avantaj competitiv al Orlen rămâne structura sa diversificată de afaceri. Cel mai puternic contributor a fost segmentul Upstream & Supply, care a generat aproximativ 5 miliarde PLN în EBITDA, beneficiind direct de prețurile ridicate ale materiilor prime. Segmentul Energy a înregistrat, de asemenea, rezultate foarte solide, raportând 4,7 miliarde PLN în EBITDA, susținut de producția mai mare de energie electrică și termică.

O îmbunătățire semnificativă a fost vizibilă și în segmentul Consumers & Products, care include vânzările cu amănuntul de combustibil, gaz și energie electrică. EBITDA în această divizie a crescut la 1,7 miliarde PLN de la 0,8 miliarde PLN în trimestrul anterior. Vânzările de combustibil au crescut cu 2% față de aceeași perioadă a anului trecut, vânzările de gaz cu 11%, iar vânzările de energie electrică cu 14%.

Operațiunile de rafinare au rămas, de asemenea, excepțional de puternice, volumul total de țiței prelucrat ajungând la 9,4 milioane de tone. În același timp, sectorul petrochimic a continuat să funcționeze într-un mediu de piață mai dificil, demonstrând că nu toate segmentele de afaceri au beneficiat în mod egal de prețurile mai ridicate ale materiilor prime.

Unul dintre elementele mai interesante ale raportului a fost schimbarea metodologiei de raportare a marjei de rafinare. Orlen a înlocuit indicatorul anterior al marjei de rafinare cu o nouă metrică a marjei de rafinare pentru Europa Centrală și de Est, care, potrivit companiei, reflectă mai bine condițiile reale de piață în urma izbucnirii conflictului din Orientul Mijlociu. Metodologia actualizată a redus semnificativ nivelurile istorice ale marjelor raportate anterior, ceea ce poate fi interpretat ca o prezentare mai conservatoare și mai realistă a profitabilității rafinării.

Orlen își crește vânzările și investițiile în ciuda presiunii pieței

Cele mai recente date arată că îmbunătățirea performanței companiei a fost determinată de mult mai mult decât simpla creștere a prețurilor petrolului. Orlen a înregistrat o creștere susținută de creșteri tangibile ale volumelor de vânzări în aproape toate domeniile majore de activitate — de la combustibili și gaze la îngrășăminte și energie electrică. Acest lucru este deosebit de important, deoarece sugerează că rezultatele mai bune ale companiei nu au fost doar efectul unui șoc temporar al prețurilor materiilor prime.

Marjele produselor de rafinare s-au îmbunătățit în mod deosebit de puternic. Prețurile motorinei au crescut cu 25% față de anul precedent, prețurile combustibilului pentru avioane au crescut cu 40%, în timp ce prețurile păcurei ușoare au crescut cu 21%. Acest lucru a creat un mediu extrem de favorabil pentru segmentul din aval, care a beneficiat atât de prețuri mai mari, cât și de volume de vânzări mai ridicate.

Structura creșterii vânzărilor merită, de asemenea, atenție. Orlen a înregistrat o creștere a vânzărilor de GPL cu 35% față de aceeași perioadă a anului trecut, a îngrășămintelor cu 17%, a PVC-ului cu 38% și a PTA cu 33%. Acest lucru sugerează că îmbunătățirea condițiilor de piață s-a extins dincolo de activitatea tradițională din domeniul combustibililor, ajungând în segmentele petrochimic și industrial, care au rămas sub presiunea cererii slabe din Europa în trimestrele anterioare.

Un alt factor pozitiv a fost scăderea costurilor operaționale. Cheltuielile operaționale totale au scăzut cu 2,6 miliarde PLN față de aceeași perioadă a anului trecut, în principal datorită costurilor mai mici ale achizițiilor de gaze naturale și țiței. Ca urmare, grupul și-a îmbunătățit profitabilitatea nu numai prin prețuri mai mari ale produselor, ci și printr-o structură de costuri mai favorabilă.

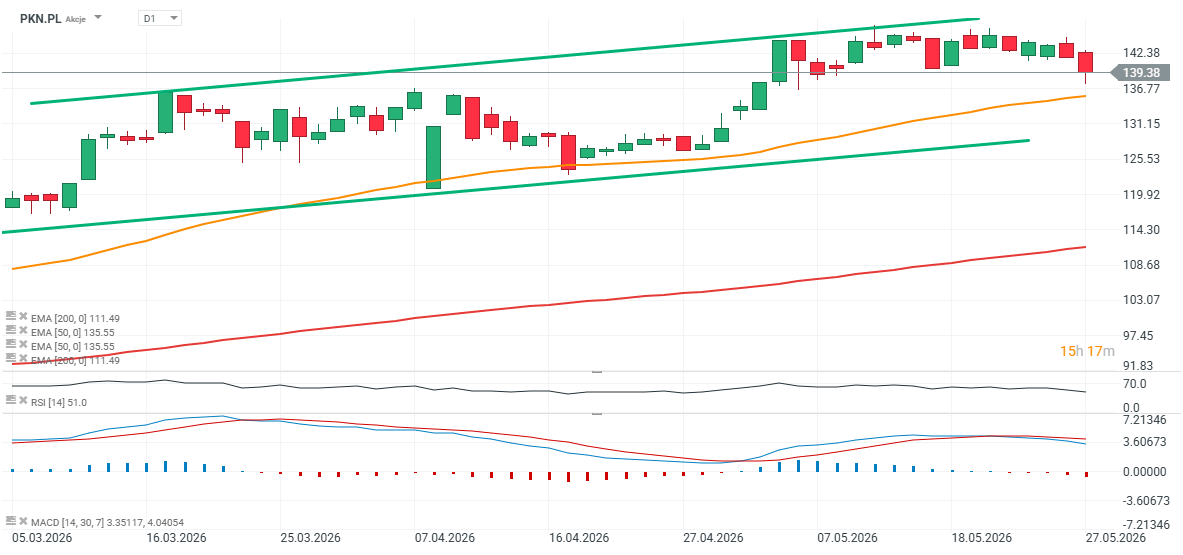

Acțiunile Orlen (PKN.PL)

Acțiunile Orlen au înregistrat o ușoară răcire a sentimentului în ultimele săptămâni, dar rezultatele excepțional de solide ale companiei vor susține probabil o nouă creștere către niveluri record după deschiderea sesiunii de tranzacționare de astăzi din Polonia. Pe de altă parte, prețurile petrolului au scăzut ușor în trimestrul al doilea, sugerând că repetarea unor astfel de rezultate remarcabile ar putea fi dificilă, deși nu imposibilă, în trimestrul curent. Nivelurile cheie de suport pe termen scurt se situează în apropierea valorii de 135 PLN și 128 PLN pe acțiune, corespunzând EMA50 și limitei inferioare a canalului de tranzacționare ascendent. Între timp, suportul EMA200 pe termen lung rămâne cu aproape 30% sub prețul actual al acțiunii. Rezistența este definită de maximele recente de aproape 147 PLN pe acțiune și de limita superioară a canalului de preț ascendent.

Sursa: xStation5

Eryk Szmyd Analist piețe financiare, XTB

Rezultatele financiare ale Palantir: așteptări ridicate și câștiguri și mai mari

Preview AMD: Piața a anticipat deja succesul. Acum, compania trebuie să se ridice la înălțimea așteptărilor

SpaceX se pregătește pentru primul raport financiar de la listarea pe Wall Street

Acțiunile McDonald's în ușoară creștere, în ciuda raportului mixt privind rezultatele financiare din al doilea trimestru

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."