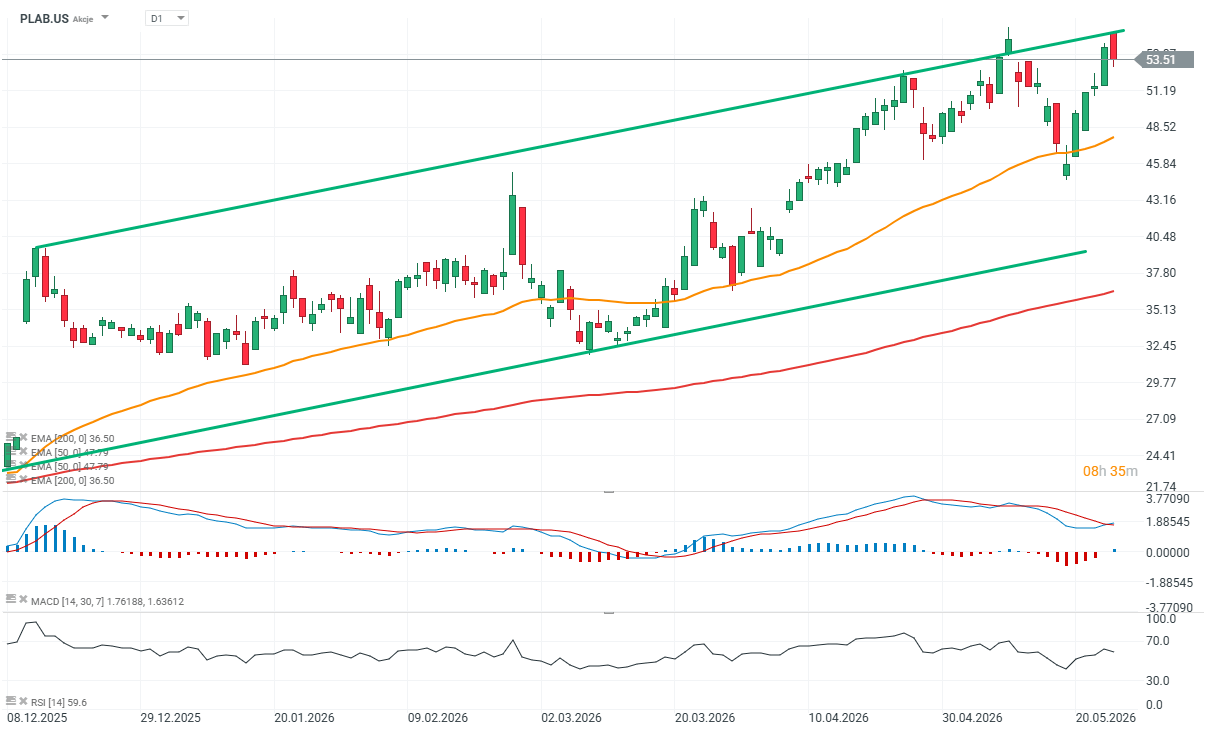

Photronics (PLAB.US), unul dintre cei mai importanți producători mondiali de fotomăști pentru industria semiconductorilor, a raportat rezultate financiare care au dezamăgit profund Wall Street și au declanșat o vânzare masivă a acțiunilor. Compania nu numai că nu a îndeplinit așteptările atât în ceea ce privește veniturile, cât și profitul, dar a și publicat previziuni mai slabe decât se aștepta pentru trimestrul următor. Ca urmare, acțiunile au scăzut cu aproximativ 26–29% imediat după publicarea raportului, în ciuda faptului că erau încă în creștere cu aproximativ 67% de la începutul anului până la momentul publicării rezultatelor și cu peste 200% în ultimele 12 luni.

Pentru piață, acest lucru a reprezentat un memento clar că nici măcar companiile care beneficiază indirect de boom-ul AI nu sunt complet ferite de problemele tradiționale ale industriei semiconductoarelor, precum lansările întârziate ale produselor, cererea mai slabă pe anumite piețe finale sau presiunile crescânde asupra costurilor. Compania a declarat în mod explicit că tensiunile geopolitice, în special conflictul dintre SUA, Israel și Iran, au avut un impact negativ atât asupra mediului său de afaceri, cât și asupra vizibilității cererii.

Aspecte cheie

- Photronics a raportat venituri cu aproximativ 6,7 milioane de dolari sub așteptările consensului, vânzările rămânând practic neschimbate față de anul precedent.

- Compania continuă să deruleze proiecte de expansiune strategică în SUA și Coreea de Sud, menite să susțină creșterea viitoare.

- Veniturile din segmentul de circuite integrate de înaltă performanță au scăzut cu 5%, dezamăgind investitorii care se așteptau la o contribuție mai puternică a cererii pe termen scurt legată de AI, în timp ce segmentul FPD a crescut cu 13%.

- Rezultatele au fost afectate negativ de condițiile dificile de pe piață, inclusiv de ratele ridicate de utilizare a fabricilor și de constrângerile legate de aprovizionarea cu memorie. Veniturile totale s-au ridicat la 210 milioane de dolari, rămânând neschimbate față de anul precedent.

- Câștigul pe acțiune diluat conform GAAP a ajuns la 0,54 dolari, ușor peste estimările consensuale. Câștigul pe acțiune non-GAAP a fost de 0,42 dolari, parțial influențat de efectele cursului de schimb valutar.

- Marja brută s-a situat la 31%, reflectând un efect de levier operațional continuu, în timp ce marja operațională a ajuns la 20%.

- Photronics este evaluată în prezent la aproximativ 18,5 ori câștigurile anterioare (raportul P/E) și la aproximativ 15 ori câștigurile previzionate pentru următoarele 12 luni.

Photronics – un pilon ascuns al industriei semiconductorilor?

Photronics operează într-una dintre cele mai strategice nișe din întregul lanț de aprovizionare al semiconductorilor. Compania produce fotomăști, șabloane extrem de precise utilizate în timpul procesului de litografie pentru a transfera modelele de circuite pe plăci de siliciu. Fără fotomăști, producția modernă de cipuri este practic imposibilă.

Modelul de afaceri al Photronics diferă de cel al producătorilor tradiționali de cipuri. Compania nu proiectează procesoare și nu produce plăci. În schimb, furnizează instrumente esențiale utilizate de fabrici, producători de memorie și companii de proiectare de semiconductori. În practică, acest lucru înseamnă că Photronics depinde în mare măsură de activitatea generală a industriei semiconductoarelor și de numărul de noi modele de cipuri care intră în producție.

Tocmai de aceea, compania este adesea considerată un indicator extrem de sensibil al ciclului mai larg al semiconductorilor. Atunci când companiile de semiconductori reduc numărul de proiecte noi sau amână lansările de cipuri de nouă generație, Photronics resimte de obicei impactul foarte rapid.

Photronics înregistrează cele mai bune performanțe atunci când clienții migrează către noi tehnologii de proces și execută un număr mare de „tape-out-uri”, adică prima implementare în producție a noilor modele de cipuri. Fiecare nouă generație de GPU-uri, memorie HBM sau acceleratoare AI avansate creează cerere pentru fotomăști din ce în ce mai complexe și cu marje mai mari.

Problema apare atunci când fabricile ajung la limitele capacității sau clienții amână lansările de cipuri noi. Chiar și cu o cerere finală foarte puternică pentru AI, Photronics poate totuși să înregistreze încetiniri ale comenzilor pe termen scurt aproape imediat.

Rezultatele au arătat primele semne de încetinire

În al doilea trimestru fiscal, Photronics a generat venituri de 209,9 milioane de dolari, comparativ cu 211 milioane de dolari cu un an înainte. Scăderea vânzărilor în sine a fost minimă, dar rezultatele au fost cu mult sub așteptările analiștilor, de aproximativ 216–216,7 milioane de dolari.

Rentabilitatea a dezamăgit și mai mult.

EPS ajustat s-a situat la 0,42 dolari, față de așteptările de aproximativ 0,53 dolari. Cu toate acestea, investitorii au observat și un paradox interesant — în ciuda reacției severe a pieței bursiere, venitul net al companiei a crescut totuși notabil de la an la an. Venitul net GAAP a ajuns la 31,4 milioane de dolari, față de doar 8,9 milioane de dolari în anul precedent, în timp ce EPS diluat a crescut de la 0,15 dolari la 0,54 dolari, depășind ușor consensul pieței.

Totuși, raportul a relevat o deteriorare clară a mixului de afaceri al companiei. Veniturile din segmentul de circuite integrate de înaltă performanță, care include cele mai avansate fotomăști semiconductoare ale companiei, au scăzut cu 5%. În același timp, segmentul legat de ecranele FPD a crescut cu 13%, compensând parțial slăbiciunea din activitatea principală de semiconductori.

Acesta este un semnal important pentru investitori, deoarece fotomăștile avansate pentru circuite integrate generează cele mai mari marje și sunt legate cel mai direct de boom-ul AI și de producția de semiconductori de ultimă generație.

În ciuda presiunii asupra veniturilor, compania a menținut o rentabilitate relativ solidă. Marja brută a atins 31%, în timp ce marja operațională a rămas în jur de 20%, arătând că Photronics continuă să beneficieze de efectul de levier operațional și de barierele tehnologice ridicate la intrare.

Acest lucru sugerează că problema principală nu a fost o prăbușire a afacerii în sine, ci mai degrabă așteptările extrem de ridicate ale investitorilor în urma raliului anterior al semiconductorilor determinat de AI.

Previziunile păreau și mai îngrijorătoare. Compania se așteaptă ca veniturile din trimestrul următor să se situeze între 207 și 215 milioane de dolari, cu o valoare medie de aproximativ 211 milioane de dolari, în timp ce Wall Street se aștepta la aproximativ 218,9 milioane de dolari. Previziunile privind profitul au fost, de asemenea, semnificativ sub așteptări, Photronics prognozând un EPS între 0,39 și 0,45 dolari, față de așteptările analiștilor de aproape 0,54 dolari.

Piața a reacționat deosebit de negativ la comentariile conducerii privind întârzierile în proiectele de cipuri noi. CEO-ul Peter Kirlin și directorul financiar Eric Rivera au declarat că unele lansări de cipuri au fost amânate din cauza utilizării extrem de ridicate a fabricilor, a penuriei de memorie, a presiunilor crescânde asupra costurilor OEM și a tensiunilor geopolitice.

Rivera a subliniat, de asemenea, că în timpul trimestrului conflictul dintre SUA și Iran a redus și mai mult vizibilitatea cererii și a sporit incertitudinea clienților. Conducerea a recunoscut, în plus, că după Anul Nou Chinezesc, compania a înregistrat o încetinire neobișnuit de prelungită, care a perturbat redresarea sezonieră normală a comenzilor.

Acesta este un semnal extrem de important pentru industria semiconductorilor în ansamblu. Photronics se află foarte sus în lanțul de producție, ceea ce înseamnă că întârzierile în proiectele de cipuri noi apar adesea aici mai devreme decât în rapoartele de profit ale celor mai mari producători de semiconductori.

AI-ul încă ajută, dar nu rezolvă problemele legate de stocuri

Poate că cel mai interesant aspect al raportului este că, în esență, situația companiei nu pare catastrofală. EBITDA a crescut cu aproape 45% față de anul trecut, în timp ce marja EBITDA a depășit 40%. Photronics continuă să beneficieze de creșterea pe termen lung a cererii de cipuri avansate, în special în domeniul AI, al centrelor de date și al aplicațiilor de memorie de înaltă performanță.

Problema este că boom-ul AI nu se reflectă uniform pe întreaga piață a semiconductorilor. Cele mai mari beneficii revin în prezent în principal producătorilor de GPU, furnizorilor de memorie HBM și celor mai avansate fabrici de semiconductori. Companiile precum Photronics rămân puternic dependente de ritmul general al lansărilor de noi modele de cipuri de către clienți.

În practică, acest lucru înseamnă că, chiar dacă cheltuielile pentru AI rămân extrem de puternice, unele segmente ale pieței semiconductorilor pot încă să înregistreze perioade temporare de încetinire.

Unul dintre semnalele de avertizare mai notabile a fost creșterea stocurilor neîncasate la 43 de zile, de la 39 de zile în trimestrul anterior. În industria semiconductorilor, creșterea nivelului stocurilor se numără adesea printre primele semne ale slăbirii cererii sau încetinirii activității de comandă.

Pentru Photronics, acest lucru nu indică neapărat încă o problemă structurală majoră, dar investitorii urmăresc cu atenție orice semne de deteriorare a ciclului semiconductorilor — mai ales după puternica revenire a sectorului, determinată de AI.

Compania continuă să investească agresiv în ciuda presiunilor pe termen scurt

În ciuda rezultatelor mai slabe, Photronics continuă să investească agresiv în dezvoltarea tehnologiilor avansate de fotomască. Compania își extinde capacitatea de producție atât în SUA, cât și în Coreea de Sud, în efortul de a-și consolida poziția în segmentul de vârf, unde barierele tehnologice la intrare rămân extrem de ridicate.

Aceasta este o parte crucială a strategiei pe termen lung a companiei. Fabricarea fotomăștilor avansate pentru procesele moderne de litografie devine din ce în ce mai complexă și mai intensivă din punct de vedere al capitalului, limitând concurența. În timp, acest lucru ar putea permite Photronics să mențină marje puternice și să beneficieze de creșterea continuă a cererii de semiconductori avansați legați de AI.

Un alt factor important este bilanțul foarte solid al companiei. Photronics operează în prezent cu o datorie netă zero și deține mai mulți bani lichizi decât datorii, ceea ce îi conferă o flexibilitate financiară substanțială pentru a continua să investească chiar și în perioadele de slăbiciune temporară a pieței.

Cu toate acestea, investitorii sunt îngrijorați că următoarele câteva trimestre ar putea aduce noi încetiniri ale comenzilor înainte ca noile investiții să înceapă să contribuie în mod semnificativ la creșterea veniturilor.

Reacția pieței evidențiază cât de mari deveniseră așteptările

Scăderea de aproape 30% a acțiunilor reflectă în primul rând cât de ridicate deveniseră așteptările investitorilor pentru întregul sector al semiconductorilor. În ultimele trimestre, piața a ignorat în mare măsură majoritatea semnelor de ciclicitate a industriei, presupunând că boom-ul AI va genera o creștere neîntreruptă în practic toate companiile de tehnologie.

Photronics a reamintit investitorilor că semiconductorii rămân una dintre cele mai ciclice industrii din lume. Chiar și companiile cu poziții strategice importante în lanțul de aprovizionare pot înregistra fluctuații bruște ale cererii, întârzieri în proiecte și presiuni asupra marjelor.

Întrebarea cheie acum este dacă provocările actuale ale companiei reprezintă doar o perturbare temporară cauzată de blocaje de producție pe termen scurt și tensiuni geopolitice — sau începutul unei faze de răcire mai ample a pieței semiconductorilor, după raliul record determinat de AI

Sursa: xStation5

Nasdaq 100 scade din nou 🚩 SanDisk înregistrează o scădere de 10% după publicarea rezultatelor financiare, sectorul semiconductorilor se află sub presiune

Rezumatul dimineții: Acțiunile sub presiune după marcarea profiturilor pe Wall Street, piața valutară în stagnare (06.08.2026)

Rezumatul zilei: Indicele Dow Jones atinge niveluri record, în timp ce aurul și argintul înregistrează creșteri pe fondul speranțelor privind un acord între SUA și Iran

Deschiderea sesiunii din SUA: AMD și SpaceX nu au reușit să impresioneze, dar piața în ansamblu rămâne rezistentă

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."