Super Micro Computer: Va deveni furnizorul de infrastructură AI următorul gigant tehnologic sau este doar un fenomen de moment?

În doar doi ani, Super Micro Computer (SMCI) s-a transformat dintr-un producător de servere de nișă într-una dintre cele mai interesante companii de pe piața bursieră americană. Pentru mulți investitori, SMCI a devenit un simbol al unei noi valuri de „infrastructură AI” – companii care nu construiesc ele însele modele de inteligență artificială, ci furnizează hardware-ul pe care rulează aceste modele.

Spre deosebire de giganți cunoscuți precum Nvidia sau AMD, Super Micro operează mai discret, concentrându-se pe proiectarea, asamblarea și livrarea de servere, sisteme GPU, soluții de răcire cu lichid și infrastructură pentru centrele de date. Acest lucru nu a împiedicat compania să câștige încrederea unor clienți importanți, precum Microsoft, Meta, Oracle și Tesla. Pe măsură ce companiile globale investesc miliarde în centrele de date AI, SMCI devine una dintre primele companii care beneficiază de această tendință.

Dar evaluarea actuală a companiei reflectă cu adevărat potențialul său pe termen lung sau investitorii au fost cuprinși de un val de entuziasm similar cu cel din era dot-com? În acest articol, vom analiza mai îndeaproape operațiunile, situația financiară, evaluarea, scenariile de creștere și riscurile care ar putea modela viitorul acestei companii în rapidă evoluție.

Ce face Super Micro Computer?

Super Micro Computer (SMCI) este în primul rând un producător de servere și sisteme informatice de înaltă performanță, utilizate în principal în centrele de date, serviciile de cloud computing și, mai recent, în sectorul în rapidă creștere al inteligenței artificiale (AI). Compania este specializată în furnizarea de soluții hardware end-to-end — de la plăci de bază și sisteme de răcire cu lichid până la platforme server avansate optimizate pentru GPU.

Un factor cheie de diferențiere pentru SMCI este capacitatea sa de a adapta rapid produsele la nevoile specifice ale clienților, cum ar fi hyperscalerii (de exemplu, Microsoft, Meta, Oracle) și companiile care dezvoltă modele avansate de AI. Acest lucru a făcut din Super Micro un partener preferat pentru proiectele în care timpul de lansare pe piață și performanța hardware sunt critice. De remarcat faptul că SMCI nu vinde doar servere gata de utilizare — adesea se implică în procesul de proiectare și integrare pentru a crea soluții personalizate pentru fiecare client, ceea ce o diferențiază de producătorii de hardware IT mai mari și mai generalizați.

Macro-tendințe care impulsionează Super Micro Computer

Piața centrelor de date și a infrastructurii AI este în plină expansiune, impulsionată de trei tendințe majore:

- Explozia AI și a modelelor lingvistice de mari dimensiuni (LLM) – Creșterea rapidă a aplicațiilor AI determină o cerere masivă de putere de calcul, care, la rândul său, alimentează nevoia de servere specializate echipate cu procesoare GPU.

- Extinderea infrastructurii globale a centrelor de date – Hyperscalerii precum Microsoft, Amazon, Meta și Google investesc miliarde de dolari pentru a-și extinde centrele de date, în special în SUA, Europa și Asia, pentru a răspunde cererilor crescânde de putere de calcul.

- Progrese tehnologice în domeniul răcirii și eficienței energetice – Pe măsură ce cererea de performanță crește, crește și nevoia de a reduce consumul de energie. SMCI se remarcă prin furnizarea de sisteme de răcire cu lichid de ultimă generație, care permit o gestionare mai eficientă și mai ecologică a temperaturii serverelor.

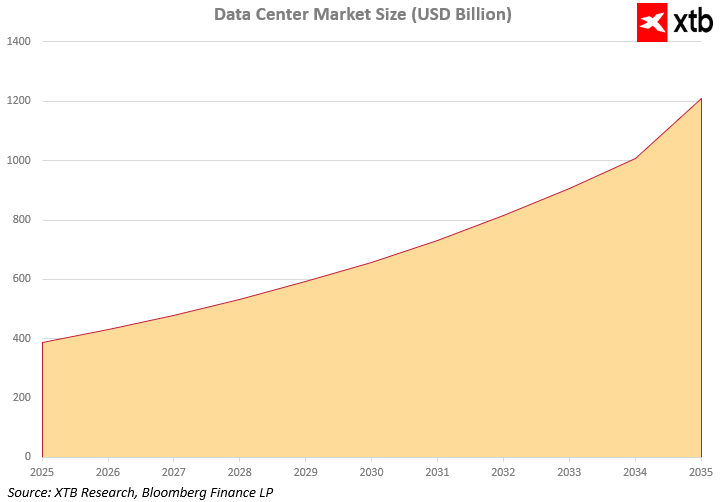

Piața centrelor de date crește într-un ritm extraordinar. Previziunile sugerează că valoarea acesteia va crește de la puțin sub 400 de miliarde de dolari în 2025 la peste 1,2 trilioane de dolari până în 2035. Acest lucru reprezintă o oportunitate uriașă pentru Super Micro Computer. Cererea crescândă de soluții hardware avansate plasează compania într-o poziție puternică pentru a susține creșterea veniturilor și a profiturilor. Ca urmare, SMCI își consolidează rolul de actor cheie într-una dintre industriile globale cu cea mai rapidă creștere.

Analiza financiară

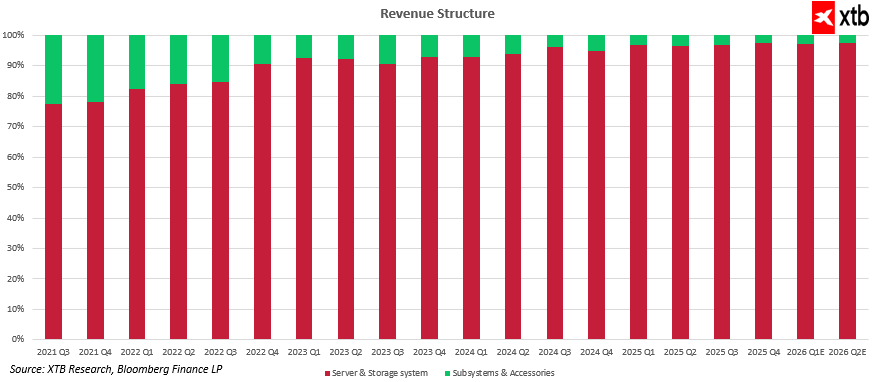

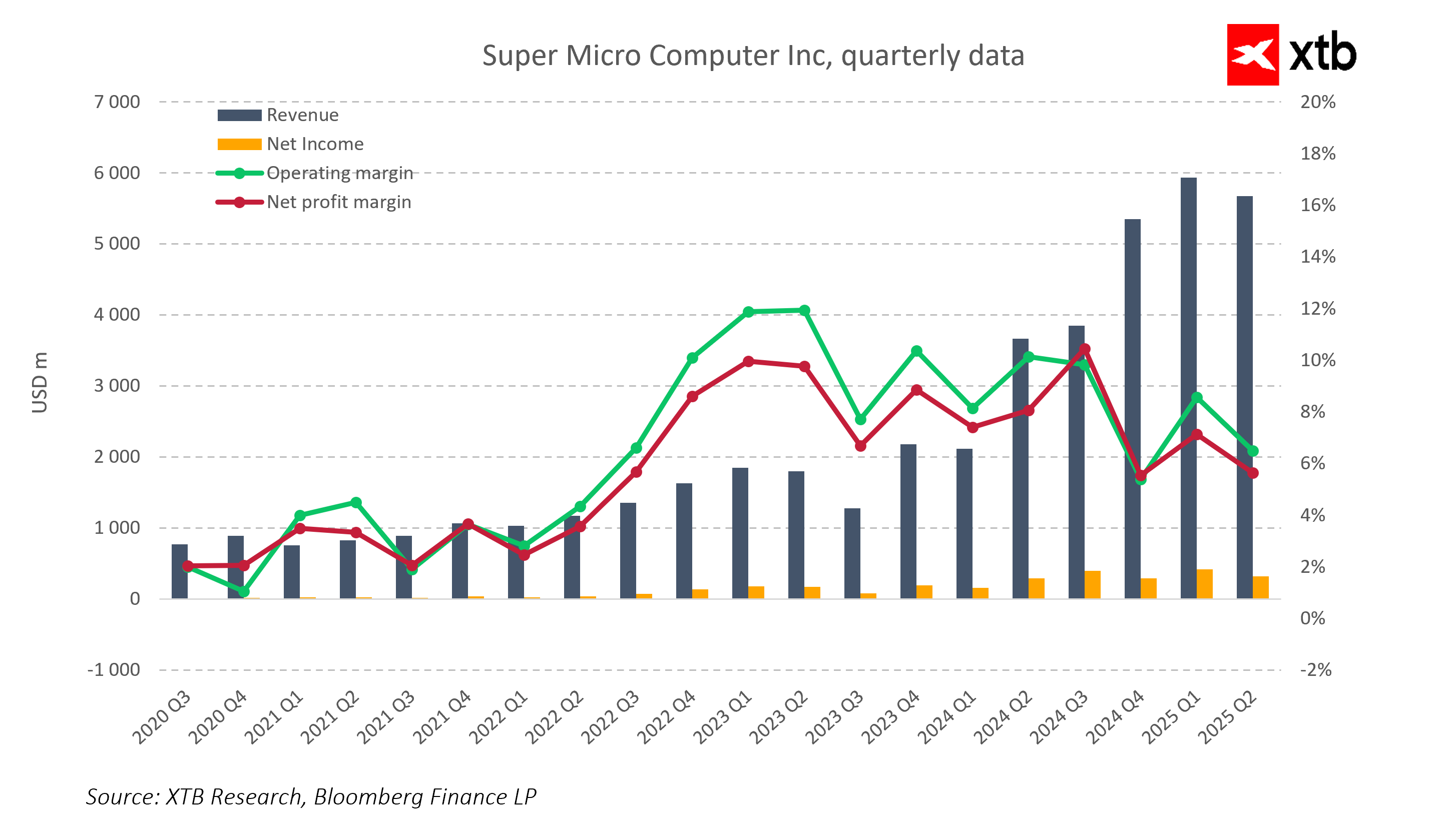

Modelul de afaceri al Super Micro Computer se concentrează în mare măsură pe segmentul de Sisteme de servere și Stocare, care reprezintă peste 85-90% din veniturile totale ale companiei. Acest segment implică producția de sisteme de servere complete și integrate, utilizate în principal în centrele de date, proiectele de inteligență artificială, mediile cloud și soluțiile de calcul de înaltă performanță (HPC).

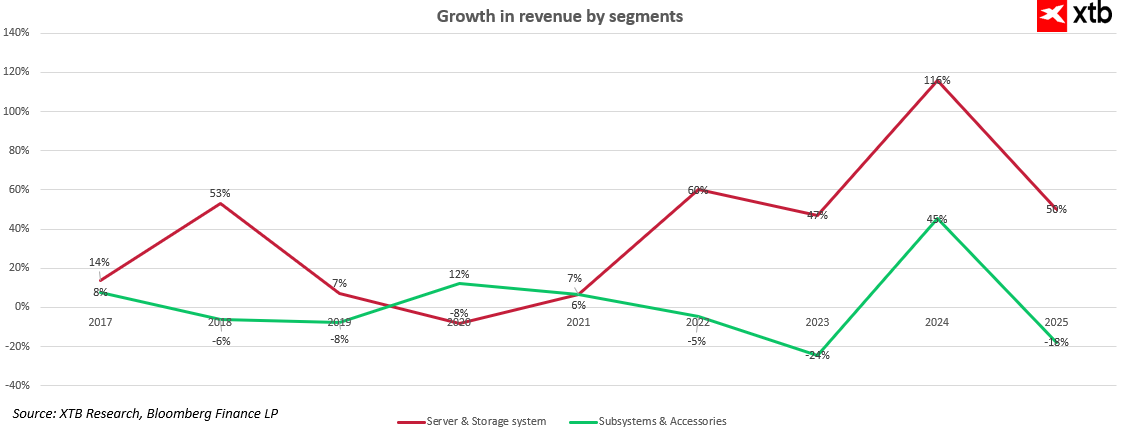

Din 2021, acest segment a crescut într-un ritm fulgerător — de la aproximativ 693 de milioane de dolari în trimestrul al treilea al anului 2021 la o valoare estimată de 7,4 miliarde de dolari în trimestrul al doilea al anului 2026. Aceasta reprezintă o creștere de peste zece ori în mai puțin de cinci ani. Rata de creștere s-a accelerat semnificativ în a doua jumătate a anului 2023, impulsionată de boom-ul infrastructurii de IA și de creșterea cererii din partea hiper-scalerilor globali. Datele privind creșterea anuală a veniturilor susțin această tendință: segmentul Server & Storage Systems a înregistrat în mod constant creșteri de două cifre — +60% în 2022, +47% în 2023, +116% în 2024 și o estimare de +50% în 2025.

Între timp, segmentul Subsisteme și accesorii — care include componente pentru servere, accesorii și piese de extindere a sistemelor — rămâne mai mic și relativ stabil, generând aproximativ 150-200 de milioane de dolari pe trimestru. Cota de venituri a acestui segment este în scădere treptată, cu o creștere inegală: +45% în 2024, dar -24% în 2023 și -18% în 2025. Astfel, acesta joacă un rol complementar, mai degrabă decât să fie un motor cheie al creșterii.

Această concentrare ridicată a veniturilor într-un segment în rapidă expansiune oferă atât un potențial semnificativ de scalabilitate, cât și o vulnerabilitate sporită la schimbările de pe piața respectivă. Cu toate acestea, având în vedere cererea crescândă de infrastructură AI și centre de date, perspectivele pentru sistemele de servere și stocare rămân extrem de favorabile.

Datele financiare arată în mod clar o dezvoltare rapidă a companie, lucru evident în special în creșterea veniturilor trimestriale începând cu jumătatea anului 2023. Succesul SMCI este în concordanță cu tendințele macroeconomice mai largi care remodelează peisajul global al infrastructurii IT și AI. Explozia aplicațiilor AI, în special a modelelor lingvistice de mari dimensiuni, alimentează cererea intensă de centre de date de înaltă performanță și servere bazate pe GPU. Giganți industriali precum Microsoft, Amazon, Meta și Google investesc miliarde în extinderea capacității de calcul. Datorită modelului său de producție flexibil și capacității de a personaliza hardware-ul în funcție de nevoile clienților, SMCI se profilează ca unul dintre principalii beneficiari ai acestei transformări

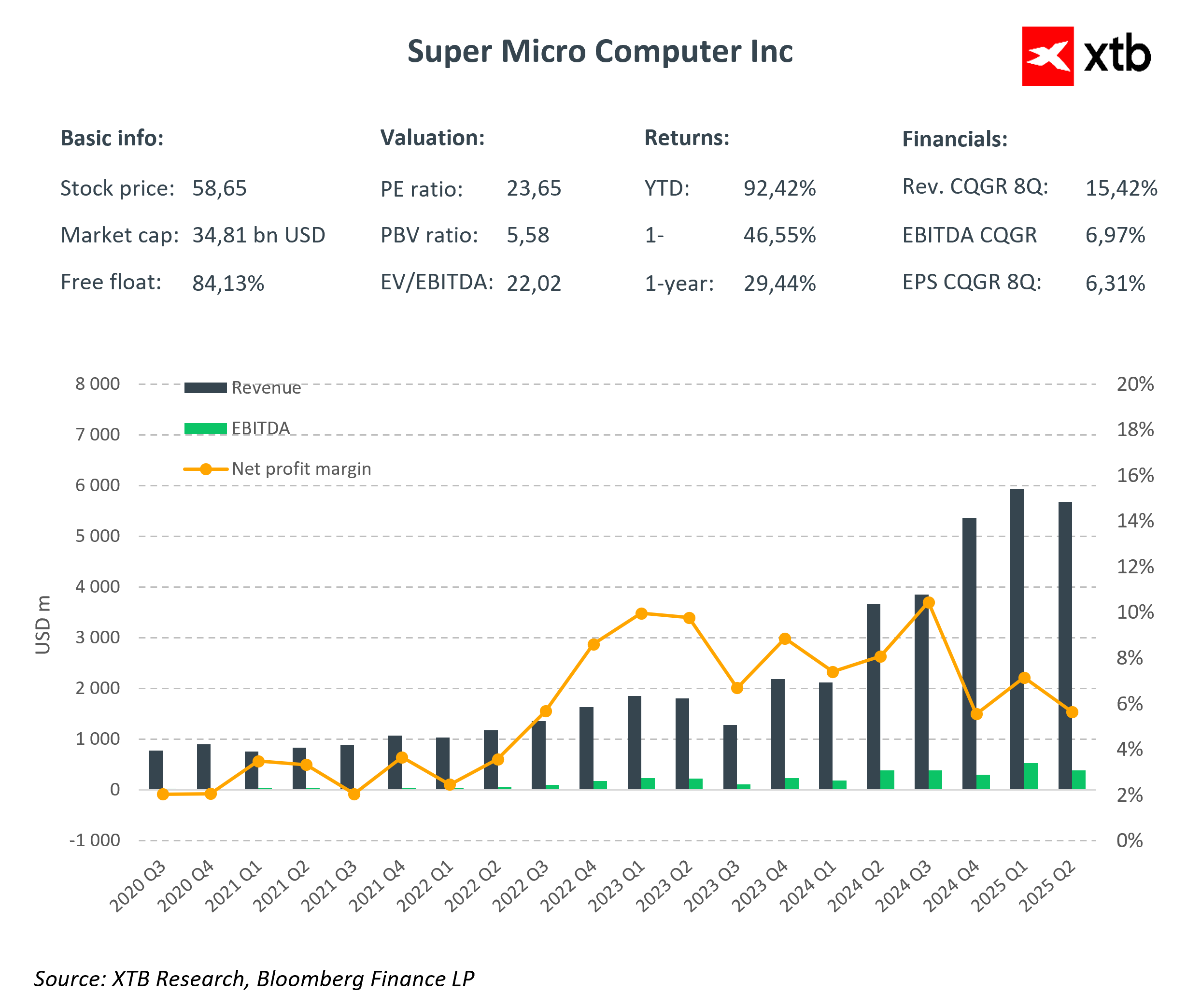

SMCI nu numai că își crește veniturile, ci și își îmbunătățește profitabilitatea și venitul net, după cum se poate observa din rezultatele financiare trimestriale. Din 2023, compania a înregistrat o creștere puternică a vânzărilor, alături de o eficiență operațională și financiară în creștere. Marjele, odată volatile, s-au stabilizat în intervalul 6-10%, demonstrând că această companie poate crește fără a pierde controlul asupra costurilor.

Atât veniturile, cât și profitul net înregistrează o tendință puternică de creștere. În unele perioade, creșterea anuală a veniturilor a depășit 100%. Aceste rezultate nu sunt întâmplătoare — SMCI a construit în mod constant un model de afaceri scalabil, care îi permite să răspundă în mod flexibil la nevoile clienților extrem de exigenți. Compania nu se limitează la a profita de boom-ul AI — ci îl transformă într-un avantaj durabil pe piață prin tehnologie inovatoare, performanță ridicată și capacități de livrare rapidă.

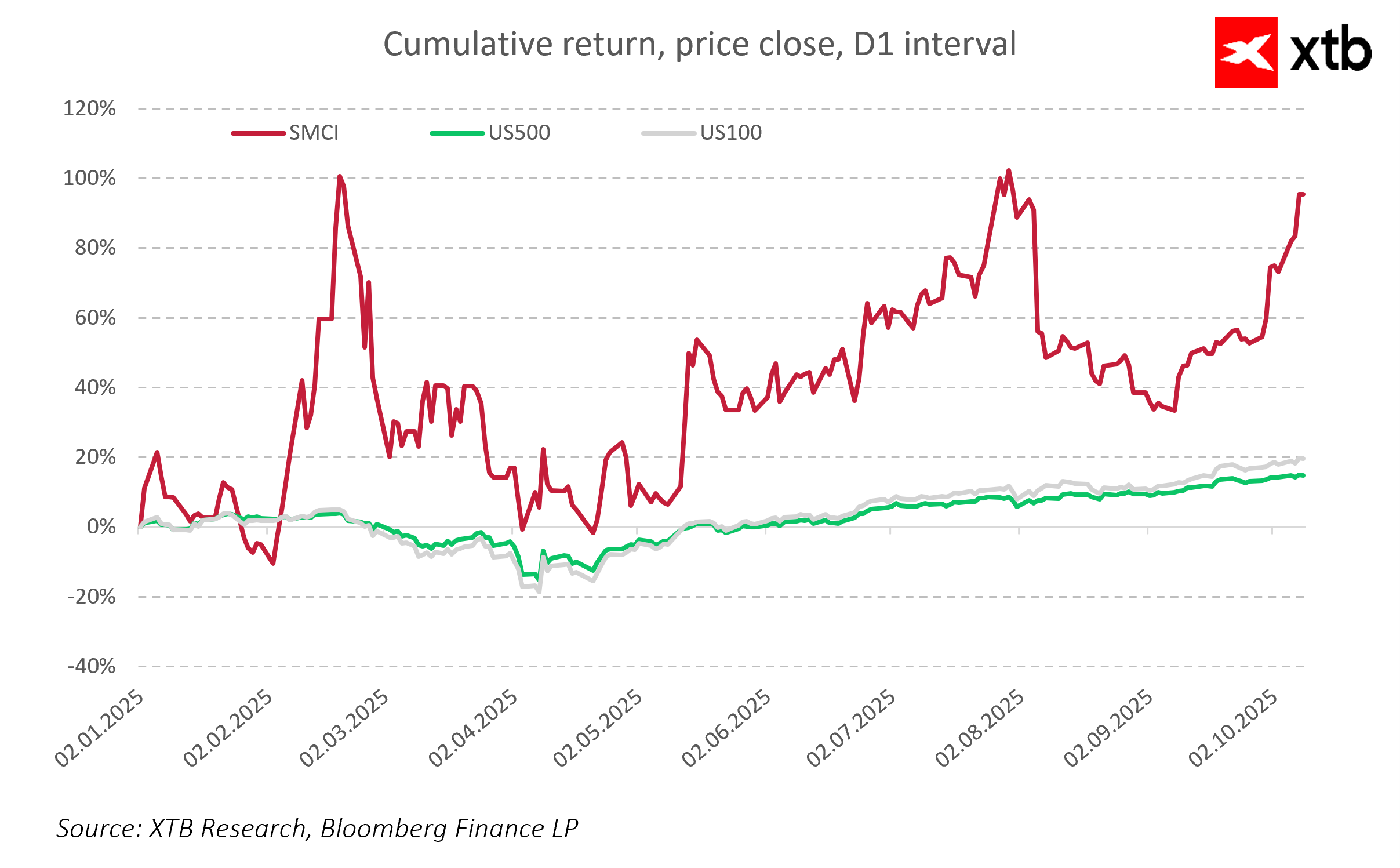

În comparație cu piața în ansamblu, SMCI se remarcă și în ceea ce privește performanța acțiunilor. Un grafic al randamentului cumulativ de la începutul anului 2025 arată că SMCI a depășit semnificativ indicele S&P 500 (US500) și Nasdaq 100 (US100). Cu toate acestea, prețul acțiunilor sale prezintă o volatilitate semnificativ mai mare, ceea ce indică un risc de investiție mai mare, dar și randamente potențial mai mari.

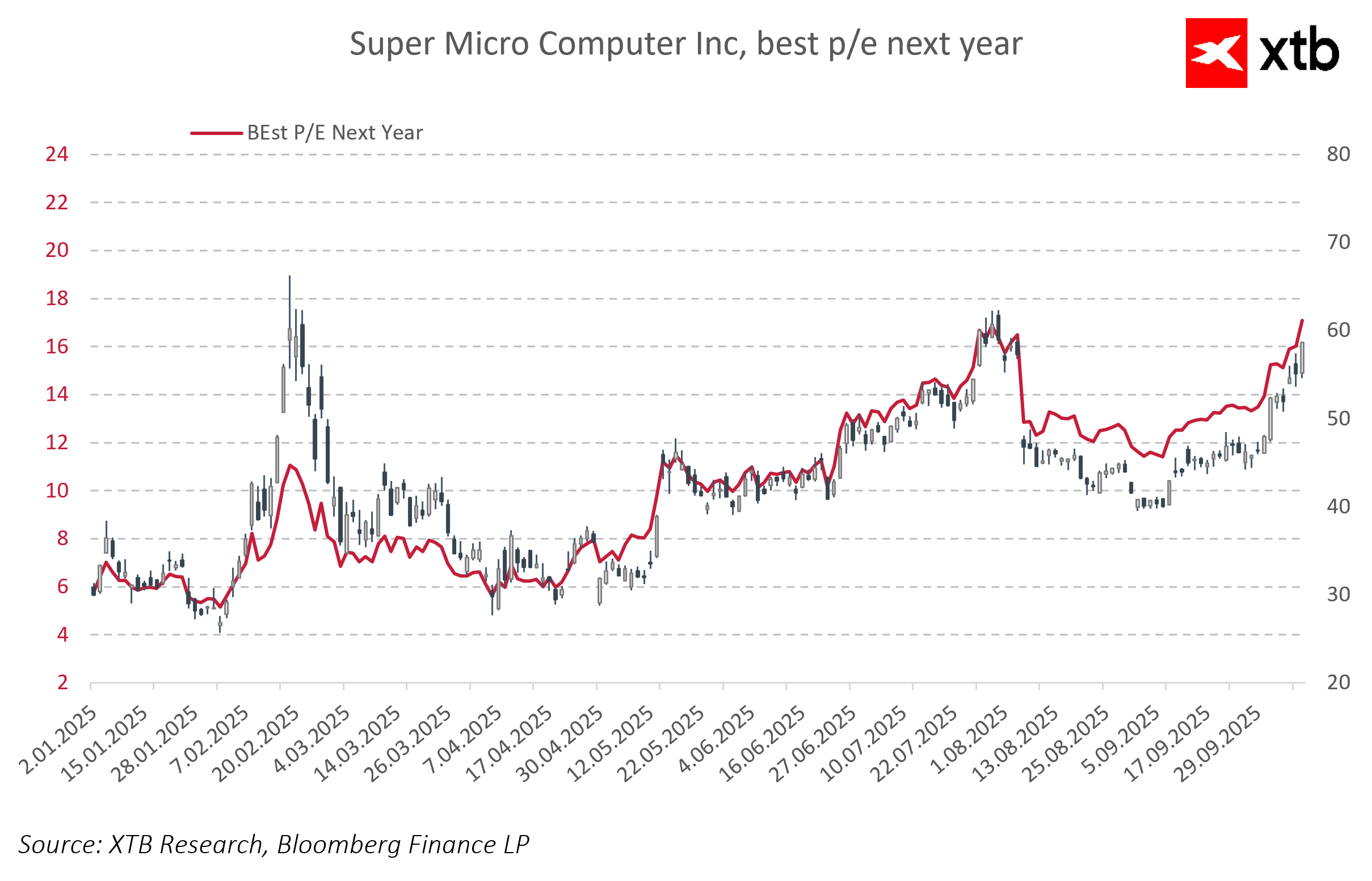

O scădere a raportului P/E este interpretată de piață ca un semn al creșterii așteptărilor privind rezultatele viitoare ale companiei. Investitorii presupun o creștere rapidă a profitului în trimestrele următoare, ceea ce face ca evaluarea actuală să fie mai atractivă în raport cu câștigurile viitoare. Pentru mulți, acest lucru semnifică și faptul că SMCI nu mai este considerată doar un furnizor de hardware, ci din ce în ce mai mult un actor strategic în infrastructura AI și în ecosistemul centrelor de date. Scăderea raportului P/E poate reflecta creșterea încrederii că compania nu numai că își poate menține traiectoria actuală de creștere, dar poate și dezvolta un avantaj competitiv durabil.

Prognoză

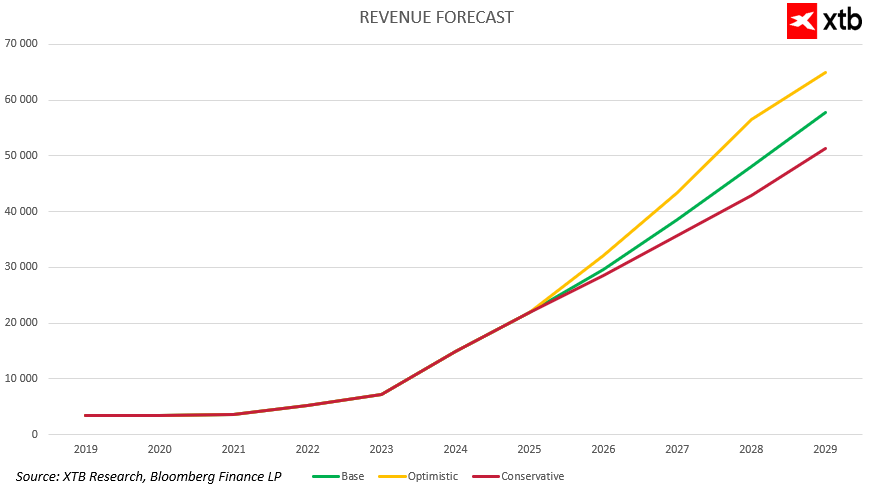

După creșterea record a veniturilor în 2023 și 2024, întrebarea cheie cu care se confruntă piața este: poate Super Micro Computer să mențină acest ritm puternic în următorii ani? Compania operează într-un sector extrem de promițător, dar boom-ul AI și al centrelor de date nu va dura pentru totdeauna. Creșterea va încetini în mod natural în timp. Analiza prezintă trei scenarii de dezvoltare realiste: de bază, optimist și conservator, luând în considerare atât dinamica continuă a AI, cât și potențialele provocări, cum ar fi saturarea pieței, presiunea asupra marjelor și ciclurile de investiții.

- Scenariul de bază presupune că, creșterea foarte mare va continua până în jurul anului 2027, impulsionată de cererea puternică pentru infrastructura de AI, investițiile globale în hyperscalere și extinderea modelelor lingvistice de mari dimensiuni. Veniturile depășesc 38 de miliarde de dolari până în 2027, apoi încetinesc în mod natural pe măsură ce piața se maturizează și concurența crește. Chiar și atunci, compania continuă să se extindă, atingând venituri de aproape 58 de miliarde de dolari până în 2029. Acesta este un scenariu echilibrat între dinamica continuă și ciclicitatea pieței.

- Scenariul optimist prevede că SMCI nu numai că își va menține creșterea, ci o va accelera prin expansiunea continuă a pieței și a tehnologiei. Investițiile în centrele de date rămân puternice, compania câștigă noi clienți și își consolidează parteneriatele. Veniturile ar putea ajunge la 65 de miliarde de dolari până în 2029, cu o creștere stabilă pe toată perioada de prognoză.

- Scenariul conservator presupune că cel mai mare impuls de creștere a avut loc în perioada 2023-2025. Investițiile în AI încetinesc, concurența se intensifică, iar unii clienți trec la soluții mai ieftine sau mai integrate. Cu toate acestea, veniturile SMCI continuă să crească, deși într-un ritm mai moderat, ajungând la peste 51 de miliarde de dolari până în 2029. Acest lucru ar reprezenta în continuare un model de afaceri rezistent, chiar și într-un mediu mai dificil.

Evaluare

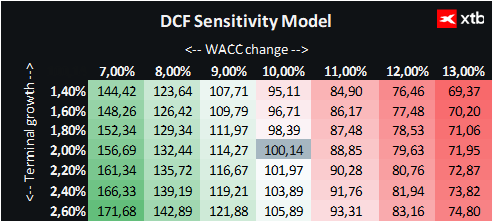

Prezentăm o evaluare a fluxului de numerar actualizat (DCF). Aceasta are doar scop informativ și nu constituie un sfat de investiții sau o evaluare exactă.

Evaluarea se bazează pe scenariul de bază al veniturilor și previziunilor de câștiguri. Pe toată perioada de previziune s-a utilizat un WACC (costul mediu ponderat al capitalului) constant de 10%. Valoarea terminală a fost estimată presupunând o rată de creștere conservatoare pe termen lung de 2%. Alți parametri financiari au fost calculați în medie pe baza performanțelor din ultimii cinci ani.

Pe baza acestor date, valoarea justă estimată pe acțiune a Super Micro Computer este de aproximativ 100 USD, cu aproximativ 71% peste prețul actual de piață de 58,65 USD. Această diferență poate sugera o oportunitate de investiție atractivă, în special pentru cei care cred în creșterea rapidă continuă a companiei.

Rezumatul zilei: Amenințările de război ale lui Trump afectează piețele. Wall Street intră în teritoriu negativ

Acțiunea săptămânii: TSMC – Motorul de producție din spatele revoluției AI

Tensiunile legate de Iran afectează piețele!

Deschiderea sesiunii din SUA: Alphabet și Tesla afectează negativ Wall Street, în timp ce prețurile petrolului reînnoiesc îngrijorările investitorilor

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."