Cea mai mare companie de cazare care nu deține nici măcar o singură proprietate, vorbim despre Airbnb (ABNB.US) și-a demonstrat capacitatea de a extinde afacerea în mod eficient, obținând profitabilitatea pentru prima dată în 2022 și, simultan, îmbunătățind marjele. În plus, ratele ultra scăzute pot fi plasate pe notele convertibile din 2026, în timp ce concurenții pot căuta metode posibile pentru a evita refinanțarea la rate mai mari. Utilizarea eficientă a capitalului de lucru a poziționat Airbnb spre succes în raport cu o potențială recesiune economică. Ceva care ar putea fi iminent în a doua jumătate a anului 2023 și care ar putea influența psihologia pieței și scădea prețul acțiunilor în a doua jumătate a anului.

Având în vedere starea actuală a pieței, este greu să fii încrezător că Airbnb (ABNB) va continua să crească în restul anului 2023. Mai degrabă, așteptarea ca efectele deciziilor Fed din ultimul an să persiste puternic în al doilea jumătate a anului, a sugerat o abordare de așteptare a acțiunilor ABNB. Având o situație financiară puternică, o poziție semnificativă de lichiditate și rate de împrumut extrem de scăzute, ABNB nu se află într-o poziție de îngrijorare financiară, dar efectele psihologiei pieței și amploarea recesiunii care se profilează rămân de urmărit.

Condițiile de piață

Ca produs de călătorie și agrement, capacitatea Airbnb de a genera venituri va fi în mod inerent determinată în mare parte de cererea din industria călătoriilor, care se dovedește adesea susceptibilă la schimbările economice. Pandemia de COVID-19 s-a dovedit catastrofală pentru industrie în ansamblu, mulți întrebându-se dacă călătoriile vor reveni la normal. În prima jumătate a anului 2020, numărul turiștilor a scăzut cu 65%, comparativ cu doar 8% în timpul crizei financiare globale din 2008. Cu toate acestea, pe măsură ce pandemia se retrage și călătoriile încep să se intensifice, vidul de călătorie a creat o oportunitate pentru companii precum Airbnb de a prospera, oferind servicii precum check-in-uri contactless și cazare completă pentru a reduce riscul de infectare pentru călători.

Drept urmare, 2022 a fost un an record pentru Airbnb, înregistrând profit pentru prima dată ca și companie publică. Revenirea la normalitate nu a fost lipsită de dezavantajele sale. Pandemia a dus la disponibilizări în masă în întreaga lume, deoarece companiile se luptă să genereze venituri cu oamenii blocați acasă, forțând Rezerva Federală să-și schimbe complet abordarea. După concentrarea în 2019 pe relaxarea cantitativă pentru a combate efectele politicilor de relaxare cantitativă după marea criză financiară, politica s-a inversat imediat din nou, deoarece Fed a fost nevoită să scadă dobânzile pentru a ajuta la stimularea economiei și pentru a-și extinde bilanțul la maxime istorice. Din primul trimestru din 2020 până în al doilea trimestru din 2022, valoarea totală a titlurilor de trezorerie deținute în bilanțul Fed a crescut cu aproape 130%, de la aproximativ 650 de miliarde de dolari la peste 1,5 mii de miliarde de dolari.

Contextul macroeconomic al ratelor dobânzilor și inflației

În timp ce politicile Fed ar fi putut fi cruciale la momentul respectiv, având în vedere circumstanțele, deoarece impactul pandemiei de COVID-19 a dispărut și oamenii sunt capabili să se întoarcă la muncă, stimularea excesivă a economiei a creat niveluri inflaționiste nevăzute din 1980. Ca răspuns, Fed și-a inversat complet cursul încă o dată, după ce a crescut rata fondurilor federale cu 475 de puncte de bază în ultimul an la intervalul 5,00%-5,25%. săptămâna trecută. Obiectivul în acest sens a fost clar: urmărirea unei reduceri a inflației la aproximativ 2%. În timp ce mărimea majorărilor ratelor a scăzut în ultimele luni, rata șomajului s-a schimbat foarte puțin.

Sursa: FRED, St. Louis Fed

Sursa: Atlanta Fed

Core Sticky CPI se referă la componentele mai puțin elastice ale PIB-ului, cum ar fi serviciile, inclusiv salariile angajaților. Atunci când rata șomajului rămâne prea scăzută, salariile pot crește din cauza ofertei limitate de muncitori, contribuind la creșterea ratei persistente a inflației. Fed a stabilit că principala măsură utilizată pentru cuantificarea inflației este core PCE. Componenta bunuri a PCE a scăzut efectiv în 2022.

Întrucât serviciile reprezintă o parte semnificativă a core PCE, obiectivul Fed de a controla inflația nu va veni fără o creștere a șomajului. Până acum, au existat puține mișcări, iar șomajul a rămas constant de la începutul ciclului de creștere a ratelor de anul trecut. Rata actuală a șomajului aciclic este de 4,43%, cu aproape un punct procentual mai mare decât rata șomajului de 3,5% în martie. Ca urmare, prețurile de consum pentru servicii au crescut continuu pe tot parcursul anului 2022 și până în 2023, conform graficului de mai sus. Cuplată cu o creștere semnificativă a prețului mărfurilor în primul trimestru al anului 2023, nu îmi imaginez o reducere pentru cel puțin câteva luni, probabil spre sfârșitul lui 2023.

Pe măsură ce trecem în a doua jumătate a anului, cu rate ale dobânzilor încă ridicate și datorii corporative care ajung la scadență, companiile vor fi forțate să se refinanțeze în medii cu rate mai mari decât în anii precedenți. Pentru a înrăutăți lucrurile, proporția datoriilor emise cu rating BBB sau cu grad de investiție limită (înainte de a merge cu randament ridicat) crește în fiecare an. Ca urmare, mai multe companii se pot găsi pe lista „îngerilor căzuți”, ceea ce face și mai dificilă găsirea de finanțare la prețuri accesibile.

Sursa: global S&P

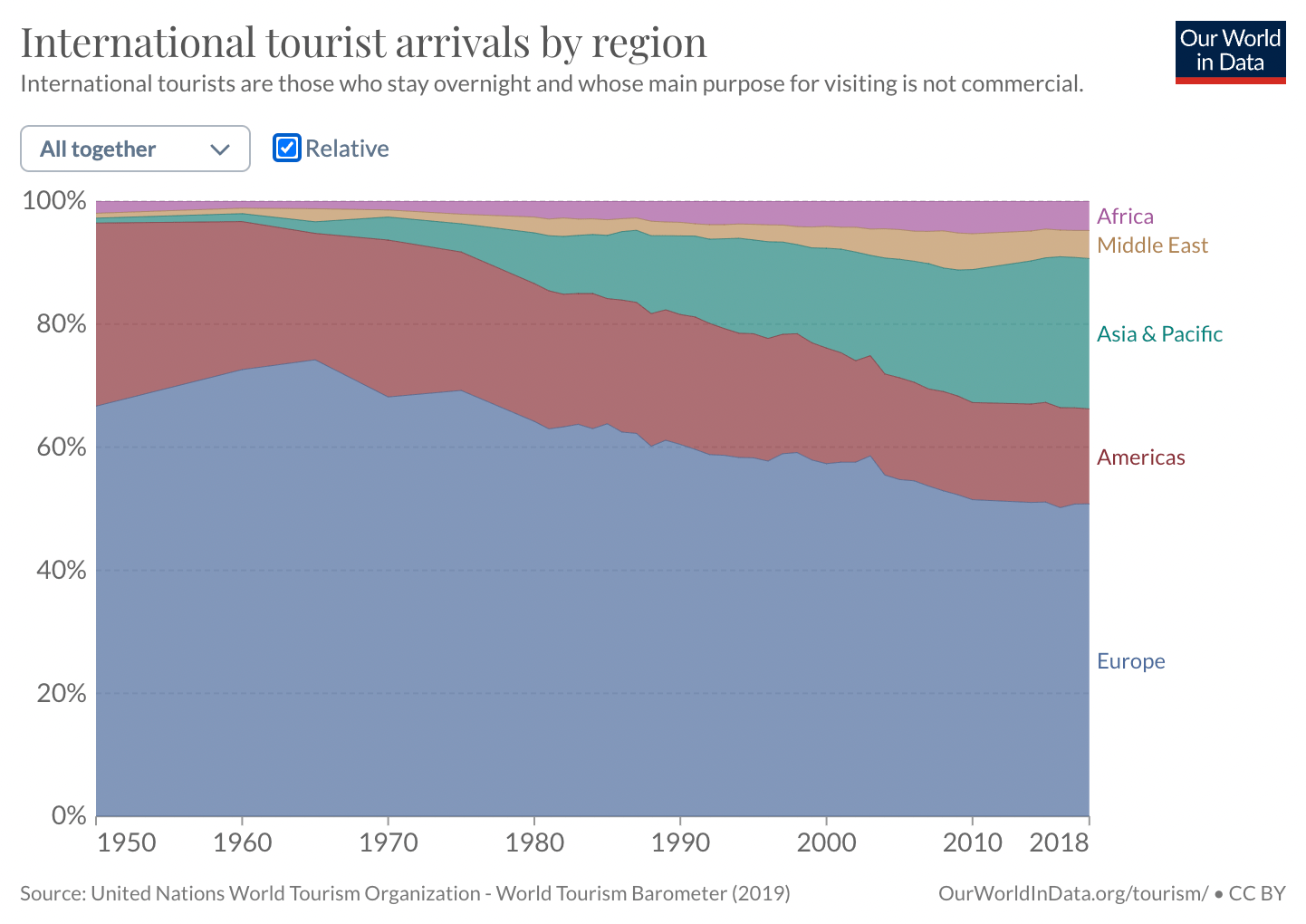

După ce am contextualizat efectul inflației, ratelor dobânzilor și șomajului, cum se leagă acest lucru cu industria călătoriilor? Pentru început, dacă obiectivul Fed se va îndeplini, un număr mare de oameni vor fi șomeri, ceea ce, la rândul său, îi obligă să ia în considerare cu atenție fiecare dolar înainte de a-l cheltui. Cineva fără venituri, în general, nu își va cheltui economiile în călătorii. Deși încă palid în comparație cu scăderea călătoriilor în timpul COVID, faptul că numărul de turiști din întreaga lume a scăzut cu 8% în timpul marii crize financiare ajută la ilustrarea impactului unei recesiuni economice asupra luării deciziilor cumpărătorului.

Psihologia pieței va juca, de asemenea, un rol important în impactul următoarei recesiuni. Companiile care, în general, navighează bine în recesiune sunt cele care asigură oamenilor nevoi de bază. Aceasta nu include produsele de consum discreționare, inclusiv călătoriile și petrecerea timpului liber. Folosind date lunare din 2004, ETF-ul Consumer Discretionary Select Sector Fund (XLY) de urmărire discreționară a consumatorilor menține o corelație de 0,99 cu S&P 500. Adică, atunci când piața are performanțe slabe, este rezonabil să presupunem că și industria consumatorului discreționar va urma exemplul. Ca urmare, orice companie, chiar și cele care s-ar putea descurca bine din punct de vedere financiar, ar putea cădea victima psihologiei pieței prin asociere.

Analiză financiară

Airbnb a atins pentru prima dată profitabilitatea în 2022. Aceasta a venit la doar doi ani după un 2020 dezastruos, cel mai rău an pentru călătorii din perioada recentă. Chiar și atunci, marjele brute au rămas consistente, ceea ce implică economii de scară.

Airbnb 10-K

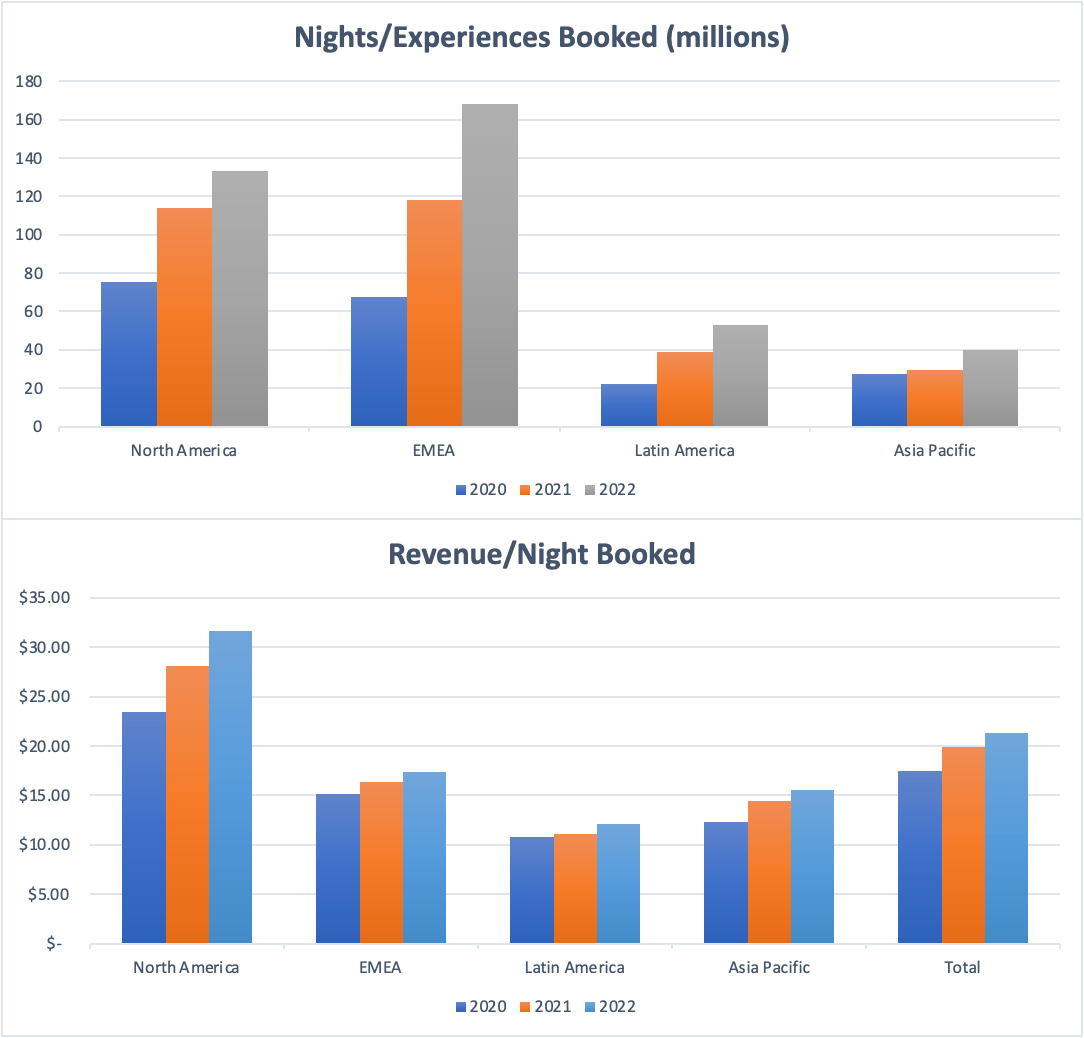

O mare parte din creșterea veniturilor și îmbunătățirile marjei operaționale din ultimii doi ani pot fi atribuite impactului COVID, care a diminuat semnificativ cifrele din 2020. Chiar și excluzând rezultatele din 2020 ca o anomalie, o practică obișnuită în cadrul industriilor grav afectate de pandemie, rezultatele s-au îmbunătățit de la an la an începând cu 2019, în ciuda a mai puține rezervări totale în 2021 decât în 2019, o dovadă a capacității îmbunătățite a Airbnb de a maximiza venituri din rezervările individuale. Odată cu revenirea la normal a călătoriilor, îmbunătățirile Airbnb nu au fost rezultatul creșterii într-un singur domeniu. Rezervările brute s-au îmbunătățit în ultimii trei ani în toate regiunile geografice, iar valoarea brută a rezervărilor/venituri pe noapte s-a îmbunătățit, de asemenea.

Airbnb 2022 10-K

Segmentarea geografică

America de Nord rămâne cel mai mare generator de venituri al Airbnb, în ciuda mai puține rezervări totale în ultimii doi ani decât regiunea combinată Europa, Orientul Mijlociu și Africa (EMEA), câștigând aproximativ dublul veniturilor pe noapte rezervată decât orice altă regiune (31,65 USD/noapte în 2022 în America de Nord comparativ cu 16,05 USD/noapte în celelalte regiuni).

Ambele valori pe noapte reprezintă creșterea. Având în vedere lipsa de diversitate a fluxurilor de venituri ale Airbnb, creșterea prezenței internaționale în ceea ce privește numărul total de rezervări și veniturile generate per rezervare este o prioritate ridicată. Eșecul de a crește pe noi piețe poate lăsa compania susceptibilă la schimbarea scenariilor în jurul principalilor săi generatori de venituri. În 2021, Statele Unite au fost responsabile pentru 50% din veniturile totale generate. În 2022, acest număr a scăzut la 46% din veniturile interne, nici o altă țară nu a reprezentat mai mult de 10% din veniturile totale ale Airbnb. Prin urmare, regiunea Asia Pacific, în special, oferă Airbnb o mare oportunitate de creștere.

Sursa: UN World Tourist Organization, via Our World in Data

În 2022, doar 10,2% din toate rezervările Airbnb au fost în regiunea Asia Pacific, ceea ce indică un potențial puternic de creștere într-o regiune care continuă să-și crească cota pe piața internațională a turismului. Pe măsură ce compania continuă să-și sporească prezența în străinătate, mă aștept la o creștere mai stabilă și fluxuri de venituri, ceea ce duce la o dependență mai mică de regiunea Americii de Nord.

Având în vedere modelul său de afaceri cu active reduse, nu ar trebui să ne așteptăm ca Airbnb să revină la neprofitabilitate, în ciuda potențialelor schimbări economice. Având atât de puțină încredere în deținerea activelor fizice, reduce expunerea la potențialele scăderi ale valorii juste a investițiilor, ajutând lichiditatea să rămână stabilă. De fapt, un mediu cu rate ridicate poate funcționa în favoarea companiei în comparație cu concurenții din două motive: mai puțin stimulent pentru proprietarii de case de a vinde și costuri mai mici ale datoriei. Pe măsură ce ratele dobânzilor continuă să crească sau să rămână ridicate, proprietarii de case pot găsi o piață mai mică pentru potențialii cumpărători.

Airbnb le oferă proprietarilor posibilitatea de a continua să genereze fluxuri de numerar, oferind flexibilitate chiar și în perioade de incertitudine economică. Dacă scăderea cererii duce la scăderea veniturilor, compania ar trebui să poată suporta lovitura. Extrapolând cheltuielile de exploatare în plus față de COGS (costul mărfurilor vândute, este relația dintre vânzări și cheltuielile necesare producerii și stocării unui anumit bun) după ratele lor medii anuale de creștere din 2019 până în 2022, venitul operațional ar trebui să scadă cu 27% pentru ca această companie să revină la rentabilitate. Ca referință, acest lucru ar reduce veniturile la aproximativ veniturile anului 2021, o perioadă în care industria globală a călătoriilor încă se afla sub impactul efectelor pandemiei.

Dacă Airbnb devine din nou neprofitabil, compania deține în continuare mai mult de 7 miliarde de dolari în numerar și echivalente de numerar, suficient pentru a acoperi practic toate datoriile curente, plus încă 4,7 miliarde de dolari în conturi de încasat și 2,2 miliarde de dolari în titluri de valoare tranzacționabile. Ultimele două elemente din bilanț au potențialul de a pierde valoare cu restul pieței, dar este puțin probabil să provoace îngrijorare majoră. Dacă acest lucru s-ar întâmpla, este puțin probabil ca Airbnb să fie lovit la fel de puternic ca restul pieței. Cu un scor Altman Z (Modelul Altman Z-Score este un model de predicție a insolvenței care se realizează pe baza unei analize statistice iterative de discriminare multiplă, în care cinci motive de măsurare sunt ponderate și adăugate pentru a clasifica companiile solvabile sau insolvente) de 5,08, falimentul are șanse foarte slabe.

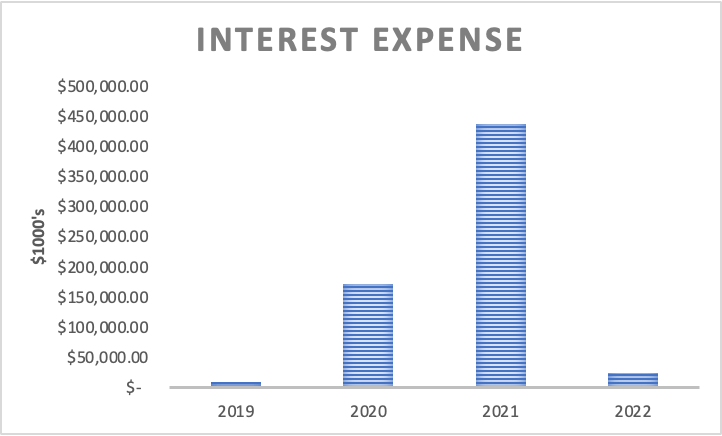

În martie 2021, Airbnb a rambursat datorii de 2 miliarde de dolari, anterior la rate efective ale dobânzii de 9,5% și 15,1%, cu o penalizare de plată anticipată de 200 de milioane de dolari, oferind flexibilitatea de a emite 2 miliarde de dolari în note convertibile la o rată de 0,2%. Această mișcare de refinanțare, deși costisitoare la acea vreme, a permis Airbnb să reducă semnificativ cheltuielile cu dobânzile, oferind o oportunitate de a deturna capitalul către oportunități potențiale de creștere.

Sursa: Airbnb 2021/2022 10-Ks

Drept urmare, Airbnb s-a dovedit a fi mult mai puțin susceptibil la modificări ale ratelor dobânzilor în cursul anului 2022. Potrivit 10-K, „o creștere ipotetică de 100 de puncte de bază a ratelor dobânzilor ar fi dus la o scădere de 13,1 milioane USD a portofoliului nostru de investiții începând cu data de Decembrie". Prin comparație, o mișcare cu jumătate din mărimea ratelor dobânzii (50 pb în loc de 100 pb) ar costa pe principalul său concurent, Expedia (EXPE), 115 milioane USD în valoarea justă a datoriei sale.

Notele, care pot fi convertite în acțiuni ordinare la 228,64 USD per acțiune (o primă de 60%) în 2026, înseamnă, de asemenea, că, spre deosebire de concurenți, Airbnb va evita nevoia de refinanțare mai târziu în cursul anului, reducând semnificativ posibilitatea de faliment în viitorul apropiat. Având în vedere cantitatea limitată de resurse necesare pentru operarea afacerii, este puțin probabil să fie nevoie de finanțare suplimentară în viitorul imediat.

Emiterea de titluri convertibile expune investitorii la riscuri potențiale de diluare a acțiunilor. Strângerea de fonduri de 2 miliarde de dolari a deschis ușa pentru emiterea a aproape 7 milioane de noi acțiuni odată ce notele intră în perioada opțională de răscumpărare. Notele nu pot fi convertite până în 2026, oferindu-le acționarilor timp suficient pentru a părăsi pozițiile lor în prealabil. Cu toate acestea, există o clauză care permite companiei să facă notele rambursabile din martie 2024, dar este puțin probabil ca acea cale să fie urmată în timp ce acțiunile se tranzacționează cu o primă.

Airbnb a luat niște măsuri pentru a ajuta la reducerea expunerii investitorilor la diluarea acționarilor. În 2022, compania a autorizat răscumpărări de acțiuni de până la 2 miliarde de dolari, iar 1,5 miliarde de dolari din acest total au fost executate de atunci. De asemenea, compania a încercat să reducă riscul cu „apeluri limitate”, împiedicând convertirea notelor la prețuri de acțiuni peste 360,80 USD. Acțiunile companiei se tranzacționează în prezent la ~125 USD per acțiune, spre deosebire de 180,40 USD per acțiune valoare la care se tranzacționau acțiunile companiei când au fost emise notele.

În oricare situație, dacă un investitor se află într-o situație în care trebuie să-și facă griji cu privire la o posibilă diluare, atunci, pe baza unei intrări la prețul spot de astăzi, poziția sa va fi deja dublat cel puțin în valoare.

Evaluarea și analiza concurenților

Airbnb a devenit public la sfârșitul anului 2020, ceea ce înseamnă că înregistrările istorice pentru performanța acțiunilor sunt relativ mici. Acțiunile companiei aveau inițial prețul de 68 de dolari pe acțiune, dar s-au tranzacționat la 146 de dolari pe acțiune datorită cererii uriașe, o creștere uluitoare de 115% față de prețul inițial. De atunci, prețurile acțiunilor au oscilat sus jos, iar valoarea lor a scăzut de când acțiunile au început să se tranzacționeze.

ABNB.US W1, Sursa: xStation

În cea mai mare parte a anului 2021 și în 2022, ABNB s-a tranzacționat în general între 140 și 210 USD per acțiune. Scăderea prețurilor de la începutul trimestrului 2 din 2022 coincide cu creșterile inițiale ale ratelor de schimb ale Rezervei Federale, chiar dacă dependența financiară limitată a Airbnb de rate rămâne scăzută. Până în vară, ABNB a scăzut sub 100 de dolari pentru prima dată de la IPO și de atunci s-a chinuit să depășească nivelurile de rezistență aparentă de 130 de dolari.

Cu un preț de valoare contabilă (EV) în prezent de 13,78 USD, ABNB pare a fi mai supraevaluat decât majoritatea companiilor de turism/agrement. Cu toate acestea, este, de asemenea, important de reținut că Airbnb necesită mult mai puține active fizice decât majoritatea celorlalte companii din industrie, care adesea necesită proprietatea unor proprietăți precum hoteluri. Activele Airbnb, pe de altă parte, constau în aproape 50% numerar. În plus, raportul P/B a scăzut de-a lungul timpului, pe măsură ce valorile acționarilor au crescut, ceea ce indică faptul că, în ciuda creșterii aparente a companiei, prețurile acțiunilor nu s-au mișcat destul de sincronizat. Modificările valorii acțiunilor sunt și mai impresionante în comparație cu concurenții, inclusiv VRBO, o platformă similară deținută de Expedia Group și Booking Holdings (BKNG) subsidiară a Booking.com.

sursa: Valorile acțiunilor acționarilor pentru ABNB, EXPE și BKNG în miliarde de dolari (macrotrends)

Se estimează că industria va crește la o rată de creștere anuală compusă (CAGR) de 5,3% până în 2030, deschizând drumul pentru venituri suplimentare și extinderea capitalului. Cel mai mare motor pentru obținerea unei cote de piață mai mari va fi, fără îndoială, capacitatea Airbnb de a diversifica veniturile, atât geografic, cât și prin creșterea mixului de venituri.

Două aspecte oferă un avantaj unic Airbnb în contextul recesiunii care se profilează: eficiența capitalului și obligațiile viitoare de datorie. Airbnb și-a folosit capitalul foarte eficient în ultimii câțiva ani, concentrându-se pe generarea de venituri din sursa sa primară și obținerea de profit în acest proces. Cu un ROIC (rentabilitatea capitalului investit) care depășește cu mult WACC (costul mediu ponderat al capitalului sau rata de actualizare care ar trebui utilizată pentru a determina valoarea actuală a unui flux de numerar viitor), Airbnb și-a oferit posibilitatea de a explora noi căi de creștere.

Sursa: GuruFocus

În special, în timp ce Booking Holdings a atins un nivel similar de eficiență a capitalului, Expedia pare să-și folosească resursele la niveluri nesustenabile. Pe măsură ce piața începe să se întoarcă și lichiditatea scade, utilizarea eficientă a capitalului va deveni crucială, punând Expedia într-un dezavantaj. Pe de altă parte, Booking Holdings și Airbnb par mai pregătite pentru succes, în ciuda tulburărilor financiare.

Acest lucru poate explica de ce, în ciuda faptului că ocupă aceeași industrie, BKNG se tranzacționează aproape de maxime record, în timp ce EXPE este aproape de minime record. Cu toate acestea, acțiunile Airbnb par să aibă loc de rulare, în ciuda faptului că funcționează mai eficient decât ambele.

Sursa: GuruFocus

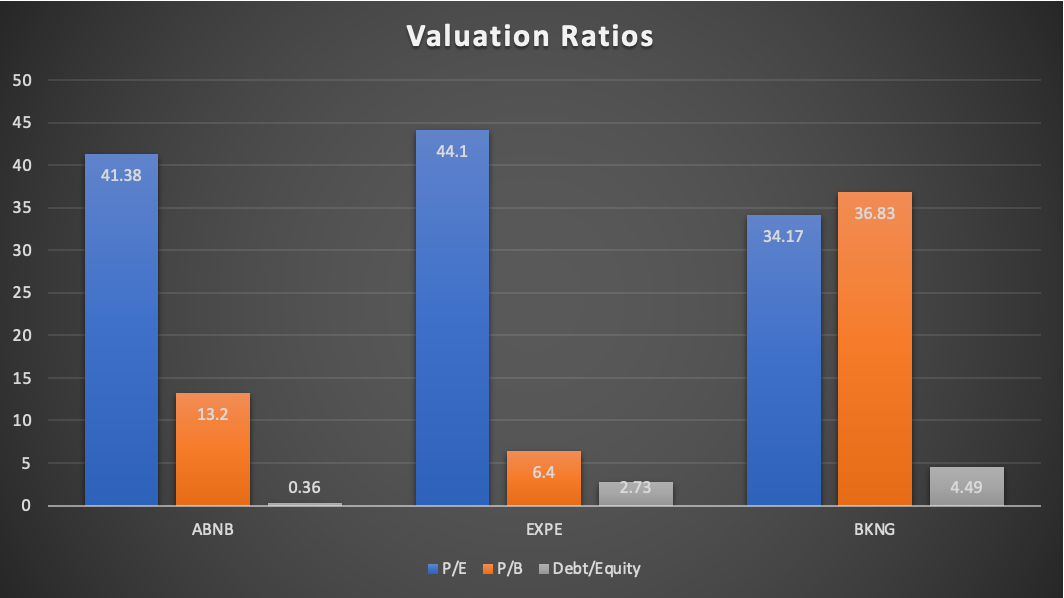

Două lucruri ies în evidență din graficul de mai sus: BKNG se la o supraevaluare completă în comparație cu valoarea justă a capitalului propriu, în timp ce ABNB menține un raport datorie/capital propriu mult mai mic decât ambele. Principalul factor al creșterii masive a raportului P/E al Booking Holdings se datorează în mare parte unei creșteri masive a pasivelor și a datoriei totale din bilanțul său pe parcursul anului 2022, reducând capitalul total al acționarilor în acest proces: pasivele totale au crescut 29,3%, în timp ce datoria a crescut cu 14%. Valorile activelor au crescut cu doar 7,2% în aceeași perioadă de timp. Între timp, acțiunile au continuat să crească, ducând la tranzacționarea acțiunilor cu o primă. În ciuda unei refinanțări în noiembrie 2022, reducând datoria pe termen scurt în favoarea finanțării pe termen lung la rate ridicate, pasivele curente au crescut în bilanțul său cu 35,7%. Booking Holdings nu are neapărat probleme financiare, dar lupta sa cu datoria ar putea împiedica perspectivele de creștere potențială, lăsând posibilitatea ca Airbnb să fure cota de piață. Booking are un sold de numerar mai mare decât Airbnb și Expedia, dar ar putea fi forțați să aplice acei numerar la obligațiile viitoare de datorie, mai degrabă decât la creștere.

Între timp, Expedia are un scor Altman Z de 0,94, indicând probleme financiare. Cu un rating de credit la granița cu randamentul ridicat (Baa3 cu Moody's și BBB- cu Fitch's), găsirea mai multor finanțări ar putea provoca probleme, iar compania riscă să intre în teritoriul „îngerilor căzuți”. EXPE se tranzacționează la o valoare mai bună decât BKNG și, eventual, chiar ABNB, dar pe baza situației sale financiare, evaluarea mai mică poate fi justificată.

Concluzie

Cei care doresc să stabilească un preț adecvat pentru acțiunile ABNB ar trebui să ia în considerare cu atenție starea economiei și încotro se îndreaptă piețele. Având în vedere recesiunea care se apropie, psihologia pieței ar putea conduce prețul acțiunilor și mai jos. PER pentru ultimele 12 luni ale S&P 500 este în prezent x23,85. Această cifră scade de obicei până la aproximativ 18x în timpul recesiunilor, ceea ce ar implica o scădere de cel puțin aproximativ 25% a nivelurilor pieței la nivelurile actuale de EPS. Cu o valoare beta de 1,14, mișcarea s-ar transforma în schimb într-o scădere estimată de 28% pentru ABNB, având în vedere corelația puternică a acțiunilor discreționare de consum cu S&P 500, de la prețul actual de 120 USD la aproximativ 85 USD per acțiune, chiar peste minimele anterioare. În funcție de nivelul de toleranță la risc al fiecăruia, o intrare în cazul în care prețul scade oriunde în intervalul 75-90 USD poate fi luată în calcul.

Între timp, aceasta nu este o recomandare de tranzacționare, cei care caută o oportunitate de arbitraj al concurentului ar putea merge long ABNB și short prin CFD pe BKNG.

Airbnb își va prezenta rezultatele primului trimestru la sfârșitul sesiunii de pe Wall Street, prin urmare ne vom aștepta la volatilitate începând cu ora 24:00 GMT.

Dario Garcia, EFA

XTB Spania

Deschiderea sesiunii din SUA: Piața își extinde pierderile pe fondul îngrijorărilor crescânde ale investitorilor

Netflix înregistrează o scădere, pe fondul corecțiilor masive de acțiuni ale companiilor SpaceX și din sectorul semiconductorilor

Sinteza pieței: Indicii europeni în scădere pe fondul tensiunilor dintre SUA și Iran📉 Sectorul semiconductorilor sub presiune

Netflix dezamăgește Wall Street 🚩 Acțiunile scad cu 9% în urma unor previziuni dezamăgitoare

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."