- Comerțul electronic și publicitatea reprezintă majoritatea veniturilor Amazon, ceea ce face ca firma să fie sensibilă la sănătatea consumatorilor și la ciclurile economice.

- Acțiunile Amazon au înregistrat recent performanțe inferioare celorlalte companii din Magnificent Seven deoarece investitorii consideră că activitățile „clasice” ale companiei reprezintă o relativă slăbiciune în contextul freneticii din jurul AI.

- Unitatea Amazon Web Services, cu marjă ridicată, crește cu aproximativ 20% de la an la an, iar compania rămâne lider în serviciile AI la nivel de infrastructură.

- Ritmul de creștere al AWS este încă inferior celui al rivalilor precum Google Cloud și Azure. Marjele se comprimă din cauza investițiilor masive în centrele de date și logistica AI.

- În al doilea trimestru, America de Nord a crescut mai lent decât alte regiuni, iar datele recente din SUA indică o răcire a pieței muncii.

- Prețul acțiunilor Amazon ar putea fi mai sensibil la datele macroeconomice mai slabe; pe de altă parte, reducerile preconizate ale ratei dobânzii de către Fed ar putea compensa cu prisosință acest efect.

- De la vânzarea masivă din aprilie 2025, Amazon a crescut cu 35% față de 26,5% pentru S&P 500, dar performanța de la începutul anului rămâne slabă (3% față de aproape 15% pentru S&P 500).

- În ultimii cinci ani, acțiunile Amazon au crescut cu 41% față de o creștere de 95% a S&P 500.

- Compania va raporta rezultatele pentru al treilea trimestru joi, 30 octombrie 2025. Reducerile ratei dobânzii de către Fed ar putea stimula cheltuielile consumatorilor americani și susține activitatea Amazon.

- Comerțul electronic și publicitatea reprezintă majoritatea veniturilor Amazon, ceea ce face ca firma să fie sensibilă la sănătatea consumatorilor și la ciclurile economice.

- Acțiunile Amazon au înregistrat recent performanțe inferioare celorlalte companii din Magnificent Seven deoarece investitorii consideră că activitățile „clasice” ale companiei reprezintă o relativă slăbiciune în contextul freneticii din jurul AI.

- Unitatea Amazon Web Services, cu marjă ridicată, crește cu aproximativ 20% de la an la an, iar compania rămâne lider în serviciile AI la nivel de infrastructură.

- Ritmul de creștere al AWS este încă inferior celui al rivalilor precum Google Cloud și Azure. Marjele se comprimă din cauza investițiilor masive în centrele de date și logistica AI.

- În al doilea trimestru, America de Nord a crescut mai lent decât alte regiuni, iar datele recente din SUA indică o răcire a pieței muncii.

- Prețul acțiunilor Amazon ar putea fi mai sensibil la datele macroeconomice mai slabe; pe de altă parte, reducerile preconizate ale ratei dobânzii de către Fed ar putea compensa cu prisosință acest efect.

- De la vânzarea masivă din aprilie 2025, Amazon a crescut cu 35% față de 26,5% pentru S&P 500, dar performanța de la începutul anului rămâne slabă (3% față de aproape 15% pentru S&P 500).

- În ultimii cinci ani, acțiunile Amazon au crescut cu 41% față de o creștere de 95% a S&P 500.

- Compania va raporta rezultatele pentru al treilea trimestru joi, 30 octombrie 2025. Reducerile ratei dobânzii de către Fed ar putea stimula cheltuielile consumatorilor americani și susține activitatea Amazon.

Acțiunile Amazon au crescut cu peste 1,5% în prima zi a Prime Big Deal Day, față de o creștere de 1,1% pentru Nasdaq 100 și 0,5% pentru S&P 500. Acest lucru poate reflecta optimismul crescând cu privire la o potențială îmbunătățire a activității de comerț electronic în perioada crucială din punct de vedere sezonier pentru companie, al patrulea trimestru. În ultimele luni, acțiunile s-au tranzacționat într-un interval relativ restrâns, ignorând aproape cel mai bun trimestru al S&P 500 din ultimele decenii.

De la începutul anului, acțiunile Amazon au crescut cu puțin sub 3%, comparativ cu o creștere de 15% pentru S&P 500 și de aproape 20% pentru Nasdaq 100. Se apropie compania de un punct de cotitură care ar putea recâștiga atenția investitorilor și ar putea determina creșterea prețului acțiunilor? Vor începe investițiile masive în AI să dea roade sub forma unor volume mai mari și a unor venituri mai mari din publicitate?

Un moment de creștere — și un test

Amazon investește masiv în inteligența artificială și a încheiat un parteneriat strategic cu Anthropic. Investitorii doresc acum să vadă impactul tangibil al acestor investiții asupra activității operaționale. Evenimente precum Prime Big Deal Day, Black Friday și sezonul sărbătorilor vor servi ca test în lumea reală pentru a vedea dacă AI îmbunătățește în mod semnificativ performanța (comparabil cu Meta Platforms) și dacă poate susține marjele în segmentul de retail tradițional, cu marje mai mici.

S-ar putea să aflăm cât de bine a trecut Amazon acest test abia la începutul anului 2026. Cu toate acestea, raliul de Crăciun și al patrulea trimestru istoric puternic pentru indicii americani ar putea deja stimula interesul pentru comerțul electronic și profitabilitatea publicității la Amazon în acest trimestru.

Un astfel de impuls ar putea contribui la compensarea îngrijorărilor legate de marjele AWS și la susținerea acțiunilor. Impactul ar fi probabil mai puternic dacă Fed continuă să promoveze relaxarea monetară, lăsând mai mulți bani în buzunarele consumatorilor. Pe parcurs, Amazon ar putea beneficia și de potențiale distribuții de numerar legate de tarife către americani; Donald Trump a reiterat recent că ar fi posibilă o sumă unică de aproximativ 2.000 de dolari per persoană. De ce Amazon a avut performanțe slabe în ultima perioadă? Iată ce a revelat ultimul trimestru.

Ce a arătat ultimul raport AMZN?

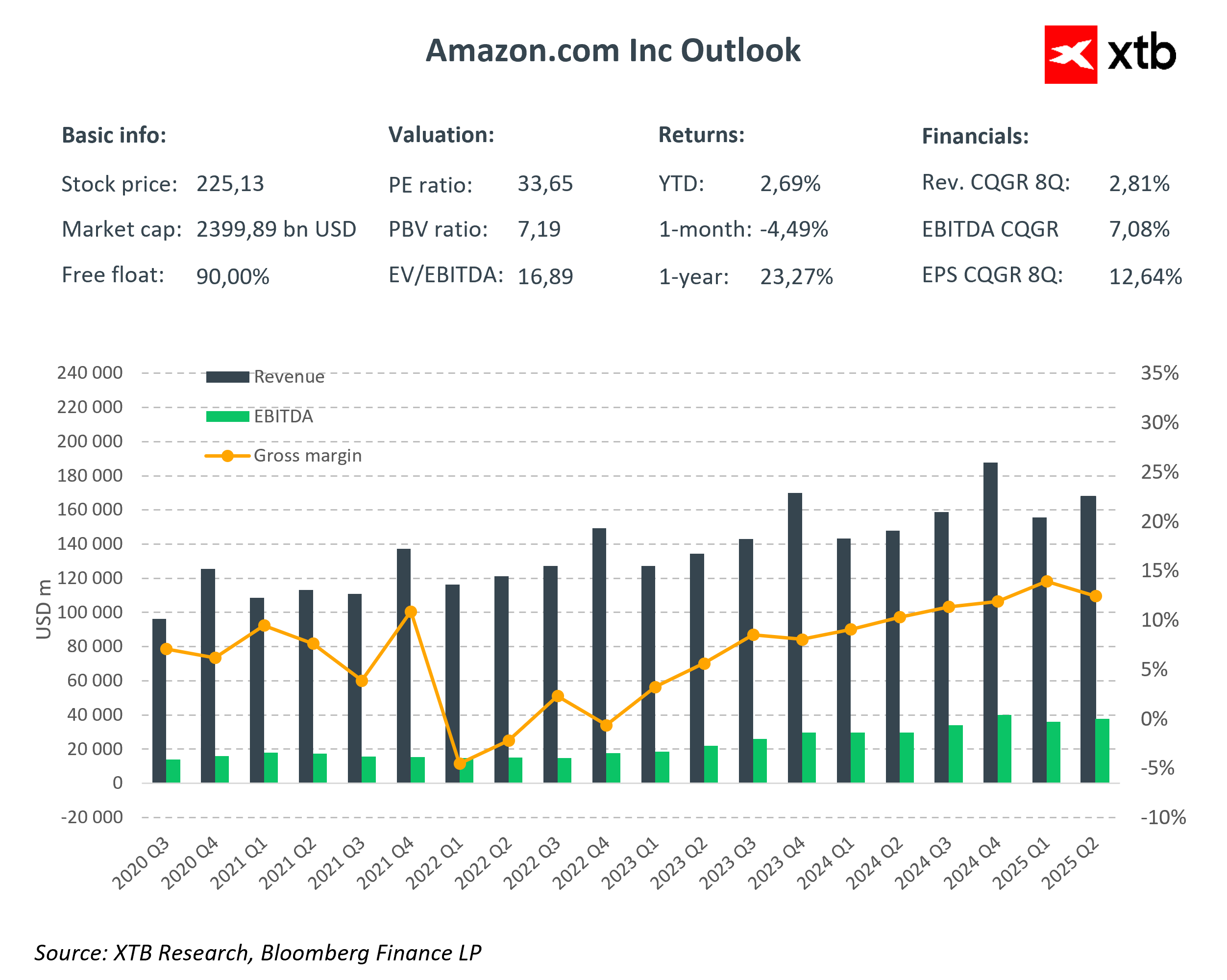

Amazon a înregistrat rezultate peste așteptări în al doilea trimestru. EPS a fost de 1,68 USD față de 1,33 USD cât se aștepta, iar veniturile au ajuns la 167,7 miliarde USD față de un consens de 162,09 miliarde USD. În mod remarcabil, creșterea vânzărilor a accelerat la 13% de la an la an (de la 10% cu un an mai devreme), semnalând o îmbunătățire a cererii și a execuției. Pe segmente:

- AWS: 30,87 miliarde de dolari (+18% față de anul precedent), în mare parte în conformitate cu așteptările și puțin peste 30,8 miliarde de dolari.

- Publicitate: 15,69 miliarde de dolari (+23% față de anul precedent) — cu mult peste estimarea de 14,99 miliarde de dolari; aceasta rămâne un factor cheie cu marjă ridicată care crește mixul de venituri.

- Magazine online: 61,5 miliarde de dolari (+11% față de anul precedent) față de 59 miliarde de dolari conform consensului — un semn că motorul principal al comerțului cu amănuntul își recâștigă avântul.

- Servicii pentru vânzători: 40,3 miliarde de dolari (+11% față de anul precedent) față de 38,7 miliarde de dolari conform estimărilor — confirmând puterea ecosistemului pieței.

Pe scurt, Amazon nu numai că a depășit estimările, dar a făcut acest lucru în segmente cu marjă mai mare (publicitate, cloud), ceea ce susține calitatea marjei pe termen mediu.

Previziuni prudente

În ciuda rezultatelor solide, acțiunile au scăzut după publicarea raportului. Motivul principal a fost previziunile conservatoare privind veniturile operaționale pentru trimestrul curent: 15,5 - 20,5 miliarde de dolari față de așteptările pieței de aproximativ 19,48 miliarde de dolari. Deși previziunile privind veniturile pentru al treilea trimestru de 174 - 179,5 miliarde de dolari (+10 - 13% față de anul precedent) au fost peste consensul de 173,1 miliarde de dolari, investitorii s-au concentrat pe limita inferioară a intervalului veniturilor operaționale.

În fundal se află un plan de investiții fără precedent — până la 100 de miliarde de dolari în 2025, în principal pentru centre de date și software legat de AI. Piața recunoaște importanța strategică, dar persistă îngrijorările pe termen scurt cu privire la presiunea asupra marjelor și momentul obținerii randamentelor.

În cadrul conferinței telefonice, CEO-ul Andy Jassy a încercat să calmeze spiritele, subliniind că AWS menține un avantaj competitiv „foarte semnificativ” și că progresul AI îmbunătățește experiența clienților, viteza inovării și eficiența operațională. Compania menționează în continuare temeri legate de recesiune și politica tarifară/comercială printre factorii de risc.

Până în prezent, tarifele nu au afectat cererea și nu au determinat creșterea prețurilor în acest an, iar Amazon este pregătită să absoarbă orice creștere a costurilor. Este clar că investitorii doresc să vadă cheltuielile pentru AI transformându-se în marje și flux de numerar; până atunci, orientările vor determina probabil traiectoria pe termen scurt a acțiunilor.

Concurența se intensifică

AWS rămâne liderul infrastructurii cloud, dar concurența este în creștere. În acest trimestru, AWS a crescut cu aproximativ 18% față de anul precedent, în timp ce Microsoft Azure și Google Cloud au raportat o creștere de aproximativ 39% și, respectiv, 32%. Diferența nu înseamnă că AWS își pierde poziția de lider, dar evidențiază o presiune concurențială mai mare în ciclul de investiții în AI. Furnizorii își măresc cheltuielile de capital, concurând pentru capacitatea de calcul și talentele din domeniul AI. Pentru Amazon, cheia va fi să demonstreze că extinderea infrastructurii (inclusiv parteneriatul cu Anthropic) se transformă rapid în venituri cu marje sănătoase.

În ceea ce privește publicitatea, imaginea este fără echivoc pozitivă: +23% față de anul precedent, până la 15,69 miliarde de dolari — ceea ce face ca Amazon să fie a treia cea mai mare platformă de publicitate digitală după Meta și Google — și să crească mai repede decât comerțul cu amănuntul de bază. Publicitatea utilizează țintirea datelor de cumpărături și formate de streaming (Prime Video/CTV). Prin natura sa, este un segment cu marjă ridicată, care poate stabiliza profitabilitatea grupului într-o perioadă de cheltuieli de capital ridicate.

Din punct de vedere strategic, Amazon se bazează în prezent pe doi piloni de creștere:

- Cloud (AWS) — trebuie să mențină poziția de lider în domeniul cloud-ului de bază și să accelereze monetizarea AI pentru a îmbunătăți traiectoria marjei.

- Publicitatea — ar trebui să continue să crească mixul de marje, sprijinind grupul în timp ce cheltuielile de capital rămân ridicate.

Dacă orientările încep să reflecte stabilizarea marjelor AWS și creșterea susținută a publicității cu două cifre, narațiunea pieței s-ar putea schimba rapid. Până atunci, sentimentul pe termen scurt va rămâne sensibil la orice semnal privind performanța AWS, dinamica veniturilor din publicitate și rentabilitatea investițiilor în AI.

Catalizatori cheie

După cum s-a subliniat, Amazon desfășoară o activitate diversificată, comerțul electronic și logistica aferentă reprezentând în prezent segmentul cu marja mai mică. În următoarele trimestre, elementele cheie vor fi o aterizare ușoară a economiei SUA, o revenire a consumatorilor și dovada că investițiile mari în AI se traduc în vânzări și profitabilitate.

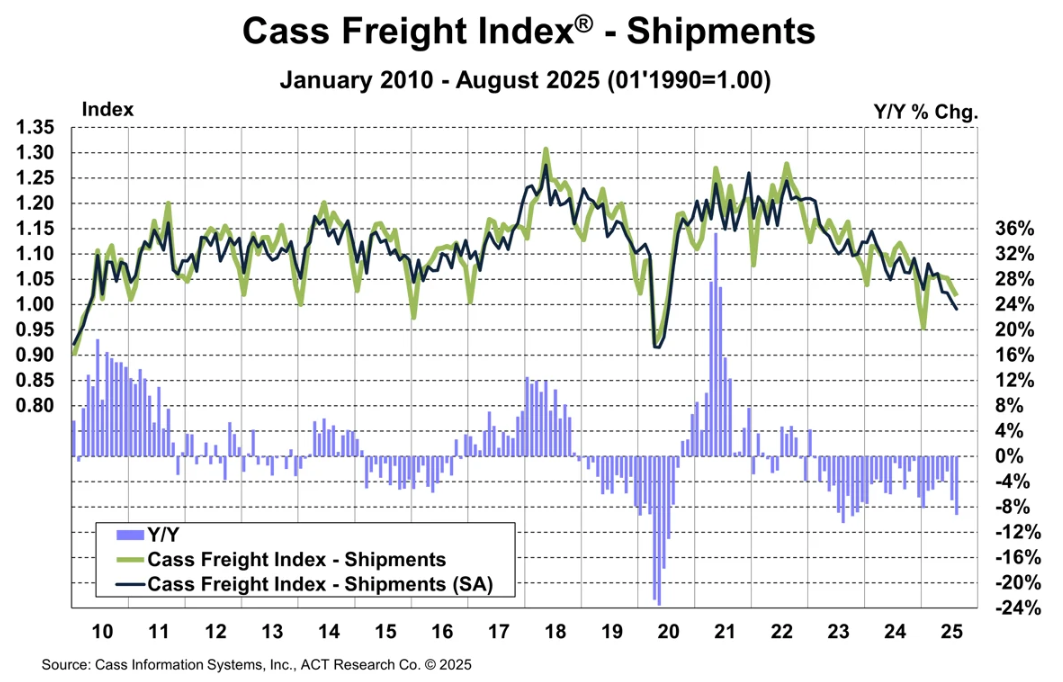

Prime Big Deal Day este momentul ideal pentru a arăta investitorilor cum soluțiile AI existente au îmbunătățit monetizarea publicității și volumul livrărilor. Indicatorii puternici din acest eveniment ar putea, de asemenea, atenua îngrijorările legate de concurență, nu numai din partea rivalilor americani, ci și din partea platformelor chineze, precum Temu și Alibaba. În ciuda faptului că Cass Freight Index a scăzut spre minimele din 2020 (slăbiciune a transportului de marfă), AMZN s-a menținut, indicând reziliența specifică companiei față de ciclul logistic.

Sursa: Cass

Dacă rezultatele viitoare vor arăta o îmbunătățire a marjelor în comerțul online și publicitate, optimismul investitorilor ar putea crește. În acest scenariu, acțiunile Amazon ar putea urca spre ~245 USD în acest an. Pe de altă parte, indicatorii tradiționali de evaluare sunt exigenți: P/E ~33 și forward P/E ~29. Multiplul forward este cu aproape 20% peste media S&P 500, în timp ce capitalizarea bursieră se situează la 2,4 trilioane de dolari. Chiar și așa, datorită interacțiunii dintre AI și macro, Amazon poate dovedi în continuare că este o afacere în creștere care merită atenție — atenție pe care a primit-o recent mult mai puțin în comparație cu Magnificent 7.

Sursa: XTB Research, Bloomberg Finance LP

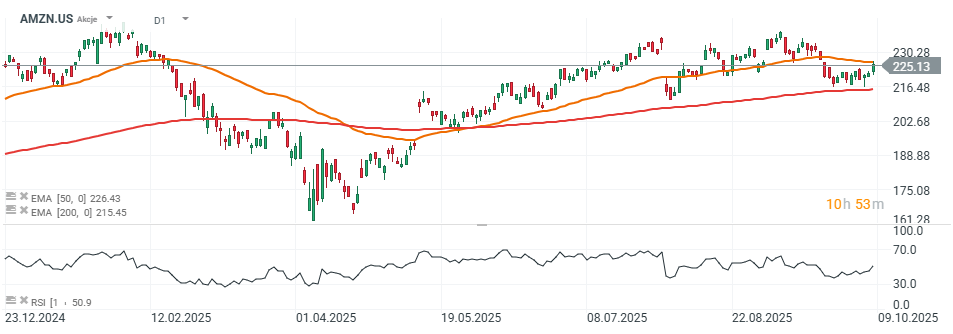

Graficul acțiunilor Amazon

Pe graficul zilnic, acțiunile Amazon încearcă să depășească EMA pe 50 de zile (EMA50) (linia portocalie), cu scopul de a menține tendința ascendentă. Din iulie, prețul s-a consolidat în apropierea maximelor locale, în intervalul 210 - 240 dolari. RSI la 50 sugerează un spațiu amplu pentru o mișcare bruscă în orice direcție.

Putem presupune cu prudență că un raport solid pentru al doilea trimestru, combinat cu reducerile ratei dobânzii de către Fed, ar putea împinge acțiunile spre maxime istorice în jurul valorii de 245 USD în acest trimestru. Într-un scenariu negativ, primul suport cheie se află în apropierea valorii de 215 USD pe acțiune, definită de EMA pe 200 de zile (EMA200) (linia roșie). Un risc potențial rămâne intensificarea „războiului comercial” cu China.

Sursa: xStation 5

Samsung intră în era „AI fizică” și a roboticii; acțiunile cresc cu 3% 🤖

Calendarul economic: Date solide de pe piața muncii din Marea Britanie, sondajul ZEW din Germania în centrul atenției

În această săptămână

Se apropie un alt moment „DeepSeek”? Moonshot AI intensifică presiunea asupra giganților din domeniul AI

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."