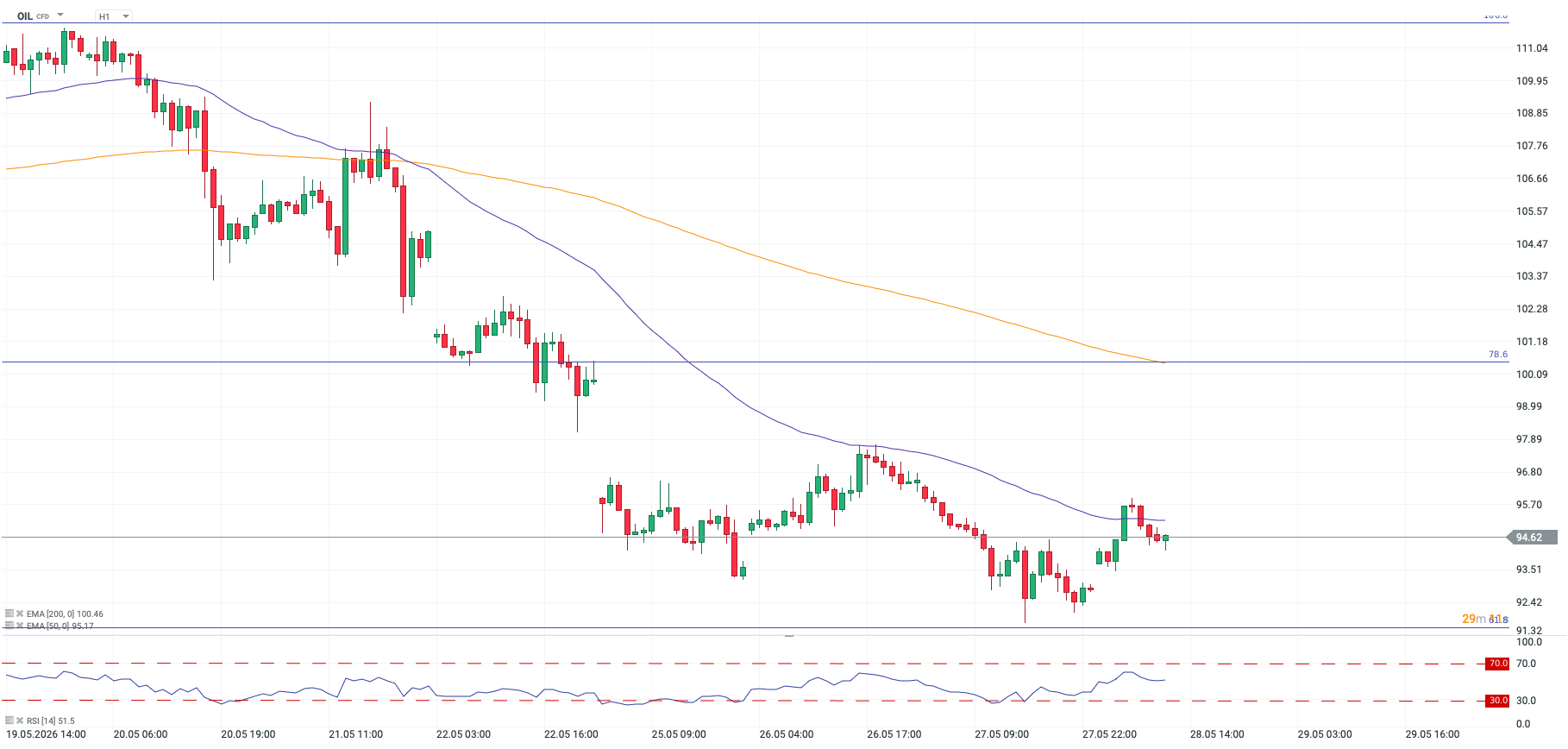

- Petrolul se scumpește pe fondul intensificării grevelor în Orientul Mijlociu

- Nu există semne că negocierile pentru un acord s-ar fi oprit

- Tendința de creștere se menține, deocamdată

- Instinctul de a cumpăra la prețuri reduse rămâne puternic

- Datele privind PCE din SUA ar putea spori presiunea asupra Fed de a renunța la orientarea favorabilă relaxării monetare

- Ne îndreptăm oare spre o corecție estivală a acțiunilor?

- Petrolul se scumpește pe fondul intensificării grevelor în Orientul Mijlociu

- Nu există semne că negocierile pentru un acord s-ar fi oprit

- Tendința de creștere se menține, deocamdată

- Instinctul de a cumpăra la prețuri reduse rămâne puternic

- Datele privind PCE din SUA ar putea spori presiunea asupra Fed de a renunța la orientarea favorabilă relaxării monetare

- Ne îndreptăm oare spre o corecție estivală a acțiunilor?

Narațiunea s-a schimbat pentru piețele financiare în ultimele 12 ore, după ce Iranul a lansat un atac asupra unei baze aeriene americane din Kuweit, iar SUA au efectuat lovituri împotriva Iranului. Aceste evenimente au dus la temeri că armistițiul este în pericol și au spulberat speranțele pentru un acord de pace iminent care să redeschidă Strâmtoarea Ormuz. Prețul petrolului a crescut cu 3% în această dimineață și testează nivelul de 95 de dolari pe baril pentru țițeiul Brent, indicii europeni sunt în scădere la deschidere, iar contractele futures din SUA sugerează, de asemenea, că ar putea fi o altă sesiune modestă pentru acțiunile americane, pe măsură ce raliul legat de IA ia o pauză.

Încă există speranța că se poate ajunge la un acord

În acest stadiu, nu există semne că negocierile pentru încheierea unui acord s-au oprit, iar faptul că prețul petrolului este încă sub 100 de dolari pe baril pentru Brent este un semn că piața continuă să creadă că un acord pentru încetarea conflictului și redeschiderea Strâmtorii Ormuz este mai probabil decât improbabil. În orice negociere delicată, narațiunile se pot schimba rapid și am putea asista la escaladări periodice ale conflictului, pe măsură ce ambele părți încearcă să obțină concesii de la cealaltă.

Astfel, deși acțiunile și obligațiunile înregistrează o ușoară vânzare masivă joi, ultimele evoluții din Orientul Mijlociu nu provoacă o prăbușire. Prețurile petrolului și dolarul sunt în creștere, ceea ce ajută indicele FTSE 100 să înregistreze un câștig modest, iar dolarul se află la un maxim de o săptămână, dar rămâne cu mult sub vârfurile atinse la începutul războiului. Raliul pieței bursiere din SUA s-a oprit, iar sectorul tehnologic a înregistrat o ușoară vânzare masivă miercuri, dar, în ansamblu, tendința rămâne ascendentă.

3 luni de la începutul războiului

Evoluția de astăzi coincide cu împlinirea a 3 luni de la izbucnirea războiului și ne reamintește că conflictul durează de mai mult timp decât se aștepta. Chiar dacă se va ajunge la un acord în zilele următoare, este puțin probabil ca acest lucru să împiedice băncile centrale să majoreze ratele dobânzilor ca măsură de protecție împotriva creșterii prețurilor. Prețurile ridicate ale petrolului fac extrem de probabil ca BCE să majoreze ratele luna viitoare, înainte de a face o pauză pe durata verii pentru a vedea cum se vor desfășura tensiunile din Orientul Mijlociu.

Mai multe date susțin renunțarea Fed la orientarea de relaxare

Datele economice de astăzi ar putea, de asemenea, să aducă Rezerva Federală cu un pas mai aproape de renunțarea la orientarea de relaxare. Datele PCE pentru aprilie, indicatorul preferat al Fed pentru inflație, vor fi publicate mai târziu astăzi. Se așteaptă ca PCE de bază să crească la 3,3% de la 3,2% luna trecută, iar PCE global să urce la 3,8% de la 3,5% în martie. Se așteaptă o creștere a ratei PCE după ce rata CPI a urcat la 3,8% în aprilie. Aceasta este cu mult peste ținta de inflație de 2% a Fed și ar trebui să justifice o schimbare a poziției Fed de la una acomodativă la una neutră/restrictivă.

Datele de astăzi ar putea deraia raliul pieței bursiere, în special în SUA și în anumite părți ale Asiei, cum ar fi Coreea de Sud deoarece reamintesc pieței că războiul din Orientul Mijlociu provoacă daune economice reale prin creșterea ratelor dobânzilor. Am putea asista la o creștere a randamentelor mai târziu astăzi, după un raliu puternic al obligațiunilor suverane globale în ultima lună.

Va continua piața să cumpere scăderile?

Deși apetitul pentru risc a scăzut de miercuri, instinctul pieței de a cumpăra la scădere a fost incredibil de puternic până acum în acest an. Cu toate acestea, se aud tot mai multe voci care pun la îndoială sustenabilitatea raliului, în special în cazul acțiunilor din sectorul cipurilor legate de AI, care nu sunt imune la distrugerea cererii cauzată de creșterea prețurilor la energie. Slăbirea amplitudinii pieței, cu doar câteva nume care beneficiază de recentul raliu, inclusiv Nvidia și Micron, este o preocupare majoră, la fel ca și evaluările exagerate ale unor companii din sectorul tehnologic. De exemplu, Micron, a cărei evaluare a crescut la 1 trilion de dolari în această săptămână, are un raport preț/profit de 42 de ori.

Se apropie o vânzare masivă în această vară?

Acțiunile din sectorul cipurilor și al semiconductorilor se află într-un ciclu de boom, dar de obicei urmează un ciclu de recesiune. Bank of America avertizează asupra unei corecții în această vară din aceste motive, dinamica divergentă dintre sectorul tehnologic și restul pieței făcând dificilă menținerea unei creșteri a indicilor în lunile următoare.

Fie că se ajunge la un acord sau nu în Orientul Mijlociu, acest lucru s-ar putea să nu protejeze piața bursieră.

Comentariu despre piața valutară: Inflația se atenuează, Warsh nu oferă un răspuns

Prețul boabelor de cacao crește pe fondul unei reveniri a cererii din Asia. Europa rămâne în declin

Graficul zilei: Contractele futures pe Nasdaq scad cu 0,6%, în ciuda rezultatelor financiare peste așteptări ale TSMC! O evaluare realistă a AI? (16.07.2026)

Aurul se menține peste 4.000 de dolari 🚩 Ce urmează pentru acest metal prețios?

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."