Booz Allen Hamilton (BAH.US) este unul dintre cei mai importanți contractori din domeniul tehnologic care deservește guvernul SUA. Compania își desfășoară activitatea la intersecția dintre apărare, informații, securitate cibernetică și inteligență artificială. În ciuda poziției sale incontestabil strategice, acțiunile au scăzut cu peste 67% față de maximele istorice, ceea ce o face una dintre cele mai mari victime ale schimbărilor politice și bugetare care au avut loc la Washington.

- Booz Allen se numără, de asemenea, printre cele 12 companii care se preconizează că vor participa la dezvoltarea inițiativei americane de apărare antirachetă „Golden Dome”. Compania urmează să joace rolul de integrator cheie de sisteme și a câștigat un contract pentru proiectarea și construirea unui prototip de sistem de interceptare spațial cunoscut sub numele de „Brilliant Swarms”, un concept de interceptor orbital conceput pentru a îmbunătăți capacitățile de apărare antirachetă.

- Valuarea s-a redus dramatic. Acțiunile Booz Allen se tranzacționează în prezent la aproximativ 10 ori profitul realizat și la aproximativ 12 ori profitul estimat. Gradul de îndatorare rămâne relativ conservator în comparație cu multe companii similare. Acțiunile se tranzacționează la un multiplu EV/EBITDA de aproximativ 9 și la un raport preț/vânzări de aproximativ 0,8x, niveluri care par neobișnuit de scăzute în comparație cu majoritatea contractorilor din domeniul apărării.

- În ultimul trimestru, câștigul pe acțiune ajustat s-a situat la 1,78 dolari, față de estimările consensuale de 1,34 dolari. Veniturile au scăzut cu 6,4% față de aceeași perioadă a anului trecut, ajungând la 2,78 miliarde de dolari, în timp ce numărul angajaților a fost redus la aproximativ 31.500, de la 35.800 cu un an în urmă. În același timp, portofoliul de comenzi a crescut cu 3,1% față de aceeași perioadă a anului trecut, ajungând la 38,2 miliarde de dolari. Previziunile conducerii pentru anul fiscal 2027 indică venituri cuprinse între 11,2 miliarde și 11,7 miliarde de dolari și un câștig pe acțiune ajustat de 6,00 până la 6,35 dolari.

Ce a declanșat valul de vânzări?

Principala problemă din ultimele câteva trimestre a fost concentrarea veniturilor. Aproximativ 97-98% din veniturile Booz Allen provin din contracte federale americane, ceea ce face ca compania să fie extrem de sensibilă la schimbările priorităților de cheltuieli ale guvernului. În plus, Booz Allen și-a generat, de-a lungul timpului, o mare parte din afaceri prin servicii de consultanță și profesionale de înaltă calitate. Investitorii pun din ce în ce mai mult la îndoială profilul de creștere pe termen lung al modelelor de consultanță cu utilizare intensivă a forței de muncă, pe măsură ce inteligența artificială extinde domeniul de aplicare al automatizării în industriile bazate pe cunoaștere.

În perioada 2025-2026, investitorii au început să ia în calcul impactul inițiativei DOGE de eficientizare a costurilor, care viza reducerea cheltuielilor federale cu consultanța și tehnologia. Rezultatul a fost o încetinire a activității de achiziții, revizuirea contractelor și, în cazul Booz Allen, anularea mai multor contracte din segmentul său civil.

De asemenea, compania și-a revizuit în jos previziunile de mai multe ori pe parcursul anului fiscal 2026. Segmentul de afaceri civile a înregistrat scăderi ale veniturilor de până la 20-28%, ceea ce i-a determinat pe investitori să considere această slăbiciune ca pe o potențială problemă structurală, mai degrabă decât o încetinire temporară, chiar dacă cererea din partea clienților din domeniul apărării și al serviciilor de informații a rămas solidă.

De ce au fost investitorii atât de îngrijorați?

Preocupările pieței s-au concentrat în jurul mai multor factori:

- Dependența puternică de un singur client: guvernul SUA;

- Anularea a numeroase contracte federale în urma revizuirilor cheltuielilor;

- Încetinirea creșterii după mulți ani de performanțe solide;

- Aproximativ 2.500 de disponibilizări și restructurări în cadrul segmentului civil;

- Riscul unor reduceri bugetare suplimentare pe fondul schimbării priorităților politice;

- Revizuiri repetate în sens descendent ale previziunilor privind veniturile și profiturile.

În ce privință s-ar putea înșela piața?

În mod ironic, cel mai puternic argument în favoarea investiției s-ar putea să fi apărut abia după prăbușirea acțiunilor.

Investitorii s-au concentrat aproape exclusiv pe slăbiciunea segmentului civil, ignorând în mare măsură faptul că operațiunile companiei din domeniile apărării, informațiilor, securității cibernetice și legate de IA rămân relativ rezistente. Booz Allen a încheiat anul fiscal 2026 cu un portofoliu de comenzi record de aproximativ 38 de miliarde de dolari. Mai important, conducerea continuă să sublinieze accelerarea cererii pentru ofertele de produse din domeniile securității naționale, securității cibernetice și celor bazate pe IA.

Spre deosebire de firmele tradiționale de consultanță, Booz Allen este profund integrată în infrastructura de securitate națională a SUA. Tensiunile geopolitice în creștere, cursa globală pentru IA și modernizarea sistemelor militare continuă să stimuleze cererea pentru capacitățile pe care compania le-a dezvoltat de-a lungul a zeci de ani.

Rezultatele din al patrulea trimestru al anului fiscal 2026 au evidențiat un paradox interesant. Creșterea veniturilor a încetinit în mod evident, dar câștigul pe acțiune, generarea de flux de numerar liber și profitabilitatea au depășit toate așteptările, grație restructurării agresive și optimizării costurilor.

Cu toate acestea, vânzarea masivă nu a fost în totalitate irațională. Compania a intrat într-o perioadă de creștere mai lentă, a pierdut mai multe contracte și s-a confruntat cu o presiune politică semnificativă legată de reducerile cheltuielilor federale. Întrebarea cheie este dacă aceste provocări justifică evaluarea actuală.

Prețurile actuale de pe piață par să reflecte un scenariu de stagnare prelungită. Cu toate acestea, cele mai strategice segmente de activitate ale companiei — apărare, securitate cibernetică, inteligență artificială și servicii de informații — continuă să se extindă. Portofoliul de comenzi rămâne aproape de niveluri record, ceea ce sugerează că investitorii ar trebui să se întrebe nu dacă Booz Allen a întâmpinat probleme, ci dacă piața a început să evalueze aceste probleme ca și cum ar urma să persiste la nesfârșit.

Achiziția Ultra Mission Solutions este mai importantă decât pare

Booz Allen a anunțat recent achiziția Ultra I&C Mission Solutions pentru 720 de milioane de dolari, marcând cea mai mare achiziție a sa de la cumpărarea Liberty IT Solutions în 2021, în valoare de 725 de milioane de dolari.

Ultra Mission Solutions este o companie relativ mică, cu aproximativ 220 de angajați, inclusiv circa 135 de ingineri specializați. La prima vedere, prețul de achiziție poate părea ridicat. Cu toate acestea, Booz Allen nu urmărește creșterea veniturilor, ci achiziționează tehnologii care devin din ce în ce mai esențiale pentru comunicațiile militare moderne și sistemele de gestionare a câmpului de luptă.

Compania își desfășoară activitatea în trei domenii principale de afaceri:

- Software pentru misiuni – software de comandă și control și de gestionare a câmpului de luptă;

- Edge Compute – procesarea datelor direct la punctul de colectare;

- Gestionarea criptării – comunicații securizate și sisteme de criptare.

Portofoliul său include platforme precum Apex, ADSI, ACTS, Rain și Knox, care susțin operațiunile de comandă și control, transferul securizat de date, edge computing și gestionarea criptării în medii contestate sau fără conexiune.

Printre clienții Ultra se numără programe care susțin Armata, Forțele Aeriene și Marina SUA, precum și organizații de apărare aliate.

Conducerea se așteaptă ca afacerea achiziționată să genereze o creștere a veniturilor de două cifre timp de câțiva ani, menținând în același timp marjele EBITDA peste 20%.

Pentru comparație, Booz Allen a generat aproximativ 1,23 miliarde de dolari EBITDA la venituri de 11,2 miliarde de dolari în anul fiscal 2026, ceea ce înseamnă o marjă EBITDA de aproximativ 11%. Prin urmare, Ultra operează cu o rentabilitate de aproape două ori mai mare decât cea a companiei-mamă.

Cu câțiva ani în urmă, Booz Allen era percepută în principal ca o firmă de consultanță și un contractor de servicii federale. Astăzi, o parte din ce în ce mai mare a investițiilor este direcționată către inteligența artificială, securitatea cibernetică, sistemele de comandă și control, edge computing, comunicațiile reziliente și tehnologiile de apărare de nouă generație.

Acestea sunt tocmai domeniile pe care conducerea le-a identificat drept principalii motoare de creștere pe termen lung ale companiei în cadrul prezentării rezultatelor pentru anul fiscal 2026. În ciuda unei scăderi de 6,4% a veniturilor, până la 11,2 miliarde de dolari, Booz Allen și-a menținut o rentabilitate puternică și a încheiat anul cu un portofoliu de comenzi record de 38 de miliarde de dolari.

Achiziția Ultra Mission Solutions consolidează tocmai acele segmente de afaceri care se bucură în prezent de cea mai puternică cerere. În loc să aștepte pur și simplu îmbunătățirea condițiilor de cheltuieli guvernamentale, Booz Allen folosește această perioadă de slăbiciune pentru a-și extinde expunerea pe piețele de apărare, securitate cibernetică și IA, care devin deja segmentele cu cea mai rapidă creștere din portofoliul său de comenzi.

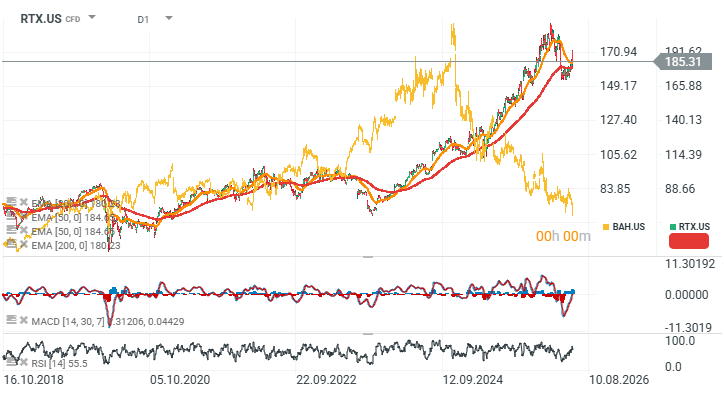

RTX vs. Booz Allen Hamilton (grafic D1)

Graficul de mai jos compară RTX (fosta Raytheon), unul dintre cei mai puternici contractori din domeniul apărării din Statele Unite, cu Booz Allen Hamilton (graficul auriu). Sentimentul investitorilor s-a divergent puternic. În timp ce RTX continuă să beneficieze de tendințele puternice ale cheltuielilor de apărare, Booz Allen este percepută din ce în ce mai mult ca fiind vulnerabilă la perturbările generate de IA în cadrul operațiunilor sale de consultanță.

Sursă: xStation5

Eryk Szmyd, analist piețe financiare

Sinteza piețelor: Acțiunile europene la cele mai înalte niveluri din ultimele trei săptămâni! Apple înregistrează o scădere în presesiunea americană!

Rapoartele Amazon și Apple sub lupă 🔍 Ce au arătat cifrele?

Rezumatul dimineții: AI stimulează revenirea. Sectorul tehnologic înregistrează o revenire puternică

Apple rămâne impresionantă, dar piața nu mai este impresionată

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."