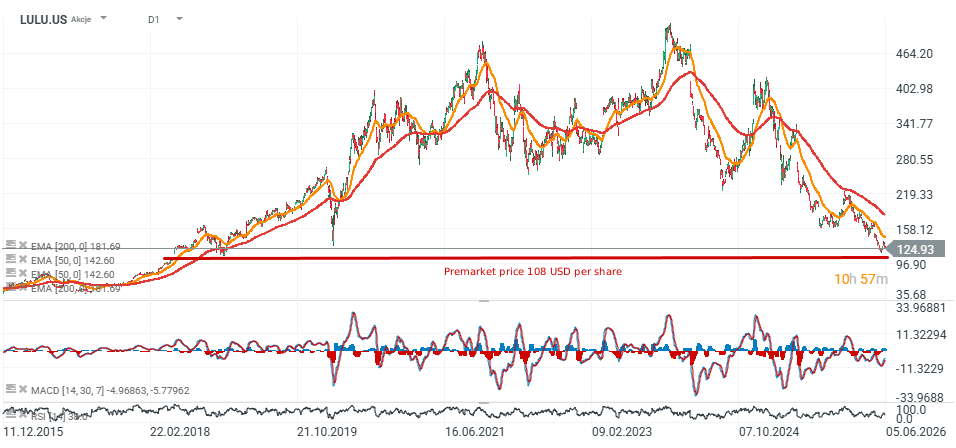

Acțiunile Lululemon Athletica (NASDAQ: LULU) au scăzut cu aproximativ 12% după ce compania și-a publicat rezultatele financiare pentru primul trimestru fiscal al anului 2026. Deși veniturile și profitul pe acțiune s-au situat, în mare, în linie cu așteptările pieței, investitorii au fost îngrijorați de reducerea previziunilor pe întreg anul ale retailerului și de semnele suplimentare de slăbire a cererii în America de Nord.

Piața se întreabă din ce în ce mai mult dacă provocările companiei — în special eforturile sale de a relansa creșterea pe piața din SUA — sunt de natură temporară sau reflectă o deteriorare mai profundă a poziționării uneia dintre cele mai recunoscute mărci de îmbrăcăminte sportivă premium din lume. Acțiunile au scăzut la cel mai mic nivel din mai 2018, iar slăbiciunea lor afectează sentimentul în întregul sector al îmbrăcămintei sportive, inclusiv asupra rivalului Nike, ale cărui acțiuni se tranzacționează aproape de cele mai scăzute niveluri din ultimii 15 ani.

Concluzii

- Veniturile au crescut cu 4% față de aceeași perioadă a anului trecut, ajungând la 2,47 miliarde de dolari

- Profitul net a scăzut de la 314,5 milioane de dolari la 195 milioane de dolari (-38% față de aceeași perioadă a anului trecut)

- Câștigul pe acțiune (EPS) a scăzut de la 2,60 dolari la 1,69 dolari

- Marja brută s-a redus cu 410 puncte de bază, ajungând la 54,2%

- Marja operațională a scăzut cu 730 de puncte de bază, ajungând la 11,2%

- Vânzările comparabile au crescut cu 1%

- Vânzările comparabile din America au scăzut cu 5%

- Vânzările comparabile internaționale au crescut cu 13%

- Veniturile din China continentală au crescut cu 30%

- Compania și-a redus previziunile privind EPS pentru anul fiscal 2026 de la 12,10–12,30 dolari la 10,95–11,15 dolari

- Previziunile privind veniturile au fost reduse de la 11,35–11,50 miliarde de dolari la 11,0–11,15 miliarde de dolari

Rezultatele au îndeplinit așteptările, dar profitabilitatea continuă să se deterioreze

Din perspectiva veniturilor, Lululemon a înregistrat rezultate care au fost, în mare măsură, în linie cu așteptările Wall Street. Compania a generat venituri de 2,47 miliarde de dolari, față de estimările analiștilor de 2,44 miliarde de dolari, în timp ce câștigul pe acțiune s-a situat exact la nivelul previziunii consensuale de 1,69 dolari.

Cu toate acestea, imaginea generală a câștigurilor a fost considerabil mai slabă. Venitul operațional a scăzut cu 37% față de aceeași perioadă a anului trecut, în timp ce profitul net a scăzut cu 38%. În același timp, marja brută s-a redus la 54,2%, evidențiind presiunile crescânde asupra costurilor și slăbirea puterii de stabilire a prețurilor.

Această tendință este deosebit de importantă pentru investitori, deoarece Lululemon a beneficiat în trecut de o evaluare premium datorită capacității sale de a menține marje de top în industrie și o puternică valoare a mărcii.

China rămâne un motor de creștere, dar America de Nord continuă să afecteze performanța

Cel mai puternic aspect al trimestrului a rămas activitatea internațională a companiei. Veniturile din afara Americii de Nord au crescut cu 22%, în timp ce vânzările comparabile internaționale au crescut cu 13%.

China s-a remarcat ca principalul motor de creștere. Veniturile din China continentală au urcat cu 30%, în timp ce vânzările comparabile au avansat cu 20%, consolidând importanța pieței în cadrul strategiei de creștere pe termen lung a Lululemon.

În contrast, America de Nord rămâne sub presiune. Veniturile din regiune au scăzut cu 3%, în timp ce vânzările comparabile au scăzut cu 5%. Acest segment continuă să fie principala sursă de îngrijorare atât pentru investitori, cât și pentru analiști.

Reducerea previziunilor a declanșat o vânzare masivă

Cea mai mare dezamăgire a venit din partea previziunilor conducerii pentru trimestrele următoare.

Pentru al doilea trimestru, Lululemon se așteaptă la venituri cuprinse între 2,45 și 2,47 miliarde de dolari și un EPS de 1,76–1,81 dolari, ambele sub așteptările Wall Street.

Mai important, compania și-a redus semnificativ previziunile pentru întregul an. Conducerea se așteaptă acum la un EPS pentru anul fiscal 2026 de 10,95–11,15 dolari, cu aproape 10% sub previziunile anterioare.

Reducerea previziunilor sugerează un mediu de consum mai dificil și o traiectorie de redresare mai lentă decât anticipase conducerea cu doar câteva luni în urmă.

Potrivit companiei, incertitudinea macroeconomică și cheltuielile discreționare prudente continuă să exercite presiune asupra cererii pe piețele cheie.

Analiștii reduc țintele de preț pe măsură ce graficul semnalează o slăbiciune persistentă

În urma publicării rezultatelor financiare, mai multe case de brokeraj importante și-au redus țintele de preț pentru acțiunile Lululemon. Stifel și-a redus ținta de preț de la 176 USD la 134 USD, menținând în același timp o recomandare de „Hold”. Firma a remarcat că activitatea principală a companiei din America de Nord s-a deteriorat și mai mult în lunile aprilie și mai și se așteaptă acum ca vânzările comparabile să rămână negative pe tot parcursul primei jumătăți a anului fiscal 2027.

Alți analiști și-au exprimat îngrijorări similare. Wells Fargo și-a redus ținta de preț la 110 dolari, Jefferies și-a redus ținta la 115 dolari, iar BofA Securities și-a redus evaluarea la 140 de dolari.

Tema comună a acestor revizuiri este slăbirea cererii din America de Nord, presiunea continuă asupra marjelor și îngrijorările privind erodarea cotei de piață. Unii analiști încep, de asemenea, să se întrebe dacă compania se confruntă cu o problemă mai amplă de brand, mai degrabă decât cu o simplă provocare temporară legată de ciclul de viață al produselor.

Din perspectivă tehnică, scăderea acțiunilor la minimele ultimilor opt ani întărește narațiunea negativă din jurul companiei. Scăderea reflectă nu doar așteptările mai slabe privind profiturile, ci și incertitudinea crescândă cu privire la sustenabilitatea poziționării premium a Lululemon.

În ciuda acestor provocări, compania continuă să înregistreze o creștere internațională puternică și și-a extins rețeaua globală de magazine la 816 locații. În plus, fosta directoare executivă a Nike, Heidi O’Neill, urmează să preia funcția de CEO în următoarele luni, o schimbare la nivel de conducere care, speră investitorii, va contribui la restabilirea ritmului de creștere. Următoarele câteva trimestre vor determina probabil dacă Lululemon se confruntă cu o încetinire operațională temporară sau cu o provocare mai structurală pentru brandul său și pentru povestea de creștere pe termen lung.

Sursa: xStation 5

Rezumatul dimineții: Acțiunile sub presiune după marcarea profiturilor pe Wall Street, piața valutară în stagnare (06.08.2026)

Rezumatul zilei: Indicele Dow Jones atinge niveluri record, în timp ce aurul și argintul înregistrează creșteri pe fondul speranțelor privind un acord între SUA și Iran

Deschiderea sesiunii din SUA: AMD și SpaceX nu au reușit să impresioneze, dar piața în ansamblu rămâne rezistentă

Rezultatele financiare ale Shopify: „Un trimestru monstruos”

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."