Netflix (NFLX.US) își va publica rezultatele financiare pentru primul trimestru al anului 2026 după închiderea pieței, pe 16 aprilie. Compania abordează această publicare pe fondul unui impuls puternic al prețului acțiunilor și al unor așteptări ridicate din partea investitorilor, ceea ce înseamnă că simpla atingere a estimărilor consensuale ar putea să nu fie suficientă pentru a susține creșterea. Întrebarea cheie nu este doar dacă Netflix va atinge țintele privind veniturile și câștigurile pe acțiune, ci dacă va putea confirma durabilitatea celor două motoare principale de creștere: abonamentele și publicitatea.

Wall Street se așteaptă la venituri de aproximativ 12,16–12,20 miliarde de dolari, ceea ce implică o creștere de aproximativ 15% față de aceeași perioadă a anului trecut. Consensul privind câștigul pe acțiune se situează la aproximativ 0,76–0,78 dolari. Prin urmare, piața anticipează un trimestru solid, iar având în vedere că acțiunile au crescut deja cu peste 18% de la începutul anului, accentul se mută de la simpla „depășire a estimărilor” la calitatea creșterii și perspectivele pentru trimestrele următoare.

Rezultatele Netflix pentru primul trimestru al anului 2026: piața așteaptă confirmarea durabilității creșterii

Netflix își va publica rezultatele pentru primul trimestru al anului 2026 după închiderea pieței, pe 16 aprilie. Compania intră în raport cu un impuls puternic al pieței, acțiunile înregistrând o creștere semnificativă de la începutul anului. Un sprijin suplimentar pentru sentimentul pieței a venit din partea deciziei companiei de a renunța la o tranzacție planificată cu Warner Bros. Discovery, care a dus la o taxă de reziliere de 2,8 miliarde de dolari. Cu toate acestea, pentru investitori, efectul punctual este mai puțin important decât faptul dacă Netflix poate confirma sustenabilitatea modelului său de creștere într-un mediu caracterizat de prețuri mai mari, dependență crescută de publicitate și așteptări ridicate pentru întregul an.

Consensul indică un trimestru solid, dar așteptările sunt ridicate

Wall Street se așteaptă la venituri cuprinse între 12,16 și 12,20 miliarde de dolari, reprezentând o creștere de aproximativ 15% față de aceeași perioadă a anului trecut. EPS-ul consensual este estimat la 0,76–0,78 dolari. Această configurație sugerează că piața anticipează deja un trimestru puternic, ceea ce înseamnă că simpla îndeplinire a așteptărilor ar putea să nu fie suficientă pentru a genera o reacție pozitivă a prețului acțiunilor. Accentul va fi pus pe calitatea creșterii, structura de monetizare și comentariile conducerii cu privire la trimestrele următoare. Sentimentul analiștilor rămâne, de asemenea, constructiv, majoritatea recomandărilor fiind în continuare pozitive, iar țintele de preț ale marilor case de brokeraj situându-se peste nivelurile actuale de tranzacționare.

Creșterea numărului de abonați după majorările de preț va fi primul test major

Cel mai important aspect al raportului va fi ritmul de creștere a numărului de abonați plătitori în urma recentelor majorări de preț. Netflix a combinat cu succes extinderea la scară largă cu o monetizare îmbunătățită în ultimele trimestre, dar piața dorește acum să vadă dacă acest model rămâne rezistent după modificările de preț din martie. Comentariile privind rata de reziliere și distribuția regională a creșterii vor fi deosebit de importante. Investitorii vor căuta confirmarea faptului că piețele internaționale, în special Asia și alte regiuni cu creștere rapidă, continuă să compenseze piața americană mai matură. Dacă firma demonstrează reziliență în ceea ce privește baza de utilizatori în ciuda prețurilor mai mari, acest lucru ar susține povestea unei expansiuni continue a veniturilor.

Publicitatea devine al doilea pilon de creștere

Al doilea punct cheie va fi dezvoltarea segmentului de publicitate. Pentru piață, publicitatea nu mai este o caracteristică secundară a modelului de abonament, ci este privită din ce în ce mai mult ca un al doilea pilon principal. Investitorii vor evalua nu numai rata de creștere a veniturilor din publicitate, ci și adoptarea nivelului susținut de publicitate și impactul acestuia asupra ARPU și asupra mixului general de clienți. Dacă conducerea demonstrează că publicitatea se extinde fără a slăbi în mod semnificativ calitatea veniturilor din abonamente, acest lucru ar putea susține o creștere suplimentară a valorii. În schimb, comentariile mai slabe privind publicitatea ar putea ridica îngrijorări că așteptările actuale sunt prea optimiste.

În acest context, investitorii vor monitoriza, de asemenea, extinderea conținutului live, care ar putea spori atractivitatea ofertei publicitare a Netflix. În cursul trimestrului, compania și-a extins programarea live, incluzând transmisiunea în direct a unui concert BTS din Seul și a World Baseball Classic 2026. Piața va evalua dacă un astfel de conținut poate susține o creștere suplimentară a veniturilor din publicitate și poate consolida poziționarea Netflix în fața agenților de publicitate.

Marjele și disciplina costurilor rămân esențiale pentru argumentul de investiție

Al treilea domeniu de interes va fi profitabilitatea operațională și controlul costurilor. Netflix a estimat o marjă operațională de aproximativ 32% pentru trimestru, iar investitorii vor evalua dacă compania poate menține disciplina costurilor în timp ce continuă să finanțeze un nivel ridicat de investiții în conținut. Acest lucru este esențial deoarece teza de investiții actuală nu se mai bazează exclusiv pe creșterea la scară, ci pe capacitatea companiei de a transforma această scară în fluxuri de numerar mai mari și o profitabilitate mai previzibilă. O marjă peste așteptări ar putea consolida sentimentul pozitiv, în timp ce semnele de presiune asupra costurilor ar putea afecta negativ acțiunile.

De asemenea, va fi important dacă managementul va semnala un echilibru continuu între investițiile în conținut și profitabilitate. Compania a indicat anterior că conținutul și publicitatea vor fi principalii factori de creștere, iar piața va evalua dacă această strategie continuă să susțină performanța financiară fără a crește semnificativ presiunea asupra costurilor.

Previziunile pentru întregul an ar putea conta mai mult decât trimestrul în sine

În cele din urmă, cel mai important element al raportului ar putea să nu fie rezultatele din primul trimestru în sine, ci comentariile conducerii cu privire la previziunile pentru întregul an 2026. Consensul actual presupune o creștere a veniturilor în intervalul 12–14% pentru anul respectiv, iar piața va fi extrem de sensibilă la orice indiciu de revizuire în sens ascendent. Având în vedere performanța puternică a prețului acțiunilor și așteptările ridicate, este probabil ca previziunile pe viitor, mai degrabă decât cifrele trimestriale, să determine reacția post raport. Eșecul de a ridica previziunile, chiar și cu rezultate solide în primul trimestru, ar putea declanșa o marcare a profitului.

Piața așteaptă confirmări, nu doar cifre solide

Din perspectiva pieței, acesta este un raport cu miză mare. Netflix trebuie să demonstreze nu doar creștere, ci și faptul că această creștere rămâne durabilă după majorările de preț, că publicitatea se extinde conform așteptărilor și că există spațiu pentru îmbunătățirea așteptărilor pentru întregul an. Dacă aceste elemente sunt confirmate, compania își poate menține poziția de lider în sectorul media. În caz contrar, standardul ridicat stabilit de așteptările actuale ar putea afecta rapid acțiunile.

În termeni practici, acest raport va testa dacă Netflix poate crește simultan prețurile, își poate extinde baza de abonați plătitori, își poate extinde publicitatea și își poate menține o profitabilitate puternică. La nivelurile actuale de evaluare și după o evoluție puternică a prețului acțiunilor, investitorii nu mai caută doar un trimestru solid. Ei caută confirmarea faptului că o creștere suplimentară este realizabilă și că prima de evaluare existentă rămâne justificată.

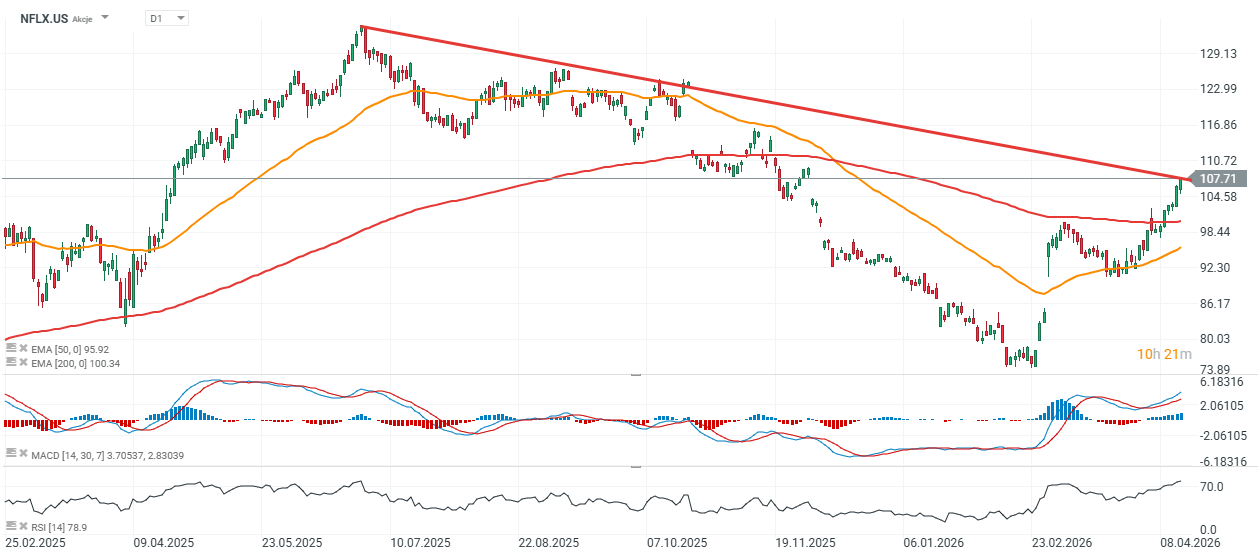

Configurația tehnică a acțiunilor Netflix

Acțiunile Netflix se tranzacționează cu aproximativ 10% peste media mobilă de 200 de zile (EMA200), care ar putea acționa ca un nivel cheie de suport într-un scenariu de scădere. Acțiunile s-au apropiat recent de rezistența de lângă 108 USD. O depășire a acestui nivel ar putea semnala o accelerare a tendinței ascendente, în timp ce o mișcare sub 100 USD ar sugera o slăbire a impulsului pe termen mediu.

Sursa: xStation 5

Prezentare SpaceX: E momentul să vedem cât din valoarea sa de piață se bazează pe activitatea comercială și cât pe potențial

Zara depășește Gucci la bursă: De ce Inditex valorează mai mult decât Kering

Calendar economic: Ce ar putea influența piața în această săptămână? (03.08.2026)

Sinteza piețelor: Acțiunile europene la cele mai înalte niveluri din ultimele trei săptămâni! Apple înregistrează o scădere în presesiunea americană!

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."