- Nike avertizează că redresarea va dura mai mult, pe fondul cererii slabe din China, care eclipsează rezultatele financiare peste așteptări

- Compania a raportat venituri de 11,0 miliarde de dolari, în scădere cu aproximativ 1% față de aceeași perioadă a anului trecut, dar ușor peste așteptările pieței.

- Profitul ajustat pe acțiune s-a situat la 0,20 dolari, cu mult peste estimarea consensuală a analiștilor de 0,13 dolari.

- Nike avertizează că redresarea va dura mai mult, pe fondul cererii slabe din China, care eclipsează rezultatele financiare peste așteptări

- Compania a raportat venituri de 11,0 miliarde de dolari, în scădere cu aproximativ 1% față de aceeași perioadă a anului trecut, dar ușor peste așteptările pieței.

- Profitul ajustat pe acțiune s-a situat la 0,20 dolari, cu mult peste estimarea consensuală a analiștilor de 0,13 dolari.

Deși Nike a înregistrat rezultate mai bune decât se aștepta pentru al patrulea trimestru al anului fiscal 2026, investitorii s-au concentrat în primul rând pe ceea ce a avut de spus conducerea despre viitor. Conducerea a recunoscut că redresarea companiei durează mai mult decât se anticipase, că cererea consumatorilor rămâne sub presiune, iar slăbiciunea persistentă din China continuă să afecteze performanța. Ca urmare, acțiunile Nike au scăzut cu aproape 3% în tranzacțiile după închiderea bursei, după publicarea rezultatelor financiare.

Concluzii

- Nike a raportat 11,0 miliarde de dolari în venituri, în scădere cu aproximativ 1% față de aceeași perioadă a anului trecut, dar ușor peste așteptările pieței.

- Profitul pe acțiune ajustat s-a situat la 0,20 dolari, cu mult peste estimarea consensuală a analiștilor de 0,13 dolari.

- Profitul pe acțiune raportat a atins 0,72 dolari, deși a fost stimulat semnificativ de un beneficiu punctual legat de rambursările taxelor de import.

- Compania se așteaptă ca veniturile să scadă în continuare în cursul primei jumătăți a anului fiscal 2027.

- Vânzările din China continentală au scăzut cu 17%, ritmul de scădere accelerându-se față de trimestrul anterior.

- Acțiunile Nike au scăzut cu aproximativ 35% de la începutul anului.

Rezultate mai bune decât se aștepta, dar investitorii privesc spre viitor

La prima vedere, raportul financiar al Nike părea încurajator. Compania a depășit așteptările analiștilor privind veniturile, și-a îmbunătățit profitabilitatea și a generat un profit net substanțial mai mare decât în anul precedent.

Cea mai mare surpriză pozitivă a venit din partea marjelor și a costurilor operaționale. Profitul operațional a crescut la aproximativ 1,3 miliarde de dolari, în timp ce profitul net a atins aproximativ 1,1 miliarde de dolari. Costul mai redus al vânzărilor a contribuit la compensarea veniturilor mai slabe și a susținut o rentabilitate mai puternică.

Cu toate acestea, investitorii și-au îndreptat rapid atenția de la rezultatele istorice către previziunile conducerii.

Această perspectivă a devenit, în cele din urmă, cea mai mare dezamăgire.

Conducerea: redresarea Nike va dura mai mult

Cea mai importantă concluzie din conferința privind rezultatele financiare nu a fost reprezentată de cifrele trimestriale, ci de tonul adoptat de CEO-ul Elliott Hill.

Hill a recunoscut că redresarea Nike rămâne inegală și va necesita mult mai mult timp înainte ca îmbunătățirile semnificative să devină vizibile.

Potrivit conducerii:

- creșterea vânzărilor se îmbunătățește doar în anumite categorii,

- multe lansări de produse noi abia acum ajung în magazine,

- reconstruirea parteneriatelor cu distribuitorii este un proces care durează mai mulți ani,

- impactul complet al noii strategii de produs nu se va materializa decât în trimestrele viitoare.

Hill a anunțat, de asemenea, că Nike intenționează să lanseze peste o duzină de noi modele de încălțăminte, subliniind totodată că aceste lansări vor avea nevoie de timp pentru a genera o creștere sustenabilă a veniturilor.

China rămâne cea mai mare provocare pentru Nike

Regiunea Chinei extinse continuă să fie cea mai mare sursă de îngrijorare pentru companie. Vânzările din regiune au scăzut cu 17%, comparativ cu o scădere de aproximativ 10% în trimestrul anterior, ceea ce o face una dintre piețele cu cele mai slabe performanțe ale Nike.

Mai mulți factori continuă să afecteze activitatea:

- o cerere mai redusă din partea consumatorilor,

- pierderi de cotă de piață în favoarea concurenților locali,

- niveluri ridicate ale stocurilor la partenerii de retail,

- un portofoliu de produse care, în ultima perioadă, a fost mai puțin atractiv decât cel al rivalilor.

Brandurile chineze de îmbrăcăminte sport, precum Anta Sports și Li Ning, continuă să câștige cotă de piață, profitând de preferința tot mai mare a consumatorilor pentru brandurile locale și răspunzând mai eficient la tendințele locale.

Acest aspect este deosebit de important, deoarece China Extinsă reprezintă încă aproximativ 15% din veniturile anuale ale Nike, fiind a treia cea mai mare piață a companiei după America de Nord și Europa, Orientul Mijlociu și Africa.

Consumatorii rămân sub presiune

Investitorii au fost, de asemenea, îngrijorați de comentariile directorului financiar care își încheie mandatul, Matthew Friend. Potrivit lui Friend: „Nu ne așteptăm ca situația să se îmbunătățească semnificativ în următoarele șase luni.”

Conducerea consideră că consumatorii din întreaga lume rămân sub presiunea costurilor ridicate de trai, îmbrăcămintea sportivă și încălțămintea sportivă numărându-se printre categoriile care înregistrează cea mai mare încetinire.

Printre factorii adversari suplimentari se numără:

- tarife mai mari,

- incertitudine geopolitică,

- cheltuieli prudente ale consumatorilor,

- lichidarea continuă a stocurilor mai vechi.

Încep să apară primele semne de progres

În ciuda perspectivelor prudente, conducerea a evidențiat câteva evoluții încurajatoare.

Cea mai puternică îmbunătățire se observă în prezent în America de Nord.

Veniturile din regiune au crescut cu aproximativ 3%, susținute de accentul reînnoit al Nike pe refacerea relațiilor cu distribuitorii, după strategia anterioară „Direct-to-Consumer” (vânzare directă către consumator) aplicată sub conducerea fostului CEO John Donahoe.

Compania a raportat, de asemenea, o îmbunătățire a cererii pentru produsele de fotbal, după o încetinire temporară la începutul acestui an, susținută de intensificarea campaniilor de marketing în jurul Cupei Mondiale FIFA din acest an și de un ritm mai rapid de lansare a noilor produse.

În plus, Nike se așteaptă ca marja brută să devină ușor pozitivă în primul trimestru al anului fiscal 2027.

Câștigurile unice au stimulat profitul raportat

Profitul raportat a beneficiat, de asemenea, de un element semnificativ nerecurent.

Nike a înregistrat aproximativ 986 de milioane de dolari legați de recuperarea anticipată a taxelor de import plătite anterior.

Ca urmare, profitul pe acțiune raportat a atins 0,72 dolari, în timp ce profitul pe acțiune ajustat, excluzând elementele unice, s-a ridicat la doar 0,20 dolari.

Pentru investitori, acest lucru sugerează că îmbunătățirea operațională de bază este mai modestă decât indică inițial cifrele principale privind profitul.

Ce urmăresc investitorii în prezent

În următoarele trimestre, investitorii se vor concentra probabil asupra mai multor evoluții cheie:

- dacă vânzările din China încep să se stabilizeze,

- ritmul de restabilire a parteneriatelor cu angrosiștii,

- succesul lansărilor viitoare de produse,

- impactul tarifelor și al costurilor de import asupra marjelor,

- tendințele cererii consumatorilor din America de Nord și Europa.

Dacă noul ciclu de produse al Nike prinde avânt și dinamica din America de Nord se menține, investitorii ar putea începe să reevalueze potențialul de profit pe termen lung al companiei.

Deocamdată, însă, chiar conducerea recunoaște că redresarea Nike va dura mai mult decât se aștepta piața cu doar câteva trimestre în urmă.

Nike se află în prezent într-o fază de tranziție. Fundamentele operaționale se îmbunătățesc treptat, susținute de o rentabilitate mai puternică, de creșterea veniturilor în America de Nord și de primele semne că noua strategie a companiei prinde avânt. Cu toate acestea, afacerea continuă să se confrunte cu provocări semnificative, în special în China, unde cererea rămâne slabă, concurența se intensifică, iar normalizarea stocurilor este încă în curs.

În următoarele câteva trimestre, investitorii vor pune probabil un accent mai mare pe dovezile că redresarea accelerează, mai degrabă decât pe rezultatele trimestriale individuale peste așteptări.

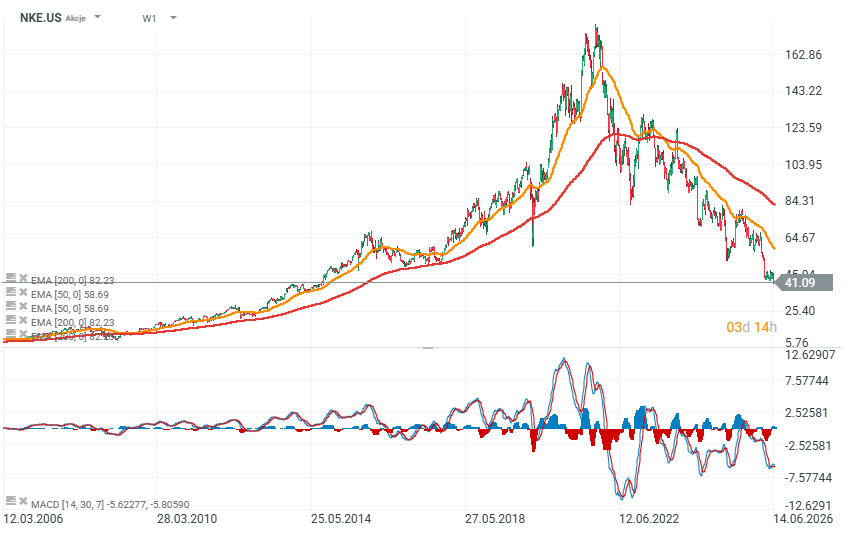

Acțiunile și evaluarea Nike (NKE.US)

Acțiunile Nike se tranzacționează acum la niveluri nemaiîntâlnite din 2014, după ce au scăzut cu aproape 80% față de maximele istorice. Tranzacțiile după închiderea bursei, în urma publicării rezultatelor financiare, au sugerat că acțiunile ar putea deschide sub 40 de dolari pe acțiune, cu aproximativ 50% sub media mobilă pe 200 de săptămâni. Amploarea vânzărilor masive este semnificativă din punct de vedere istoric și reflectă îngrijorările investitorilor cu privire la ritmul de redresare al companiei.

Sursă: xStation

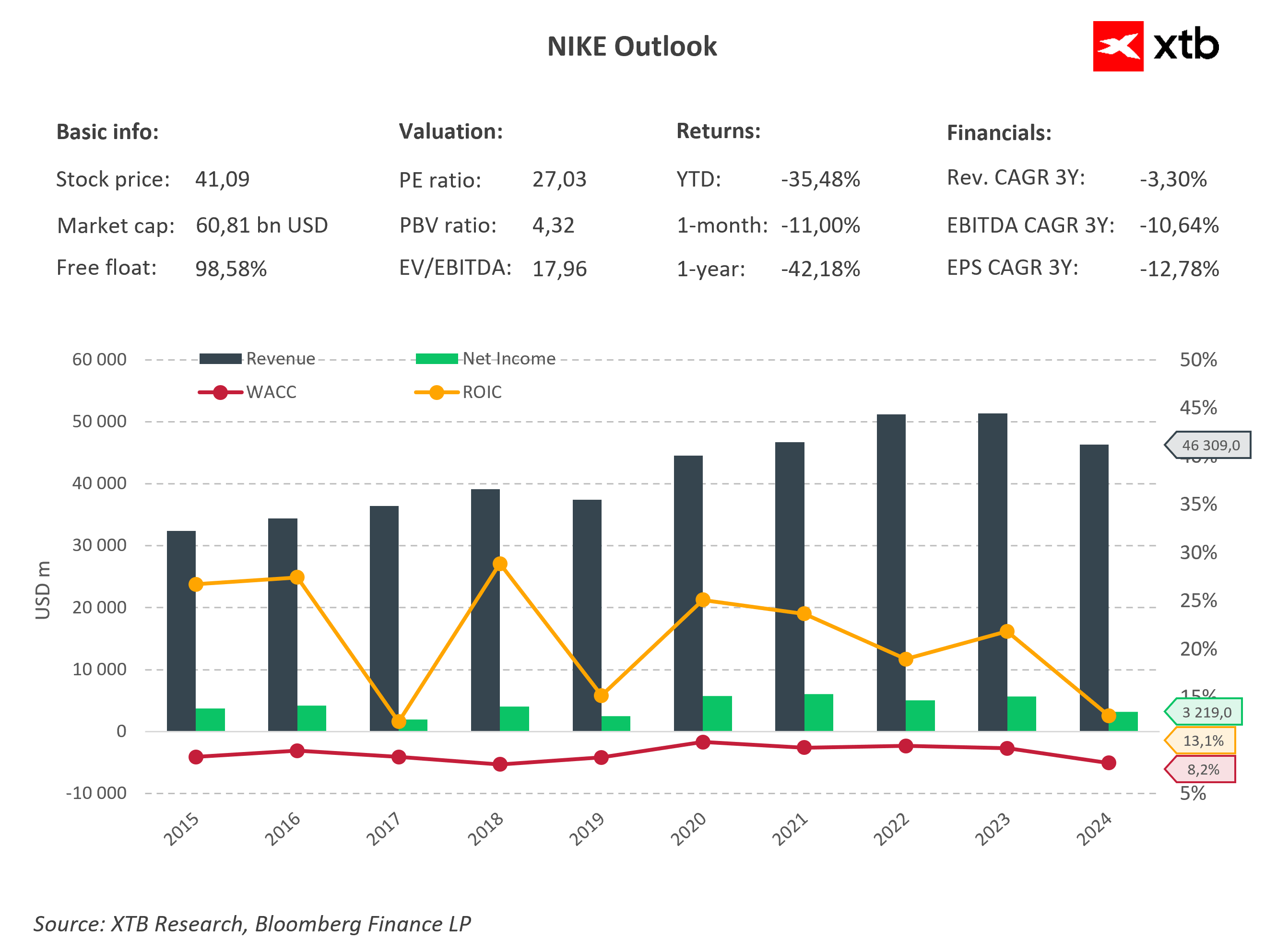

În ciuda pierderilor de peste 35% de la începutul anului și de peste 42% în ultimele douăsprezece luni, Nike rămâne una dintre cele mai profitabile companii de îmbrăcăminte sportivă din lume. Compania are o capitalizare de piață de aproximativ 60,8 miliarde de dolari, în timp ce raportul preț-profit de aproximativ 27 — cu aproximativ 10% peste media companiilor din S&P 500 — sugerează că acțiunea nu este deosebit de ieftină, investitorii acordând în continuare o valoare semnificativă potențialului său de redresare pe termen lung.

În același timp, nu pot fi ignorați indicatorii fundamentali în deteriorare. În ultimii trei ani, veniturile, EBITDA și profitul pe acțiune au înregistrat toate rate de creștere anuale compuse negative.

Graficul ilustrează clar că, după ce au atins venituri record de peste 51 miliarde de dolari în anii fiscali 2022 și 2023, vânzările au început să scadă, ajungând la aproximativ 46,3 miliarde de dolari. Profitul net a scăzut și mai brusc, până la aproximativ 3,2 miliarde de dolari, reflectând presiunea asupra marjelor cauzată de lichidarea stocurilor, de scăderea cererii consumatorilor și de slăbiciunea continuă a pieței din China.

Chiar și așa, Nike continuă să genereze o rentabilitate a capitalului investit (ROIC) de aproximativ 13%, cu mult peste costul mediu ponderat al capitalului (WACC) estimat la aproximativ 8%. Acest lucru indică faptul că societatea continuă să creeze valoare pentru acționari, deși marja dintre randamente și costul capitalului este considerabil mai redusă decât era în urmă cu câțiva ani.

Următoarele câteva trimestre vor fi decisive pentru a stabili dacă strategia de redresare a directorului general Elliott Hill poate inversa traiectoria negativă a companiei. Dacă vânzările din China încep să se stabilizeze și lansările de produse noi accelerează cu succes creșterea veniturilor, evaluarea actuală s-ar putea dovedi, în cele din urmă, atractivă. Cu toate acestea, dacă veniturile continuă să scadă pe tot parcursul anului fiscal 2027, investitorii ar putea să-și reducă din nou așteptările față de una dintre cele mai recunoscute mărci sportive din lume.

Sursă: XTB Research

Rezultatele financiare ale Berkshire: Ce ne spun rapoartele despre direcția pieței?

Deschiderea sesiunii din SUA: Datoria și Strâmtoarea Hormuz alimentează îngrijorările tot mai mari.

Intel are nevoie de 15 miliarde de dolari. Este vorba de o problemă financiară sau de prețul unei expansiuni ambițioase?

Calendarul economic: Piețele se trezesc la viață după un weekend marcat de impasul geopolitic🚢

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."