Acțiunile Vodafone (VOD.UK) au înregistrat o creștere de peste 11% vineri, după anunțarea uneia dintre cele mai mari tranzacții din sectorul european al telecomunicațiilor din ultimii ani. Vega, un vehicul de investiții controlat de familia miliardarului francez din domeniul telecomunicațiilor Xavier Niel, a convenit să achiziționeze întreaga participație de 16,2% a Emirates Telecommunications Group (e&) în Vodafone pentru aproximativ 4,4 miliarde de lire sterline (5,1 miliarde de euro / aproximativ 6 miliarde de dolari).

La prima vedere, reacția pieței părea să fie determinată pur și simplu de prețul de achiziție. Cu toate acestea, investitorii au văzut mult mai mult decât o simplă primă față de prețul anterior al acțiunilor Vodafone. Pentru mulți participanți la piață, tranzacția reprezintă un puternic vot de încredere din partea unuia dintre cei mai experimentați investitori europeni din domeniul telecomunicațiilor, sugerând că Vodafone are încă o valoare considerabilă neexploatată.

Aceasta este mai mult decât o simplă tranzacție în bloc

După obținerea aprobărilor de reglementare, Vega va deveni cel mai mare acționar al Vodafone, înlocuind e&, care își retrage integral investiția.

Un aspect important este faptul că Xavier Niel a subliniat că nu are intenția de a achiziționa întreaga companie. În conformitate cu Codul britanic privind preluările, Vega a confirmat că investiția este concepută ca o participație minoritară strategică pe termen lung, menită să susțină dezvoltarea viitoare a Vodafone, mai degrabă decât să preia controlul asupra afacerii.

Această distincție contează. Piețele privesc de obicei investitorii financiari pe termen scurt într-un mod foarte diferit față de specialiștii strategici din industrie, cu zeci de ani de experiență operațională. În acest caz, Vodafone câștigă un acționar care a construit și dezvoltat cu succes unele dintre cele mai mari companii de telecomunicații din Europa.

Prețul de achiziție sugerează că Vodafone ar fi putut fi subevaluată

Acțiunile au fost achiziționate la aproximativ 110,5 pence pe acțiune, pe lângă dividendul final al Vodafone.

Pentru comparație, Vodafone a închis sesiunea de tranzacționare anterioară la 97,76 pence.

O primă de această mărime atrage inevitabil atenția investitorilor. Atunci când unul dintre cei mai de succes investitori europeni din domeniul telecomunicațiilor este dispus să plătească un preț semnificativ mai mare decât cel practicat pe piață, se ridică în mod firesc întrebarea dacă piața publică a subevaluat Vodafone.

Acest lucru explică de ce acțiunile s-au apropiat rapid de prețul tranzacției imediat după anunț.

Cine este Xavier Niel și de ce îi pasă pieței?

Pentru mulți investitori, identitatea cumpărătorului este chiar mai importantă decât prima de achiziție în sine.

Xavier Niel este considerat de mult timp unul dintre cei mai influenți antreprenori și investitori din domeniul telecomunicațiilor din Europa. Prin intermediul companiilor controlate de grupul familiei Niel, el deține active în domeniul telecomunicațiilor în 26 de țări din Europa și America Latină, deservind aproximativ 139 de milioane de abonați, angajând 45.000 de persoane și generând în jur de 24 de miliarde de euro venituri anuale, alături de peste 9 miliarde de euro EBITDAaL.

Portofoliul include companii precum iliad, Salt, Monaco Telecom, Eir, Tele2 și Millicom.

Strategia sa de investiții s-a concentrat în mod constant pe identificarea activelor de telecomunicații subevaluate, îmbunătățirea eficienței operaționale și crearea de valoare pentru acționari pe termen lung.

La anunțarea tranzacției, Niel a descris Vodafone ca fiind o companie cu mărci puternice, active de înaltă calitate, poziții de lider pe mai multe piețe și un potențial substanțial de creștere pe termen lung. În viziunea sa, simplificarea continuă a structurii corporative a Vodafone a poziționat compania pentru a intra într-o nouă fază de creștere și de performanță financiară mai solidă.

Se apropie oare Vodafone de un punct de cotitură?

Ultimii ani nu au fost ușori pentru Vodafone.

Compania a întreprins un amplu program de restructurare, cedând anumite afaceri, simplificându-și structura organizațională și concentrându-și resursele pe piețele cele mai atractive. Printre cele mai importante etape s-au numărat finalizarea vânzării operațiunilor sale din Italia și fuziunea planificată a Vodafone UK cu Three UK, care se preconizează că va genera sinergii substanțiale de costuri, consolidând în același timp poziția competitivă a operatorului.

În ciuda acestor eforturi, investitorii au rămas precauți. Sectorul european al telecomunicațiilor continuă să se confrunte cu o creștere modestă, o concurență intensă la nivel de prețuri și cerințe mari de cheltuieli de capital legate de implementarea rețelelor de fibră optică și 5G.

Ca urmare, mulți operatori europeni de telecomunicații au continuat să se tranzacționeze la multipli de evaluare relativ scăzuți, în ciuda îmbunătățirilor operaționale.

În acest context, investiția familiei Niel poate fi interpretată ca un semnal că piața ar putea încă să subestimeze beneficiile restructurării Vodafone, precum și potențialul său pe termen lung în ceea ce privește profiturile și fluxul de numerar.

Riscurile nu au dispărut

Asta nu înseamnă că investiția este lipsită de riscuri.

Vodafone își desfășoară în continuare activitatea într-un sector caracterizat de o creștere structurală relativ lentă și de cerințe substanțiale de capital. Extinderea rețelelor de fibră optică, implementarea infrastructurii 5G și menținerea competitivității necesită investiții continue de miliarde de lire sterline, în timp ce presiunea reglementării și concurența agresivă la nivel de prețuri continuă să limiteze creșterea marjelor.

O altă provocare importantă rămâne povara datoriei Vodafone și capacitatea sa de a genera un flux de numerar liber stabil. Menținerea unei generări sănătoase de numerar este esențială nu numai pentru finanțarea investițiilor viitoare, ci și pentru susținerea distribuțiilor către acționari. În cele din urmă, succesul restructurării companiei va depinde de capacitatea conducerii de a transforma o structură corporativă mai eficientă într-o rentabilitate mai mare și durabilă.

Ce ar trebui să urmărească investitorii în continuare?

În lunile următoare, investitorii se vor concentra în primul rând pe finalizarea tranzacției și pe primele semne de cooperare între echipa de conducere a Vodafone și noul său acționar majoritar.

Din perspectiva investițională, însă, trei întrebări vor atrage probabil cea mai mare atenție:

- Poate Vodafone să-și îmbunătățească în continuare generarea de flux de numerar liber?

- Se va traduce restructurarea într-o rentabilitate mai mare pe termen lung?

- Poate vasta experiență a lui Xavier Niel în domeniul telecomunicațiilor să contribuie la valorificarea operațiunilor Vodafone din Europa și Africa?

Deși creșterea de vineri a fost determinată în mare parte de prima inclusă în prețul de achiziție, semnificația pe termen lung a tranzacției s-ar putea dovedi mult mai mare.

Piața nu doar că evaluează compania la un nivel mai ridicat, ci își pune și încrederea într-un investitor care a demonstrat în repetate rânduri capacitatea de a crea valoare într-unul dintre cele mai provocatoare sectoare din Europa.

Dacă Vodafone reușește să transforme anii de restructurare într-o creștere mai puternică a profiturilor și în generarea de flux de numerar liber, tranzacția de vineri ar putea fi, în cele din urmă, amintită ca momentul în care investitorii au început să reevalueze potențialul de investiție pe termen lung al companiei.

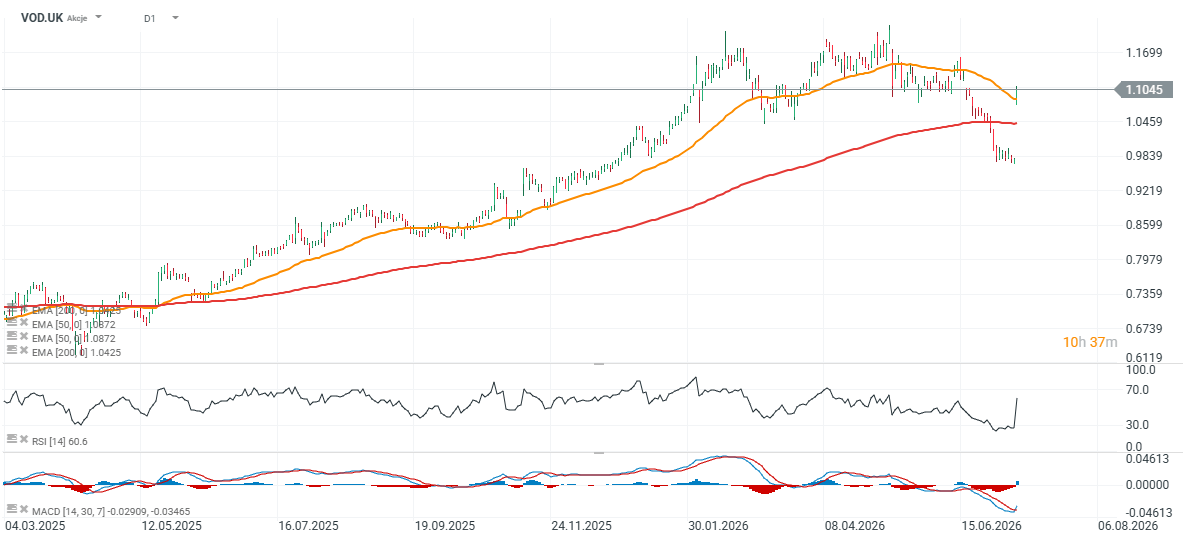

Graficul prețului acțiunilor Vodafone (VOD.UK, zilnic)

În urma investiției lui Xavier Niel, acțiunile Vodafone au depășit decisiv media mobilă exponențială pe 200 de zile (EMA200), încercând să inverseze tendința descendentă pe termen lung.

Pentru ca scenariul bullish să rămână intact, acțiunea va trebui să se mențină peste zona de 105 pence, unde atât recentul decalaj de rupere, cât și media mobilă exponențială pe 50 de zile oferă suport. Dacă impulsul de cumpărare continuă, următorul obiectiv major de creștere se situează în jurul valorii de 117 pence, care reprezintă prima zonă semnificativă de rezistență tehnică.

Sursă: xStation 5

Acțiunea săptămânii: Arista Networks — O companie tehnologică de rang secund cu rezultate de top

Deschiderea sesiunii din SUA: Indicele S&P 500 dă dovadă de rezistență, în timp ce sectorul semiconductorilor rămâne în urmă 🚩 Western Digital în scădere cu 12%

Rezultatele financiare ale SoftBank: Intel și IA nu sunt suficiente?

Nasdaq 100 scade din nou 🚩 SanDisk înregistrează o scădere de 10% după publicarea rezultatelor financiare, sectorul semiconductorilor se află sub presiune

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."