Pentru majoritatea investitorilor, AMS OSRAM poate fi asociată cu vânzarea becurilor. Cu toate acestea, evenimentele și schimbările recente din cadrul companiei obligă piața să o privească într-o altă lumină. Compania are un potențial real de a deveni un alt punct de blocaj pentru industria IA.

Situația de la ams OSRAM este complexă. Pe de o parte, dispune de tehnologie, experiență, un portofoliu extins și opțiuni de creștere extrem de interesante. Pe de altă parte, rămâne o companie care iese dintr-un proces dificil de restructurare, cu datorii mari, pierderi nete și o serie de riscuri legate de strategia sa.

Cu toate acestea, oportunitățile care se deschid în fața companiei și potențialul de creștere a valorii sunt atât de impresionante încât este greu de ignorat.

Cu ce se ocupă de fapt AMS OSRAM?

AMS OSRAM este un producător european de soluții optice și de senzori. Produsele sale sunt destinate, printre altele, sectorului auto, electronicii de larg consum, industriei și aplicațiilor medicale. Totuși, cea mai importantă nouă direcție vizează centrele de date pentru IA.

Compania trece printr-o transformare treptată către un model mai axat pe fotonica digitală (DP), adică utilizarea luminii pentru transmiterea și procesarea informațiilor.

Aceasta este o piață cu un potențial enorm. S-ar putea dovedi a fi o fundătură sau fundamentul unei alte revoluții tehnologice. Compania nu pătrunde în domenii noi fără experiență. Baza sa tehnologică include peste 12.000 de brevete.

O angajare decisivă

Esența tezei de investiție este aplicarea fotonicii digitale în domeniul IA.

În sistemele mari de IA, problema nu mai ține doar de numărul de cipuri GPU. O constrângere din ce în ce mai importantă este viteza și eficiența energetică cu care datele pot fi transferate între acestea. Conexiunile tradiționale prin cablu au limitări: cu cât clusterul de calcul este mai mare și cu cât distanța este mai lungă, cu atât pierderile de energie sunt mai mari, cu atât se generează mai multă căldură și cu atât complexitatea întregului sistem este mai ridicată. Acest lucru este important și promițător

în contextul precedentelor istorice. Revoluțiile și invențiile revoluționare nu s-au bazat pe descoperiri izolate, ci pe o serie de mecanisme și metode inovatoare combinate într-un singur sistem.

De aceea, industria a început să caute alte soluții, inclusiv cele optice. În loc să transmită semnale electric, o parte din comunicare se poate realiza folosind lumina. Acest lucru poate reduce potențial consumul de energie și poate îmbunătăți debitul.

O știre din ultimele zile care transformă tezele speculative de investiții într-un nou model de afaceri construit sub ochii noștri este transferul unuia dintre managerii Nvidia Networking la ams OSRAM. Angajarea de personal de elită din prima linie a revoluției IA și a semiconductorilor nu garantează succesul, dar îl apropie în mod clar.

Un viitor strălucit (?)

Pe baza datelor actuale, băncile de investiții estimează veniturile DP-AI la aproximativ 200 de milioane de euro pe an în jurul anului 2030. Acestea sunt sume semnificative, dar astăzi veniturile companiei sunt de 3 miliarde de euro, așa că entuziasmul instituțional este în prezent limitat. Ce ar putea schimba această situație?

Pentru a răspunde la această întrebare, trebuie să privim în interiorul centrelor de date construite în întreaga lume:

- În primul rând, centrele de calcul evoluează către un număr tot mai mare de GPU-uri specializate pe fiecare cluster de IA. Mai multe GPU-uri înseamnă nevoia de mai multe comutatoare și cabluri. Asta înseamnă latență, probleme de lățime de bandă și pierderi de energie prin generarea excesivă de căldură, care trebuie apoi eliminată. Fotonica poate reduce doi factori de cost simultan, îmbunătățind în același timp performanța.

- Acestea nu sunt speculații. Chiar Nvidia, în articolele sale de cercetare, indică faptul că utilizarea corectă a soluțiilor existente poate reduce consumul de energie cu 350% față de comutatoarele tradiționale. În plus, miliarde de comutatoare, cabluri și prize înseamnă miliarde de oportunități pentru defecțiuni mecanice. Soluțiile bazate pe lumină elimină majoritatea materialelor și a pieselor mobile din infrastructură.

- Mai mult, cercetările arată că puterea de calcul a infrastructurii de IA a crescut cu 300% în doi ani. La ritmul actual de creștere, care se preconizează că va crește, ne putem regăsi rapid într-o situație în care memoria HBM devine un gât de sticlă, deoarece în acea industrie debitul a crescut cu „doar” aproximativ 150% în aceeași perioadă. În acel moment, fotonica încetează să mai fie o curiozitate și devine o necesitate.

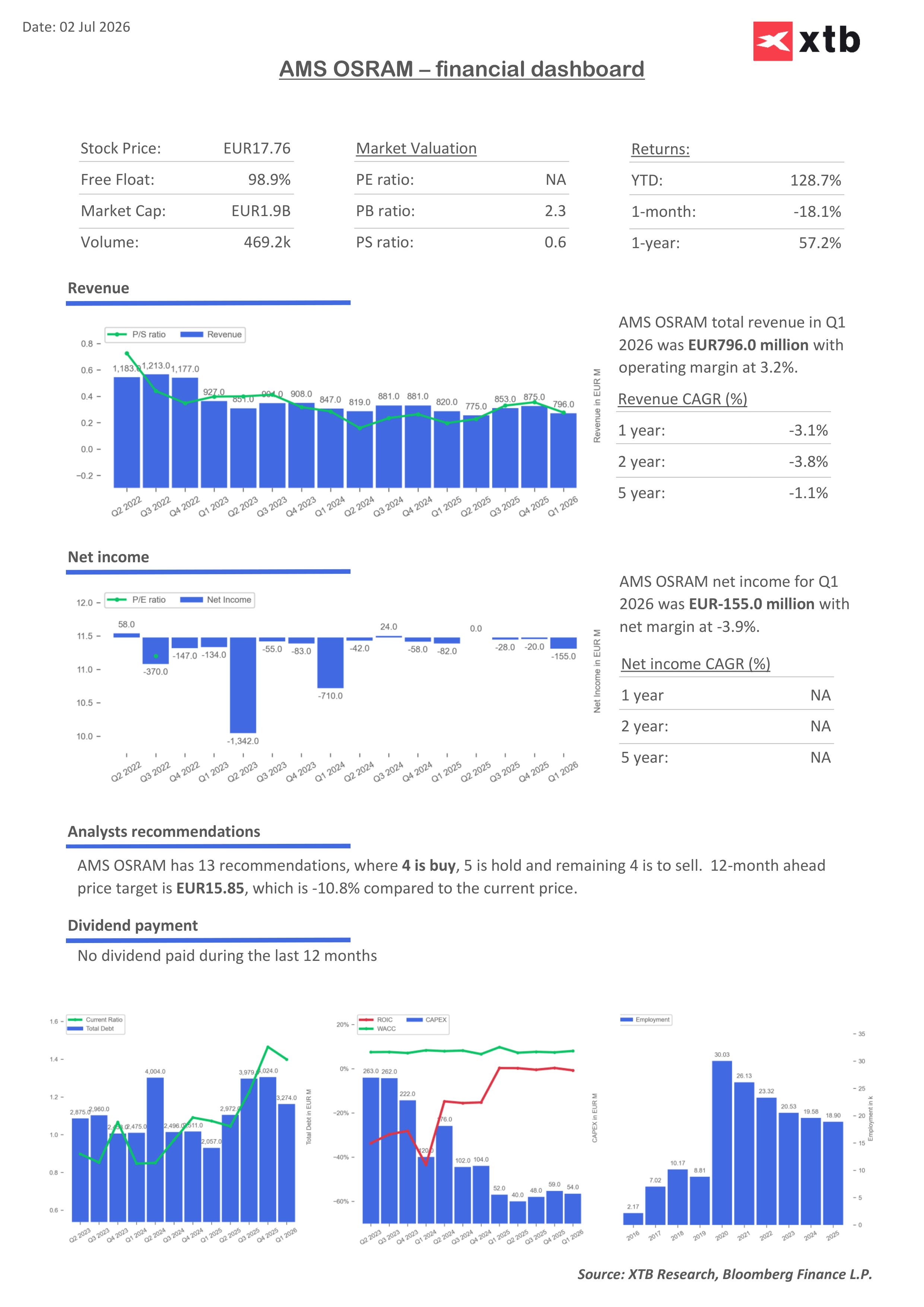

Dincolo de o piață complet nouă, determinată de potențiale puncte de blocaj, compania are o serie de afaceri „vechi” și mai cu picioarele pe pământ. Una dintre acestea o reprezintă ochelarii VR/AR, domeniu în care compania este, de asemenea, un actor important. Jefferies estimează că compania ar putea furniza componente în valoare de peste 50 de euro pe dispozitiv, iar la un volum estimat de aproximativ 5 milioane de unități în 2028, acest lucru ar putea însemna venituri de aproximativ 375 de milioane de euro.

Bilanțul financiar afectează perspectiva de creștere

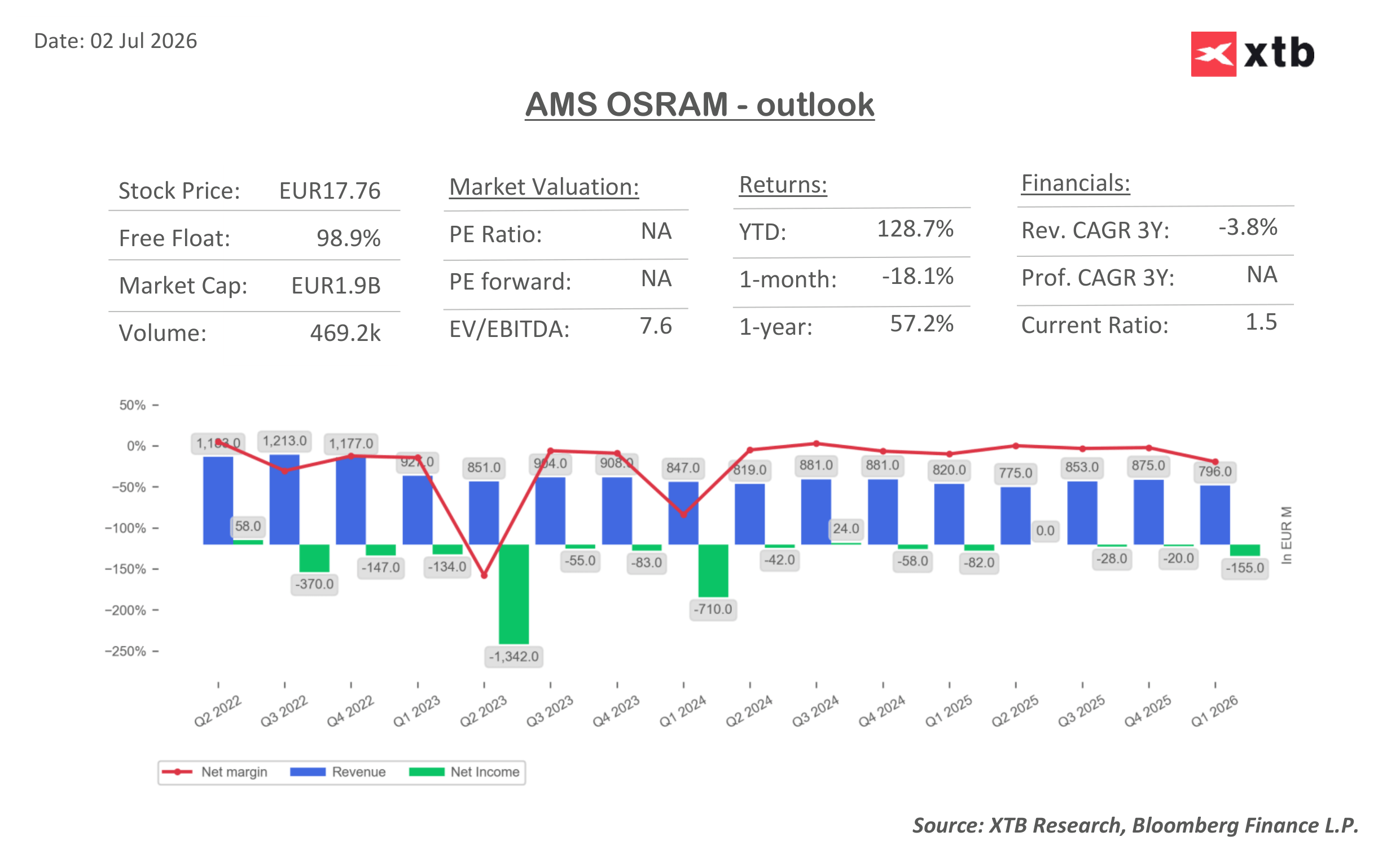

Cea mai mare problemă pentru ams OSRAM nu este lipsa tehnologiei, ci situația financiară. Compania continuă să raporteze pierderi nete, iar conform raportului din primul trimestru al anului 2026, pierderea netă a fost de aproximativ 154 milioane EUR. Analiștii se așteaptă ca profitul pe acțiune să rămână negativ pe tot parcursul anului 2026, rezultate pozitive fiind așteptate abia în 2027.

Aceasta înseamnă că piața cumpără astăzi în principal viitorul, nu prezentul. Acesta reprezintă un risc, dar implică totodată o reducere substanțială a profiturilor, care, în mod realist, s-ar putea să nu apară niciodată sau s-ar putea dovedi a fi mult mai mici.

Veniturile sunt mari, iar EBITDA rămâne pozitivă, dar profitul net și fluxul de numerar liber sunt slabe. Raportul subliniază, de asemenea, un nivel ridicat al levierului financiar, levierul EBITDA fiind, conform Fitch, de 6,3x la sfârșitul anului 2025.

Aceste cifre temperează perspectiva de creștere. Compania poate dispune de o tehnologie atractivă, dar dacă transformarea durează mai mult și fluxurile de numerar rămân slabe, riscul financiar îi va limita constant marja de manevră.

Măsuri de atenuare

AMS OSRAM încearcă să îmbunătățească situația prin restructurare și vânzarea de active. Se preconizează că programul „Simplify” va genera economii anuale de aproximativ 200 de milioane de euro până în 2028, iar cedările de active ar urma să genereze venituri de aproximativ 670 de milioane de euro. Conform raportului, aceste măsuri sunt menite să susțină reducerea datoriei și parcursul către un flux de numerar liber pozitiv în 2027.

Aceasta este o piesă importantă a puzzle-ului. Dacă economiile, vânzările de active și o îmbunătățire a ciclului din sectorul auto vor coincide cu primele semnale de comercializare în domeniul fotonicii pentru IA sau al realității augmentate (AR), ams OSRAM ar putea începe să pară o companie care a trecut cu succes printr-un proces de restructurare. Dacă, însă, oricare dintre aceste elemente eșuează, piața ar putea reveni rapid la punerea sub semnul întrebării a viitorului companiei.

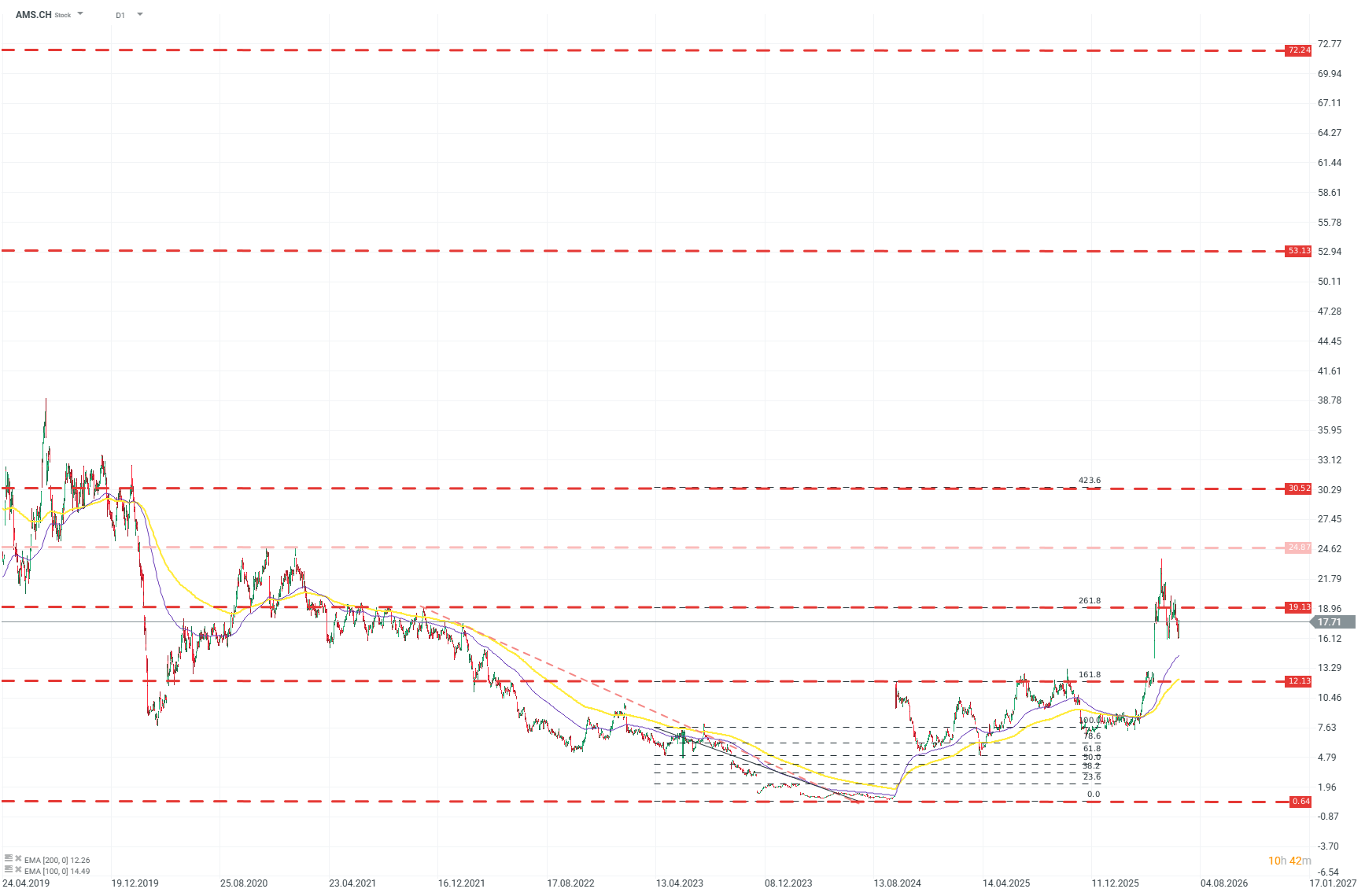

AMS.CH (Interval D1)

Compania a înregistrat deja o creștere substanțială față de nivelul minim atins, de aproximativ 2000%, cu o creștere de peste 100% în ultimele 3 luni. În ciuda acestui fapt, compania mai are încă un drum lung de parcurs pentru a-și recupera valorile de dinainte de 2022. Sursă: xStation5

Kamil Szczepański, Analist piețe financiare XTB

Totul sau nimic: previziuni privind rezultatele financiare ale ServiceNow

A pierdut sectorul SaaS prea mult? Morgan Stanley spune că da.

Deschiderea sesiunii din SUA: Piața își extinde pierderile pe fondul îngrijorărilor crescânde ale investitorilor

Rezumatul zilei: Scăderea inflației slăbește dolarul și determină creșteri ale aurului și ale indicelui S&P 500

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."