- Apollo susține că piața ar putea fi excesiv de optimistă în ceea ce privește ritmul de monetizare a IA, consensul estimând că fluxul de numerar liber al giganților tehnologici se va dubla cu mult în următorii câțiva ani.

- Scăderea prețurilor token-urilor și intensificarea concurenței din partea modelelor chineze de IA ar putea face ca previziunile actuale privind profiturile să fie mai greu de atins, exercitând o presiune suplimentară asupra marjelor de profit ale celor mai mari companii din domeniul tehnologiei.

- Dacă randamentele investițiilor în IA vor dura mai mult decât se aștepta, impactul s-ar putea extinde mult dincolo de sectorul tehnologic, declanșând o reevaluare a „Magnificilor 7”, afectând indicele mai larg S&P 500 și încetinind potențial economia globală.

- Amazon rămâne cel mai mare emitent de obligațiuni dintre principalii „hyperscaleri”, strângând peste 100 de miliarde de dolari pentru a finanța extinderea infrastructurii sale de IA.

- Apollo susține că piața ar putea fi excesiv de optimistă în ceea ce privește ritmul de monetizare a IA, consensul estimând că fluxul de numerar liber al giganților tehnologici se va dubla cu mult în următorii câțiva ani.

- Scăderea prețurilor token-urilor și intensificarea concurenței din partea modelelor chineze de IA ar putea face ca previziunile actuale privind profiturile să fie mai greu de atins, exercitând o presiune suplimentară asupra marjelor de profit ale celor mai mari companii din domeniul tehnologiei.

- Dacă randamentele investițiilor în IA vor dura mai mult decât se aștepta, impactul s-ar putea extinde mult dincolo de sectorul tehnologic, declanșând o reevaluare a „Magnificilor 7”, afectând indicele mai larg S&P 500 și încetinind potențial economia globală.

- Amazon rămâne cel mai mare emitent de obligațiuni dintre principalii „hyperscaleri”, strângând peste 100 de miliarde de dolari pentru a finanța extinderea infrastructurii sale de IA.

Se preconizează că cele mai mari companii de tehnologie din lume vor investi aproximativ 3 trilioane de dolari în infrastructura de inteligență artificială în următorii ani, ceea ce ridică o întrebare esențială: vor genera aceste investiții enorme în IA randamente suficient de repede?

- Acest lucru marchează o schimbare subtilă, dar extrem de importantă, în narațiunea pieței. Investitorii nu mai dezbat dacă IA este o tehnologie transformatoare — acest aspect este în mare parte stabilit. În schimb, discuția s-a orientat, pe bună dreptate, către aspectele economice ale boom-ului IA.

- Analiștii de la Apollo Global Management susțin că așteptările actuale ale pieței s-ar putea baza pe un calendar prea optimist. Comercializarea IA ar putea dura mult mai mult decât anticipează în prezent investitorii. Dacă acest lucru se va dovedi adevărat, consecințele s-ar extinde mult dincolo de acțiunile din sectorul tehnologic și ar putea afecta, în cele din urmă, piața de capital în ansamblu.

- La această incertitudine se adaugă apariția Chinei ca un concurent serios pentru modelele occidentale de IA. Potrivit Apollo, modelele chinezești au câștigat popularitate în ultimele luni, mărindu-și constant cota pe piața globală a IA și reducând decalajul competitiv față de omologii lor americani.

Istoria sugerează că tehnologiile revoluționare au adesea nevoie de mai mult timp

Nu este deloc prima dată când investitorii au fost fascinați de o tehnologie transformatoare. În secolul al XIX-lea, capitalul a inundat sectorul construcției de căi ferate. Căile ferate au devenit, în cele din urmă, una dintre cele mai importante inovații din istoria economică, însă mulți investitori nu au reușit să obțină randamentele pe care le așteptau. S-au construit prea multe linii ferate, concurența s-a extins mai repede decât cererea, iar capitalul a avut nevoie de mult mai mult timp pentru a genera randamente atractive decât se prevăzuse inițial.

Acțiunile companiilor feroviare s-au prăbușit în cele din urmă după ani de câștiguri spectaculoase, chiar dacă liniile ferate în sine au fost construite și au transformat fundamental comerțul global. Prin urmare, ar fi naiv să presupunem că extinderea infrastructurii de IA trebuie să se traducă automat într-o piață bull susținută pentru acțiunile din sectorul tehnologic.

Un model remarcabil de similar a apărut în timpul boom-ului fibrei optice de la sfârșitul anilor 1990. Internetul a schimbat fără îndoială lumea, dar o mare parte a infrastructurii a rămas subutilizată timp de ani de zile, în timp ce numeroase companii de telecomunicații au dat faliment în urma prăbușirii dot-com-urilor.

Paradoxul marilor revoluții tehnologice este că tehnologia are adesea succes cu mult înaintea multora dintre investitorii săi inițiali. Apollo susține că piața actuală a IA s-ar putea confrunta tocmai cu acest tip de risc.

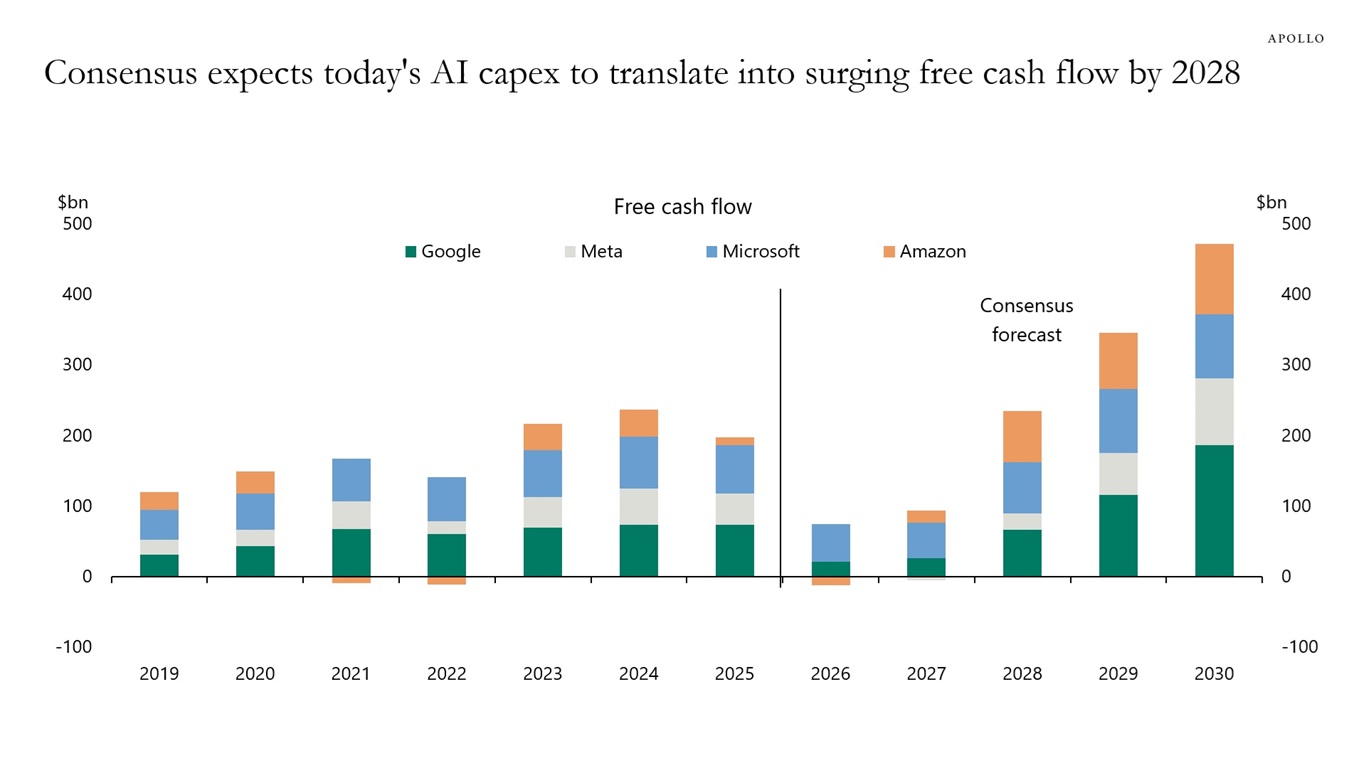

Piața presupune că fluxurile de numerar vor accelera rapid

Consensul de pe Wall Street se așteaptă ca fluxul de numerar liber generat de hiperscaleri — inclusiv Microsoft, Amazon, Alphabet și Meta — să se dubleze cu mult în următorii câțiva ani. Această ipoteză stă la baza unei mari părți din evaluările actuale.

Giganții tehnologici investesc sute de miliarde de dolari în centre de date, procesoare grafice (GPU) și infrastructură energetică, deoarece investitorii se așteaptă ca serviciile de IA să înceapă să genereze fluxuri de numerar extraordinare în viitorul apropiat. Dar ce se întâmplă dacă randamentele semnificative vor apărea abia peste cinci sau șapte ani, în loc de doi?

Acest lucru nu ar însemna neapărat că aceste investiții au fost greșite. Ar însemna pur și simplu că investitorii au subestimat timpul necesar pentru ca acestea să producă randamente economice atractive — iar această diferență de timp s-ar putea dovedi extrem de costisitoare.

Prognozele actuale presupun că fluxul de numerar liber al celor mai mari „hyperscaleri” va începe să accelereze încă din 2027, înainte de a înregistra o creștere bruscă în 2028. Realizarea acestor proiecții ar necesita ca generarea de numerar să crească cu mult peste cheltuielile de capital care au atins deja niveluri record. Cu alte cuvinte, profiturile ar trebui să accelereze într-un ritm fără precedent.

Întrebarea evidentă este: ce se întâmplă dacă nu se întâmplă așa?

Sau ce se întâmplă dacă apar pe parcurs costuri cu totul noi — costuri greu de cuantificat astăzi, cum ar fi conexiunile costisitoare la rețeaua electrică din SUA sau cheltuielile operaționale semnificativ mai mari necesare pentru a susține o infrastructură de IA din ce în ce mai consumatoare de energie?

Sursă: Apollo Global

Două evoluții încep să trezească îngrijorări

Apollo evidențiază două tendințe care ar putea face ca previziunile actuale să fie mai greu de atins.

Prima este scăderea rapidă a prețurilor token-urilor.

Fiecare nouă generație de modele de IA devine mai eficientă, concurența se intensifică, iar costul procesării aceleiași cantități de informații continuă să scadă. Acest lucru aduce beneficii clienților, dar exercită totodată o presiune tot mai mare asupra prețurilor și marjelor de profit ale furnizorilor de IA.

La fel ca majoritatea tehnologiilor, serviciile de IA vor deveni probabil mai ieftine în timp.

A doua preocupare o reprezintă poziția competitivă tot mai puternică a Chinei.

Până de curând, mulți investitori presupuneau că modelele americane își vor menține un avans tehnologic confortabil. Datele Apollo sugerează însă că modelele chineze își măresc constant atât cota de piață globală, cât și ponderea în utilizarea totală a token-urilor.

Dacă clienții vor acorda din ce în ce mai multă prioritate raportului preț-performanță, în loc să aleagă pur și simplu cel mai avansat model, liderii de piață actuali s-ar putea bucura de un avantaj competitiv mai mic decât se așteaptă investitorii în prezent.

Provocarea constă în faptul că facturile sosesc imediat

Cea mai mare problemă nu o reprezintă cheltuielile de capital în sine. Problema este momentul. Centrele de date trebuie construite astăzi. GPU-urile trebuie achiziționate astăzi. Contractele de energie electrică trebuie încheiate astăzi. Finanțarea trebuie, de asemenea, asigurată imediat.

Veniturile, însă, pot sosi mult mai târziu.

Aceasta creează un decalaj potențial periculos, în care costurile cresc exact conform planului, în timp ce profiturile nu reușesc să țină pasul.

Dacă monetizarea IA continuă să fie amânată tot mai mult în viitor, marjele operaționale ale celor mai mari companii de tehnologie ar putea fi supuse presiunii tocmai atunci când investitorii se așteaptă ca acestea să crească spectaculos.

De ce o problemă pentru o mână de companii ar putea deveni o problemă la nivelul întregii piețe

Acum zece ani, un scenariu similar ar fi avut consecințe mult mai reduse. Astăzi, însă, cele mai mari companii de tehnologie dețin o pondere enormă atât din capitalizarea de piață a indicelui S&P 500, cât și din creșterea generală a profiturilor.

Ca urmare, orice reevaluare semnificativă s-ar extinde, aproape sigur, dincolo de Microsoft, Amazon sau Nvidia.

O cerere mai mică decât cea așteptată pentru infrastructura de IA ar afecta probabil producătorii de semiconductori, operatorii de centre de date, furnizorii de utilități, furnizorii de echipamente de răcire, companiile de rețele și practic întregul ecosistem construit în jurul inteligenței artificiale.

IA nu mai este pur și simplu un alt sector tehnologic. A devenit unul dintre motoarele principale care alimentează ciclul de investiții actual.

Este aceasta o altă bulă „dot-com”?

Nu neapărat.

Există o diferență majoră între boom-ul actual al IA și bula internetului de la sfârșitul anilor 1990.

Cele mai mari companii de tehnologie își finanțează investițiile folosind afaceri care generează deja zeci de miliarde de dolari în flux de numerar anual. Microsoft, Alphabet și Meta nu sunt companii speculative care speră să devină profitabile — ele se numără printre cele mai profitabile corporații din istorie.

Acest lucru reduce semnificativ probabilitatea unui colaps complet similar cu cel din era „dot-com”.

Cu toate acestea, istoria ne oferă o altă lecție valoroasă: o tehnologie revoluționară nu devine automat o investiție excelentă în fiecare etapă a dezvoltării sale. De cele mai multe ori, investitorii supraestimează rapiditatea cu care noile tehnologii încep să genereze randamente semnificative asupra capitalului investit.

Întrebarea cheie nu mai este dacă IA va schimba lumea

Piața a răspuns deja în mare măsură la această întrebare. O întrebare mult mai interesantă astăzi este dacă evaluările actuale presupun că comercializarea IA se va produce prea repede. Tocmai pe acest aspect consideră Apollo că investitorii ar trebui să se concentreze.

Dacă prețurile din domeniul IA continuă să scadă, concurența se intensifică, iar randamentele investițiilor de sute de miliarde de dolari sunt amânate cu câțiva ani, piețele ar putea fi nevoite să-și reevalueze așteptările optimiste de astăzi.

Acest lucru nu ar însemna sfârșitul revoluției IA. Istoria căilor ferate, a electricității și a internetului sugerează ceva cu totul diferit: tehnologiile transformatoare remodelează adesea lumea mult mai repede decât generează randamente atractive pentru primii lor investitori. Pentru piețele de acțiuni, distincția dintre aceste două procese s-ar putea dovedi mult mai importantă decât apreciază în prezent mulți participanți.

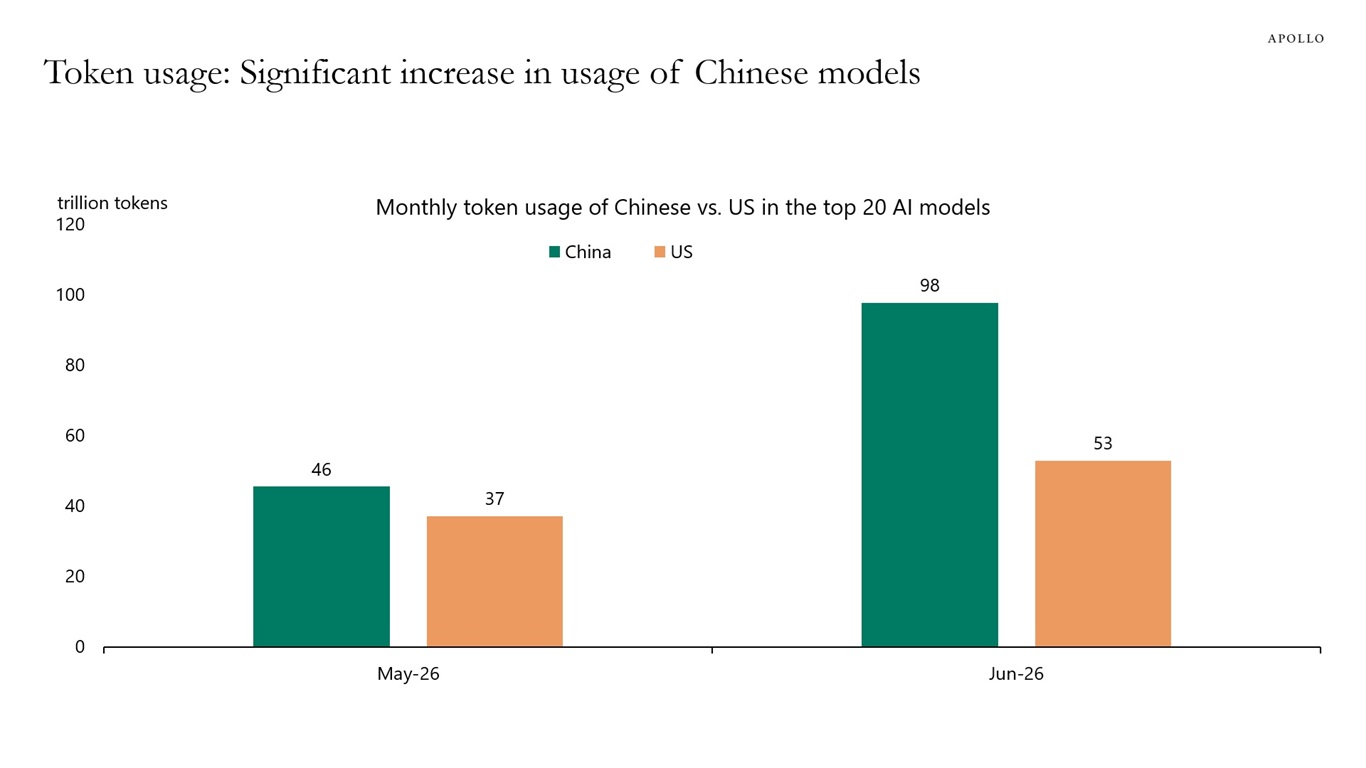

Poate că cel mai subestimat risc este prezența tot mai mare a Chinei în domeniul IA. Companiile americane s-ar putea trezi din ce în ce mai des în competiție pentru cota de piață cu modele chinezești care continuă să se îmbunătățească, rămânând în același timp semnificativ mai ieftine. Dacă aceste modele cu costuri mai mici se bucură de o adoptare mai puternică decât se aștepta, ele ar putea crea un obstacol competitiv pe care investitorii abia au început să-l recunoască. Potrivit Apollo, modelele chinezești dețin deja o pondere mai mare din utilizarea totală a token-urilor decât omoloagele lor americane.

Sursă: Raportul Apollo Global (iulie 2026)

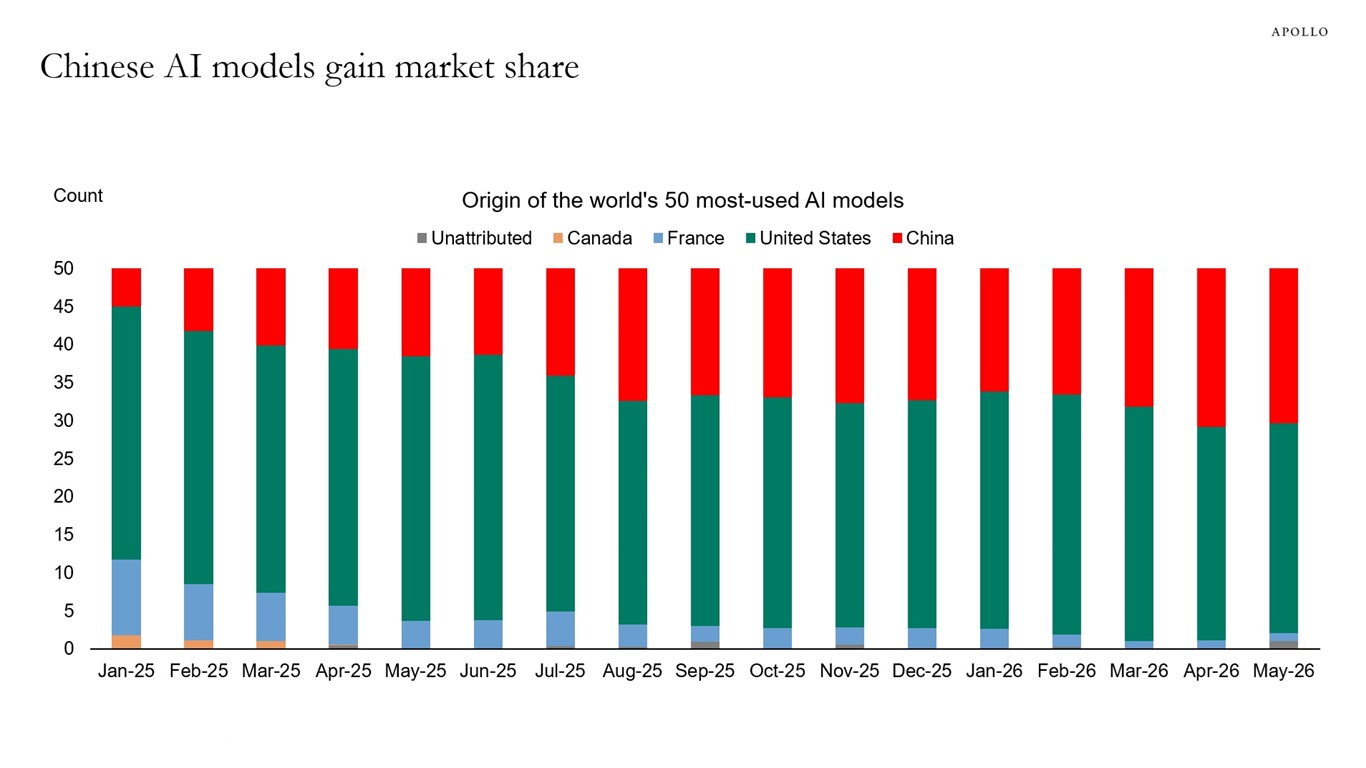

China și-a sporit, de asemenea, în mod constant prezența printre cele 50 de modele de IA de top la nivel mondial. Datele din aprilie și mai indică faptul că modelele chinezești au atins o cotă de piață record, apropiindu-se de 30%, subliniind cât de rapid evoluează peisajul concurențial.

Sursă: Raportul Apollo Global (iulie 2026)

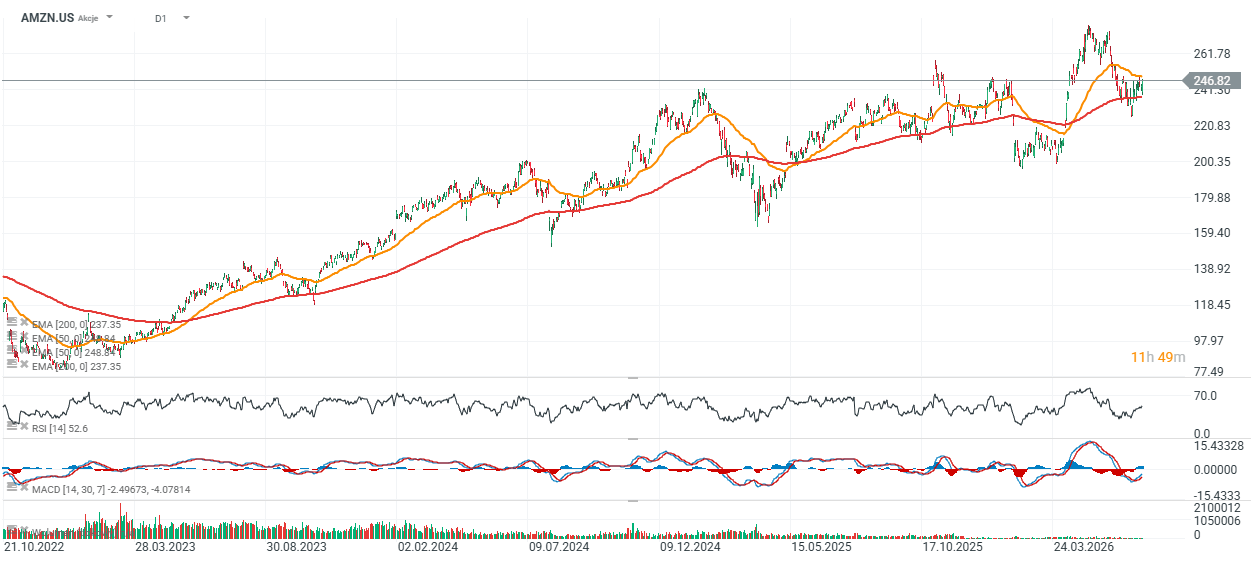

Perspectiva tehnică a acțiunilor Amazon (AMZN.US, zilnic)

Acțiunile Amazon s-au menținut într-un trend ascendent pe termen lung încă din 2023, înregistrând o creștere de peste 300% față de minimele ciclice. În ciuda acestei performanțe impresionante, acțiunile au înregistrat o performanță inferioară față de alte câteva nume importante din sectorul tehnologic în aceeași perioadă și se tranzacționează în prezent cu doar aproximativ 2% peste media mobilă exponențială pe 200 de zile (EMA200), indicată de linia roșie.

Zona principală de suport se situează între 230 și 240 de dolari, în timp ce rezistența cheie rămâne în apropierea maximelor recente, în jurul valorii de 270 de dolari pe acțiune.

Sursă: xStation 5

Sinteza piețelor: Acțiunile europene la cele mai înalte niveluri din ultimele trei săptămâni! Apple înregistrează o scădere în presesiunea americană!

Rapoartele Amazon și Apple sub lupă 🔍 Ce au arătat cifrele?

Rezumatul dimineții: AI stimulează revenirea. Sectorul tehnologic înregistrează o revenire puternică

Apple rămâne impresionantă, dar piața nu mai este impresionată

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."