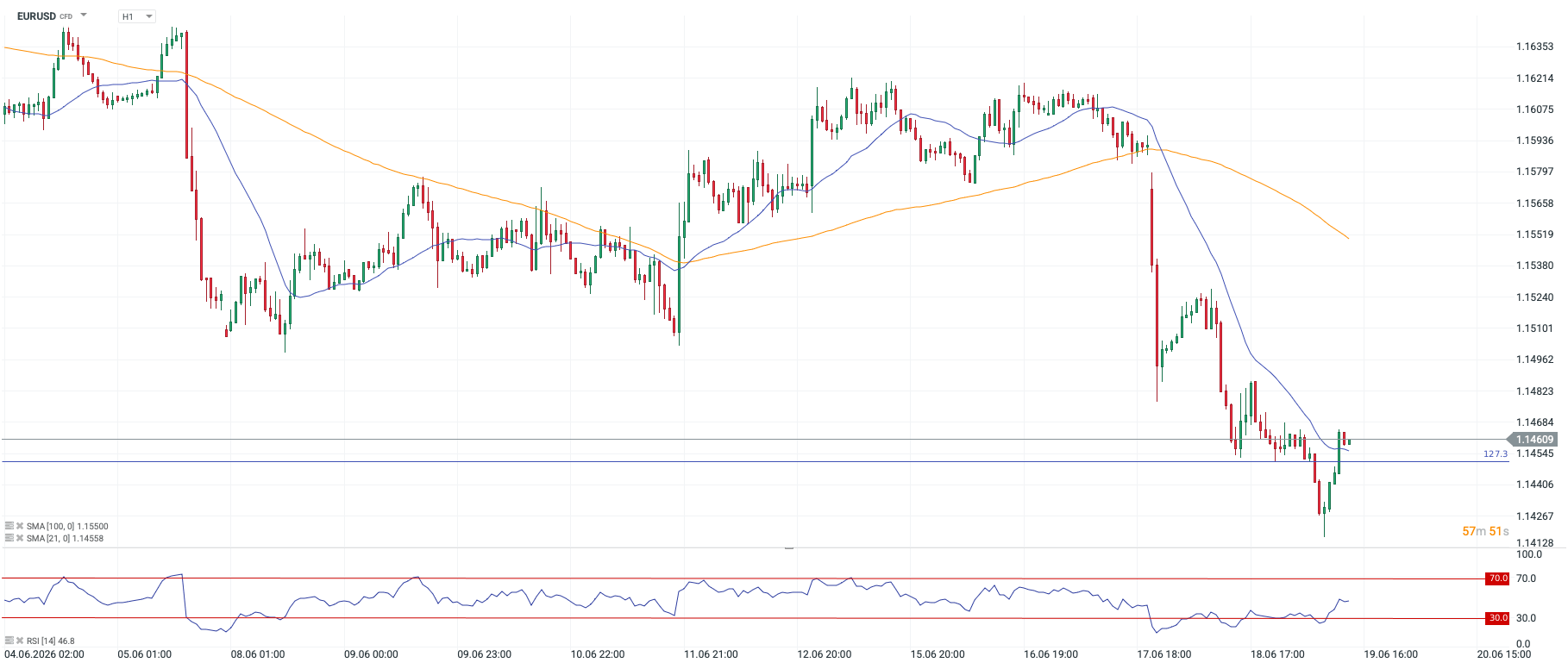

- Creșterea dolarului după decizia Fed: Previziunile privind inflația mai ridicată ale Rezervei Federale au consolidat dolarul american și au împins perechea EURUSD în jurul nivelului de 1,14.

- Este posibil ca piața să fi exagerat: Acordul SUA-Iran, scăderea prețurilor petrolului la 80 de dolari și orientarea moderată a FOMC sugerează că așteptările privind majorările ratei dobânzii sunt prea ridicate.

- Liniște matinală: Înainte de prânz, avansul monedei americane a încetinit vizibil.

- Creșterea dolarului după decizia Fed: Previziunile privind inflația mai ridicată ale Rezervei Federale au consolidat dolarul american și au împins perechea EURUSD în jurul nivelului de 1,14.

- Este posibil ca piața să fi exagerat: Acordul SUA-Iran, scăderea prețurilor petrolului la 80 de dolari și orientarea moderată a FOMC sugerează că așteptările privind majorările ratei dobânzii sunt prea ridicate.

- Liniște matinală: Înainte de prânz, avansul monedei americane a încetinit vizibil.

La mijlocul săptămânii, înainte de semnarea acordului dintre SUA și Iran și înainte de conferința de presă a Fed la care a participat noul președinte Kevin Warsh, dolarul american se afla încă sub o ușoară presiune, iar perechea EURUSD se tranzacționa în jurul valorii de 1,16. Astăzi ne-am regăsit pentru o clipă aproape de nivelul de 1,14, care reprezintă unul dintre cele mai scăzute niveluri înregistrate din martie. Indicele dolarului, luat separat pe piața largă, a înregistrat cel mai puternic nivel din ultimul an. Este oare justificată aprecierea monedei americane de nuanțele ultimei decizii a Fed și de reala detensionare a situației din Orientul Mijlociu?

Previziunile „hawkish” ale Fed și așteptările crescânde privind inflația

Cel mai important factor determinant pentru dolarul american l-au reprezentat previziunile macroeconomice, care s-au schimbat în mod evident față de luna martie. Acest lucru a fost direct legat de creșterea uriașă a prețurilor petrolului și, în consecință, a combustibililor. În prezent, Fed estimează o inflație PCE de 3,6% la sfârșitul acestui an, comparativ cu prognoza anterioară de 2,7%. Așteptările privind inflația de bază au crescut, de asemenea, la 3,3% de la 2,7%.

La fel de important este faptul că Fed se așteaptă la o creștere clară a inflației de bază anul viitor, estimând-o la 2,5% față de 2,2% în martie. Întrebarea este, însă, dacă astfel de prognoze justifică noi majorări ale ratei dobânzii?

Așteptările privind inflația bazate pe obligațiuni au început să scadă din nou, iar o tendință similară se observă și în sondaje. Așteptările privind inflația anuală din sondajul Universității din Michigan au scăzut la 4,6% de la 4,8%, în timp ce așteptările privind inflația pe termen lung au scăzut la 3,4% de la 3,9%. Desigur, ambele indicatori rămân în mod clar mai ridicați decât înainte de izbucnirea conflictului, dar, în acest moment, nu indică în mod clar necesitatea unei înăspriri suplimentare a politicii monetare. În ciuda acestui fapt, așteptările pieței privind majorările au crescut drastic.

Consensul pieței versus echilibrul real al puterii în cadrul FOMC

Chiar înainte de publicarea deciziei Fed și a conferinței lui Kevin Warsh, piața indica o probabilitate de aproximativ 80% pentru o singură majorare până la sfârșitul acestui an. Mai mult, acest lucru s-a întâmplat înainte de semnarea oficială a memorandumului dintre SUA și Iran. Acum că situația din Strâmtoarea Ormuz revine la normal, iar prețul petrolului brut Brent se situează în jurul valorii de 80 de dolari pe baril, ceea ce este cu mult sub maximele locale înregistrate în ultimele luni, așteptările privind majorările ratei dobânzii în SUA au crescut dramatic.

Prima astfel de măsură este deja anticipată pentru luna septembrie. Până la sfârșitul lunii decembrie, piața ia în calcul 1,6 majorări ale ratei dobânzii, iar până la jumătatea anului viitor sunt așteptate două majorări. Investitorii și-au majorat în mod evident așteptările după publicarea previziunilor macroeconomice din SUA, inclusiv a popularului grafic cu puncte (dot-plot). Mediana „punctelor” pentru 2026 presupune o singură majorare.

Pe de altă parte, merită menționat faptul că jumătate dintre membrii FOMC nu consideră necesare majorările. Dacă analizăm distribuția membrilor cu drept de vot ai Comitetului în timpul votului, se va constata că avem încă de-a face cu o predominanță a taberei „dovish”. Acest lucru ar putea însemna că piața a supraevaluat scenariul „hawkish” și pur și simplu l-a supraestimat.

Relaxarea situației geopolitice și riscurile pentru economia SUA

Dacă acordul se menține și petrolul începe să curgă în cantități mari prin Strâmtoarea Ormuz, dolarul ar trebui să-și piardă actualul avantaj geopolitic. Mai mult, anunțul privind crearea unui fond de 300 de miliarde de dolari la care ar participa Statele Unite, având în vedere datoria record a țării, nu are un efect pozitiv asupra fundamentelor fiscale ale celei mai mari economii din lume.

În același timp, însă, dacă piețele globale se tem de spargerea bulei inteligenței artificiale, cererea pentru dolar ca activ de refugiu este justificată. Într-un astfel de scenariu, totuși, ar trebui să observăm și o creștere a prețurilor aurului, care în acest moment rămâne sub presiunea așteptărilor tot mai mari privind majorările ratei dobânzii.

Stabilizarea pieței energetice și a cursurilor de schimb: EUR, GBP, CHF

Prin urmare, dacă perspectivele economice nu se deteriorează și revenim la normal pe piața energetică, dolarul ar trebui să fie în cele din urmă supus presiunii din partea vânzătorilor.

Rezumatul zilei: Creștere a sectorului semiconductorilor pe fondul turbulențelor geopolitice

Sectorul tehnologic revine 🚀

Marea Roșie, dar nu și indicii bursieri: Efectele blocadei de la Bab al-Mandab.

Deschiderea sesiunii din SUA: Semiconductorii stimulează o revenire

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."