- Contractele futures pe grâu de la Chicago se tranzacționează aproape de cele mai ridicate niveluri din ultimii doi ani

- Îngrijorările legate de exporturile de cereale prin Marea Neagră și Marea Azov susțin prețurile

- Firma rusă de consultanță IKAR estimează acum exporturile de grâu din luna iulie la 2 milioane de tone, în scădere față de prognoza anterioară de 2,5 milioane de tone

- Companiile de transport maritim restricționează traficul naval prin Canalul Azov-Don încă din 10 iulie

- Condițiile meteorologice nefavorabile afectează recoltele de grâu din Europa, în timp ce contractele futures pe grâu de la Paris au urcat la cel mai înalt nivel din martie 2025

- Contractele futures pe grâu de la Chicago se tranzacționează aproape de cele mai ridicate niveluri din ultimii doi ani

- Îngrijorările legate de exporturile de cereale prin Marea Neagră și Marea Azov susțin prețurile

- Firma rusă de consultanță IKAR estimează acum exporturile de grâu din luna iulie la 2 milioane de tone, în scădere față de prognoza anterioară de 2,5 milioane de tone

- Companiile de transport maritim restricționează traficul naval prin Canalul Azov-Don încă din 10 iulie

- Condițiile meteorologice nefavorabile afectează recoltele de grâu din Europa, în timp ce contractele futures pe grâu de la Paris au urcat la cel mai înalt nivel din martie 2025

Contractele futures pe grâu de la CBOT (WHEAT) au depășit pragul de 680 de cenți pe bushel după ce o escaladare bruscă a conflictului dintre Rusia și Ucraina a amenințat din nou exporturile de cereale din regiunea Mării Negre. Contractele futures pe grâu de la Chicago au urcat cu aproximativ 5% într-o singură sesiune, atingând cele mai ridicate niveluri din ultimii doi ani, iar acum au înregistrat o creștere de aproximativ 7% de la începutul săptămânii. Investitorii încearcă acum să determine dacă această creștere marchează începutul unui trend ascendent susținut sau este pur și simplu o reacție pe termen scurt determinată de riscurile geopolitice și de acoperirea agresivă a pozițiilor short de către fondurile speculative.

Ce determină creșterea prețurilor la grâu? Factori cheie pentru investitori

- Recolta de grâu din Rusia înregistrează o întârziere de 7-14 zile față de anul trecut. Întârzierea este atribuită însămânțării târzii și penuriei de motorină, ceea ce încetinește ritmul cu care cerealele ajung pe piețele de export.

- Analistii au redus prognozele privind exporturile de grâu ale Rusiei pentru luna iulie cu 13-20%. IKAR se așteaptă acum la exporturi sub 2 milioane de tone, în scădere față de estimarea anterioară de 2,5 milioane de tone, în timp ce SovEcon și-a redus prognoza la 2 milioane de tone, ceea ce reprezintă o scădere de 4,8% față de aceeași perioadă a anului trecut.

- Perturbările din Marea Azov sporesc îngrijorările cu privire la aprovizionarea globală cu grâu. Începând cu 10 iulie, companiile de transport maritim au restricționat traficul naval prin Canalul Azov-Don din cauza riscului crescând de atacuri, în ciuda absenței unei interdicții oficiale de navigație.

- Aproximativ 25% din exporturile rusești de cereale și ulei de floarea-soarelui trec prin porturile cu adâncime redusă din Marea Azov.În perioada de vârf a exporturilor, august-octombrie, porturile de adâncime din Marea Neagră s-ar putea să nu compenseze pe deplin capacitatea pierdută, crescând riscul de întârzieri în livrări.

- Ministerul Transporturilor din Rusia afirmă că ia măsuri pentru a menține logistica exporturilor, dar participanții la piață avertizează că unii fermieri ar putea fi nevoiți să depoziteze cerealele recoltate dacă capacitatea de transport se dovedește insuficientă.

- Vremea a devenit un alt factor de creștere a prețurilor. Ministerul Agriculturii din Franța se așteaptă ca recolta de grâu moale a țării să scadă cu 4% în acest an, până la aproximativ 32 de milioane de tone, după ce valurile repetate de căldură au redus randamentele.

- Randamentele medii ale grâului în Franța sunt estimate la 6,93 tone pe hectar, cu aproximativ 7% sub nivelul de anul trecut, în timp ce temperaturile extreme ar fi putut afecta până la o treime din recolta de porumb a țării.

- Contractele futures pe grâu de la Paris au urcat la cel mai înalt nivel din martie 2025, tranzacționându-se la peste 225 de euro pe tonă, ceea ce evidențiază îngrijorările crescânde cu privire la aprovizionarea cu cereale a Europei.

- Posibilele perturbări ale exporturilor din Rusia ar putea redirecționa cererea de import către Uniunea Europeană și alte regiuni exportatoare. Creșterea actuală este susținută în principal de riscurile geopolitice din Marea Neagră, de previziunile mai scăzute privind exporturile rusești, de deteriorarea perspectivelor privind recoltele din Franța și de pozițiile speculative scurte de amploare, care sporesc potențialul unor noi creșteri bruște ale prețurilor.

Marea Neagră a devenit din nou principalul factor determinant al pieței grâului

În urma atacurilor cu drone ucrainene, Rusia a restricționat transportul maritim prin Marea Azov, o rută pe care se desfășoară aproximativ 25% din exporturile rusești de cereale. În același timp, Rusia a lansat atacuri suplimentare împotriva infrastructurii portuare din Odesa, în timp ce atacurile SUA asupra Iranului ar fi avariat o instalație de depozitare a grâului. Piețele de mărfuri iau rapid în calcul riscurile logistice, deoarece Rusia rămâne cel mai mare exportator mondial de grâu, iar împreună cu Ucraina, cele două țări dețin o pondere semnificativă din comerțul mondial cu cereale.

Marea Neagră servește drept coridor strategic de export care leagă producătorii din Europa de Est de cumpărătorii din Africa, Asia și Orientul Mijlociu. Chiar și întreruperile parțiale ale transportului maritim pot crește costurile de transport, pot întârzia livrările și pot determina creșterea prețurilor globale la alimente. Analiștii avertizează, de asemenea, că întreruperile s-ar putea extinde în cele din urmă la transporturile de îngrășăminte și la alte mărfuri agricole, ceea ce ar putea spori presiunile inflaționiste mult dincolo de piața grâului.

Fondurile speculative au amplificat creșterea prețurilor

Evoluțiile geopolitice nu spun decât o parte a poveștii. Înainte de începerea creșterii prețurilor, fondurile de investiții dețineau una dintre cele mai mari poziții nete scurte pe contractele futures de grâu de la CBOT din ultimele luni, reflectând așteptările generalizate privind scăderi suplimentare ale prețurilor.

Deteriorarea bruscă a perspectivelor geopolitice i-a forțat pe mulți investitori să răscumpere contractele vândute anterior pentru a-și limita pierderile. Această acoperire a pozițiilor scurte generează adesea fluctuații de preț mult mai mari decât ar justifica doar factorii fundamentali ai ofertei și cererii. Combinația dintre tensiunile crescânde din regiunea Mării Negre și poziționarea puternic pesimistă a permis contractelor futures pe grâu să atingă cele mai înalte niveluri din ultimii doi ani.

Factorii fundamentali rămân stabili, dar geopolitica determină evoluția pieței

În ciuda creșterii bruște, fundamentele ofertei din SUA rămân relativ solide. Conform celui mai recent raport al USDA privind evoluția recoltelor, 67% din recolta de grâu de iarnă din SUA a fost deja recoltată, înaintea mediei istorice, 72% din recolta de grâu de primăvară a înflorit, iar 58% din recoltă este evaluată ca fiind de la bună la excelentă. Acest lucru sugerează că actuala creștere este determinată în primul rând de riscurile geopolitice și de poziționarea investitorilor, mai degrabă decât de o deteriorare a producției globale.

Cererea de export rămâne, de asemenea, favorabilă. Taiwanul a achiziționat recent aproximativ 98.000 de tone de grâu din SUA, confirmând menținerea cererii internaționale, deși exporturile de grâu ale Uniunii Europene în prima jumătate a lunii iulie au fost ușor sub ritmul de anul trecut. Pentru investitori, acest lucru înseamnă că, pe termen scurt, direcția prețurilor va depinde probabil mult mai mult de evoluțiile din regiunea Mării Negre decât de datele privind recolta sau de echilibrul global al ofertei.

Zilele următoare vor determina dacă perturbările la export din regiunea Mării Negre se vor dovedi temporare sau se vor transforma în constrângeri de aprovizionare mai îndelungate. Dacă Rusia menține restricțiile de transport maritim sau dacă activitatea militară se extinde către alte porturi și terminale de export, prețurile grâului ar putea rămâne ridicate. Pe de altă parte, o relaxare rapidă a tensiunilor geopolitice ar putea readuce rapid atenția pieței asupra perspectivelor favorabile de recoltă și asupra stocurilor globale confortabile de cereale.

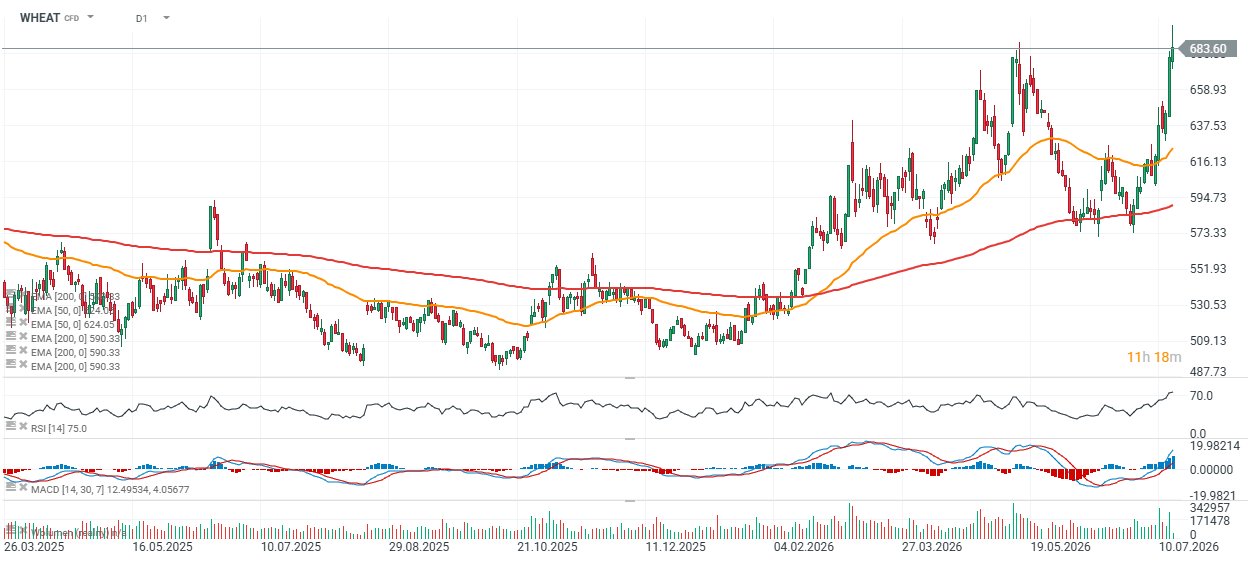

Graficul WHEAT (Interval D1)

Contractul de grâu CBOT a înregistrat o creștere pentru a treia sesiune consecutivă, raliul de trei zile fiind comparabil ca amploare cu impulsul ascendent observat între 8 și 14 mai. Prețurile au atins o zonă cheie de rezistență. O mișcare susținută peste 700 de cenți pe bushel ar putea deschide potențial calea către o nouă etapă de creștere, deși, în acest stadiu, o retragere corectivă către zona de 640-650 de cenți pare la fel de plauzibilă.

Sursă: xStation5

Graficul zilei: DE40 se menține aproape de maximul istoric! Siemens și Deutsche Telekom se remarcă prin rezultatele financiare!

Calendar economic: Ar putea rapoartele privind locurile de muncă mai slabe să exercite presiuni asupra Fed pentru o majorare a ratei dobânzii?

Rezumatul dimineții: Acțiunile sub presiune după marcarea profiturilor pe Wall Street, piața valutară în stagnare (06.08.2026)

Rezumatul zilei: Indicele Dow Jones atinge niveluri record, în timp ce aurul și argintul înregistrează creșteri pe fondul speranțelor privind un acord între SUA și Iran

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."