- Contrast financiar: SoFi a raportat rezultate record în T1 2026, însă acțiunile au scăzut din cauza menținerii unor prognoze anuale prudente.

- Piață divizată: Scepticii sunt îngrijorați de controversele contabile și pierderea unui client major, în timp ce optimiștii mizează pe avantajul licenței bancare și depozitele ieftine.

- Factori decisivi: Direcția viitoare depinde de rezultatele din T2, atragerea de noi clienți corporativi, produse noi (SoFi USD) și refinanțarea datoriei din octombrie.

- Contrast financiar: SoFi a raportat rezultate record în T1 2026, însă acțiunile au scăzut din cauza menținerii unor prognoze anuale prudente.

- Piață divizată: Scepticii sunt îngrijorați de controversele contabile și pierderea unui client major, în timp ce optimiștii mizează pe avantajul licenței bancare și depozitele ieftine.

- Factori decisivi: Direcția viitoare depinde de rezultatele din T2, atragerea de noi clienți corporativi, produse noi (SoFi USD) și refinanțarea datoriei din octombrie.

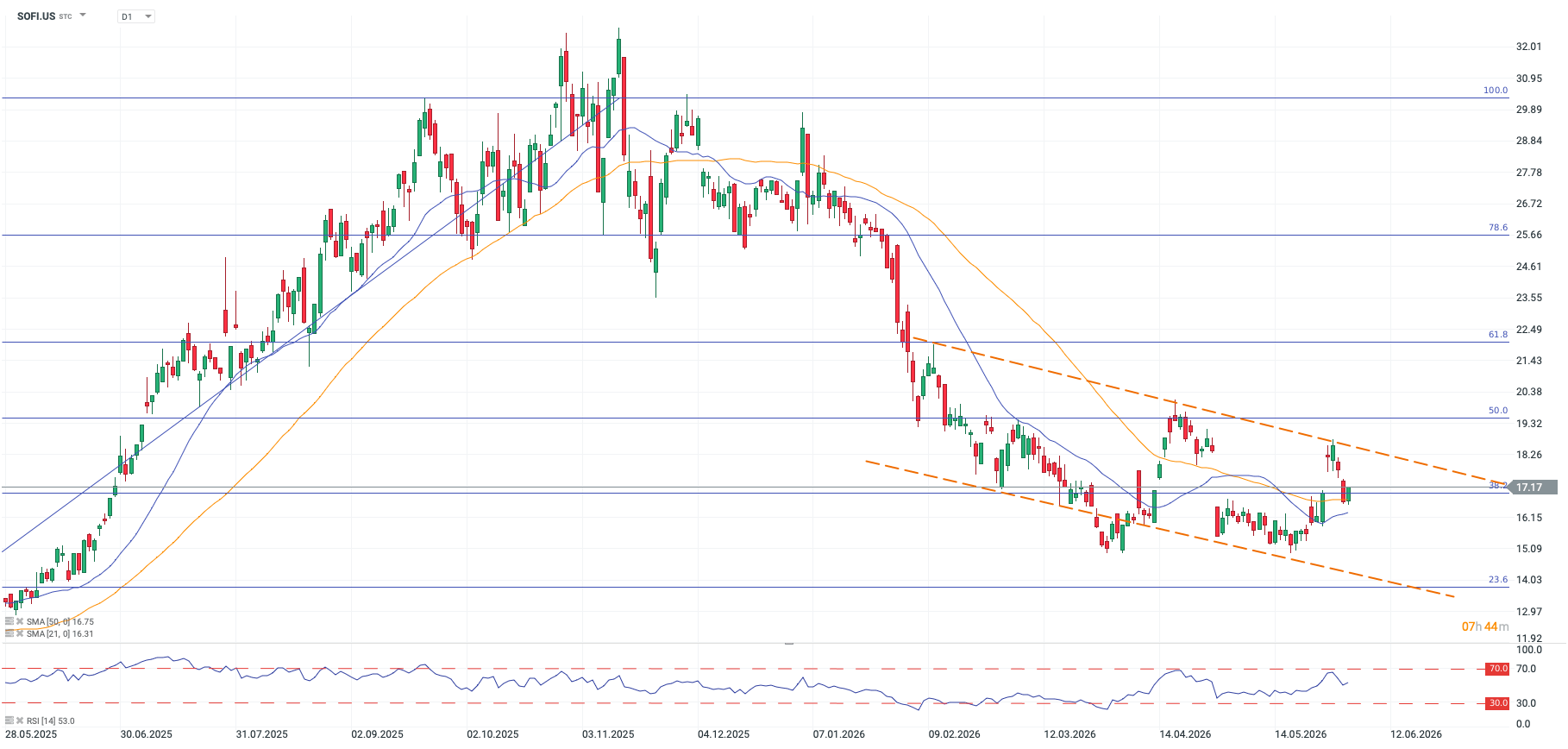

Luna aprilie a adus o nouă surpriză în rândul preferințelor investitorilor români, SoFi Technologies fiind pentru a doua lună consecutivă cea mai tranzacționată companie. Platforma de servicii financiare digitale se află într-un punct de cotitură. Ecosistemul financiar de tip „one-stop-shop” al companiei continuă să atingă repere fundamentale importante, însă acțiunile rămân prinse într-o luptă strânsă între indicatorii operaționali excepționali și scepticismul persistent al pieței.

Fundamentele record se confruntă cu previziuni statice

Rezultatele SoFi pentru primul trimestru al anului 2026 au evidențiat o afacere care funcționează la o scară impresionantă, atingând recorduri în aproape toate indicatorii de bază. Veniturile nete GAAP au crescut cu 43% față de anul precedent, ajungând la 1,10 miliarde de dolari, în timp ce venitul net s-a dublat (+134%), ajungând la 166,73 milioane de dolari.

Flywheel-ul companiei a înregistrat un impuls masiv. Numărul total de membri a ajuns la 14,7 milioane (o creștere de 35%), alimentat de un aflux de 1,1 milioane de utilizatori noi doar în primul trimestru, în timp ce numărul total de produse utilizate a crescut la 22,2 milioane. Această bază de membri activi a contribuit la creșterea volumului de credite acordate la un nivel record trimestrial de 12,2 miliarde de dolari, alimentat de 8,3 miliarde de dolari în credite personale, 2,6 miliarde de dolari în credite pentru studenți și 1,2 miliarde de dolari în credite ipotecare.

În ciuda acestor rezultate operaționale peste așteptări, acțiunile au scăzut cu aproximativ 12% imediat după publicarea raportului. Vinovatul a fost prognoza. Confruntându-se cu o incertitudine macroeconomică persistentă și cu menținerea ratelor ridicate ale dobânzilor de către Rezerva Federală în 2026, conducerea a ales să mențină neschimbată prognoza pentru întregul an la 4,66 miliarde de dolari în venituri nete ajustate și 0,60 dolari în EPS ajustat. Pentru investitorii axați pe creștere, această poziție conservatoare a ocupat centrul atenției în acest trimestru istoric.

Sentimentul pieței și tendințele prețurilor

În ultimele 12 luni, prețul acțiunilor SoFi a crescut cu aproximativ 24,94%, tranzacționându-se la 16,64 de dolari pe 29 mai 2026, în creștere față de 13,32 dolari în urmă cu un an. Deși puternic în termeni absoluți, acest randament a înregistrat o performanță modestă față de indicele S&P 500, care a înregistrat randamente totale de aproximativ 26–27%. Acțiunea a suferit o volatilitate accentuată, tranzacționându-se cu mult sub maximele de la sfârșitul anului 2025, pe măsură ce piața pune în balanță două puncte de vedere opuse.

Scenariul pesimist: riscuri structurale și probleme contabile

Pe partea pesimistă, un raport de mare impact din martie 2026 al Muddy Waters a invocat practici contabile agresive în ceea ce privește evaluarea la valoarea justă a împrumuturilor SoFi. Deși respins cu tărie de conducere, acesta lasă o umbră de îndoială asupra credibilității.

În același timp, veniturile pentru Platforma Tehnologică (Galileo/Technisys) se confruntă cu dificultăți în urma plecării unui client important de profil, evidențiind riscurile de concentrare în segmentul său de întreprinderi. Indicatorii de calitate rămân în curs de perfecționare; în timp ce marjele de contribuție ale creditelor se situează în jurul valorii de 60%, randamentul fluxului liber de numerar rămâne negativ, la -11,47%, iar ROIC-ul său de 6,25% este sub media pieței de aproximativ 10,7%, dovadă că afacerea încă cheltuiește masiv pentru a se extinde.

Scenariul optimist: efectul de levier al depozitelor cu costuri reduse

În schimb, scenariul optimist se concentrează pe avantajele structurale de finanțare ale SoFi. Obținerea unei licențe bancare permite SoFi să atragă rapid depozite de la consumatori, oferind o sursă de finanțare semnificativ mai ieftină și mai stabilă pentru motorul său de creditare decât facilitățile de depozitare ale terților.

Indicatorii de evaluare par, de asemenea, convingători pe baza vânzărilor. SoFi se tranzacționează la o primă P/E forward de 35,4x față de 25,1x a pieței, dar multiplicatorul EV/Vânzări de 4,64x se situează sub media sa pe 5 ani de 5,49x. Dacă cifra de afaceri continuă să crească cu 30%, profiturile ar trebui să recupereze rapid. În plus, achizițiile masive efectuate de persoane cu acces la informații privilegiate în urma raportului de short selling au semnalat o încredere puternică a conducerii, stabilizând sentimentul instituțional, în timp ce gradul de îndatorare rămâne la un nivel sigur, cu un raport datorie netă/EBITDA de -2,15.

Pe radarul nostru pentru 2026

Pentru a vedea care parte va câștiga lupta, investitorii ar trebui să urmărească mai mulți catalizatori cheie pe parcursul restului anului. Publicarea rezultatelor financiare pentru al doilea trimestru din 2026, la sfârșitul lunii iulie, va dezvălui dacă dinamica împrumuturilor din primul trimestru s-a menținut și în vară și dacă conducerea va majora în cele din urmă previziunile pentru întregul an.

În același timp, urmărirea Galileo și Technisys pentru câștigarea de noi clienți corporativi va fi esențială pentru a vedea dacă aceștia pot compensa pierderea recentă de clienți și pot reaccelera veniturile din tehnologie cu marjă ridicată. Investitorii ar trebui, de asemenea, să monitorizeze partea de extindere a produselor, în special lansarea de noi produse fintech, cum ar fi moneda stabilă SoFi USD și integrările strategice de plăți digitale. În cele din urmă, urmărirea calendarului datoriei convertibile semnalat de analiști până în octombrie 2026 va asigura o gestionare lină a pasivelor, fără surprize diluante.

Concluzie

SoFi este o configurație clasică de tip „creștere la preț redus”, cu beta ridicat. Motorul principal al depozitelor și împrumuturilor funcționează la capacitate maximă, dar zgomotul generat de vânzătorii în lipsă și pierderea clienților corporativi mențin evaluarea la un nivel limitat. Pentru investitorii pe termen lung, potențialul de creștere este substanțial — cu condiția ca viitoarele rapoarte SEC 10-Q să demonstreze că calitatea activelor și marjele din sectorul tehnologic s-au stabilizat ferm.

Rezumatul zilei: Acțiunile înregistrează evoluții divergente pe fondul unei performanțe slabe a sectorului tehnologic, în timp ce Europa se redresează pe fondul rezultatelor financiare și al indicatorilor PMI (24.07.2026)

Deschiderea sesiunii din SUA: Nasdaq atinge minimul ultimei luni! Factorii geopolitici determină scăderea tranzacțiilor legate de AI!

Adidas a câștigat deja Cupa Mondială pe bursă

Sinteza piețelor: Acțiunile europene încearcă să-și revină pe măsură ce săptămâna se apropie de final💡

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."