Aceste scenarii sunt redactate în scop educativ, iar nivelurile menționate nu reprezintă niveluri țintă.

Majoritatea participanților la piață sunt obligați în prezent să ia în calcul evoluția potențială pe termen scurt a situației din Iran în stabilirea prețurilor activelor. Amploarea, obiectivele și orizontul de timp al operațiunilor militare de ambele părți vor avea un impact real asupra piețelor. Totuși, trebuie pusă o întrebare: niciun război nu durează la nesfârșit.

Ce se va întâmpla odată ce se va termina?

Conflictele armate sunt întreprinderi cu sumă negativă. Amploarea enormă a distrugerilor și volumul de resurse consumate pentru susținerea acestora impun un orizont de timp limitat asupra unor astfel de războaie. Același lucru se aplică și conflictului în curs din Golful Persic. Statele Unite se confruntă cu o presiune crescândă din partea prețurilor la combustibil și îngrășăminte, în timp ce inflația și alegerile de la jumătatea mandatului planează din ce în ce mai amenințător asupra administrației președintelui Donald Trump. Din partea iraniană, situația este și mai gravă. Economia înapoiată și neglijată a unui stat deșertic supraaglomerat nu poate supraviețui în condițiile unui bombardament continuu și la scară largă din partea Statelor Unite și a Israelului. Blocada Strâmtorii Hormuz înseamnă, de asemenea, că atât țările europene, cât și cele asiatice, în ciuda lipsei lor de implicare directă în conflict, au un interes vital în dezescaladarea acestuia sau, cel puțin, în redeschiderea strâmtorii.

Având în vedere toate informațiile disponibile și pe baza unor previziuni prudente, este deja posibil, în această etapă a conflictului, să se identifice o serie de scenarii care par cele mai probabile și să se analizeze modul în care acestea ar putea afecta piețele financiare.

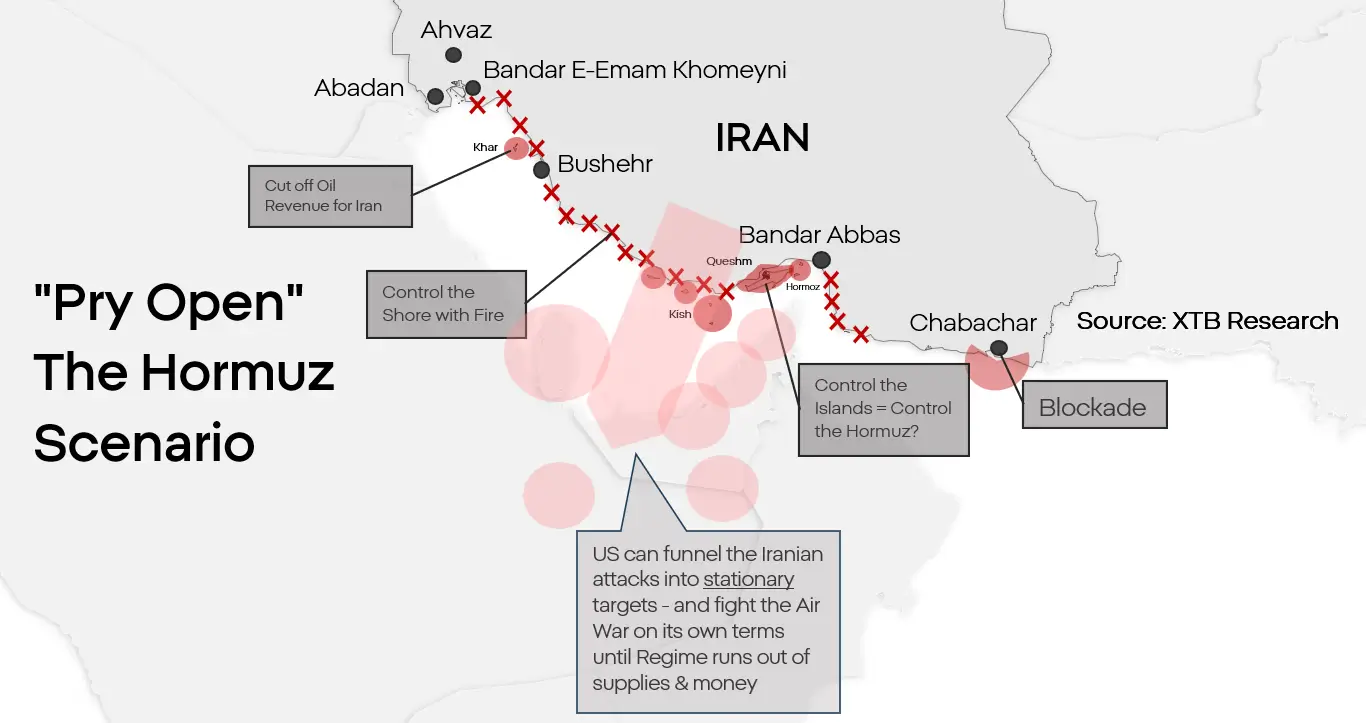

Scenariul 1. Forțarea deschiderii strâmtorii și normalizarea parțială

Deocamdată, acesta pare a fi scenariul de bază pentru care se pregătesc ambele părți. Deși o invazie pe scară largă a Iranului este posibilă, contrar opiniei multor observatori, asta nu înseamnă că va fi necesară. Statele Unite nu au nevoie să cucerească Iranul. Ele trebuie să neutralizeze programul nuclear al Iranului și să redeschidă Strâmtoarea Hormuz. Acest scenariu presupune debarcarea pe una sau mai multe insule din strâmtoare, capturarea acestora și controlul liniei de coastă prin foc naval. Iranul nu are capacitatea de a apăra pozițiile avansate de-a lungul coastei Golfului Persic, iar dronele pe care le folosește pentru a ataca petrolierele nu sunt capabile să lovească ținte în mișcare din interiorul țării. Paralizarea capacității Iranului de a bloca strâmtoarea ar elimina, în timp, principalele constrângeri de partea americană și ar priva Iranul de cea mai importantă pârghie a sa. Acest lucru nu ar însemna în niciun caz căderea guvernului Republicii Islamice, dar, în timp, ar putea forța Iranul să accepte o formă de încetare a focului sau chiar o capitulare limitată, dar totuși funcțională.

Reacția pieței:

- Susținere pentru prețurile petrolului, în principal pe termen lung. O astfel de operațiune ar putea dura multe luni, iar Iranul, chiar dacă ar fi învins, ar rămâne periculos. Dincolo de costurile reconstrucției și normalizării lanțurilor de aprovizionare, acest lucru ar implica o primă de risc persistentă pe termen lung legată de posibilitatea unui conflict reînnoit în strâmtoare.

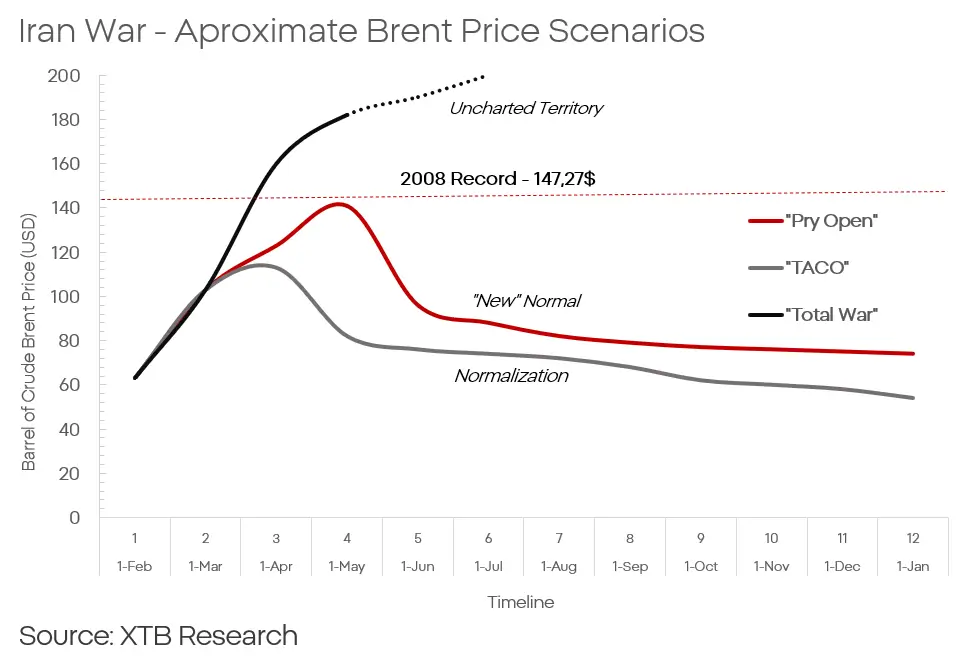

- O creștere pe termen scurt a prețului Brent la aproximativ 120-140 USD pe baril

- Urmată de o scădere treptată la aproximativ 80 USD pe baril, cu o primă de risc pe termen lung de 5-10 USD

- Escaladarea ar putea, de asemenea, să susțină prețurile aurului și evaluările companiilor din sectorul apărării.

- O creștere de 5-7% a prețurilor aurului este posibilă pe termen scurt și mediu pe fondul escaladării.

- Aceasta ar exercita, de asemenea, presiune asupra monedelor piețelor emergente.

- Este, de asemenea, probabilă o scădere pe termen lung, dar moderată, a acțiunilor asiatice și a unor segmente ale pieței europene.

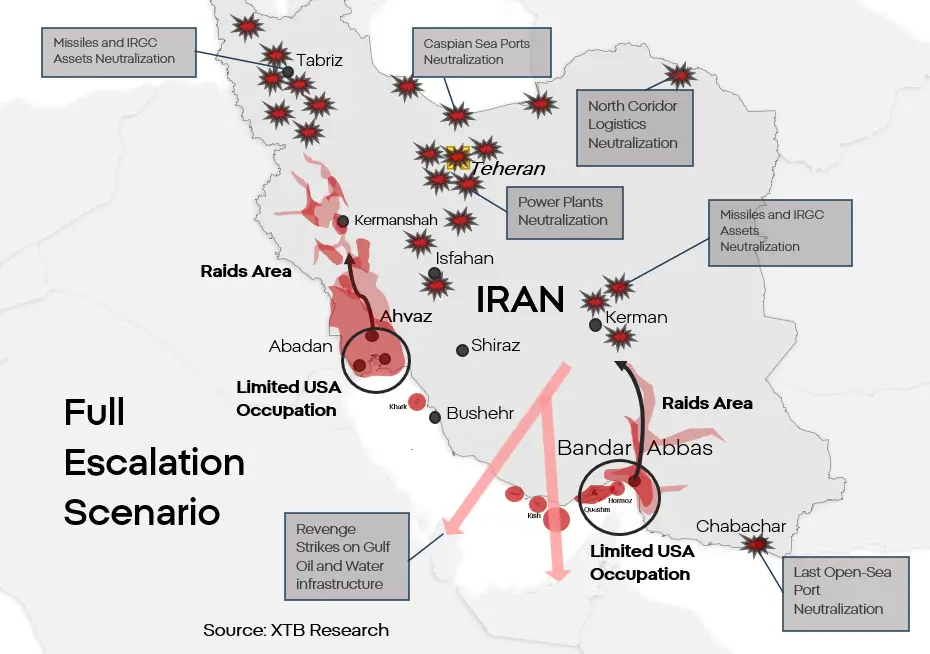

Scenariul 2. Escaladare totală și o pace fragilă

Aceasta este „opțiunea maximă” logică, reprezentând o extindere a primului scenariu. Ea presupune o încercare reală de a distruge regimul iranian în forma sa actuală și de a semna un fel de „acord” cu ceea ce va mai rămâne din acesta. Trebuie reținut faptul că ambele părți, deși Statele Unite într-o măsură mai mare, limitează în continuare amploarea atacurilor lor și profilul țintelor lor. Statele Unite ar putea combina un atac terestru cu atacuri asupra infrastructurii critice. Deteriorarea infrastructurii utilizate pentru producția de energie și aprovizionarea cu apă în Iran ar duce la o criză umanitară de o amploare greu de imaginat. O amploare care ar face imposibilă continuarea operațiunilor militare și a rezistenței organizate de către regim. Ca represalii, Iranul ar încerca să lovească, cu toate mijloacele rămase, infrastructura de desalinizare, precum și activele de extracție și rafinare din statele CCG. Iranul nu deține capacitatea de a provoca o prăbușire completă a sistemelor energetice și de apă de cealaltă parte a Golfului. Cu toate acestea, distrugerile ar putea fi suficient de grave pentru a forța evacuarea unei părți a populației din zonă, în timp ce daunele aduse infrastructurii ar putea lăsa instalațiile inutilizabile timp de multe luni după încheierea conflictului.

Nici armata iraniană, nici IRGC nu sunt capabile să respingă un asalt terestru american hotărât, în cazul în care acesta ar avea loc. Combinația dintre lovituri aeriene nerestricționate asupra Iranului și o invazie terestră limitată în regiune, de exemplu în Khuzestan sau Bandar Abbas, ar oferi Statelor Unite spațiu pentru a stabili o bază operațională avansată pentru raiduri ale forțelor speciale menite să neutralizeze programul nuclear al Iranului și/sau să sprijine orice mișcări antiguvernamentale. Un astfel de scenariu ar conduce, cu costuri enorme pentru toate părțile, la neutralizarea parțială sau completă a Iranului ca amenințare pentru regiune.

Reacția pieței:

- Creșterea prețurilor petrolului ar fi mai mare și mai violentă, deși este dificil de prevăzut cum s-ar comporta prețurile pe termen lung, având în vedere o schimbare atât de majoră în echilibrul regional al puterii.

- Prețul petrolului Brent ar putea ajunge inițial la 160-180 de dolari pe baril

- Prețurile aurului ar putea, de asemenea, să crească.

- O revenire la 5.100 USD ar fi accesibilă.

- Conflictul s-ar extinde probabil și mai mult din punct de vedere geografic, ceea ce ar putea împinge acțiunile companiilor aeriene și mai jos.

- Ar trebui să ne așteptăm la o nouă vânzare masivă de aproximativ 6-10%.

- Dolarul ar putea înregistra din nou câștiguri extraordinare, similare celor observate în 2022.

- Nivelurile posibile ar fi în jur de 1,18-1,2 pentru EUR/USD și 3,8-3,9 pentru USD/PLN

- Acțiunile din sectorul apărării ar atinge probabil noi maxime.

Scenariul 3. „TACO” în stil iranian

Escaladarea este în prezent scenariul de bază, dar nu este singurul. Deși ar fi, fără îndoială, dificil, Donald Trump ar putea decide să încerce să retragă Statele Unite din conflict fără a ajunge la o soluționare definitivă a acestuia. Un scenariu care implică dezescaladarea și retragerea SUA din strâmtoare în condiții apropiate de cele dorite de Iran este mai puțin probabil, nu numai pentru că ar reprezenta o înfrângere de imagine pentru Statele Unite, ci și din cauza influenței informale greu de ignorat pe care Israelul o exercită asupra politicii externe americane. Asta nu înseamnă, totuși, că este imposibil. O înfrângere militară, o criză politică sau o criză economică ar putea forța Statele Unite să accepte o formă de compromis care, din perspectiva Washingtonului, ar echivala cu o înfrângere. Un astfel de compromis ar putea fi mai mult sau mai puțin formal și ar implica, în cele din urmă, o formă de relaxare a sancțiunilor în schimbul unui anumit grad sau tip de dezarmare din partea Iranului.

Reacția pieței:

- În scenariul cel mai favorabil pentru Iran, ar apărea posibilitatea ca țara să se reintegreze pe piața globală. Pe termen mediu și lung, acest lucru ar implica o prăbușire a prețurilor petrolului.

- După semnarea unui armistițiu, petrolul ar putea scădea rapid la aproximativ 75 de dolari pe baril și, în decursul mai multor trimestre, ar putea ajunge chiar la nivelul de 50 de dolari.

- O scădere a riscului geopolitic ar exercita presiune asupra dolarului și asupra acțiunilor din sectorul apărării.

- Ar fi posibilă o revenire treptată a cursului EUR/USD la aproximativ 1,10 - 1,12.

- În ciuda scăderii riscului, aurul ar trebui să înregistreze în continuare performanțe relativ bune, datorită riscului de inflație și cererii din partea băncilor centrale.

- Acest lucru nu s-ar aplica însă argintului sau platinei.

- Ar fi posibilă, de asemenea, o revenire a criptomonedelor și a acțiunilor companiilor cele mai afectate de conflict, precum companiile aeriene, producătorii de automobile și sectorul turismului.

- Câștigurile ar putea varia de la câteva până la chiar o duzină de procente.

- Acest lucru ar reprezenta, de asemenea, o înfrângere de reputație, și nu doar de reputație, pentru Statele Unite. Pe termen scurt, acest lucru s-ar putea să nu aibă un efect major asupra alocării capitalului, dar pe termen lung ar putea duce la o deplasare a centrului de greutate economic și de piață departe de Statele Unite și către Europa și Asia.

Graficul zilei: Ce va determina evoluția pieței bursiere din SUA? (07.08.2026)

Rezumatul dimineții: Petrolul crește din nou (07.08.2026)

Rezumatl zilei: Nasdaq 100 crește cu 3,2% – A revenit piața bull? (04.08.2026)

Deschiderea sesiunii din SUA: Indicele S&P 500 la un maxim istoric (ATH), se apropie de redeschiderea Strâmtorii Hormuz, Palantir câștigă 23%

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."