- Stagflația europeană: Germania și-a redus drastic prognoza privind PIB-ul pentru 2026 de la 1,0% la doar 0,5%, în timp ce așteptările privind inflația rămân ridicate. În combinație cu criza energetică actuală și amenințarea penuriei de combustibil pentru avioane, Zona Euro se confruntă cu un risc ridicat de stagflatie.

- Limitarea euro ca refugiu sigur: Economistul-șef al BCE, Philip Lane, a recunoscut că, în prezent, euro nu poate rivaliza cu dolarul american ca refugiu sigur la nivel global. Lipsa unui „activ sigur” unificat (comparabil cu titlurile de stat americane) și fragmentarea politică rămân bariere structurale semnificative.

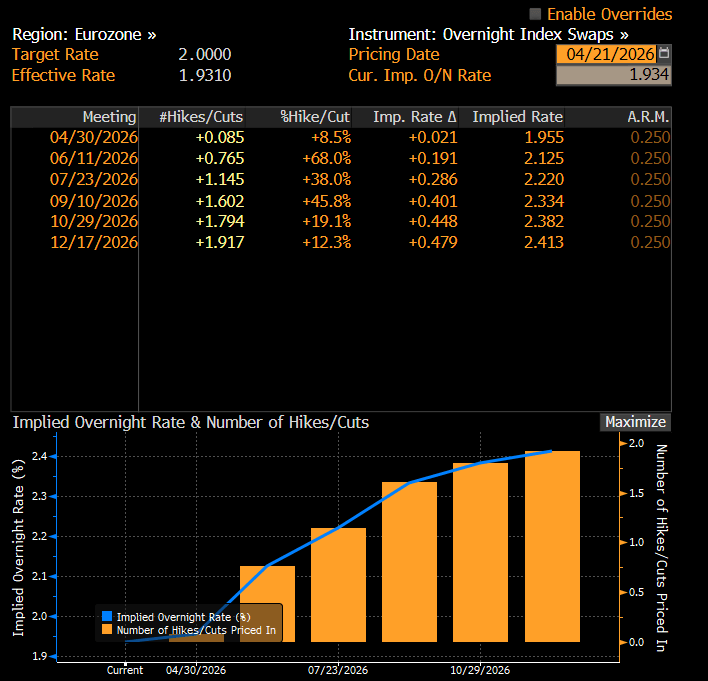

- Politica prudentă a BCE: În ciuda presiunilor inflaționiste, se așteaptă ca BCE să mențină ratele dobânzilor neschimbate în aprilie. Cu toate acestea, piețele anticipează aproape două majorări până la sfârșitul anului, în funcție de creșterile prețului gazelor TTF și de durata conflictului din Orientul Mijlociu.

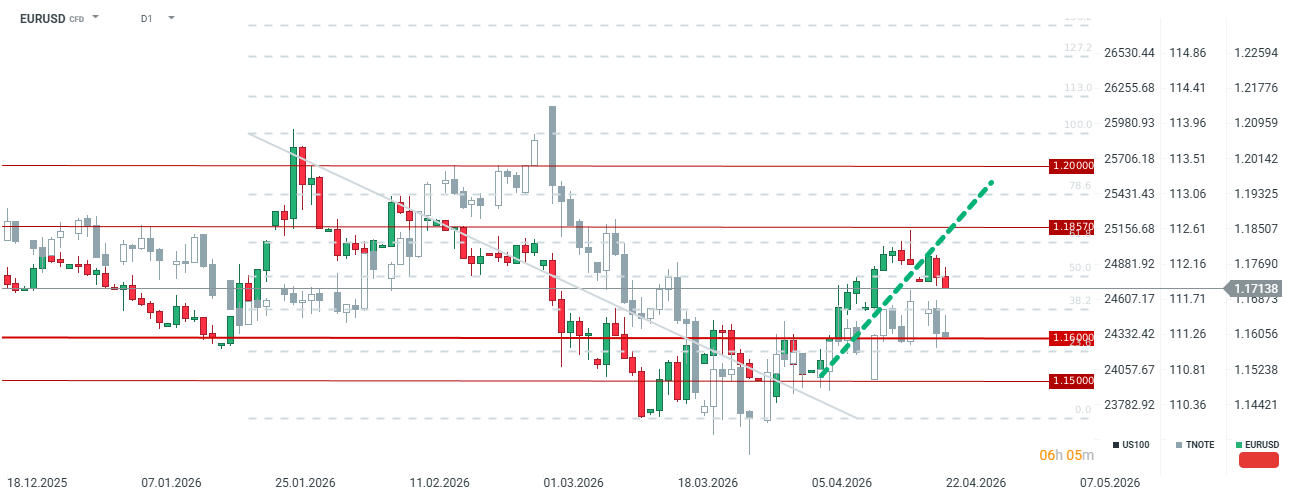

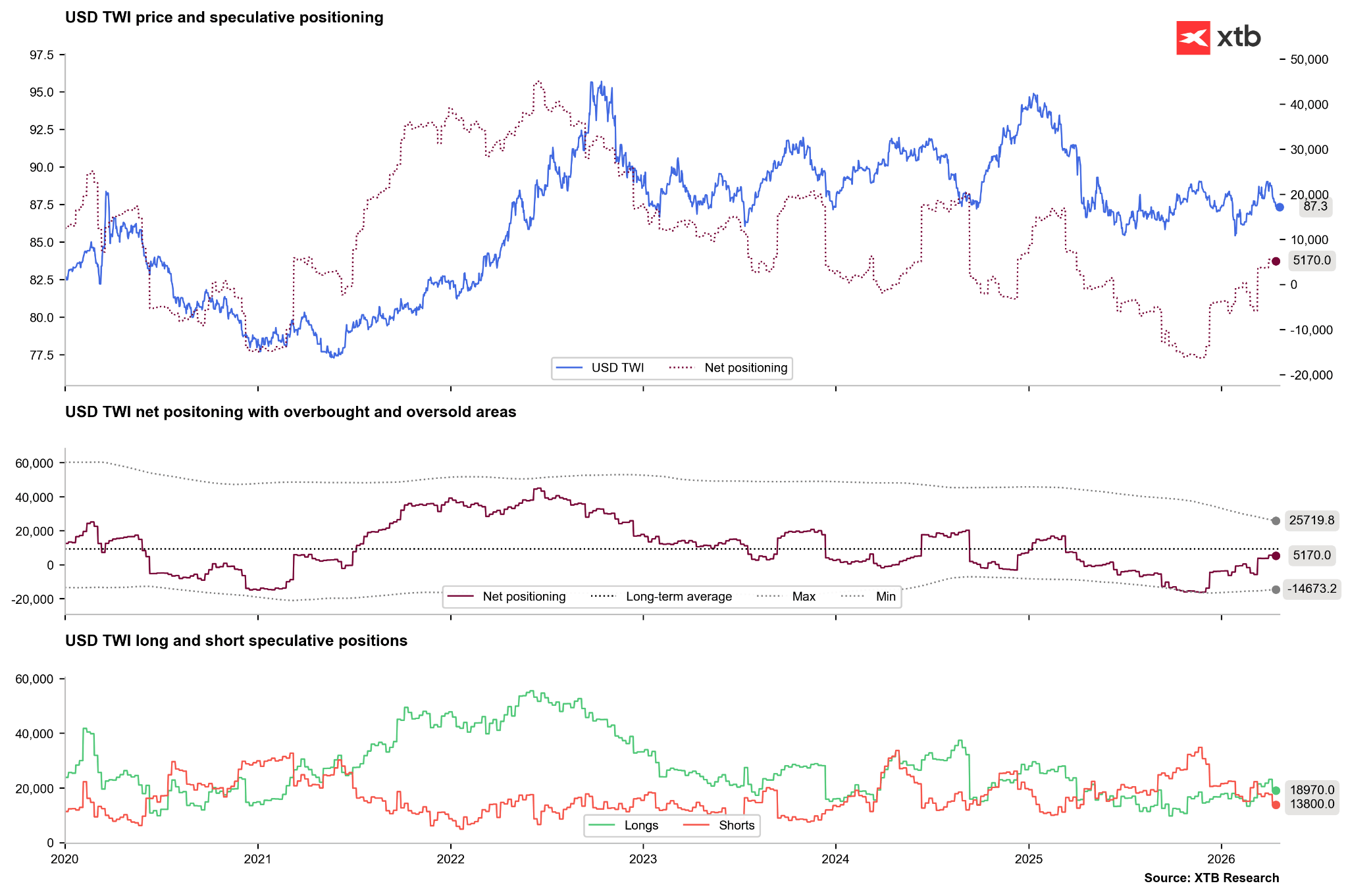

- Dominanța USD (EURUSD): Perechea valutară rămâne sub presiune descendentă pe termen scurt din cauza unei divergențe clare de creștere între o economie americană rezilientă și o Europă în stagnare. Poziționarea speculativă reflectă acest lucru, întrucât investitorii continuă să favorizeze dolarul pe fondul incertitudinii geopolitice accentuate.

- Stagflația europeană: Germania și-a redus drastic prognoza privind PIB-ul pentru 2026 de la 1,0% la doar 0,5%, în timp ce așteptările privind inflația rămân ridicate. În combinație cu criza energetică actuală și amenințarea penuriei de combustibil pentru avioane, Zona Euro se confruntă cu un risc ridicat de stagflatie.

- Limitarea euro ca refugiu sigur: Economistul-șef al BCE, Philip Lane, a recunoscut că, în prezent, euro nu poate rivaliza cu dolarul american ca refugiu sigur la nivel global. Lipsa unui „activ sigur” unificat (comparabil cu titlurile de stat americane) și fragmentarea politică rămân bariere structurale semnificative.

- Politica prudentă a BCE: În ciuda presiunilor inflaționiste, se așteaptă ca BCE să mențină ratele dobânzilor neschimbate în aprilie. Cu toate acestea, piețele anticipează aproape două majorări până la sfârșitul anului, în funcție de creșterile prețului gazelor TTF și de durata conflictului din Orientul Mijlociu.

- Dominanța USD (EURUSD): Perechea valutară rămâne sub presiune descendentă pe termen scurt din cauza unei divergențe clare de creștere între o economie americană rezilientă și o Europă în stagnare. Poziționarea speculativă reflectă acest lucru, întrucât investitorii continuă să favorizeze dolarul pe fondul incertitudinii geopolitice accentuate.

Situația din Zona Euro, în special în „motorul” acesteia, Germania, se deteriorează rapid în contextul conflictului în curs cu Iranul. Merită menționat faptul că Germania, la fel ca alte țări europene, depinde puternic de importurile de energie; prin urmare, un impas continuu privind închiderea Strâmtorii Hormuz agravează perspectivele pe termen lung pentru Euro.

- Reduceri drastice ale previziunilor privind PIB-ul: Ministerul Economiei din Germania și-a redus la jumătate previziunile privind creșterea PIB-ului pentru 2026 – de la 1,0% la doar 0,5%. Perspectivele pentru 2027 au fost, de asemenea, revizuite în jos, la 0,9%.

- Presiune inflaționistă: În ciuda încetinirii economice, se preconizează că inflația în Germania va crește la 2,7% în 2026 și la 2,8% în 2027. Bundesbank avertizează că „adevărata durere” asociată crizei din Orientul Mijlociu urmează să vină, iar Europa s-ar putea confrunta cu o penurie de combustibil pentru avioane în următoarele șase săptămâni.

- Riscuri comerciale: Deși Donald Trump are o autoritate limitată în ceea ce privește impunerea de tarife la scară largă, rămâne posibilitatea aplicării de tarife specifice anumitor sectoare, ceea ce ar putea avea un impact puternic asupra economiei germane, care este crucială.

Perspectivele privind rata dobânzii BCE: Prudență și lipsa alternativelor

Declarațiile factorilor de decizie de la Banca Centrală Europeană indică un echilibru dificil de atins între combaterea inflației și susținerea creșterii economice.

- Nicio majorare în aprilie: Gediminas Simkus, membru al BCE, a afirmat clar că banca nu ar trebui să majoreze ratele dobânzilor la ședința din aprilie. Rata actuală a dobânzii la depozite de 2,00% este considerată adecvată, având în vedere inflația de bază stabilă, în ciuda creșterilor abrupte ale inflației globale cauzate de prețurile energiei.

- Ușa deschisă pentru 2026: Cu toate acestea, Simkus nu exclude o majorare mai târziu în acest an, invocând riscuri structurale precum creșterea cheltuielilor de apărare și perturbările lanțului de aprovizionare.

-

Slăbiciunea euro ca monedă refugiu: Philip Lane, economistul-șef al BCE, a recunoscut că, în prezent, euro nu poate înlocui dolarul ca monedă refugiu la nivel global. Lane indică lipsa unor „active sigure” europene unificate (similare cu titlurile de stat americane) și fragmentarea politică a Zonei Euro ca principale obstacole.

În prezent, piața nu ia în calcul o probabilitate semnificativă de majorare a ratei dobânzii în aprilie. Cu toate acestea, dacă inflația devine o problemă concretă, perspectiva unei majorări în acest an rămâne puternică. În plus, piața anticipează aproape două majorări până la sfârșitul anului. Prima este posibilă în iunie sau iulie, deși banca centrală va aștepta probabil încheierea conflictului sau va reacționa la o creștere abruptă a prețurilor gazelor TTF, care reprezintă un factor-cheie pentru EURUSD. Sursă: Bloomberg Finance

Analiza EURUSD: Dolarul rămâne rege

Perechea EURUSD se află sub o presiune descendentă clară, rezultată dintr-o combinație de factori fundamentali și geopolitici.

- Divergența de creștere: În timp ce SUA demonstrează o relativă reziliență, Europa (condusă de Germania) se scufundă în stagnare. Investitorii preferă dolarul datorită profunzimii și lichidității pieței obligațiunilor din SUA, după cum a remarcat Philip Lane.

- Factori de risc: Posibilele tarife americane și o criză energetică prelungită în Europa (cu riscuri legate de petrolul de peste 100 USD și gazul TTF de peste 60 EUR) continuă să favorizeze dolarul.

EURUSD se retrage semnificativ, atingând cele mai scăzute niveluri de la 13 aprilie. Perechea se situează sub linia de tendință ascendentă, semnalând că piața încă vede un risc substanțial provenit din conflictul din Orientul Mijlociu. Deși EURUSD pare relativ bine evaluat pe baza spread-urilor de randament, investitorii speculativi au început recent să favorizeze moneda americană, vânzând euro. Această situație s-ar putea inversa odată ce prețurile energiei vor începe să scadă și investitorii vor începe să se retragă din activele americane în căutarea altor oportunități, mai ales având în vedere riscurile masive asociate datoriei SUA și alegerile intermediare care urmează

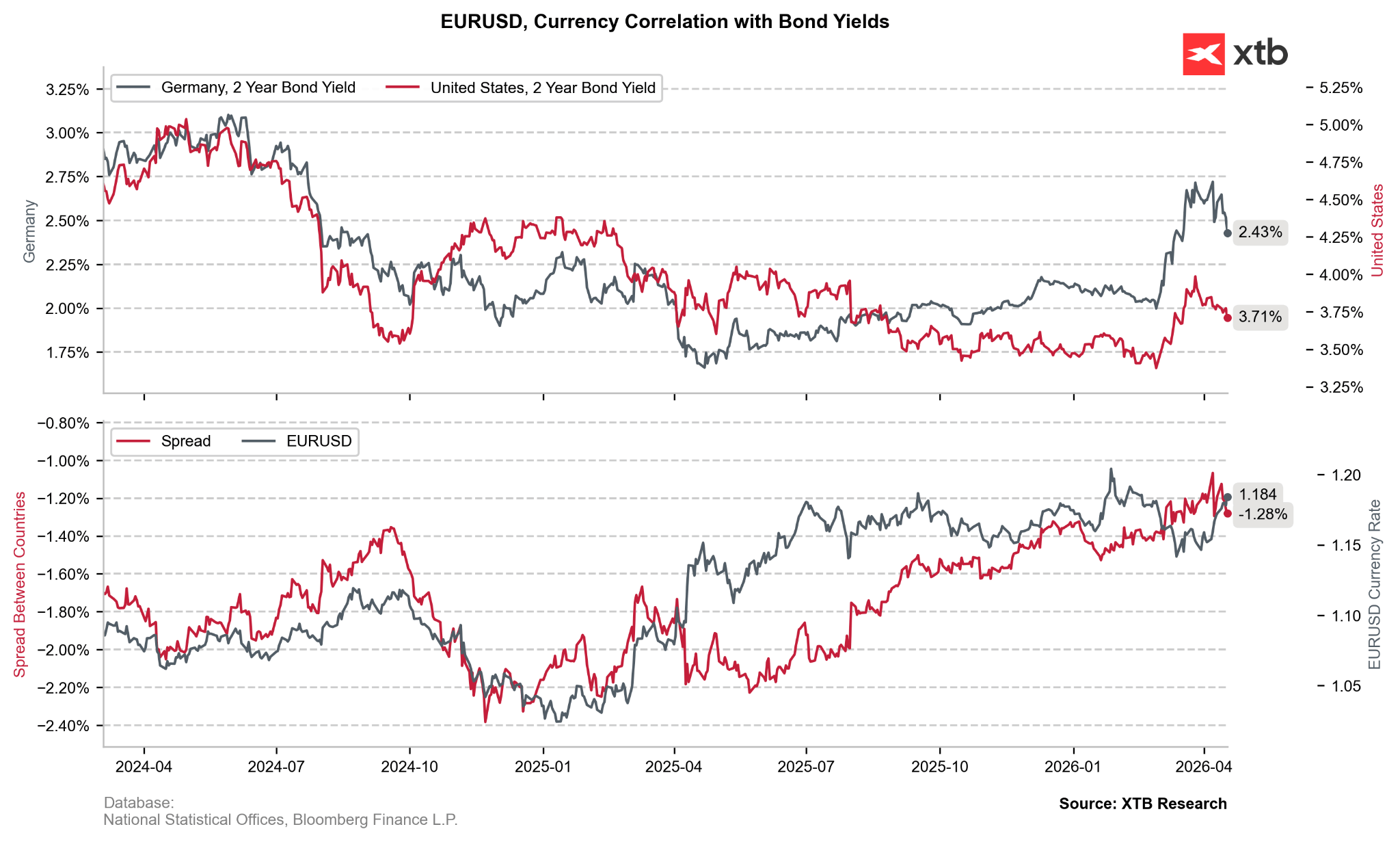

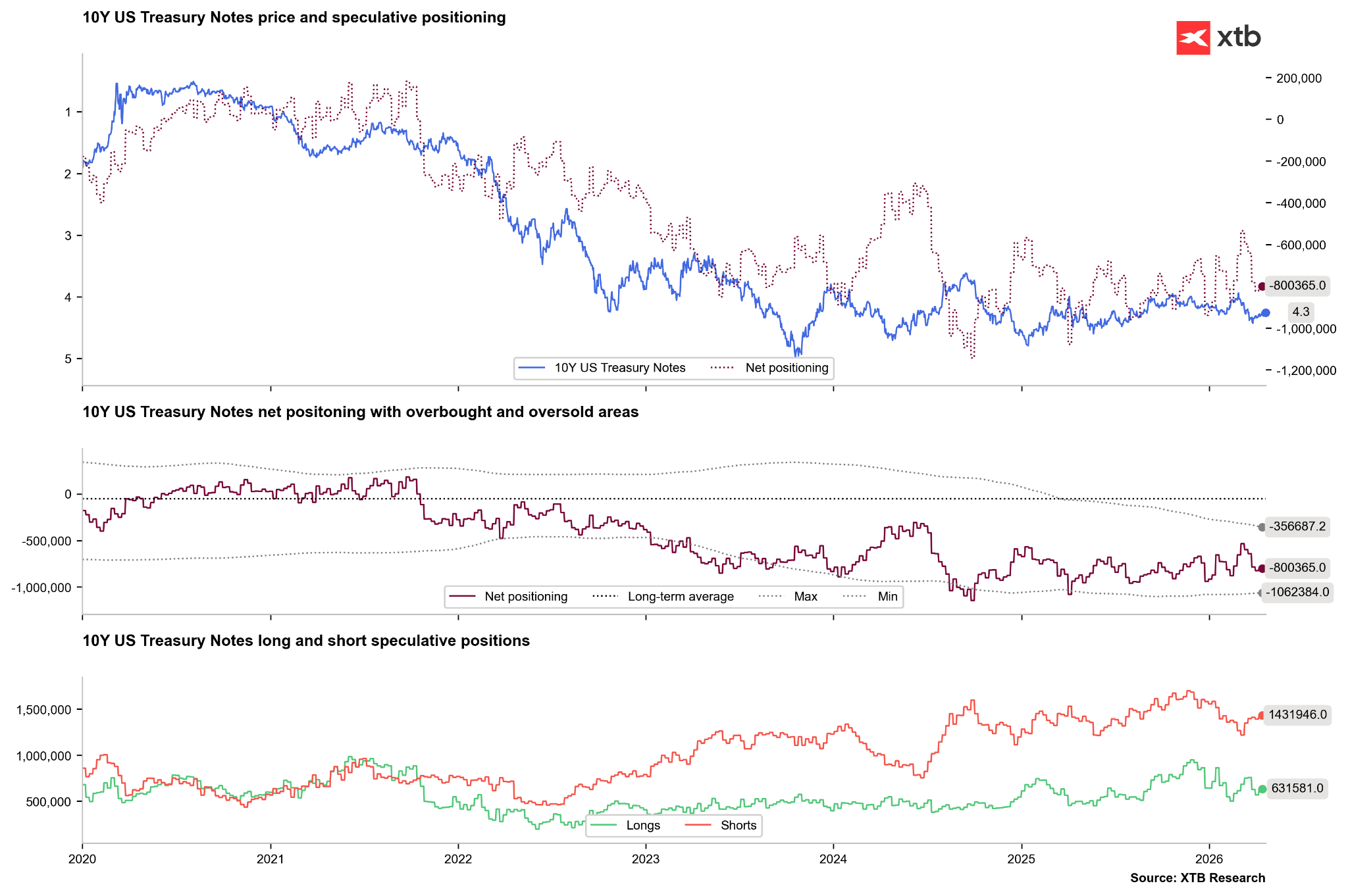

Randamentele obligațiunilor germane au scăzut semnificativ în ultima perioadă, chiar și în ciuda așteptărilor privind posibile majorări ale ratei dobânzii de către BCE. Cu toate acestea, cursul EUR/USD rămâne evaluat corect în raport cu diferențele de randament.

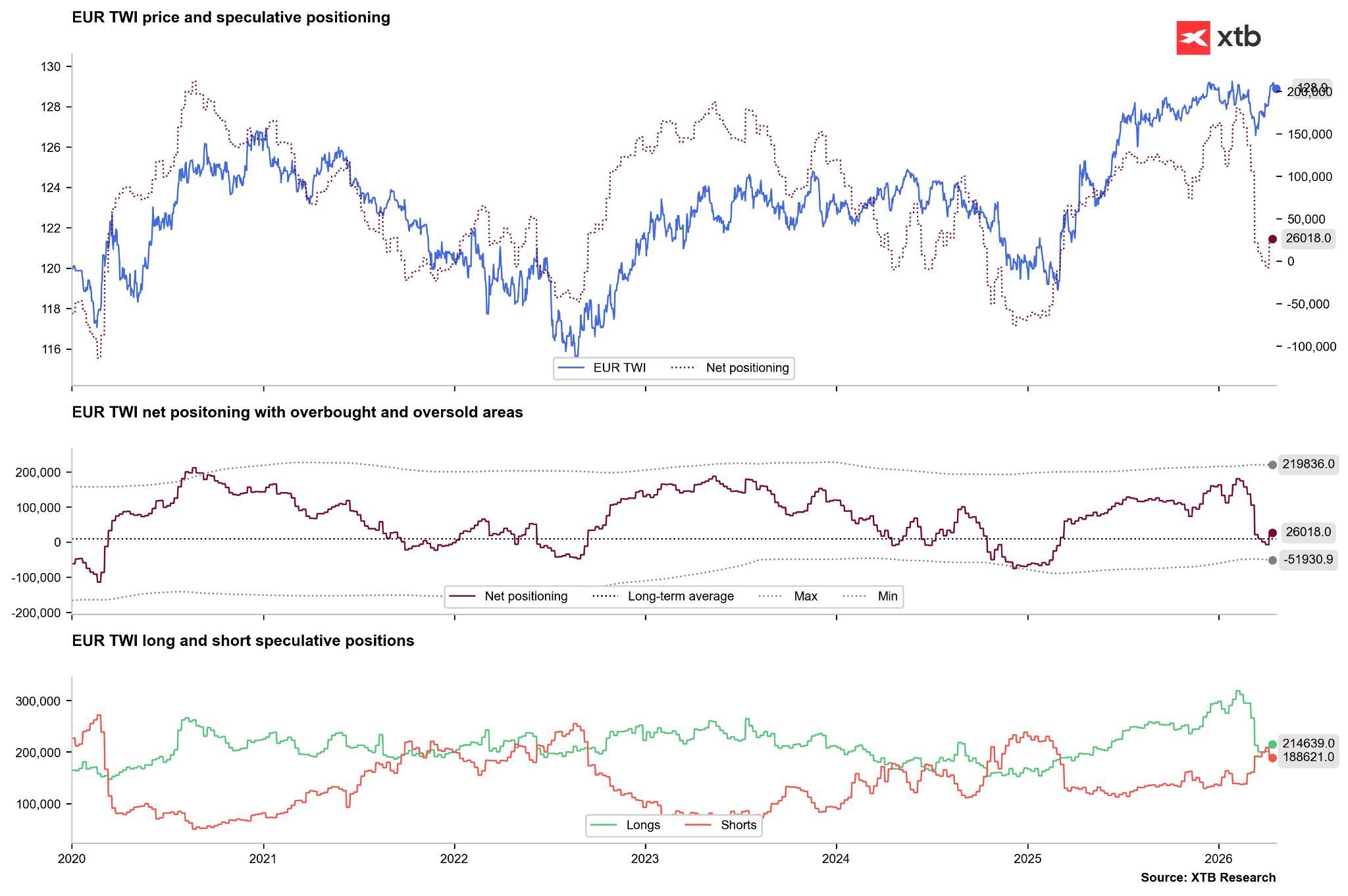

În ultimele săptămâni, investitorii și-au lichidat agresiv pozițiile long pe euro, deși în ultimele 2-3 săptămâni s-a observat o revenire către o poziționare netă pozitivă. Este posibil să asistăm la o repetare a scenariului din 2022, când, după o vânzare masivă inițială, investitorii au început să-și închidă pozițiile short pe măsură ce riscurile legate de prețurile energiei s-au atenuat.

Pe de altă parte, piața rămâne ceva mai încrezătoare în dolar, deși acest lucru se datorează în principal acoperirii pozițiilor short, care a determinat trecerea poziționării nete în teritoriu pozitiv. Dacă pozițiile long ar reveni în următoarele săptămâni la niveluri nemaiîntâlnite de la începutul anului 2025, acest lucru ar putea indica formarea unei tendințe ascendente mai ample.

În același timp, obligațiunile americane se confruntă cu o nouă presiune de vânzare, deși nu la fel de puternică ca la sfârșitul anului 2024 sau în 2025. Un factor cheie în ceea ce privește datoria SUA ar putea fi noua conducere sub conducerea lui Kevin Warsh. În cadrul audierii sale în fața Comisiei bancare a Senatului, Warsh a indicat că nu va fi „marioneta lui Trump”, dar și-a exprimat nemulțumirea față de politica actuală prestabilită a Fed. De asemenea, acesta intenționează să se îndepărteze de indicatorul de inflație preferat de Fed, PCE. Deși Warsh nu a semnalat reduceri imediate, orice astfel de semnal în contextul unei inflații ridicate ar putea declanșa o vânzare masivă de obligațiuni, ceea ce nu ar fi neapărat pozitiv pentru dolar.

Rezumat

Euro se confruntă cu provocări interne evidente și cu o dependență ridicată de termenii de schimb, care sunt strâns legați de prețurile materiilor prime. Deși economia SUA înregistrează performanțe superioare Zonei Euro, cursul EUR/USD nu a înregistrat o scădere la fel de bruscă ca în 2022. Dacă condițiile globale se stabilizează, euro — în ciuda slăbiciunilor sale — s-ar putea comporta la fel ca în 2022/2023, deși pornind de la niveluri semnificativ mai ridicate. În schimb, dacă războiul se prelungește, dolarul are toate șansele să rămână „rege” pentru multe luni de acum înainte

Marea Roșie, dar nu și indicii bursieri: Efectele blocadei de la Bab al-Mandab.

Rezumatul zilei: O vânzare masivă urmată de o revenire

Escaladarea conflictului cu Iranul: Ce trebuie urmărit și la ce să ne așteptăm

Rezumatul zilei: Scăderea inflației slăbește dolarul și determină creșteri ale aurului și ale indicelui S&P 500

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."