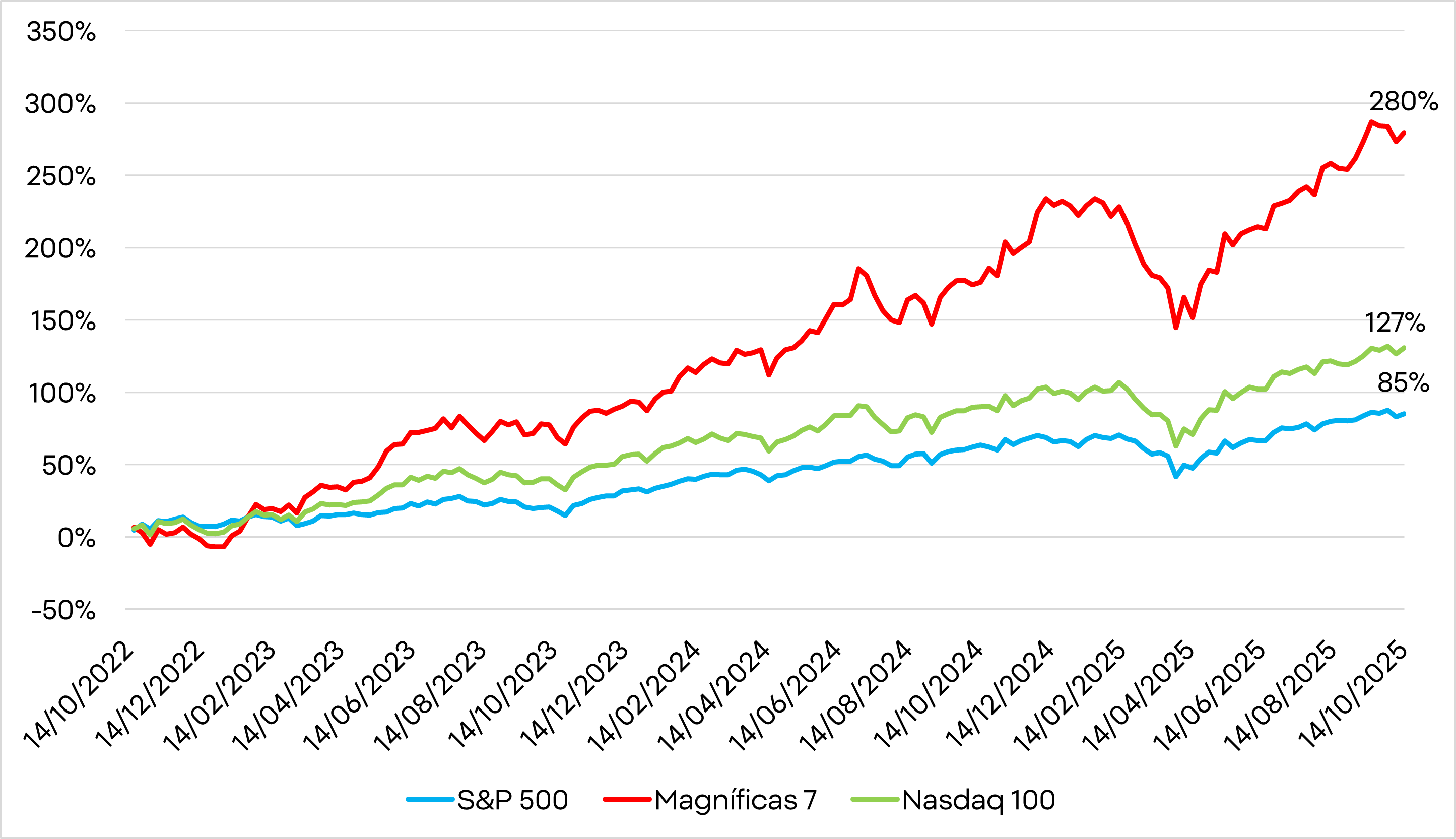

- Inteligența artificială alimentează cea mai puternică creștere din 2022, cu S&P 500 în creștere cu 85% și „Magnificent 7” în creștere cu 280%.

- Spre deosebire de bula dot-com, giganții tehnologici de astăzi generează profituri reale și se tranzacționează la valori mult mai mici.

- Randamentul capitalului investit depășește în continuare costurile de finanțare, ceea ce sugerează că expansiunea ar putea continua.

- Mai degrabă decât o bulă, AI pare a fi forța motrice a unei noi transformări economice globale.

- Inteligența artificială alimentează cea mai puternică creștere din 2022, cu S&P 500 în creștere cu 85% și „Magnificent 7” în creștere cu 280%.

- Spre deosebire de bula dot-com, giganții tehnologici de astăzi generează profituri reale și se tranzacționează la valori mult mai mici.

- Randamentul capitalului investit depășește în continuare costurile de finanțare, ceea ce sugerează că expansiunea ar putea continua.

- Mai degrabă decât o bulă, AI pare a fi forța motrice a unei noi transformări economice globale.

Inteligența artificială a trecut de la a fi o promisiune la a deveni un catalizator pentru o nouă eră a pieței bursiere. S&P 500 a început actuala sa serie de creșteri pe 12 octombrie 2022, cu puțin înainte de lansarea ChatGPT. De atunci, a câștigat 85%. În ultimele douăsprezece luni, indicele a crescut cu 15% — dublul creșterii medii înregistrate în al treilea an al unei piețe bullish. Investitorii, fascinați, dar neliniștiți, se întreabă dacă asistăm la o adevărată revoluție tehnologică sau la preludiul unei alte bule financiare.

Cifrele vorbesc de la sine. Nvidia a crescut cu 1.500% în doar trei ani; Meta Platforms, cu peste 450%. Cele mai mari zece companii de pe Wall Street reprezintă acum 40% din S&P 500 și 22% din capitalizarea pieței globale. La apogeul bulei dot-com, această cifră abia atingea 14%. Nivelurile actuale sunt istorice, dar, spre deosebire de atunci, giganții tehnologici de astăzi generează profituri reale, nu doar promisiuni.

În cele zece cele mai mari bule de piață din secolul trecut, câștigurile medii de la minim la maxim au fost de aproximativ 244%. Acest lucru sugerează că „Magnificent Seven” ar putea avea încă ceva marjă de creștere, dar nu prea multă. Și momentul este, de asemenea, în concordanță cu media istorică de aproximativ doi ani și jumătate. Ne aflăm într-o bulă?

Evaluări ridicate, dar cu suport real

Evaluările sunt ridicate, da, dar nu cele mai ridicate din istorie. Și, mai important, companiile tehnologice de top de astăzi înregistrează profituri puternice și susținute.

Deși evaluările actuale sunt ridicate în comparație cu piața mai largă și mediile istorice, ele rămân cu mult sub cele ale acțiunilor de internet înainte de prăbușirea dot-com.

La sfârșitul anului 1999, Cisco se tranzacționa la 96,7 ori câștigurile viitoare, Oracle la 92,1, iar eBay la un incredibil 351,7. Liderii actuali în domeniul AI sunt mult mai moderați: Microsoft (32,2), Apple (31,9), Meta (24,1) și Alphabet (23,4). Chiar și Amazon (30) și Nvidia (31,8) se situează sub mediile lor pe cinci ani. Doar Tesla se remarcă cu un multiplu de 186.

Cu alte cuvinte, prețurile sunt ridicate, dar sunt susținute de câștiguri tangibile, nu de speranțe speculative.

Prețurile acțiunilor au crescut brusc, dar până acum acest lucru a fost însoțit de o creștere solidă și susținută a câștigurilor, mai degrabă decât de speculații optimiste despre viitor. Acest lucru este neobișnuit în comparație cu bulele din trecut, în care companiile favorizate erau adesea conduse de așteptări înalte de performanță, nu de rezultate dovedite.

Bulele anterioare tindeau să coincidă cu perioade de concurență intensă, pe măsură ce investitorii și noii veniți „inundau” piața. De data aceasta, entuziasmul pentru AI se concentrează doar asupra unui număr restrâns de companii.

Un indicator cheie de urmărit este diferența dintre randamentul capitalului investit (ROIC) și costul mediu ponderat al capitalului (WACC). În prezent, această diferență rămâne pozitivă, ceea ce înseamnă că firmele generează în continuare randamente cu mult peste costurile lor de finanțare. Atâta timp cât situația rămâne așa, ciclul de expansiune poate continua. Adevăratele bule se sparg atunci când costurile de capital cresc sau randamentele scad suficient pentru a reduce acest decalaj.

La nivel macroeconomic, contextul este diferit. În era dot-com, Rezerva Federală a început să crească ratele dobânzilor, declanșând o val de neplăți. Astăzi, se întâmplă exact opusul: ratele sunt reduse, iar programul de reducere a bilanțului Fed a fost suspendat.

O reevaluare, nu o modă trecătoare

Ascensiunea inteligenței artificiale este concentrată în mâinile câtorva, dar nu se bazează pe speculații pure.

Profiturile companiilor lider cresc odată cu prețul acțiunilor lor. Taiwan Semiconductor, cel mai mare producător de cipuri din lume, și-a majorat recent previziunile de venituri, deja ridicate, dovadă clară că cererea rămâne foarte mare.

Una dintre companiile cele mai expuse boomului AI este OpenAI. Ultimul său acord cu Broadcom – care se adaugă acordurilor cu Nvidia și AMD – ridică cheltuielile estimate la peste un trilion de dolari. În ciuda scepticismului în jurul acestei cifre, compania ar avea la dispoziție 100 de miliarde de dolari din investițiile Nvidia, nu a apelat încă la piețele de datorii și se bucură de sprijinul administrației Trump.

Acest ultim punct se poate dovedi crucial. Cursa pentru dominarea AI este și o bătălie geopolitică. Oricine va conduce – fie SUA, fie China – va controla economia globală a viitorului. Eforturile economice și cheltuielile guvernamentale pentru a asigura acest avantaj se vor intensifica probabil în lunile următoare, în beneficiul actorilor cheie din industrie.

Lecții din trecut

Comparația cu anii 1990 este inevitabilă, dar diferențele sunt profunde. Atunci, acțiunile în creștere aparțineau adesea unor start-up-uri tinere și neprofitabile.

Astăzi, liderii raliului AI sunt giganți maturi și profitabili.

Să luăm exemplul OpenAI: în prezent are aproximativ 700 de milioane de utilizatori – aproximativ 9% din populația mondială – față de 500 de milioane în martie. Veniturile sale sunt pe cale să se tripleze față de nivelurile din 2024.

Există, de asemenea, cel puțin trei motive suplimentare pentru care AI nu seamănă cu o bulă clasică:

- Integrarea între industrii: AI este integrată în aproape toate sectoarele, nu izolată într-o nișă.

- Creșteri imediate ale productivității: eficiența măsurabilă și economiile de costuri sunt deja vizibile.

- Sprijin strategic: guvernele și blocurile economice finanțează AI ca prioritate geopolitică, justificând niveluri fără precedent de investiții și datorii.

Riscuri la orizont

Desigur, riscurile rămân. Decalajul dintre investiții și randamente ar putea crește dacă cheltuielile accelerează prea repede.

Creșterea efectului de levier, cursa pentru capital a Chinei și posibila utilizare a instrumentelor financiare opace ar putea amplifica riscurile sistemice.

Există, de asemenea, posibilitatea ca AI să nu-și îndeplinească promisiunile revoluționare sau ca cipurile actuale ale centrelor de date să devină obsolete înainte de a genera randamentele așteptate.

Iar costurile crescânde ale energiei, determinate de cererea de energie electrică a centrelor de date masive, adaugă un alt nivel de presiune.

Concluzie: drumul de urmat

Istoria arată că bulele se sparg atunci când profiturile nu mai justifică evaluările sau când creditul se epuizează. Până în prezent, nu există semne în acest sens.

Inteligența artificială creează valoare reală, stimulează productivitatea și deschide noi oportunități economice.

Departe de a fi o bulă, acest lucru ar putea fi începutul celei mai mari transformări economice din istoria modernă. Provocarea nu mai este să ne temem de ascensiunea AI, ci să învățăm cum să o valorificăm. Cei care o vor înțelege primii vor conduce următoarea decadă.

Cu sezonul de raportare a rezultatelor financiare în plină desfășurare și rezultate care par până acum solide, Nasdaq 100 ar putea fi cel mai performant indice american pentru restul anului, într-un moment în care încep să apară unele îndoieli cu privire la băncile regionale. Sursa: xStation

Piața FX: Yenul revine la pierderi, dolarul sub presiune (10.08.2026)

Calendarul economic: Piețele se trezesc la viață după un weekend marcat de impasul geopolitic🚢

Rezumatul dimineții: Niciun progres în privința Strâmtorii Ormuz; Investitorii reacționează la rezultatele financiare ale Berkshire Hathaway

Rezumatul dimineții: Niciun progres în privința Strâmtorii Hormuz; Investitorii reacționează la rezultatele financiare ale Berkshire Hathaway

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."