- Guvernul mizează pe o expansiune fiscală treptată – o creștere imediată a cheltuielilor publice, urmată de o creștere progresivă a veniturilor – pentru a restabili excedentul bugetar primar până în 2029-2030. Aceasta este o strategie riscantă: susține creșterea pe termen scurt, dar diminuează potențialul economic pe termen mediu și lung.

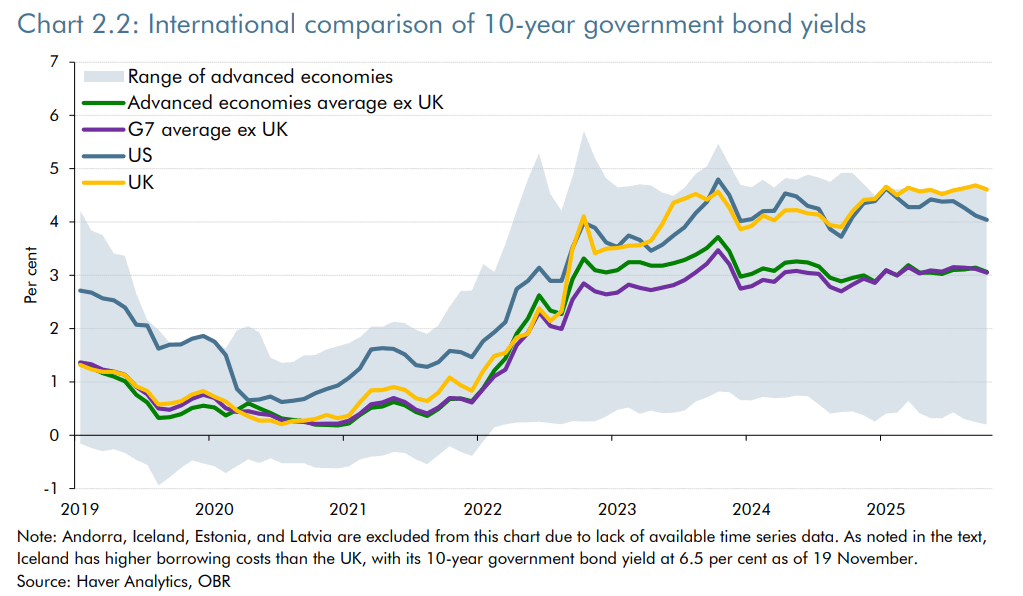

- Curba randamentelor pe termen lung din Marea Britanie s-a accentuat semnificativ din cauza primelor mai mari pe termen lung, a cererii interne mai slabe pentru titluri de stat (din partea fondurilor de pensii și a Băncii Angliei) și a dependenței mai mari de investitorii străini. Rezultatul: randamentul pe 10 ani se situează în jurul valorii de 4,5%, unul dintre cele mai ridicate niveluri din OCDE.

- Banca Angliei se confruntă cu o decizie crucială privind o potențială reducere a ratelor dobânzilor de politică monetară. Într-o economie în încetinire, Banca ar putea reduce din nou ratele dobânzilor pe 18 decembrie, în ciuda inflației încă ridicate. Votul divizat din noiembrie (4 din 9 membri în favoarea unei reduceri) subliniază diviziunile crescânde din cadrul instituției.

- Guvernul mizează pe o expansiune fiscală treptată – o creștere imediată a cheltuielilor publice, urmată de o creștere progresivă a veniturilor – pentru a restabili excedentul bugetar primar până în 2029-2030. Aceasta este o strategie riscantă: susține creșterea pe termen scurt, dar diminuează potențialul economic pe termen mediu și lung.

- Curba randamentelor pe termen lung din Marea Britanie s-a accentuat semnificativ din cauza primelor mai mari pe termen lung, a cererii interne mai slabe pentru titluri de stat (din partea fondurilor de pensii și a Băncii Angliei) și a dependenței mai mari de investitorii străini. Rezultatul: randamentul pe 10 ani se situează în jurul valorii de 4,5%, unul dintre cele mai ridicate niveluri din OCDE.

- Banca Angliei se confruntă cu o decizie crucială privind o potențială reducere a ratelor dobânzilor de politică monetară. Într-o economie în încetinire, Banca ar putea reduce din nou ratele dobânzilor pe 18 decembrie, în ciuda inflației încă ridicate. Votul divizat din noiembrie (4 din 9 membri în favoarea unei reduceri) subliniază diviziunile crescânde din cadrul instituției.

Piețele britanice așteptau cu nerăbdare acest moment: ieri, prim-ministrul Rachel Reeves a prezentat bugetul pentru anul viitor. Acest buget, considerat un potențial catalizator de sfârșit de an, a fost în centrul atenției, investitorii urmărind cu interes fiecare decizie a ocupantului de la 10 Downing Street. După anunț, Oficiul pentru Responsabilitate Bugetară (OBR), organismul responsabil pentru proiecțiile economice și fiscale ale țării, și-a actualizat perspectivele privind traiectoria fiscală și economică a Marii Britanii.

Context

Datoria publică se ridică în prezent la aproape 98% din PIB, de trei ori mai mult decât la începutul secolului. Ponderea crescândă a plăților de dobânzi grevează din ce în ce mai mult bugetul, deficitul fiind estimat la 4,5% în 2024. Deficitul din acest an ar putea ajunge la 5,0% din PIB, întrucât previziunile inițiale ale OBR au fost revizuite în mod repetat în sens ascendent. În acest context, guvernul a anunțat măsuri de reducere a costurilor menite să restabilească sănătatea finanțelor publice ale Marii Britanii.

Inflația rămâne persistentă, determinând Banca Angliei să mențină ratele dobânzilor la un nivel ridicat pentru a limita presiunile asupra prețurilor. Pentru 2025, inflația este estimată la o medie de 3,5%, cu 0,9 puncte procentuale peste media economiilor avansate. La începutul lunii noiembrie, Banca a menținut rata dobânzii de politică monetară la 4,0%, în contextul unei diviziuni fără precedent: 4 dintre cei 9 membri cu drept de vot au susținut o reducere de 25 de puncte de bază.

În același timp, economia se străduiește să-și recâștige avântul. Creșterea ratei de economisire ilustrează prudența crescândă a gospodăriilor în ceea ce privește perspectivele economice. În consecință, Banca Angliei ar putea continua strategia sa de relaxare monetară treptată, în ciuda presiunilor inflaționiste persistente, cu scopul de a evita o încetinire excesivă a activității și de a limita riscurile de derapaj fiscal.

Anunțuri

Primul ministru a prezentat un plan de reechilibrare a finanțelor publice prin o expansiune fiscală semnificativă care afectează toate categoriile de venituri. Pe termen scurt, se preconizează că deficitul se va agrava din cauza creșterii cheltuielilor publice, care, potrivit guvernului, ar fi compensată ulterior de creșterea veniturilor fiscale în decurs de 2-4 ani. Proiecțiile bugetare până în 2030 anticipează o creștere de 11 miliarde de lire sterline a cheltuielilor și o creștere de 26 miliarde de lire sterline a veniturilor direct legate de noile măsuri politice.

Obiectivul declarat este restabilirea echilibrului bugetar primar până în 2029-2030. OBR prevede o trecere de la un deficit primar de 1,5 % din PIB în 2024-2025 la un excedent de 1,4 % în 2030-2031. Prin urmare, guvernul se află într-o situație delicată: stimularea creșterii și a consumului prin creșteri imediate ale cheltuielilor, acceptând în același timp o slăbire a potențialului de creștere pe termen mediu și lung.

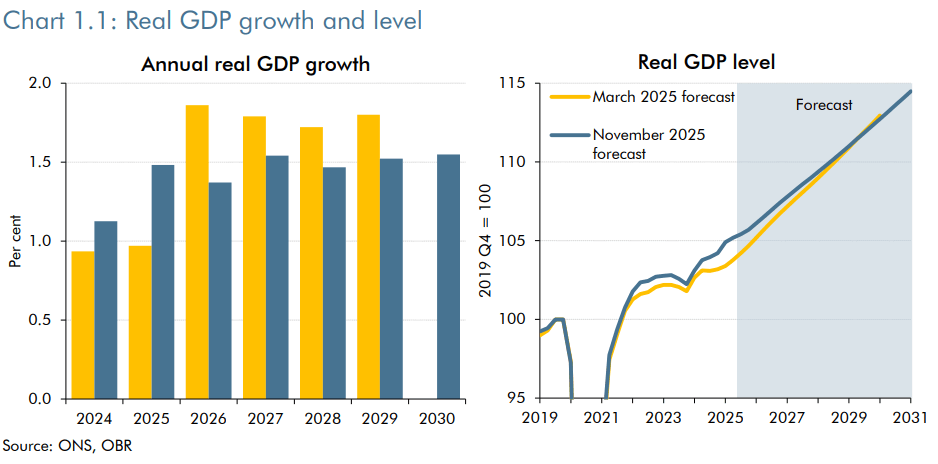

Efectele sunt imediate: proiecțiile economice pe termen scurt — măsurate prin creșterea PIB-ului real — au fost revizuite în sens ascendent cu 0,5 puncte procentuale pentru 2025. Costul acestei strategii devine evident în anii următori, pe măsură ce pachetul fiscal amplu este implementat treptat.

Se preconizează că PIB-ul real va fi mai mare decât se anticipase anterior în 2025, înainte de a fi revizuit în jos începând cu 2026. Sursa: Haver Analytics, OBR

Detalierea măsurilor

Creșterea cheltuielilor publice: +11 miliarde GBP în 2029-2030

- Cheltuieli sociale: +9 miliarde de lire sterline

- Anularea reducerilor anunțate anterior ale alocațiilor pentru încălzire pe timpul iernii și ale prestațiilor legate de sănătate (cu un cost de 7 miliarde de lire sterline în 2029-2030).

- Eliminarea limitei de doi copii pentru creditul universal (costând 2-3 miliarde de lire sterline până în 2029-2030).

- Alte cheltuieli: +2 miliarde de lire sterline în 2029-2030 (dar +10 miliarde de lire sterline în 2027-2028).

Creșterea veniturilor fiscale: +26 miliarde de lire sterline în 2029-2030

- Înghețarea pragurilor fiscale din 2028-2029: +8 miliarde de lire sterline

- Contribuții mai mari la asigurările sociale: +4,7 miliarde de lire sterline

- Impozite mai mari pe dividende și câștiguri de capital: +2,1 miliarde de lire sterline

- Introducerea unei taxe de utilizare a drumurilor pentru vehiculele electrice și hibride: +1,4 miliarde de lire sterline

- Reducerea deducerilor fiscale pentru amortizarea corporativă: +1,5 miliarde de lire sterline

- Reforma impozitării jocurilor de noroc: +1,1 miliarde de lire sterline

Dinamica pieței obligațiunilor din Marea Britanie

Evoluția curbei randamentelor din Marea Britanie

Acum un an, curba randamentelor din Marea Britanie era inversată, ratele pe termen scurt depășind ratele pe termen lung. De atunci, curba s-a normalizat, Banca Angliei reducând ratele de mai multe ori – în februarie, mai și iulie anul trecut. Randamentele pe un an au scăzut la 3,73% de la 4,55% în anul precedent. În schimb, partea lungă a curbei (scadențe peste 8 ani, în special segmentele de 10, 20 și 30 de ani) s-a accentuat semnificativ.

Această creștere a randamentelor pe termen lung reflectă creșterea primelor de termen — compensații suplimentare solicitate de investitori pentru deținerea de titluri cu scadență mai lungă. Prima de termen mai mare este determinată de:

- Inflația persistentă ridicată (3,6% față de aceeași perioadă a anului trecut în octombrie), chiar dacă cresc așteptările privind reducerile viitoare ale ratelor dobânzilor

- Incertitudinea privind traiectoria fiscală a țării

- Schimbări structurale în cererea de titluri de stat

Randamentele pe 10 ani din Marea Britanie au crescut constant pe tot parcursul anului. Sursa: Haver Analytics, OBR

Schimbări în structura cererii de obligațiuni

Istoric, cererea instituțională internă pentru obligațiuni de stat a fost puternică, susținută de doi actori sistemici: fondurile de pensii din Marea Britanie și Banca Angliei. Cererea din partea ambelor părți s-a diminuat de-a lungul timpului, perturbând echilibrul dintre cerere și ofertă.

În cazul Băncii Angliei, declinul provine dintr-o schimbare strategică. BoE a încheiat programul său de relaxare cantitativă (prin participarea structurală la licitațiile Trezoreriei) și a trecut la înăsprirea cantitativă, reducând bilanțul său prin nereinvestirea obligațiunilor ajunse la scadență. Această politică de înăsprire cantitativă exercită indirect o presiune ascendentă asupra randamentelor, prin creșterea ofertei de obligațiuni de stat pe piață.

Această scădere a cererii interne trebuie înlocuită de investitorii străini, care solicită de obicei prime de termen mai mari, în special pentru a acoperi riscul valutar. Raportul privind riscurile fiscale și sustenabilitatea (FRS) din 2025 anticipează o creștere de 0,8 puncte procentuale a primelor pe termen lung în următorii ani, din cauza cererii interne slabe pentru datoria suverană a Marii Britanii.

Aceste schimbări structurale survin pe fondul unei presiuni semnificative asupra segmentului lung al curbei obligațiunilor de stat. Randamentele pe 10 ani ale Marii Britanii sunt aproape de 4,5%, unul dintre cele mai ridicate niveluri dintre economiile OCDE. În acest context, Banca Angliei a decis să încetinească ritmul de înăsprire cantitativă pentru a frâna creșterea rapidă a randamentelor.

Schimbări în structura ofertei de obligațiuni

Biroul de gestionare a datoriei (DMO), responsabil cu gestionarea și structurarea datoriei publice britanice, și-a remodelat drastic strategia în ultimul deceniu. Acum zece ani, cererea pentru durată era mult mai puternică decât în prezent; de atunci, piețele au favorizat din ce în ce mai mult scadențele pe termen scurt. Scadența medie a noilor emisiuni este acum de aproximativ 10 ani, comparativ cu 20 de ani în 2015-2016. În prezent, 44% din noile emisiuni sunt concentrate în scadențe pe termen scurt, cu 20 de puncte procentuale mai mult decât în 2015-2016.

Această schimbare reflectă în principal evoluția strategiilor de investiții ale fondurilor de pensii din Marea Britanie, care caută acum mai multă flexibilitate și o expunere mai mică la riscul de durată.

Consecințele acestei schimbări

- Costuri de refinanțare mai mici pentru guvern, deoarece ratele pe termen scurt sunt în mod mecanic mai mici decât ratele pe termen lung. Creșterea randamentelor pe termen lung este, prin urmare, parțial compensată de o concentrare a emisiunilor la termen scurt (o tendință observată și în Statele Unite, unde Scott Bessent a plasat această abordare în centrul strategiei Trezoreriei SUA).

- Risc mai mare de tensiuni la licitații, cu un program încărcat de emisiuni pe termen scurt. Pe măsură ce scade scadența medie, nevoile de refinanțare devin mai frecvente, necesitând o cerere structurală puternică și stabilă pentru titluri de stat pe termen scurt.

- Volatilitate mai mare a ratei efective a dobânzii la datoria publică: scadențele medii mai lungi contribuie la stabilizarea plăților viitoare, dar acest lucru nu mai este valabil. Cu profilul actual al scadențelor, un șoc de 1 punct procentual asupra ratelor dobânzilor în 2025-2026 ar crește plățile de dobânzi cu 17 miliarde de lire sterline în 2030-2031.

- Dependență mai mare de Banca Angliei, deoarece rata dobânzii de politică monetară a acesteia afectează direct scadențele cele mai scurte.

Ca urmare, cele două mandate tradiționale ale Băncii Angliei – stabilitatea ocupării forței de muncă și controlul inflației – nu mai sunt singurii factori determinanți ai deciziilor sale privind rata dobânzii de politică monetară. Banca trebuie să ia în considerare acum, în mod implicit, și sustenabilitatea traiectoriei fiscale pentru a evita dezechilibrele financiare pe termen scurt și mediu.

Această evoluție, vizibilă și în Statele Unite, reînvie îngrijorările cu privire la independența reală a băncilor centrale față de guverne. În cele din urmă, aceasta contribuie la creșteri suplimentare ale primelor locale pe termen lung...

Piața FX: Yenul revine la pierderi, dolarul sub presiune (10.08.2026)

Deschiderea sesiunii din SUA: Datoria și Strâmtoarea Hormuz alimentează îngrijorările tot mai mari.

Trei piețe de urmărit săptămâna viitoare (07.08.2026)

Graficul zilei: Ce va determina evoluția pieței bursiere din SUA? (07.08.2026)

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."