Al doilea trimestru al anului 2026 a scos la iveală o diferență foarte interesantă în cadrul sectorului bancar american. Goldman Sachs și Citigroup și-au publicat rapoartele financiare unul după altul, iar ambele bănci au depășit semnificativ așteptările analiștilor. În ciuda acestui fapt, reacția pieței a fost complet diferită. Acțiunile Goldman Sachs au fost recompensate cu o creștere, în timp ce Citigroup s-a confruntat cu presiuni de vânzare.

Nu a fost o coincidență și nici o chestiune legată doar de amploarea profiturilor. Ambele bănci au beneficiat de îmbunătățirea condițiilor de pe piețele financiare, de o activitate mai intensă a clienților și de un mediu mai favorabil pentru afacerile legate de investiții. Diferența constă însă în faptul că investitorii evaluează aceste două instituții folosind criterii complet diferite.

Goldman Sachs este considerată în prezent unul dintre cei mai mari beneficiari ai redresării de pe Wall Street. Creșterea activității de fuziuni și achiziții, numărul mai mare de emisiuni de titluri de valoare și condițiile favorabile de tranzacționare se traduc rapid în rezultate mai solide pentru bancă.

Citigroup, pe de altă parte, se află într-o etapă diferită a parcursului său investițional. În acest caz, piața nu mai evaluează doar un singur trimestru, ci mai degrabă eficacitatea transformării sale pe mai mulți ani, îmbunătățirile în materie de eficiență și capacitatea sa de a genera randamente mai mari pentru acționari. Același ciclu de piață a creat, așadar, două narațiuni investiționale complet diferite.

Goldman Sachs Q2 2026: Un trimestru record confirmă puterea modelului său de afaceri

Goldman Sachs a intrat în a doua jumătate a anului 2026 cu unul dintre cele mai puternice trimestre din istoria sa. Banca a depășit semnificativ așteptările analiștilor atât în ceea ce privește veniturile, cât și profitul, demonstrând totodată randamente excepțional de puternice ale capitalului.

Rezultate financiare cheie:

- Venituri nete: 20,34 miliarde de dolari

- EPS conform GAAP: 20,98 dolari

- ROE: aproximativ 23,5%

- Global Banking & Markets: venituri de 15,52 miliarde de dolari

- Asset & Wealth Management: venituri de 4,60 miliarde de dolari

- Cheltuieli operaționale: 11,67 miliarde de dolari

- Rata de eficiență: 57,4%

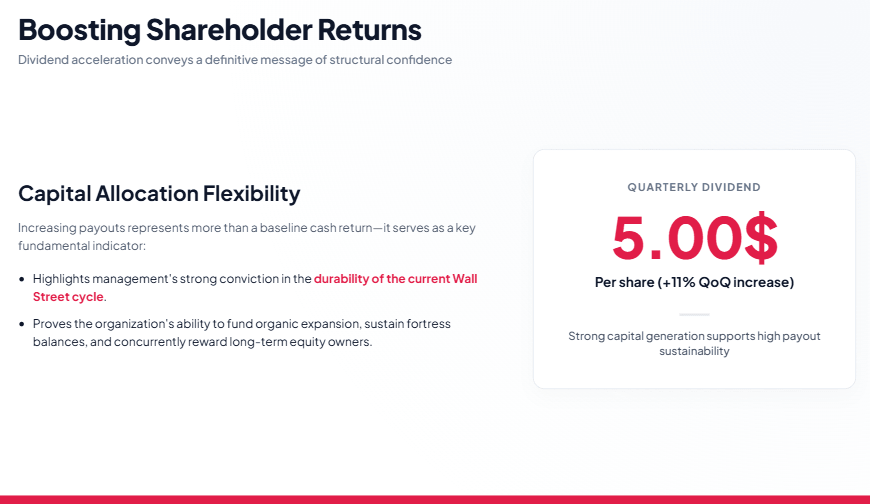

- Dividend trimestrial: 5,00 dolari pe acțiune

Amploarea depășirii estimărilor privind profitul a fost suficient de semnificativă încât raportul a eliminat efectiv îngrijorările anterioare cu privire la capacitatea Goldman de a reveni la o rentabilitate foarte ridicată într-un mediu de piață mai favorabil.

Cu toate acestea, cel mai important aspect al acestui raport nu este doar cât a câștigat banca. Factorul cheie este capacitatea sa de a transforma condițiile favorabile de pe piață în randamente foarte ridicate pentru acționari. În cazul băncilor de investiții, amploarea veniturilor nu este suficientă în sine. Ceea ce contează este eficiența capitalului și capacitatea de a menține o rentabilitate ridicată.

Goldman Sachs a demonstrat încă o dată că modelul său de afaceri funcționează deosebit de bine în perioadele de activitate intensificată pe piețele financiare.

Creșterea dividendului ca semnal al încrederii conducerii

Unul dintre cele mai importante mesaje transmise de Goldman Sachs a fost decizia de a-și majora dividendul trimestrial la 5 dolari pe acțiune, ceea ce reprezintă o creștere de aproximativ 11% față de nivelul anterior.

O astfel de măsură are o semnificație care depășește plata directă către acționari. Ea oferă, de asemenea, o perspectivă asupra viziunii conducerii cu privire la perspectivele viitoare ale companiei. Goldman semnalează că dispune de o putere financiară suficientă pentru a-și dezvolta simultan afacerea, a menține un bilanț solid și a crește randamentul pentru acționari.

Piața a interpretat această decizie ca o confirmare a faptului că conducerea rămâne încrezătoare în durabilitatea îmbunătățirii actuale a rezultatelor.

Ce a determinat performanța Goldman Sachs?

Principalul motor de creștere a rămas divizia Global Banking & Markets, care a generat venituri de 15,52 miliarde de dolari.

Printre factorii cheie care au susținut rezultatele s-au numărat:

- activitatea mai intensă a clienților instituționali,

- îmbunătățirea condițiilor pe piața fuziunilor și achizițiilor,

- creșterea volumelor de emisiuni de titluri de valoare,

- condiții favorabile de tranzacționare.

Acest segment rămâne în centrul argumentelor de investiție ale Goldman Sachs.

În perioadele anterioare, investitorii au subliniat că redresarea profiturilor a fost inegală. Performanța foarte puternică a tranzacționării cu acțiuni a contrastat cu zonele mai slabe ale activității pieței. Ultimul raport arată însă o îmbunătățire mult mai amplă.

Goldman nu mai depinde de o singură sursă de venituri. Banca beneficiază de o redresare generalizată a activității piețelor de capital și o transformă în rezultate mai solide la nivelul întregii organizații.

Segmentul de gestionare a activelor și a averilor îmbunătățește calitatea profiturilor Goldman Sachs

Un alt element important al raportului a fost segmentul Gestionarea activelor și a averilor, care a generat venituri de 4,60 miliarde de dolari. Importanța acestei activități continuă să crească deoarece oferă Goldman Sachs surse de venit mai stabile și reduce dependența sa de domeniile cele mai ciclice ale operațiunilor sale.

Tranzacționarea și banca de investiții rămân segmentele cele mai profitabile ale băncii, dar sunt, de asemenea, extrem de dependente de condițiile pieței. Extinderea activității de gestionare a activelor și a averii permite Goldman Sachs să construiască un model de afaceri mai echilibrat și mai rezistent.

Sursă: xStation5

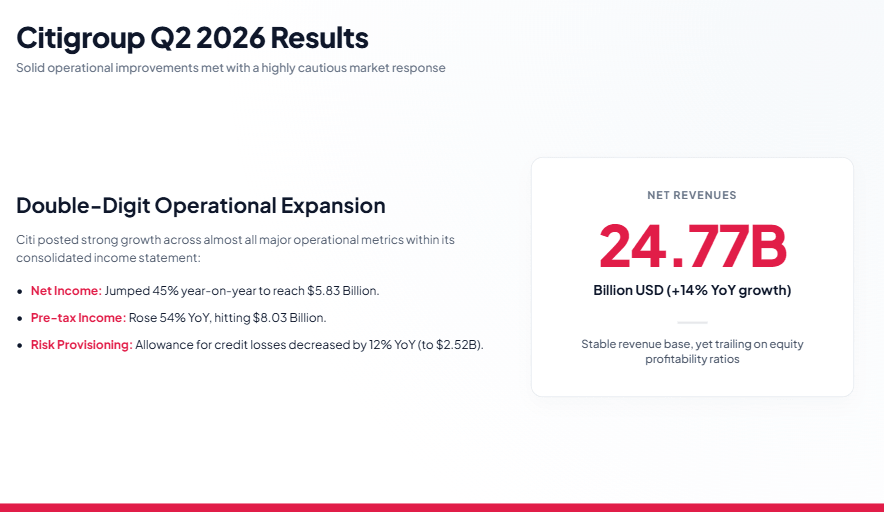

Citigroup, Q2 2026: un raport solid, dar piața se aștepta la mai mult

Citigroup a înregistrat, de asemenea, rezultate foarte solide pentru al doilea trimestru al anului 2026. Banca a depășit așteptările analiștilor atât în ceea ce privește veniturile, cât și profitul net, însă reacția pieței a fost negativă.

Rezultate financiare cheie:

- Venituri nete: 24,77 miliarde de dolari (+14% față de aceeași perioadă a anului trecut)

- Profit net: 5,83 miliarde de dolari (+45% față de aceeași perioadă a anului trecut)

- Câștig pe acțiune conform GAAP: 3,15 dolari

- Profit înainte de impozitare: 8,03 miliarde de dolari (+54% față de aceeași perioadă a anului trecut)

- Cheltuieli operaționale: 14,22 miliarde de dolari (+5% față de aceeași perioadă a anului trecut)

- Rezerve pentru pierderi din credite: 2,52 miliarde de dolari (-12% față de aceeași perioadă a anului trecut)

- Pierderi nete din credite: 2,40 miliarde de dolari (+8% față de aceeași perioadă a anului trecut)

- ROTCE: 13,0%

- ROE: 11,4%

- Rata CET1: 12,8%

- Rata de eficiență: 57,4%

Raportul în sine nu a fost slab. Dimpotrivă — Citi a demonstrat o îmbunătățire clară a performanței financiare. Veniturile au crescut cu 14% față de aceeași perioadă a anului trecut, în timp ce profitul net a crescut cu până la 45%. Îmbunătățirea a fost vizibilă și la nivelul profitului înainte de impozitare, care a crescut cu 54%.

Problema nu a fost, așadar, calitatea trimestrului în sine. Problema a fost narațiunea de investiții.

Goldman Sachs a trebuit să răspundă la întrebarea dacă poate profita de îmbunătățirea condițiilor de piață. Citigroup trebuie să răspundă dacă îmbunătățirea sa actuală reprezintă începutul unei transformări durabile a calității afacerii.

Aceasta este o diferență fundamentală.

Costuri, eficiență și capital la Citi

Unul dintre aspectele pozitive ale raportului Citigroup a fost controlul costurilor. Cheltuielile operaționale s-au ridicat la 14,22 miliarde de dolari, reprezentând o creștere de doar 5% față de aceeași perioadă a anului trecut. Creșterea costurilor a fost, prin urmare, semnificativ mai lentă decât creșterea veniturilor.

Ca urmare, indicatorul de eficiență s-a îmbunătățit la 57,4%. Acesta este un element cheie al strategiei conducerii, întrucât unul dintre principalele obiective de transformare ale Citi este simplificarea organizației și îmbunătățirea raportului dintre costuri și generarea de venituri.

Poziția de capital a băncii rămâne, de asemenea, solidă. Un indicator CET1 de 12,8% asigură un tampon de siguranță solid, în timp ce creșterea valorii contabile pe acțiune indică o îmbunătățire a poziției de capital a Citi.

În același timp, profitabilitatea rămâne principalul aspect urmărit de investitori. ROTCE de 13% și ROE de 11,4% demonstrează o îmbunătățire față de anul precedent, dar se situează încă sub nivelurile atinse de cele mai eficiente bănci de investiții.

De ce a înregistrat Citi o scădere, în ciuda rezultatelor peste așteptări?

Primul motiv îl reprezintă diferența de structură a activității.

Goldman Sachs se concentrează mult mai mult pe activitățile de bancă de investiții, tranzacționare și piețele de capital. În perioadele de îmbunătățire a încrederii investitorilor, un astfel de model permite băncii să genereze o creștere foarte rapidă a profiturilor.

Citigroup operează un model de afaceri mult mai diversificat, incluzând servicii bancare pentru persoane fizice, servicii bancare pentru companii, plăți și activități de piață. Acest lucru asigură o stabilitate mai mare, dar limitează totodată potențialul de creștere în perioadele de revenire puternică a pieței de pe Wall Street.

Al doilea aspect îl reprezintă transformarea organizațională.

Citi a petrecut câțiva ani simplificându-și structura și investind în îmbunătățirea eficienței. Pe termen lung, aceste schimbări ar putea duce la o afacere semnificativ mai performantă. Cu toate acestea, pe termen scurt, banca trebuie încă să convingă investitorii că aceste eforturi se vor traduce în îmbunătățiri durabile.

Al treilea factor este expunerea mai mare a Citi la sectorul bancar de retail.

Dacă condițiile economice se deteriorează, investitorii vor acorda o atenție deosebită calității creditelor, pierderilor din credite și sănătății financiare a clienților de retail.

Goldman Sachs și Citigroup: două strategii diferite în cadrul aceluiași sector

Diferența cheie dintre cele două bănci se reduce la profilurile lor de investiții.

Goldman Sachs este un beneficiar direct al redresării de pe Wall Street. Dacă piețele de fuziuni și achiziții, de strângere de capital și de tranzacționare rămân puternice, banca are potențialul de a genera randamente excepțional de mari pentru acționari.

Citigroup, pe de altă parte, reprezintă un model de afaceri mai diversificat. Banca este mai puțin dependentă de un singur ciclu de piață, dar are nevoie și de mai mult timp pentru ca îmbunătățirea performanței financiare să se traducă într-o percepție mai favorabilă în rândul investitorilor.

Cu alte cuvinte, Goldman Sachs reprezintă o poveste de redresare ciclică, în timp ce Citigroup este o poveste de transformare.

Sursă: xStation5

De ce piața a cumpărat acțiuni Goldman și a vândut acțiuni Citi?

Cea mai importantă concluzie din ambele rapoarte de rezultate este că piața nu recompensează companiile doar pentru că au depășit așteptările. Ceea ce contează este dacă rezultatele schimbă perspectiva investițională pe termen lung.

Goldman Sachs a demonstrat că mediul actual de piață se poate traduce într-o rentabilitate excepțional de ridicată și în randamente mai mari pentru acționari. Raportul a confirmat că banca rămâne unul dintre principalii beneficiari ai redresării în curs de pe piețele de capital.

Citigroup își îmbunătățește performanța financiară, dar trebuie încă să demonstreze că transformarea sa organizațională va duce la o îmbunătățire durabilă a calității activității sale.

Concluzii privind investițiile

Al doilea trimestru al anului 2026 a demonstrat că redresarea de pe Wall Street este reală, dar nu toate băncile beneficiază în aceeași măsură de aceasta.

Goldman Sachs rămâne unul dintre cei mai mari beneficiari ai contextului actual al pieței. Banca și-a dovedit încă o dată capacitatea de a transforma activitatea mai intensă de pe piețele de capital în profitabilitate excepțională și randamente mai mari pentru acționari.

Citigroup a prezentat, de asemenea, un raport solid privind profiturile. Cu toate acestea, argumentele sale în favoarea investiției rămân mult mai dependente de punerea în aplicare cu succes a strategiei sale de transformare și de capacitatea sa de a realiza îmbunătățiri durabile ale eficienței operaționale.

Rezultatele ambelor bănci evidențiază o lecție importantă:

O redresare pe Wall Street nu generează automat câștigători în întregul sector bancar. Investitorii recompensează instituțiile ale căror profituri susțin o poveste de investiție convingătoare pe termen lung — nu doar pe cele care depășesc așteptările trimestriale.

Acțiunea săptămânii: Arista Networks — O companie tehnologică de rang secund cu rezultate de top

Deschiderea sesiunii din SUA: Indicele S&P 500 dă dovadă de rezistență, în timp ce sectorul semiconductorilor rămâne în urmă 🚩 Western Digital în scădere cu 12%

Rezultatele financiare ale SoftBank: Intel și IA nu sunt suficiente?

Nasdaq 100 scade din nou 🚩 SanDisk înregistrează o scădere de 10% după publicarea rezultatelor financiare, sectorul semiconductorilor se află sub presiune

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."