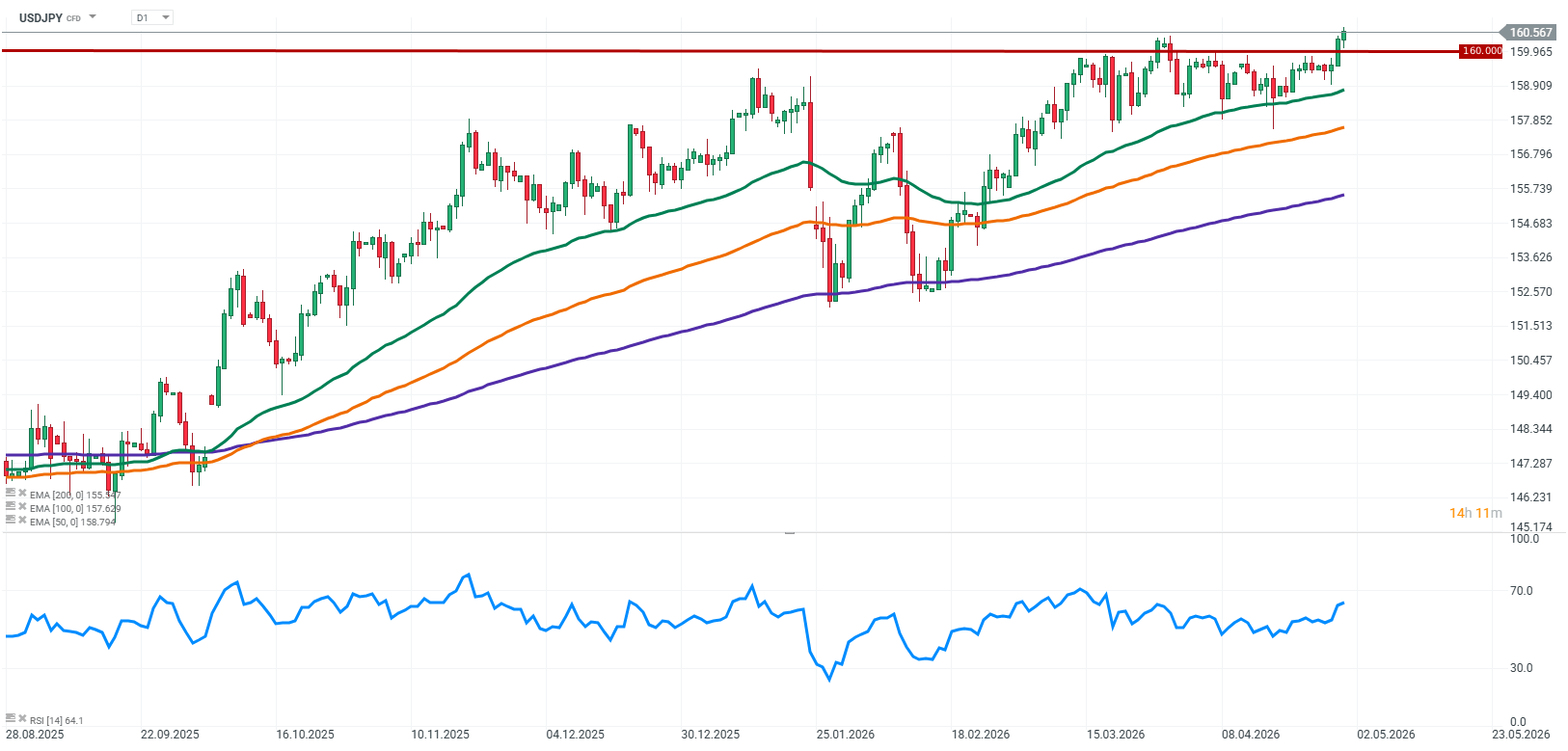

USDJPY a depășit în mod decisiv pragul psihologic de 160, atingând noi maxime pe mai multe luni și intrând într-un teritoriu care, până de curând, era considerat o linie roșie informală pentru autoritățile japoneze. Este important de menționat că această depășire nu a fost întâmpinată cu o reacție verbală puternică din partea Ministerului Finanțelor, ceea ce piața interpretează ca o toleranță crescândă față de o slăbire suplimentară a yenului, cel puțin pe termen scurt.

Această mișcare nu are loc izolat. Ea reflectă combinația clasică a două forțe macroeconomice dominante: un diferențial de dobândă persistent ridicat și presiuni crescânde în cadrul economiei reale a Japoniei, care devin din ce în ce mai greu de ignorat.

Sursa: xStation5

Ce influențează cursul USDJPY?

Ratele de dobândă stabile ale Fed și BOJ, perspective divergente

Atât Rezerva Federală, cât și Banca Japoniei au menținut ratele dobânzilor neschimbate, ceea ce, în sine, nu a constituit o surpriză pentru piețe. Atenția s-a concentrat însă asupra nuanțelor comunicării, care au accentuat și mai mult divergența dintre cele două economii.

Fed rămâne relativ “hawkish”, subliniind reziliența economiei americane și lipsa unei urgențe de a se orienta către reduceri ale dobânzilor. Ca urmare, dolarul continuă să beneficieze de randamente mai mari și de atractivitatea susținută a strategiilor de carry trade.

Pe de altă parte, BOJ rămâne prudentă, încercând să găsească un echilibru între încheierea politicii monetare extrem de relaxate și riscurile unei înăspriri prea rapide. Cu toate acestea, devine din ce în ce mai clar că problema nu mai este doar inflația importată determinată de materiile prime, ci și slăbiciunea yenului în sine, care amplifică acum presiunile interne asupra prețurilor.

Japonia prinsă într-o strânsoare a costurilor și a materiilor prime

Fundamentele economice ale Japoniei transmit semnale din ce în ce mai mixte. Vânzările cu amănuntul sugerează o oarecare reziliență a cererii de consum, în timp ce producția industrială a dezamăgit în martie, parțial din cauza întreruperilor lanțului de aprovizionare și a presiunilor crescânde asupra costurilor legate de tensiunile globale privind materiile prime.

De o importanță deosebită este situația din jurul Strâmtorii Hormuz, care continuă să sporească riscurile pentru fluxurile globale de petrol și gaze. Pentru Japonia, o economie energetică puternic dependentă de importuri, acest lucru se traduce prin costuri de producție mai mari și o deteriorare a balanței comerciale.

În acest context, rapoartele privind o posibilă revenire a subvențiilor energetice în timpul verii evidențiază încercarea guvernului de a atenua presiunile asupra costurilor, deși astfel de măsuri par mai degrabă instrumente de stabilizare pe termen scurt decât un răspuns structural la slăbiciunea persistentă a yenului.

160 ca nivel psihologic și test al răbdării pieței

Depășirea pragului de 160 nu este doar o mișcare tehnică. Ea reprezintă un test direct al pragului de toleranță al Japoniei față de slăbiciunea monedei. Istoric, aceste niveluri au fost asociate cu o sensibilitate sporită din partea autorităților, însă lipsa unei reacții imediate încurajează piața să exploreze mai departe.

În acest stadiu, balanța forțelor rămâne înclinată spre fundamente. Un diferențial de rate SUA-Japonia persistent de mare continuă să susțină fluxurile de capital către dolar, în timp ce datele industriale slabe din Japonia și presiunile generate de mărfuri lasă BOJ cu puțin spațiu de manevră pentru a înăspri politica monetară în mod agresiv pe termen scurt.

Perspective

Evoluția actuală a USDJPY seamănă din ce în ce mai mult cu un mediu clasic determinat de operațiunile de carry trade, în care fundamentele și impulsul se întăresc reciproc. Cu excepția unei schimbări semnificative a politicii BOJ sau a unei intervenții mai puternice din partea Ministerului Finanțelor, calea cea mai ușoară rămâne cea ascendentă.

Întrebarea cheie nu mai este dacă pragul de 160 va fi depășit, ci cât timp piața va continua să testeze absența intervenției și unde se află, în cele din urmă, adevărata linie de demarcație.

Rezumatul zilei: Creștere a sectorului semiconductorilor pe fondul turbulențelor geopolitice

Sectorul tehnologic revine 🚀

Marea Roșie, dar nu și indicii bursieri: Efectele blocadei de la Bab al-Mandab.

Deschiderea sesiunii din SUA: Semiconductorii stimulează o revenire

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."