- Piețele cresc pe fondul acordului dintre SUA și Iran

- Scăderea prețului petrolului alimentează optimismul pieței

- SpaceX menține dinamica prețului acțiunilor

- În ce direcție se îndreaptă prețul acțiunilor SpaceX și de ce luna iulie reprezintă un test important pentru conglomeratul spațial de mare succes al lui Elon Musk

- Debutul lui Kevin Warsh în calitate de președinte al FOMC

- De ce Fed ar putea semnala că se află într-o pauză pentru moment

- BoE: va potoli creșterea moderată a salariilor viziunea agresivă a unor membri ai consiliului?

- Urmărirea datelor economice

- Piețele cresc pe fondul acordului dintre SUA și Iran

- Scăderea prețului petrolului alimentează optimismul pieței

- SpaceX menține dinamica prețului acțiunilor

- În ce direcție se îndreaptă prețul acțiunilor SpaceX și de ce luna iulie reprezintă un test important pentru conglomeratul spațial de mare succes al lui Elon Musk

- Debutul lui Kevin Warsh în calitate de președinte al FOMC

- De ce Fed ar putea semnala că se află într-o pauză pentru moment

- BoE: va potoli creșterea moderată a salariilor viziunea agresivă a unor membri ai consiliului?

- Urmărirea datelor economice

Geopolitica domină piețele în această dimineață, după ce peste noapte s-a aflat că Iranul și SUA au convenit să prelungească armistițiul și să redeschidă Strâmtoarea Ormuz. După ce s-a așteptat mai mult de două luni ca acordul să fie încheiat, acesta a fost încheiat, deși strâmtoarea nu se va redeschide până când acordul nu va fi semnat vineri în Elveția.

Scăderea prețurilor petrolului vine într-un moment propice pentru băncile centrale

Reacția pieței a fost rapidă, prețul petrolului a scăzut cu aproape 5% în această dimineață, iar țițeiul Brent se tranzacționează la puțin peste 83 de dolari pe baril. În ultima lună, prețul petrolului a scăzut cu mai mult de o cincime, iar prețul țițeiului Brent a revenit acum la nivelurile de la începutul lunii martie. Aceasta este o veste bună pentru inflație, care ar trebui să înceapă să scadă lunar începând din iunie, și ar putea atenua îngrijorările legate de presiunile asupra prețurilor, pe măsură ce ne îndreptăm către unele acțiuni majore ale băncilor centrale în această săptămână. Scăderea prețului petrolului ridică, de asemenea, întrebări cu privire la faptul dacă BCE a fost prea pripită în majorarea ratelor săptămâna trecută.

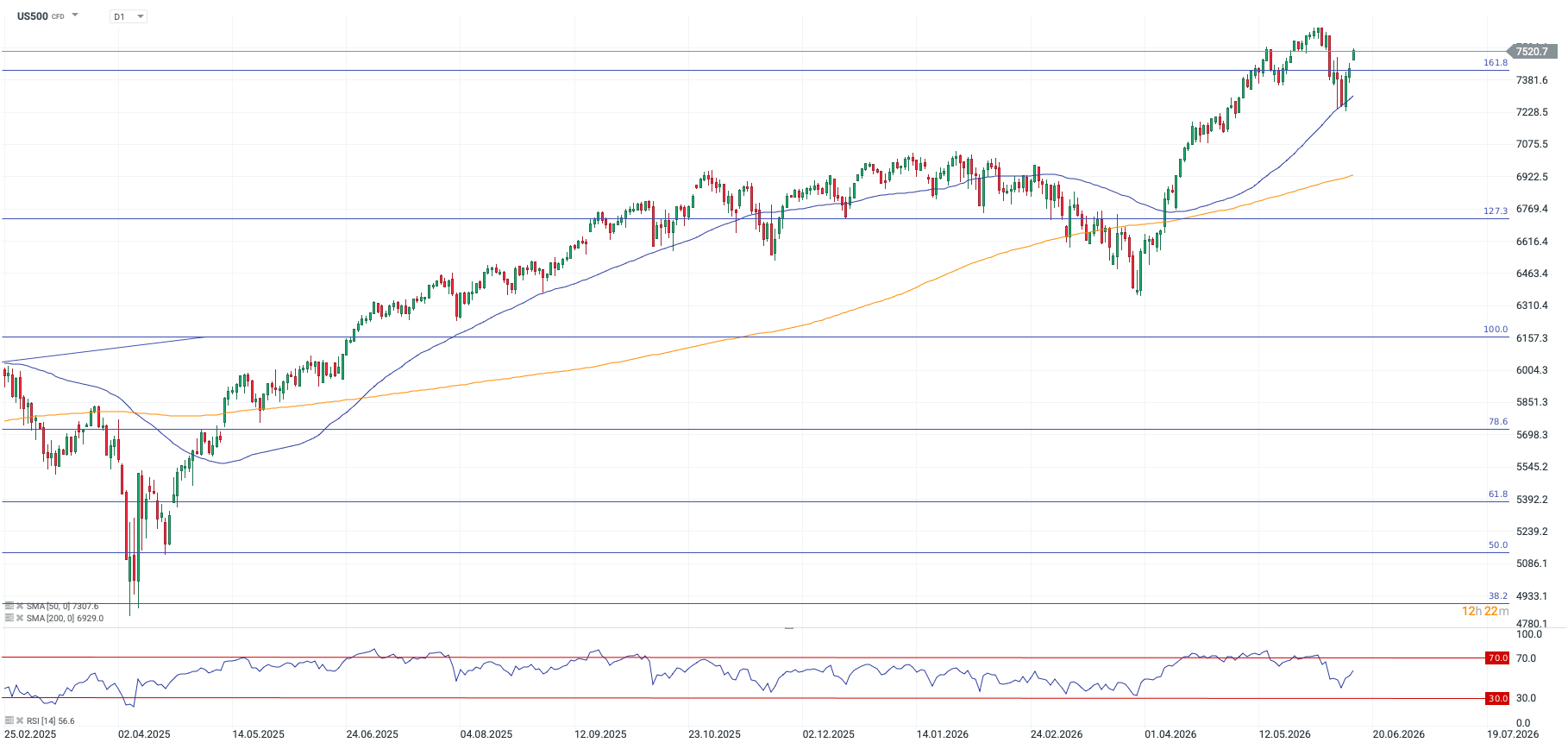

Piața bursieră a înregistrat, de asemenea, o creștere, indicele Nikkei fiind mai mare cu aproape 5% în această dimineață, iar contractele futures europene și americane fiind, de asemenea, pe cale să extindă câștigurile de vineri. Indicele Nasdaq indică un câștig de aproape 3% mai târziu astăzi, iar S&P 500 ar putea crește cu peste 2%. FTSE 100 și Dax indică, de asemenea, câștiguri de peste 1,5% mai târziu în această dimineață.

Este pentru prima dată când un acord are șanse de reușită, ambele părți fiind de acord cu termenii acestuia și existând perspective reale ca Strâmtoarea Ormuz să se deschidă, fără taxe, mai târziu în această săptămână. Această descoperire diplomatică vine după luni de așteptare ca ambele părți să cadă de acord asupra încheierii războiului. Acum că războiul s-a încheiat, în esență, și dacă acordul va fi semnat la sfârșitul acestei săptămâni, se elimină o constrângere majoră pentru activele riscante: reducerea ofertei de petrol. Aceasta este o veste bună pentru acțiunile europene, care rămân sub nivelurile de dinainte de război de la sfârșitul lunii februarie. De asemenea, ar putea extinde câștigurile pentru sectorul tehnologic, care a înregistrat o creștere de 2,5% săptămâna trecută, deși au existat câteva excepții notabile, precum nou-venita SpaceX.

Un acord de pace exercită o presiune descendentă asupra prețului petrolului și, astfel, reduce îngrijorările legate de inflație. Acest lucru survine într-un moment interesant, pe măsură ce ne îndreptăm către o săptămână importantă de reuniuni ale băncilor centrale. BoJ, RBA, BoE, Fed și SNB își anunță toate cele mai recente decizii de politică monetară în această săptămână, ceea ce ar putea muta atenția de la Elon Musk, cel puțin pentru câteva zile.

Merită menționat că, deși inflația este o preocupare majoră în acest moment, tendințele inflației sugerează că efectul de propagare este mai slab decât se presupunea inițial. Prețurile de producție și inflația globală cresc brusc; de exemplu, IPC-ul global al SUA a depășit pragul de 4% pentru prima dată în 3 ani, dar acest lucru nu se reflectă în inflația de bază, care ține cont de prețul materiilor prime, sau în salarii mai mari.

Argumentul optimist pentru SpaceX este de natură tehnică

Praful s-a așezat peste cea mai mare ofertă publică inițială (IPO) din istorie. Vineri, SpaceX a închis în creștere cu aproape 20%, față de prețul de IPO de 135 USD pe acțiune, evaluând compania la 2,1 trilioane de dolari. Acțiunea a înregistrat o creștere suplimentară de 3,5% în premarket luni. Atenția se concentrează acum asupra faptului dacă prețul acțiunilor va continua să înregistreze creșteri, chiar dacă există temeri reale cu privire la fundamentele companiei, inclusiv faptul că aceasta înregistrează pierderi. Cu toate acestea, este ușor să fii pesimist când vine vorba de SpaceX, iar argumentele optimiste sunt mai greu de formulat de către analiști folosind indicatorii convenționali. Pentru unii traderi, încrederea și convingerea pe care o au în Elon Musk că va monetiza SpaceX declanșează un val de acțiuni de cumpărare.

Privind în perspectivă, prețul acțiunilor SpaceX ar putea continua să fie supus unei presiuni ascendente din partea fondurilor indexate pasive. SpaceX nu este o ofertă publică inițială (IPO) tradițională și a fost inclusă pe cale rapidă în unele indici de acțiuni. Se va alătura indicelui MSCI Standard și Large Cap pe 29 iunie, indicelui FTSE Russell pe 26 iunie și indicelui Nasdaq 100 pe 6 iulie, la următoarea reechilibrare a componentelor sale.

De ce iulie ar putea fi o lună dificilă pentru SpaceX

Includerea în Nasdaq 100 este un catalizator structural puternic pentru SpaceX, iar fondurile de investiții pasive vor trebui să cumpere acțiuni în valoare de 7-8 miliarde de dolari în jurul datei de includere. Fondurile pasive vor trebui să facă acest lucru indiferent de fundamentele SpaceX deoarece trebuie să se asigure că urmează pas cu pas participanții la Nasdaq 100.

Cei care se așteaptă la o scădere a prețului acțiunilor SpaceX ar putea fi nevoiți să aștepte până după 6 iulie, când s-ar putea forma un vid odată ce cumpărările pasive se vor încheia. Acest lucru ar putea adăuga o presiune semnificativă de vânzare asupra acțiunilor, alături de perioada de blocare a companiei, care se încheie la sfârșitul verii. Acest lucru va permite mai multor acționari SpaceX să-și vândă participațiile, ceea ce ar putea constitui un obstacol puternic pentru prețul acțiunilor în lunile următoare.

Există toate șansele ca prețul acțiunilor SpaceX să ia o pauză în zilele următoare; cu toate acestea, considerăm că impulsul rămâne ridicat pe toate piețele. Debutul puternic al SpaceX pe piață a avut un efect mai amplu asupra piețelor globale. S&P 500 și Nasdaq au crescut amândouă vineri, deși Nasdaq 100 a înregistrat o pierdere săptămânală de peste 1% după o perioadă de volatilitate anterioară. FTSE 100 a depășit performanța omologilor săi americani și a crescut cu 1% săptămâna trecută. Indicele Russell 2000 din SUA, care include companii cu capitalizare mai mică, a atins un nou record.

Optimismul investitorilor va continua

SpaceX nu a fost singura acțiune care a atins un nivel record; alte 35 de acțiuni din S&P 500 au atins un nou maxim al ultimelor 52 de săptămâni. Cu toate acestea, euforia nu a împiedicat fondurile de acțiuni din SUA să înregistreze ieșiri de capital săptămâna trecută, ceea ce se întâmplă pentru prima dată în ultimele trei săptămâni. Acest lucru ar putea sugera că incredibila ofertă publică inițială (IPO) a SpaceX a fost, pentru unii, un semn că ar trebui să-și vândă deținerile din SUA și să caute oportunități mai valoroase în altă parte. Aceasta este o temă care merită urmărită în următoarele săptămâni, mai ales acum că riscurile geopolitice s-au redus substanțial.

Obligațiunile de stat au crescut săptămâna trecută, iar randamentele au scăzut brusc la nivel mondial. În Marea Britanie, randamentele obligațiunilor de stat pe 2 ani au scăzut cu 12 puncte de bază, în timp ce randamentul obligațiunilor de stat pe 10 ani a scăzut cu 3,9 puncte de bază, aducând scăderea lunară la 27 de puncte de bază. În SUA, randamentele titlurilor de stat au scăzut, de asemenea, cu 5 puncte de bază pentru cele pe 2 ani și cu 3 puncte de bază pentru cele pe 10 ani, după scăderea bruscă a prețului petrolului menționată mai sus. Dolarul a înregistrat, de asemenea, o scădere generală săptămâna trecută, pe fondul speranțelor mari că un acord între SUA și Iran se va concretiza în cele din urmă.

Euforia generată de oferta publică inițială (IPO) a SpaceX va lăsa loc unei atenții sporite asupra băncilor centrale în zilele următoare, în special asupra Fed. Atenția se va concentra asupra lui Kevin Warsh, noul președinte al Rezervei Federale, și asupra conferinței sale de presă. Mai jos, analizăm mai în detaliu evenimentele cheie de urmărit în această săptămână.

Reuniunea FOMC: debutul lui Kevin Warsh în calitate de președinte

Contextul reuniunii Fed de miercuri este dat de îmbunătățirea dinamicii economice a SUA și de nivelurile ridicate ale inflației; deși acest lucru ar fi putut determina Fed să adopte o poziție mai agresivă, considerăm că o majorare a ratei dobânzii în cursul acestui an este exclusă acum că războiul din Orientul Mijlociu s-a încheiat, iar prețul petrolului ar putea scădea și mai mult. Piața preconizează în prezent o probabilitate de 55% pentru o majorare de 25 de puncte de bază până la sfârșitul anului 2026, dar ne așteptăm ca această majorare a ratei dobânzii să fie eliminată din prețuri în următoarele săptămâni, dacă acordul de pace se menține.

Deși se așteaptă ca Fed să mențină ratele neschimbate săptămâna viitoare, merită urmărite așteptările privind inflația și chiar ratele dobânzilor, precum și declarația FOMC, întrucât Fed ar putea renunța la orientarea sa de relaxare monetară și chiar sublinia posibilitatea unei majorări a ratei dobânzii în viitor, dacă inflația nu se moderează rapid. Stephen Miran, un susținător fervent al politicii monetare relaxate, a părăsit consiliul FOMC, așa că ne așteptăm la un vot unanim pentru menținerea ratei dobânzii. În acest moment, ne îndoim foarte mult că Kevin Warsh se va abate de la majoritate și este puțin probabil ca acesta să se supună președintelui Trump și să voteze pentru o reducere a ratei dobânzii miercuri. Va merita să urmărim reacția președintelui Trump la decizie mai târziu în această săptămână.

Prima conferință de presă a lui Warsh este un eveniment care va influența piața. Este probabil ca acesta să afirme că condițiile economice nu justifică o majorare în acest moment; cu toate acestea, el ar putea reitera opinia sa de lungă durată conform căreia investițiile în tehnologie, în special în capacitățile de inteligență artificială, vor stimula productivitatea în viitor fără a stimula inflația. Acest lucru ar putea implica faptul că reducerile ratei dobânzii sunt posibile pe termen mediu și lung, ceea ce ar putea însemna o rată neutră a dobânzii mai scăzută în viitor.

Acest lucru ar putea tempera orice mesaj de orientare monetară restrictivă conținut în declarația FOMC. Merită urmărite și previziunile actualizate ale Fed, care ar putea include previziuni de creștere sănătoasă și inflație ridicată pentru restul acestui an. De asemenea, va fi publicat graficul actualizat „Dot Plot”. Acesta ar putea arăta că mai mulți oficiali se așteaptă la rate mai mari, mai degrabă decât mai mici, până la sfârșitul anului. Cu toate acestea, reacția pieței ar putea fi moderată, mai ales dacă Kevin Warsh își reiterează opinia că orientările prospective sunt inutile și nu oferă o imagine clară asupra următorilor pași ai Fed.

Per ansamblu, ne așteptăm ca Fed să semnaleze că o pauză prelungită este probabilă la această ședință. Va fi o ședință neobișnuită din mai multe motive. În primul rând, deși Jerome Powell nu mai este președinte, el va rămâne membru al FOMC, ceea ce este extrem de neobișnuit. În plus, Kevin Warsh s-ar putea abține de la prognoza graficului „Dot Plot”, ceea ce, în opinia noastră, ar diminua impactul acestuia asupra pieței.

Dolarul va fi în centrul atenției după ședința FOMC. După ultima reuniune a FOMC și perspectiva că orientarea de relaxare a Fed ar putea fi abandonată, dolarul a înregistrat o tendință ascendentă, cu câștiguri puternice în ultimele luni față de JPY, EUR, AUD, CAD și GBP. Dolarul ar putea fi supus presiunilor în această săptămână dacă Fed nu va adopta o orientare mai agresivă și pe fondul reducerii riscurilor geopolitice.

Ședința BOE:

Economiștii sunt unanimi în a considera că BOE va menține rata dobânzii neschimbată săptămâna aceasta, la 3,75%. Analiștii se așteaptă la un vot de 8 la 1 în favoarea menținerii ratei dobânzii. Atenția se va concentra asupra modului în care banca reacționează la cel mai recent acord de încetare a războiului din Orientul Mijlociu. Scăderea prețului petrolului de la sfârșitul lunii mai ar putea să-i calmeze pe unii dintre cei mai înverșunați susținători ai unei politici monetare restrictive din cadrul BOE, iar BOE ar putea fi acum mai puțin agresivă decât se așteaptă unii. În ansamblu, nu credem că BOE va majora ratele dobânzilor în acest an, chiar dacă BOE trebuie să țină cont de riscurile legate de inflație.

În ultimele luni, tendințele datelor din Marea Britanie au fost mixte; cel mai recent, PIB-ul din aprilie a scăzut cu 0,1%, iar deși inflația globală crește rapid, IPC de bază crește într-un ritm mai moderat. Înaintea acestei reuniuni, vom primi cel mai recent raport privind IPC și piața muncii, care ar putea genera mișcări mai mari pe piață, mai ales dacă datele se abat semnificativ de la așteptări.

Date de urmărit:

Pe lângă reuniunile băncilor centrale, săptămâna aceasta vor fi de asemenea o mulțime de date macroeconomice de analizat, în special în Marea Britanie. Rata IPC din Marea Britanie va fi publicată marți, împreună cu datele privind prețurile de producție. Datele privind prețurile de producție pentru luna mai vor rămâne probabil ridicate, întrucât prețul petrolului nu a scăzut substanțial decât spre sfârșitul lunii. Cu toate acestea, orice semn că creșterea prețurilor de producție încetinește va fi o veste binevenită pentru investitorii optimiști de pe piața bursieră și pentru piața obligațiunilor de stat britanice (Gilt), și ar putea afecta și mai mult randamentele Gilt în zilele următoare.

Așa cum am observat în alte părți ale lumii, inclusiv în SUA, presiunea ascendentă nu s-a tradus printr-o inflație mai mare a prețurilor de bază sau prin creșterea salariilor. IPC de bază din Marea Britanie ar putea ajunge la 2,7-2,8%, deși se așteaptă ca inflația globală să depășească pragul de 3%. Datele privind piața muncii din Marea Britanie sunt, de asemenea, programate să fie publicate săptămâna aceasta, iar rata șomajului se așteaptă să rămână stabilă, dar ridicată, la 5%. Salariile din Marea Britanie vor fi, de asemenea, în centrul atenției. Creșterea salariilor în Marea Britanie, care a fost persistentă în trecut, s-ar putea modera în cele trei luni până în aprilie, la 3,3% pentru creșterea medie a salariilor fără bonusuri, față de 3,4% în cele trei luni până în martie. Acest lucru ar sugera că creșterea prețurilor la energie nu a avut încă un efect de transfer asupra salariilor, ceea ce ar putea atenua temerile legate de inflație la Banca Angliei.

În ansamblu, progresul diplomatic din Orientul Mijlociu a schimbat situația înaintea reuniunilor importante ale băncilor centrale din această săptămână. Este, de asemenea, un factor puternic de impulsionare a piețelor bursiere, care se află într-o stare de optimism, și am putea asista la noi scăderi ale prețului petrolului.

Rezumatul zilei: Creștere a sectorului semiconductorilor pe fondul turbulențelor geopolitice

Sectorul tehnologic revine 🚀

Marea Roșie, dar nu și indicii bursieri: Efectele blocadei de la Bab al-Mandab.

Deschiderea sesiunii din SUA: Semiconductorii stimulează o revenire

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."