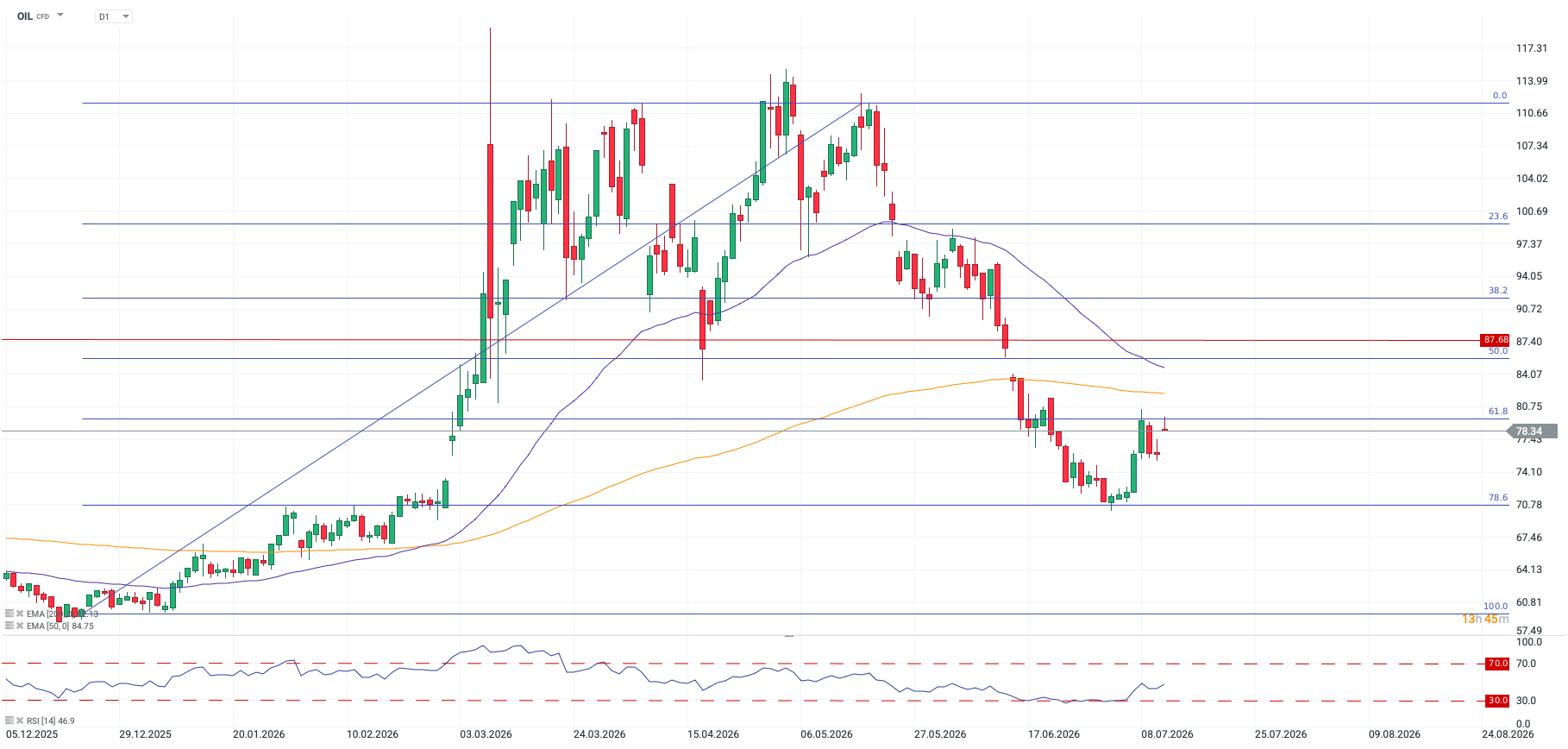

Săptămâna a început cu instabilitate pe piețele financiare. Prețul petrolului a crescut cu aproape 4%, iar țițeiul Brent se tranzacționează la peste 79 de dolari pe baril. Aceasta în urma unor noi atacuri între SUA și Iran în Golful Persic precum și a declarațiilor regimului iranian conform cărora a închis Strâmtoarea Ormuz. SUA contestă această afirmație, dar traficul comercial prin strâmtoare a încetinit din nou, ceea ce contribuie la sentimentul negativ observat astăzi pe piețele financiare.

Va crește prețul petrolului?

Săptămâna aceasta va fi un test pentru a vedea dacă piețele financiare pot absorbi continuarea confruntărilor dintre SUA și Iran fără a suferi daune majore. Prețul petrolului rămâne, deocamdată, sub 80 de dolari pe baril, iar opinia predominantă este că situația actuală nu va degenera într-un alt război pe scară largă, chiar dacă președintele Trump consideră că armistițiul a luat sfârșit. Astfel, deocamdată, creșterile prețului petrolului rămân limitate, iar prețul țițeiului Brent nu a depășit pragul de 80 de dolari pe baril.

Indicele sud-coreean Kospi rămâne volatil

Acțiunile au înregistrat scăderi accentuate în Asia peste noapte, iar indicele Nikkei a scăzut cu aproximativ 2%. Indicele sud-coreean Kospi a scăzut cu 9%, dovedind că este unul dintre cei mai volatili indici de pe piață. Acest lucru vine după ce SK Hynix, care s-a listat pe Nasdaq vinerea trecută, a scăzut cu 15% peste noapte, erodând câștigurile înregistrate la sfârșitul săptămânii trecute și înregistrând cea mai proastă zi din istoria sa. Prețul acțiunilor listate în Coreea de Sud a scăzut cu 19% în ultima lună; cu toate acestea, valul de vânzări ar trebui să se dovedească a fi temporar. Există o cerere structurală uriașă pentru cipuri și memorie, iar aceasta ar putea fi consolidată în acest sezon al raportărilor financiare, având în vedere așteptările ridicate ca cheltuielile de capital ale marilor companii de tehnologie să rămână la un nivel ridicat și în anul viitor. Astfel, orice val de vânzări ar putea fi privit ca o oportunitate de cumpărare.

Tranzacțiile pe baza impulsului suferă o confruntare cu realitatea

Contractele futures din SUA indică o deschidere în scădere mai târziu astăzi, condusă de Nasdaq, pentru care se prevede o scădere de peste 1%. Se așteaptă ca Dow Jones să înregistreze cea mai ușoară vânzare masivă, contractele futures prevăzând doar o scădere de 0,3% în acest moment. Acest lucru sugerează că intensificarea tensiunilor geopolitice și creșterea bruscă a prețului petrolului perturbă din nou tranzacțiile bazate pe impuls, ceea ce va afecta tranzacțiile din sectorul tehnologic și raliul acțiunilor din sectorul cipurilor. Reacția indicelui Kospi, dominat de acțiunile din sectorul cipurilor, ar putea fi replicată într-un mod mai puțin volatil și în alte părți.

De ce se vând acțiunile din sectorul cipurilor?

Întrebarea este: de ce riscurile geopolitice afectează mai mult acțiunile din sectorul cipurilor și cele din sectorul tehnologic decât alte sectoare ale pieței, chiar dacă sectorul cipurilor este mai izolat de haosul războiului? Există câteva motive pentru acest lucru: 1, tranzacționarea cipurilor este foarte populară în rândul investitorilor de retail, în special în Asia, care au acces și la ETF-uri cu efect de levier; astfel, atunci când mediul extern se schimbă, unii dintre acești investitori de retail se pot speria. Dacă dețin poziții cu efect de levier, acest lucru poate amplifica valul de vânzări. 2. Atunci când tensiunile geopolitice cresc, acest lucru poate duce la aversiune față de risc și la creșterea cererii de active fizice, inclusiv numerar. Acest lucru determină reducerea unor tranzacții dintre cele mai profitabile, care, în acest an, au fost până acum acțiunile sud-coreene și cele din sectorul cipurilor la nivel global.

Piața sud-coreeană este considerată acum un barometru cheie al sentimentului față de sectorul cipurilor, astfel încât, atunci când aceasta înregistrează scăderi, poate avea efecte în lanț la nivel mondial. Pe fondul creșterii din nou a riscurilor geopolitice, atenția investitorilor se va îndrepta către sezonul raportărilor financiare. Analiștii rămân optimiști în privința perspectivelor de profit, ceea ce ar putea explica de ce acțiunile americane au reușit să înregistreze câștiguri modeste săptămâna trecută, chiar dacă președintele Trump a declarat miercuri că armistițiul cu Iranul a luat sfârșit.

SUA reușește în continuare să înregistreze performanțe superioare

Indicii americani au înregistrat performanțe superioare celor europeni și asiatici săptămâna trecută. Indicele S&P 500 a crescut cu peste 1%, Nasdaq a înregistrat un câștig de 0,9%, iar Dow Jones a urcat cu 0,4%. Aceste evoluții se compară cu o scădere de 1,4% a indicelui FTSE 100 săptămâna trecută și cu o scădere de 1,6% a indicelui Eurostoxx 50. Dacă acțiunile din sectorul tehnologic american vor înregistra astăzi o scădere bruscă, s-ar putea ca indicii europeni să încerce să recupereze o parte din pierderile recente; cu toate acestea, în ultima lună, Europa a rămas în urmă față de indicii asiatici și americani, iar această tendință s-ar putea menține pe măsură ce avansăm în sezonul raportărilor financiare.

Perspectivele economice

În ansamblu, datele economice se dovedesc favorabile; sondajele ISM din SUA au arătat un sector al serviciilor rezistent, pe măsură ce cheltuielile din sectorul tehnologic continuă să stimuleze activitatea economică. În plus, cele mai recente cereri inițiale de șomaj sugerează că piața muncii rămâne solidă, chiar dacă raportul privind locurile de muncă din luna trecută a fost slab. În Europa, au existat semne încurajatoare din Germania că sectorul său manufacturier își revine după o lungă perioadă de declin. În China, IPC evoluează în direcția opusă față de Occident și s-a situat sub așteptări, la 1% față de aceeași perioadă a anului trecut.

Andy Burnham va resimți presiunea creșterii prețurilor la petrol

În Marea Britanie, se preconizează că Andy Burnham va fi numit lider al Partidului Laburist la sfârșitul acestei săptămâni, înainte de a deveni prim-ministru săptămâna viitoare. El se confruntă cu o serie uriașă de provocări și încearcă să elaboreze un buget „mega” în următoarele trei luni, pentru a-și prezenta planurile privind impozitele și cheltuielile până în octombrie. Acest lucru înseamnă două lucruri: în primul rând, probabil că va păstra tăcerea cu privire la planurile sale economice pe durata lunilor de vară, ceea ce s-ar putea întoarce împotriva lui și ar putea duce la speculații nebunești; în al doilea rând, ne putem aștepta la o vară de negocieri intense, pe măsură ce deputații laburiști vor cere cu insistență o felie din „plăcinta” lui Burnham.

Problema pentru Burnham rămâne costul datoriei Regatului Unit. Randamentele obligațiunilor au crescut din nou săptămâna trecută, randamentul obligațiunilor de stat britanice (Gilt) pe 10 ani fiind cu 12 puncte de bază mai mare. Deși această evoluție a fost în concordanță cu creșterile randamentelor din întreaga Europă, ea ne reamintește clar că obligațiunile britanice sunt sensibile la prețurile petrolului, iar orice împrumut suplimentar contractat de Burnham va avea un preț ridicat. Vom urmări evoluția obligațiunilor și a lirei sterline în zilele următoare, pentru a vedea dacă „încoronarea” lui Burnham provoacă fluctuații ale prețurilor activelor din Marea Britanie.

Odată cu deschiderea tranzacționării în această dimineață, randamentele obligațiunilor înregistrează creșteri, iar prețul aurului este, de asemenea, în scădere, pe fondul aprecierii dolarului. Acesta este un alt semnal care ne reamintește că refugiile tradiționale precum obligațiunile de stat și aurul, nu oferă nicio protecție atunci când riscurile geopolitice amenință inflația. Astfel, dacă vom asista la o escaladare continuă a conflictului, iar prețul petrolului va urca din nou spre 90 de dolari, vom asista probabil la o vânzare masivă și mai accentuată a obligațiunilor suverane și la o scădere și mai pronunțată a prețului aurului.

Evenimente de urmărit în această săptămână

Riscurile geopolitice se combină cu riscurile legate de politica monetară în această săptămână, întrucât Kevin Warsh, noul președinte al Rezervei Federale, va depune marți mărturie în fața Congresului. În plus, vom primi și cel mai recent raport privind IPC-ul din SUA. Analiștii se așteaptă la o scădere de 0,1% a ratei IPC globale pentru luna iunie, ceea ce ar trebui să determine o moderare a ratei anuale de la 4,2%. Se preconizează că rata de bază va rămâne stabilă la 2,9%. În ansamblu, scăderea IPC global va fi probabil determinată de scăderea prețurilor la benzină. Cu toate acestea, intensificarea recentă a ostilităților dintre SUA și Iran ar putea determina investitorii să treacă cu vederea eventualele semne de slăbiciune din raportul privind IPC, iar acest lucru s-ar putea să nu perturbe tendința ascendentă a dolarului.

Merită urmărită și declarația lui Kevin Warsh în fața Congresului. În ultimele săptămâni, Warsh a afirmat că Fed rămâne concentrată exclusiv pe ținta de inflație de 2% și că așteptările privind inflația sunt în scădere. De partea cui se va situa el săptămâna aceasta și cum va influența recentul salt al prețurilor la energie opiniile sale, pe măsură ce ne apropiem de următoarea ședință a FOMC de la sfârșitul lunii?

Dacă Warsh își menține o poziție moderat „hawkish”, acest lucru ar putea perturba și mai mult raliul pieței bursiere pe termen scurt și mediu. Este greu de prevăzut cum va reacționa piața la comentariile lui Warsh și la raportul IPC din această săptămână, întrucât Warsh nu oferă orientări privind politica monetară viitoare, iar raportul IPC din iunie pare deja depășit din cauza recentei creșteri a prețului petrolului. Imaginea de ansamblu pentru investitori este că riscurile legate de politica monetară sunt în creștere, pe măsură ce raliul pieței bursiere din SUA continuă să avanseze lent.

Sezonul raportărilor financiare este, de asemenea, în plină desfășurare; săptămâna aceasta este rândul marilor bănci americane, în frunte cu JP Morgan și Goldman Sachs, care își vor publica toate rezultatele financiare în zilele următoare. Vom discuta acest aspect mai în detaliu mai târziu în această săptămână, dar fiți atenți la veniturile nete din dobânzi, la ratele creditelor neperformante și la indicatorii privind puterea consumatorilor.

Rezumatul zilei: Prăbușirea dolarului după datele NFP, aurul revine pe un trend ascendent

Trei piețe de urmărit săptămâna viitoare (07.08.2026)

Cine va surprinde cu rezultatele financiare săptămâna viitoare? (07.08.2026)

USD scade după datele din piața muncii💲📉

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."