Al doilea trimestru se încheie într-o notă pozitivă. Acțiunile sunt în creștere în toată Europa, prețul petrolului este în scădere, iar așteptările privind majorările ratei dobânzii de către Fed sunt moderate, în așteptarea discursului lui Kevin Warsh de miercuri și a raportului privind locurile de muncă din SUA de joi. Al doilea trimestru a fost dominat de creșteri spectaculoase ale acțiunilor din sectorul semiconductorilor și ai indicilor cu pondere mare în sectorul tehnologic, de un dolar în consolidare care a dus yenul la cel mai scăzut nivel din ultimii 40 de ani și de riscurile geopolitice în schimbare care se reflectă pe piețele de mărfuri.

Cifrele cheie pentru al doilea trimestru includ:

- O creștere de 59% pentru indicele Kospi din Coreea de Sud

- O creștere de 88% pentru indicele Philadelphia al semiconductorilor

- O creștere de 23% pentru indicele Russell 2000

- O creștere de 22,5% pentru indicele Nasdaq

- O creștere de 9% pentru indicele Eurostoxx 600

- O creștere modestă de 3% pentru indicele FTSE 100

- O scădere de 2,2% a yenului față de dolarul american

- O scădere de 10% a prețului aurului

- O scădere de 15% a prețului argintului

- O scădere de 30% a prețului țițeiului Brent

Aceste cifre spun o poveste. Tranzacțiile legate de AI sunt încă solide, chiar dacă s-au fragmentat în ultimele luni, producătorii de cipuri înregistrând creșteri puternice, în timp ce giganții tehnologici se confruntă cu dificultăți. Mărfurile fizice sunt în declin, în favoarea indicilor din sectorul tehnologic. SUA și Asia conduc clasamentul, în timp ce Europa rămâne în urmă, iar perspectivele economice solide din SUA stimulează indicele Russell 2000 al companiilor cu capitalizare mică, care a înregistrat, de asemenea, una dintre cele mai bune performanțe în acest trimestru. Indicele Dow Jones încheie trimestrul la un nivel record de peste 52.000, ceea ce reprezintă un alt semn al dominației economice a SUA.

În timp ce creșterea acțiunilor asiatice este determinată aproape exclusiv de producătorii de cipuri și de acțiunile legate de acest sector, creșterea s-a extins în SUA, pe fondul perspectivelor de creștere care rămân solide. Modelul GDPNow al Fed din Atlanta prevede o creștere de 2,5% pentru SUA în acest trimestru, ceea ce justifică schimbarea așteptărilor privind rata dobânzii din SUA. Interesant este faptul că trecerea Fed la o poziție ușor mai agresivă este determinată de perspectivele de creștere și nu de preocupările legate de inflație, așa cum se poate observa din scăderea bruscă a prețurilor unor materii prime în ultimele 3 luni. Având în vedere creșterea economică mai lentă în alte părți ale lumii, acest lucru susține o divergență a politicii monetare în al treilea trimestru și ulterior, ceea ce s-ar putea reflecta pe piața valutară mai târziu în acest an.

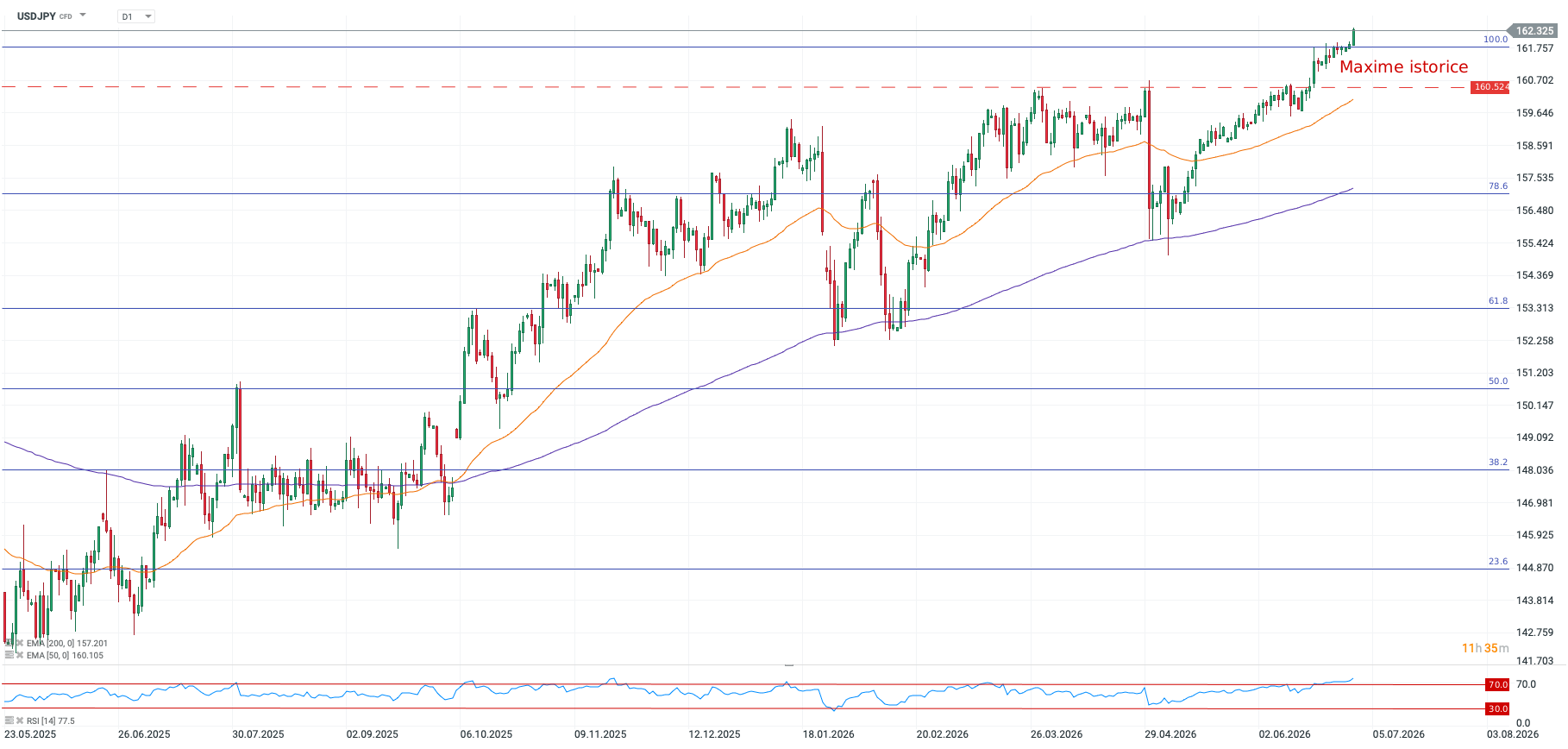

Așteptările divergente privind majorarea ratei dobânzii se reflectă și în evoluția yenului. Acesta a scăzut la cel mai mic nivel din ultimii 40 de ani, iar perechea USDJPY se situează peste 162 și este din nou în creștere marți. Ne aflăm în zona de intervenție, iar traderii de pe piața valutară vor fi atenți la următoarele măsuri pe care le vor lua autoritățile japoneze pentru a încerca să stopeze declinul yenului.

Piața pedepsește yenul din câteva motive: 1, Banca Japoniei (BOJ) nu majorează ratele dobânzilor suficient de repede; 2, noul guvern este acuzat de lipsă de disciplină fiscală. Al doilea punct este important: guvernul japonez a eliminat plafoanele bugetare ale ministerelor pentru a se conforma noului său cadru de creștere economică, acordând prioritate „investițiilor eficiente” în detrimentul plafoanelor de cheltuieli. Acest lucru sporește îngrijorările că raportul dintre datoria Japoniei și PIB, de 260%, nu va face decât să crească și mai mult. De asemenea, guvernul suspendă unele taxe pe valoarea adăugată, iar planul de investiții pe termen lung în valoare de 2,3 trilioane de dolari reprezintă un pariu riscant într-un moment în care țara se îneacă în datorii.

Yenul a scăzut la cele mai mici niveluri din ultimele câteva decenii, în același timp cu creșterea randamentelor obligațiunilor japoneze pe termen lung în acest trimestru. Randamentul obligațiunilor japoneze pe 10 ani a crescut cu peste 30 de puncte de bază în ultimele 3 luni, în comparație cu o scădere de 30 de puncte de bază a randamentelor italiene în aceeași perioadă și o scădere de 13 puncte de bază a randamentelor obligațiunilor britanice cu aceeași scadență. Atunci când randamentele cresc, dar moneda se depreciază, acest lucru sugerează că se acumulează tensiuni fiscale.

Prin urmare, pe măsură ce intrăm în al treilea trimestru, yenul merită urmărit cu atenție. Există acum o probabilitate sporită de risc de intervenție și de volatilitate excesivă a yenului, combinată cu un risc crescând de criză fiscală într-una dintre cele mai mari economii din Asia.

În ansamblu, tranzacțiile efectuate astăzi se vor deconta mâine, în prima zi a celui de-al treilea trimestru, astfel încât evoluția prețurilor de astăzi ne-ar putea oferi un indiciu cu privire la ce ne putem aștepta în lunile de vară. Atenția se va îndrepta, de asemenea, către declarațiile reprezentanților băncilor centrale în cadrul conferinței BCE din Portugalia. Până în prezent, membrii BCE au adoptat o poziție dură cu privire la riscurile legate de inflație, dar evenimentul principal îl va reprezenta discursul lui Kevin Warsh de miercuri. Este posibil să ne concentrăm asupra riscurilor legate de evenimentele care vor avea loc în următoarele câteva zile.

Graficul zilei 🔼 Nasdaq crește cu 1,2% pe fondul revenirii sectorului semiconductorilor (21.07.2026)

Rezumatul dimineții: Indicii încearcă o revenire pe fondul conflictului dintre SUA și Iran (21.07.2026)

Rezumatul zilei: China pune presiune în domeniul AI; Marea Britanie se confruntă cu o revoluție guvernamentală 🏛️

Sinteza piețelor: Companiile aeriene sub presiune, Europa rezistă prețului ridicat al petrolului

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."