Meta Platforms (META.US) urmează să-și raporteze rezultatele pentru primul trimestru al anului 2026 într-unul dintre cele mai dificile momente pentru sectorul tehnologic în ansamblu. Deși așteptările privind veniturile și profiturile sunt ridicate, adevărata atenție a acestei comunicări se îndreaptă către trei domenii cheie: amploarea și traiectoria cheltuielilor de capital (CAPEX), ritmul monetizării AI și calitatea semnalelor privind perspectivele viitoare. În special, va fi esențial dacă această companie își menține planul agresiv de investiții în inteligența artificială — estimat la până la 115 miliarde de dolari în 2026 —, deoarece comentariile pe această temă ar putea influența evaluările de-a lungul întregului lanț valoric al infrastructurii de AI, inclusiv companii precum Arista Networks și CoreWeave.

Așteptări ridicate și rolul AI în stimularea creșterii

Consensul pieței indică venituri în intervalul 55,4–55,5 miliarde de dolari și un EPS de aproximativ 6,65–6,67 dolari, ceea ce implică o creștere de aproximativ 30–31% față de anul precedent. Aceasta ar marca cea mai puternică rată de creștere din 2021, determinată în principal de îmbunătățirile continue ale eficienței publicității prin inteligență artificială și de monetizarea crescândă a bazei de utilizatori.

În același timp, este important de menționat că Meta intră în această perioadă după o serie de măsuri de optimizare — inclusiv o reducere a forței de muncă de aproximativ 10% — menite să elibereze resurse pentru investiții în AI. Această combinație de creștere puternică a veniturilor, restructurarea costurilor și creșterea CAPEX-ului va fi esențială pentru evaluarea calității rezultatelor.

CAPEX-ul ca punct de referință pentru piața mai largă

Cel mai important aspect al acestui raport nu sunt neapărat cifrele trimestriale în sine, ci mai degrabă actualizarea planurilor de investiții. Meta este în prezent unul dintre cei mai mari investitori în cursa globală pentru AI, iar cheltuielile sale pentru infrastructură – care includ centre de date, cipuri și dezvoltarea de modele – reprezintă un factor major al cererii în întregul sector. Piața va fi deosebit de sensibilă la faptul dacă această companie își menține traiectoria actuală a cheltuielilor de capital (CAPEX) sau o ajustează ca răspuns la volatilitatea macroeconomică și presiunile asupra costurilor. Menținerea unor niveluri ridicate de investiții ar fi probabil interpretată ca un semnal puternic al continuării dinamicii ciclului AI, susținând evaluările furnizorilor de infrastructură precum Arista Networks (rețele de centre de date) și CoreWeave (capacitate de calcul AI). În schimb, orice semne de disciplină sporită în materie de capital ar putea declanșa o reevaluare mai amplă a așteptărilor în cadrul segmentului. În acest sens, Meta rămâne unul dintre barometrele cheie pentru piața AI.

Muse Spark și problema scalei de monetizare

Lansarea modelului Muse Spark la începutul lunii aprilie a ridicat semnificativ așteptările cu privire la capacitățile tehnologice ale companiei. Modelul a fost implementat înainte de termen, reducând incertitudinea investitorilor și accelerând narațiunea privind revenirea Meta în fruntea dezvoltării inteligenței artificiale. Cu toate acestea, întrebarea cheie nu ține atât de mult de capacitatea tehnologică, cât de viteza de comercializare. Până în prezent, Meta a utilizat în mod eficient AI pentru a îmbunătăți direcționarea publicitară și eficiența platformei, dar piața va căuta căi de monetizare mai directe — mai ales având în vedere amploarea investițiilor în curs.

Contextul macroeconomic și riscurile pe termen scurt

Rezultatele din primul trimestru reflectă, de asemenea, o perioadă de volatilitate geopolitică accentuată. Conflictul din Orientul Mijlociu și creșterea prețurilor la energie ar fi putut afecta cheltuielile publicitare în martie, în special în sectoarele sensibile la venitul discreționar al consumatorilor. În plus, sectorul mai larg al AI se confruntă cu o atenție sporită în ceea ce privește evaluările și sustenabilitatea ciclului actual de investiții. În acest context, comentariile Meta ar putea modela nu doar propriile perspective, ci și sentimentul general în rândul marilor companii tehnologice.

Bank of America: Muse Spark un catalizator pentru reevaluarea sentimentului

Bank of America subliniază că lansarea mai devreme decât se aștepta a Muse Spark elimină o incertitudine cheie pentru acțiuni. Analiștii văd potențialul unor îmbunătățiri iterative ale performanței modelului în următoarele trimestre, ceea ce ar putea determina o schimbare de sentiment similară cu cea observată la Google în urma progreselor înregistrate de modelele sale Gemini. Banca subliniază, de asemenea, o evaluare atractivă în raport cu oportunitățile oferite de inteligența artificială și o creștere a publicității peste media industriei, menținând o poziție pozitivă față de acțiuni.

Goldman Sachs: Creștere puternică, dar vizibilitate limitată și accent pe CAPEX

Goldman Sachs rămâne optimistă cu privire la fundamentele Meta, în special în domeniul publicității, dar subliniază vizibilitatea limitată pe termen scurt din cauza incertitudinii macroeconomice și geopolitice. Acest lucru sporește importanța orientărilor prospective. Banca urmărește cu atenție actualizările privind CAPEX și cheltuielile operaționale, considerându-le esențiale pentru evaluarea echilibrului dintre creștere și disciplina financiară.

JPMorgan: Publicitatea bazată pe AI ca motor principal de creștere

JPMorgan se așteaptă ca majorarea veniturilor Meta să fie determinată în mare măsură de îmbunătățirile continue ale performanței publicitare, facilitate de inteligența artificială. Deși investițiile în AI rămân ridicate, banca observă că această companie pare să mențină barierele de protecție financiară. Menținerea previziunilor privind CAPEX la un nivel constant ar fi probabil interpretată ca un semnal pozitiv, consolidând încrederea în cadrul de investiții.

Truist: Cea mai puternică creștere din ultimii ani și îmbunătățirea monetizării

Truist prognozează că Meta va înregistra cea mai rapidă creștere a veniturilor din 2021, susținută atât de creșterea numărului de utilizatori, cât și de îmbunătățirea monetizării prin integrarea AI în publicitate și produsele de consum. Analiștii observă, de asemenea, că această companie începe să reducă decalajul față de jucătorii de top în domeniul modelelor lingvistice de mari dimensiuni, în timp ce utilizarea actuală a AI în sistemele de recomandare și publicitate generează deja beneficii comerciale tangibile.

Wedbush: „flywheel” AI și conversia directă a CAPEX-ului în venituri

Wedbush prezintă una dintre cele mai asertive teze de investiții, indicând un efect de „flywheel” în care investițiile în AI îmbunătățesc direct eficiența publicității și stimulează creșterea veniturilor. În opinia sa, piața continuă să subestimeze puterea acestei relații. Eforturile de optimizare a costurilor, inclusiv reducerile de personal, susțin și mai mult capacitatea Meta de a menține niveluri ridicate de investiții, stimulând în același timp profitabilitatea.

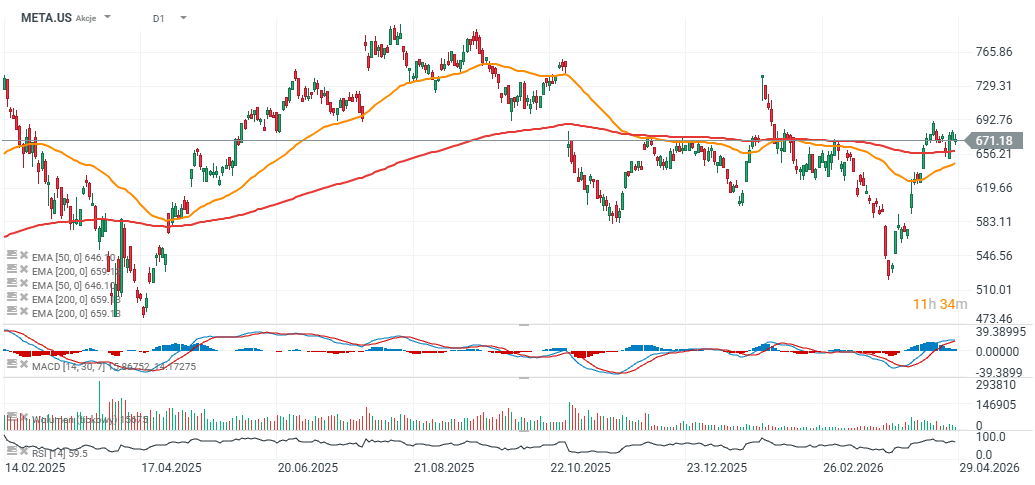

Graficul Meta Platforms (interval zilnic)

Acțiunile Meta Platforms se tranzacționează încă cu aproximativ 15% sub maximul istoric de aproape 780 USD, dar în sesiunile recente au reușit să depășească media mobilă exponențială (EMA) pe 200 de zile, semnalând o cerere puternică și o potențială inversare a tendinței descendente anterioare.

Sursa: xStation5

Deschiderea sesiunii din SUA: Indicele S&P 500 încearcă să oprească declinul 🗽 Acțiunile GE Vernova scad cu 5%

Prețurile petrolului înregistrează o creștere bruscă, în timp ce piețele așteaptă publicarea unor rezultate financiare cheie

Wall Street se teme că piața bull a IA a atins apogeul. Au trecut deja zilele de glorie ale semiconductorilor?

Alphabet și Tesla înaintea publicării rezultatelor financiare: Vor zgudui giganții tehnologici Wall Street-ul?

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."