- Acțiunile Micron au înregistrat o creștere de peste 1.800% de la lansarea ChatGPT în noiembrie 2022, depășind performanța companiei Nvidia în aceeași perioadă.

- Compania traversează o perioadă de expansiune rapidă a marjelor, a profiturilor și a veniturilor, în urma recesiunii de pe piața memoriilor.

- La fel ca Nvidia, Micron a devenit unul dintre principalii beneficiari ai ciclului global de investiții în infrastructura de AI.

- Micron este evaluată în prezent la aproximativ 1,1 trilioane de dolari, comparativ cu peste 5 trilioane de dolari în cazul Nvidia.

- Acțiunile Micron au înregistrat o creștere de peste 1.800% de la lansarea ChatGPT în noiembrie 2022, depășind performanța companiei Nvidia în aceeași perioadă.

- Compania traversează o perioadă de expansiune rapidă a marjelor, a profiturilor și a veniturilor, în urma recesiunii de pe piața memoriilor.

- La fel ca Nvidia, Micron a devenit unul dintre principalii beneficiari ai ciclului global de investiții în infrastructura de AI.

- Micron este evaluată în prezent la aproximativ 1,1 trilioane de dolari, comparativ cu peste 5 trilioane de dolari în cazul Nvidia.

Micron este cel mai mare producător american de cipuri de memorie și, deși compania a urcat rapid în rândul celor mai mari întreprinderi din lume, detronarea Nvidia ca cea mai valoroasă companie de pe Wall Street ar dura probabil ani de zile. Un astfel de rezultat ar necesita probabil îndeplinirea simultană a două condiții: o penurie structurală pe piața cipurilor de memorie și o cerere susținută pe termen lung pentru infrastructura de AI, în special pentru memoria de înaltă performanță.

- În ultimele câteva trimestre, Micron a devenit una dintre cele mai mari povești de succes de pe Wall Street. Compania a evoluat de la un mare producător de semiconductori la un gigant tehnologic de un trilion de dolari, clasându-se în prezent pe locul 13 în lume printre cele mai valoroase companii cotate la bursă, cu o capitalizare de piață de aproximativ 1,1 trilioane de dolari. Nvidia, însă, conduce în continuare clasamentul global prin vânzarea de putere de calcul pentru AI, în timp ce Micron furnizează memoria care face posibilă această putere de calcul.

- Pentru a depăși Nvidia în ceea ce privește valoarea de piață, acțiunile Micron ar trebui să crească de aproximativ cinci ori față de nivelurile actuale, presupunând că, capitalizarea de piață a Nvidia ar rămâne neschimbată, la aproximativ 5 trilioane de dolari. Un astfel de scenariu este însă greu de imaginat, deoarece ambele companii beneficiază de aceeași megatendință a sectorului inteligenței artificiale. Dacă Micron continuă să crească, probabil că și Nvidia își va continua expansiunea, ceea ce ar face extrem de dificil pentru Micron să preia titlul de cea mai valoroasă companie din lume.

- Asta nu înseamnă că Micron nu are potențial de creștere — dimpotrivă. În ultimul său raport financiar, compania a înregistrat o creștere a veniturilor de aproape 350% față de aceeași perioadă a anului trecut, ajungând la aproximativ 41,5 miliarde de dolari, în timp ce profitul net conform GAAP a crescut de 85 de ori, ajungând la 28,24 miliarde de dolari, de la doar 330 de milioane de dolari în același trimestru al anului precedent. Acestea sunt rate de creștere extraordinare, iar mulți investitori consideră că compania ar putea continua să înregistreze performanțe financiare excepționale, pe măsură ce cererea de memorie pentru AI rămâne puternică.

Nvidia și Micron: două companii care se află pe același val AI

Micron și Nvidia se numără printre cei mai mari beneficiari ai boom-ului inteligenței artificiale, dar generează profituri din segmente complet diferite ale aceluiași lanț valoric al AI. Se preconizează că hyperscalerii vor investi aproximativ 800 de miliarde de dolari în infrastructura de AI numai în acest an, în timp ce BlackRock estimează că investițiile cumulate ar putea depăși 3 trilioane de dolari înainte de sfârșitul deceniului. Aceste cheltuieli de capital fără precedent susțin direct creșterea ambelor companii, deși investitorii ar trebui să țină cont de faptul că performanțele solide ale afacerii nu se traduc întotdeauna în creșterea prețurilor acțiunilor.

Ambele companii sunt piloni fundamentali ai infrastructurii de AI și beneficiază de investițiile în creștere ale hyperscalerilor precum Microsoft, Amazon, Meta, Google și Oracle.

Cererea pentru produsele lor este determinată în principal de construirea centrelor de date pentru inteligența artificială și de expansiunea rapidă a modelelor generative de AI.

Ambele companii generează în prezent venituri, marje și fluxuri de numerar record, datorită cheltuielilor de capital de sute de miliarde de dolari legate de IA.

Nvidia comercializează GPU-uri pentru AI, sisteme complete de servere, soluții de rețea InfiniBand și ecosistemul software CUDA. Aceasta oferă platforma de calcul care stă la baza inteligenței artificiale moderne și se bucură de un avantaj substanțial din punct de vedere tehnologic și al ecosistemului.

Micron, pe de altă parte, produce memorie DRAM, HBM și NAND. Pentru aplicațiile de AI, memoria cu lățime de bandă mare (HBM) este produsul cel mai important, deoarece funcționează împreună cu procesoarele dezvoltate de Nvidia, AMD, Google, Amazon și alți proiectanți de cipuri pentru AI.

În termeni simpli, Nvidia furnizează „creierul” unui server de AI — procesoarele care efectuează calculele împreună cu suita de software aferentă. Micron furnizează „memoria de lucru” care permite acelor GPU-uri să proceseze modele de AI de dimensiuni uriașe la o lățime de bandă extrem de mare.

Nvidia este considerată pe scară largă ca fiind afacerea de calitate superioară datorită leadershipului său tehnologic, marjelor constant ridicate și avantajului competitiv creat de ecosistemul său CUDA, toate acestea justificând multiplicatori de evaluare premium.

Micron rămâne cel mai mare producător de memorie din Statele Unite, operând într-un segment mult mai ciclic și mai competitiv al industriei semiconductorilor. Deși AI a îmbunătățit dramatic perspectivele companiei, performanța sa financiară depinde încă mult mai mult de prețurile memoriei și de dinamica cererii și ofertei decât de software-ul propriu sau de efectele de rețea.

Ambele companii rămân expuse riscului unei eventuale încetiniri a cheltuielilor în domeniul inteligenței artificiale sau al unei scăderi ciclice a cererii de semiconductori. Cu toate acestea, niciuna dintre companii nu se așteaptă în prezent la un astfel de scenariu, iar ar fi o greșeală să se presupună că Nvidia ar fi semnificativ mai rezistentă decât Micron în cazul în care investițiile în AI ar încetini substanțial. În cazul în care sentimentul investitorilor față de AI s-ar inversa, ambele companii s-ar confrunta probabil cu o presiune semnificativă. În același timp, Micron ar putea continua să înregistreze performanțe superioare față de Nvidia în această fază a ciclului AI, întrucât Nvidia a fost principalul beneficiar al primului val de cheltuieli pentru infrastructura de inteligență artificială. Dacă previziunile actuale privind profiturile se vor dovedi corecte și dacă deficitul structural de memorie avansată va persista ani de zile, Micron are o șansă realistă de a se alătura rândurilor celor mai mari companii din America.

Scenariul optimist al Morgan Stanley pentru Micron: Ce prevede banca?

Morgan Stanley a prezentat recent un scenariu extrem de optimist pentru Micron, estimând o expansiune fără precedent atât în ceea ce privește amploarea companiei, cât și profitabilitatea acesteia între 2026 și 2027. Conform modelului băncii, Micron ar putea genera un venit operațional cumulativ non-GAAP de aproape 400 de miliarde de dolari pe parcursul celor doi ani — o sumă echivalentă cu aproximativ 40% din capitalizarea de piață actuală a companiei.

Previziunile includ:

- Venituri de 172,9 miliarde de dolari în 2026

- Venit operațional de 140,7 miliarde de dolari

- Marjă operațională de 81,4%

- Venituri în creștere până la 285,9 miliarde de dolari în 2027

- Venituri operaționale în creștere până la 248,7 miliarde de dolari

- Extinderea în continuare a marjei operaționale până la 87%

Morgan Stanley se așteaptă, de asemenea, ca marjele brute să atingă 85%–89,5%, un nivel extraordinar pentru ceea ce a fost, din punct de vedere istoric, una dintre cele mai ciclice afaceri din industria semiconductorilor. O astfel de rentabilitate ar declanșa probabil o reevaluare semnificativă a valorii companiei Micron.

La baza acestui scenariu agresiv stă cererea explozivă de memorie cu lățime de bandă mare (HBM), care a devenit o componentă esențială a acceleratoarelor de inteligență artificială. Pe măsură ce hiperscalerii continuă să-și extindă centrele de date dedicate AI, memoria avansată a devenit unul dintre cele mai critice blocaje de aprovizionare din industrie, permițând companiei Micron să beneficieze atât de creșterea volumelor de livrări, cât și de prețuri excepțional de ridicate.

Un nou ciclu pentru industria memoriilor

Teza cheie de investiții a Morgan Stanley este că actualul ciclu al memoriilor diferă fundamental de cele anterioare, deoarece cererea este acum determinată de expansiunea structurală a inteligenței artificiale. Dacă cererea de HBM rămâne ridicată pe parcursul mai multor ani, și nu doar câteva trimestre, Micron ar putea înceta treptat să mai fie percepută ca un producător tradițional de memorii ciclice și ar putea fi, în schimb, evaluată ca unul dintre principalii beneficiari ai revoluției AI în domeniul infrastructurii.

În același timp, acest scenariu este extrem de exigent. Printre cele mai mari riscuri se numără concurența tot mai acerbă din partea SK Hynix și Samsung — ambele aflate acum printre cele mai mari companii de tehnologie din lume —, creșterea ofertei în industrie, presiunea asupra prețurilor, riscurile legate de execuție și eventuala revenire a ciclului tradițional al memoriilor. Cu toate acestea, chiar și o realizare parțială a ipotezelor Morgan Stanley s-ar putea traduce totuși într-o creștere substanțială a profiturilor și un potențial de creștere suplimentar pentru acțiunile Micron.

Modelul Morgan Stanley presupune că Micron va atinge marje operaționale de peste 80%, semnificativ mai mari decât cele generate în prezent de Nvidia, în ciuda faptului că Nvidia este considerată pe scară largă cea mai profitabilă companie de infrastructură AI din lume. Atingerea unor astfel de marje ar necesita ca prețurile memoriilor să rămână excepțional de ridicate timp de mulți ani.

Pe baza previziunilor Morgan Stanley, veniturile Micron din acest an ar fi totuși cu aproximativ 50% mai mici decât vânzările estimate ale Nvidia, în timp ce profitul operațional ar fi cu aproximativ 40% mai mic. Până anul viitor, însă, diferența s-ar putea reduce considerabil, veniturile Micron fiind estimate a fi cu doar aproximativ 40% sub cele ale Nvidia, iar profitul operațional cu aproximativ 30% mai mic.

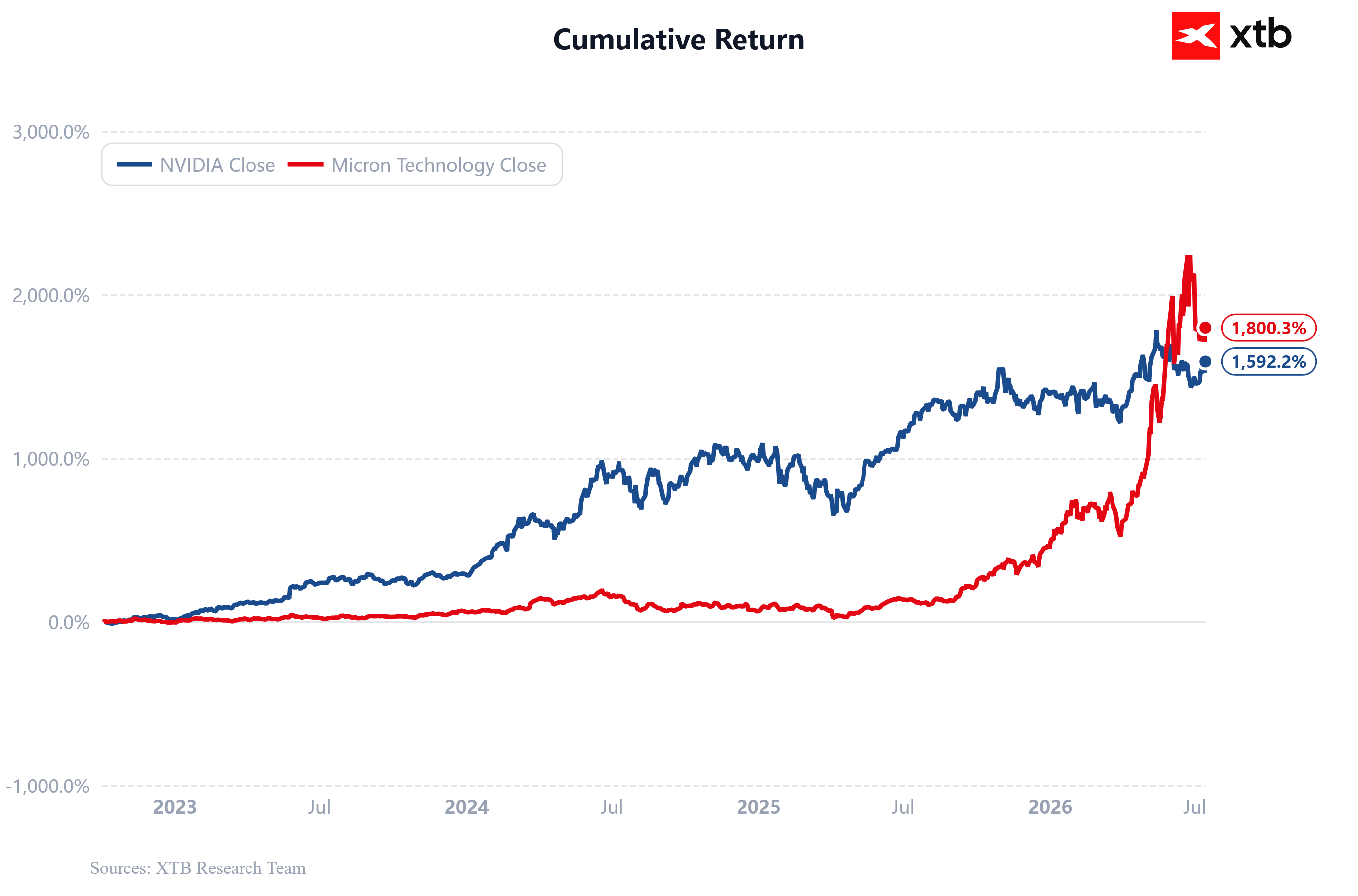

Acțiunile Micron au înregistrat o performanță superioară față de cele ale Nvidia de la lansarea ChatGPT

Acțiunile Micron s-au apreciat deja de peste 18 ori de la lansarea ChatGPT în noiembrie 2022, comparativ cu o creștere de aproximativ 15 ori înregistrată de Nvidia în aceeași perioadă. Performanța superioară a Micron s-a accelerat în ultimele câteva trimestre, pe măsură ce piața cipurilor de memorie avansate a devenit din ce în ce mai limitată din punct de vedere al ofertei.

Sursa: XTB Research

Micron se tranzacționează la o evaluare mai mică decât Nvidia. Ce sugerează graficele?

În timp ce investitorii evaluează în prezent compania Nvidia la aproximativ 21 de ori profitul preconizat pentru următoarele 12 luni, Micron se tranzacționează la un multiplu al profitului preconizat mult mai mic, de aproximativ 13. Pentru o companie de dimensiunea și cu profilul de creștere al Micron, această evaluare pare neobișnuit de modestă și ar putea indica un potențial semnificativ de creștere, dacă creșterea profitului se dovedește a fi durabilă.

Graficele de mai jos ilustrează faptul că Nvidia a înregistrat o creștere mai stabilă, menținând în același timp o rentabilitate excepțional de ridicată pe parcursul multor trimestre consecutive. Micron, în schimb, se află încă într-o etapă incipientă a unei redresări puternice, în urma recesiunii ciclice de pe piața memoriilor. În același timp, îmbunătățirea marjelor și a profiturilor Micron o depășește în prezent pe cea a Nvidia, impulsionată de cererea extraordinară de memorie HBM. În practică, Nvidia rămâne liderul incontestabil al ecosistemului AI, în timp ce Micron a devenit unul dintre cei mai importanți beneficiari ai cererii în creștere rapidă de memorie care alimentează acceleratoarele AI.

Nvidia vs. Micron: O comparație a perspectivelor financiare

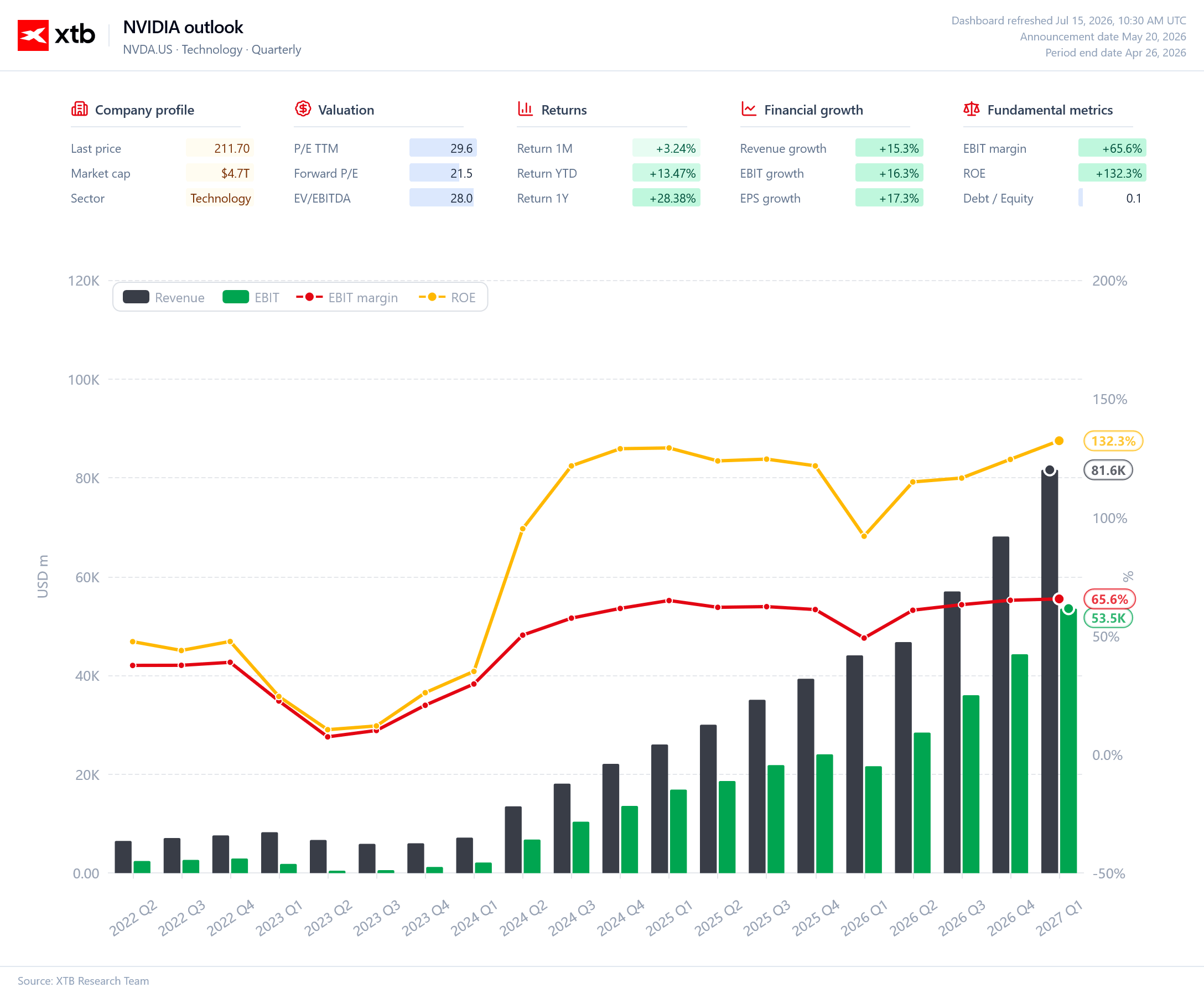

Performanța financiară a Nvidia continuă să consolideze poziția dominantă a companiei în infrastructura AI și calitatea excepțională a modelului său de afaceri. Veniturile și profitul operațional au continuat să crească constant, în timp ce marjele EBIT rămân excepțional de ridicate, la aproximativ 66%. Randamentul capitalului propriu (ROE) depășește 130%, evidențiind profitabilitatea remarcabilă a companiei. Nvidia rămâne principalul furnizor mondial de putere de calcul pentru AI, ceea ce îi permite să mențină marje ridicate în ciuda dimensiunilor sale enorme. În același timp, compania se tranzacționează la multipli de evaluare care rămân sub cei ai multor companii similare din sectorul semiconductorilor, reflectând o creștere puternică a profiturilor. Nvidia continuă să conducă actualul ciclu de investiții în AI

Sursa: XTB Research

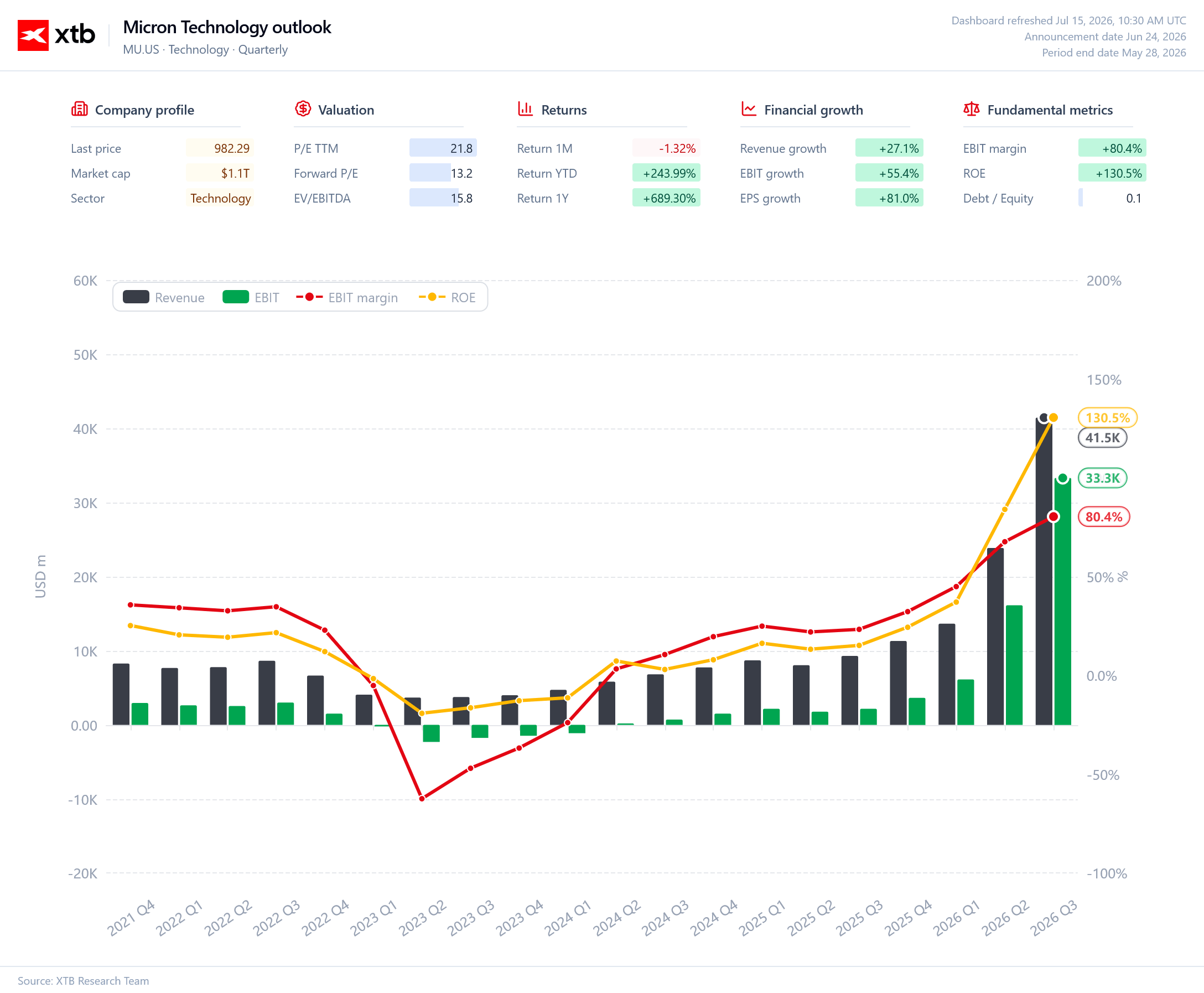

Profilul financiar al Micron prezintă o situație cu totul diferită. Compania a ieșit dintr-una dintre cele mai severe crize din istoria industriei memoriilor și a intrat într-una dintre cele mai puternice perioade de redresare înregistrate vreodată în sectorul semiconductorilor. Veniturile și profitul operațional cresc aproape exponențial, pe măsură ce cererea pentru memoria HBM utilizată în acceleratoarele de AI continuă să crească vertiginos. Rentabilitatea s-a îmbunătățit spectaculos, marjele EBIT depășind deja 80%, în timp ce randamentul capitalului propriu a urcat la aproximativ 130%, comparabil cu cel al companiei Nvidia. În ciuda acestei îmbunătățiri rapide, acțiunile Micron continuă să se tranzacționeze la o evaluare relativ modestă, având în vedere profilul său de creștere. Dacă actualul ciclu de investiții în AI se menține, Micron pare bine poziționată pentru a rămâne unul dintre cei mai mari beneficiari ai cheltuielilor în creștere pentru infrastructura de AI

Sursa: XTB Research

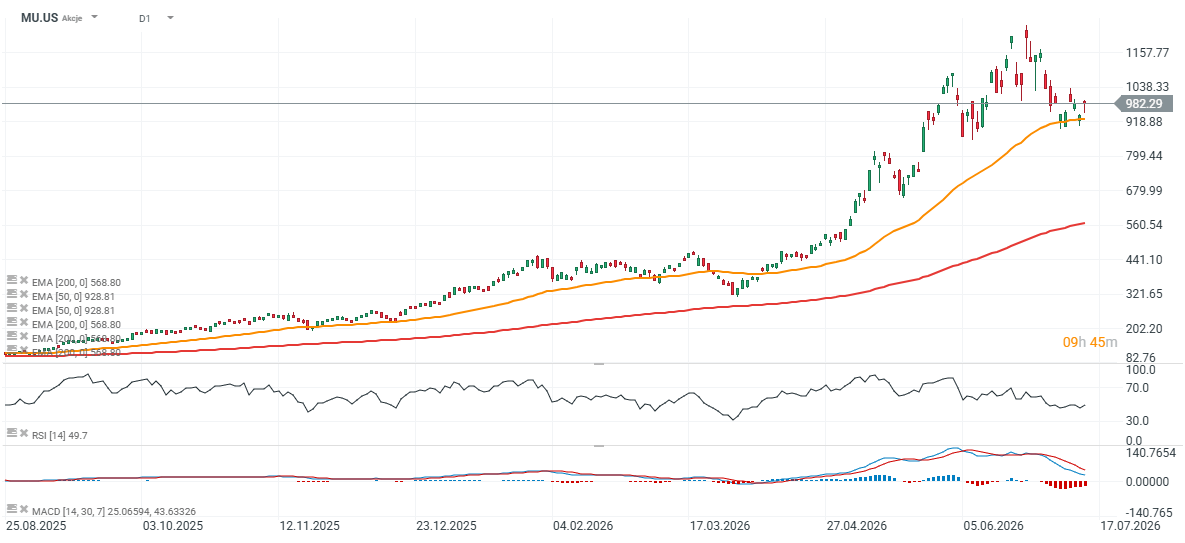

Acțiunile Micron (grafic zilnic)

Acțiunile Micron au înregistrat deja o corecție de aproape 20% față de maximele recente, scăderea găsind un nivel de sprijin în jurul mediei mobile exponențiale pe 50 de zile (EMA50, linia portocalie). Prima zonă majoră de rezistență se situează între aproximativ 1.050 și 1.100 de dolari, urmată de maximele istorice de aproape 1.200 de dolari pe acțiune. Pe partea descendentă, zona de 900 de dolari reprezintă un nivel important de suport tehnic pentru menținerea actualului impuls alcista.

Media mobilă exponențială pe 200 de zile (EMA200, linia roșie) — un nivel pe care Nvidia l-a testat de mai multe ori pe parcursul pieței bull din sectorul AI, în ciuda tendinței sale ascendente pe termen lung — se situează în prezent în apropierea nivelului de 560 de dolari pe acțiune. O scădere către acest nivel ar implica o corecție de aproximativ 35% față de prețurile actuale

Sursa: xStation5

Rezumatul zilei: 🗽 Wall Street se menține stabilă în ciuda slăbiciunii acțiunilor din sectorul memoriilor și a creșterii prețului petrolului

Acțiunile Moderna scad în ciuda succesului mFlusiva 📉 Ce urmează pentru gigantul pieței vaccinurilor pe bază de ARNm?

Acțiunea săptămânii: Arista Networks — O companie tehnologică de rang secund cu rezultate de top

Deschiderea sesiunii din SUA: Indicele S&P 500 dă dovadă de rezistență, în timp ce sectorul semiconductorilor rămâne în urmă 🚩 Western Digital în scădere cu 12%

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."