- Acțiunile Netflix au scăzut cu aproximativ 45% față de maximul istoric și se tranzacționează la un nivel ușor mai scăzut în așteptarea rezultatelor financiare, care vor fi publicate după închiderea pieței din SUA, pe 16 iulie.

- Compania se tranzacționează la un preț mai mic decât media indicelui S&P 500 pentru prima dată din 2022, pe baza raportului preț/profit (P/E) estimat.

- Wall Street se așteaptă ca veniturile să crească cu 14% față de aceeași perioadă a anului trecut, în timp ce marja operațională este prognozată să rămână puternică, la aproximativ 33%.

- Acțiunile Netflix au scăzut cu aproximativ 45% față de maximul istoric și se tranzacționează la un nivel ușor mai scăzut în așteptarea rezultatelor financiare, care vor fi publicate după închiderea pieței din SUA, pe 16 iulie.

- Compania se tranzacționează la un preț mai mic decât media indicelui S&P 500 pentru prima dată din 2022, pe baza raportului preț/profit (P/E) estimat.

- Wall Street se așteaptă ca veniturile să crească cu 14% față de aceeași perioadă a anului trecut, în timp ce marja operațională este prognozată să rămână puternică, la aproximativ 33%.

Netflix (NFLX.US) își va prezenta rezultatele pentru al doilea trimestru după închiderea bursei de joi de pe Wall Street. Pentru investitori, acesta va fi unul dintre cele mai importante rapoarte ale sezonului de raportare a rezultatelor financiare, întrucât compania a traversat un an extrem de dificil din punctul de vedere al sentimentului pieței.

De la atingerea unui maxim istoric în iunie 2025, acțiunile au scăzut cu aproximativ 45%, ștergând peste 260 de miliarde de dolari din valoarea de piață, și s-au clasat printre cele mai slabe performanțe din indicele S&P 500 în ultimele 12 luni. Pentru prima dată din 2022, Netflix se tranzacționează, de asemenea, la un preț mai mic decât media pieței, raportul P/E anticipat situându-se la aproximativ 20, comparativ cu peste 30 în urmă cu un an și cu o medie istorică a companiei de aproximativ 51.

Pentru unii investitori, aceasta reprezintă o evaluare mai atractivă, dar întrebarea cheie pentru piață este dacă încetinirea creșterii este temporară sau semnalează faptul că Netflix intră într-o fază mai matură de dezvoltare.

Întrebările cheie înaintea publicării rezultatelor financiare ale Netflix. Pe ce se va concentra Wall Street?

Este posibil ca rezultatele financiare în sine să nu fie cea mai importantă parte a comunicatului de joi. După câteva trimestre de deteriorare a sentimentului pieței, investitorii doresc în primul rând să afle dacă Netflix poate accelera din nou creșterea și își poate păstra avantajul în fața concurenței tot mai intense. Mulți analiști consideră că comentariile conducerii și previziunile pentru trimestrele următoare ar putea avea un impact mai mare asupra prețului acțiunilor decât cifrele din al doilea trimestru în sine.

Conform estimărilor consensuale ale Bloomberg, piața se așteaptă la:

- Venituri: 12,58 miliarde de dolari, în creștere cu 14% față de aceeași perioadă a anului trecut

- Venituri în SUA și Canada: 5,52 miliarde de dolari

- Venituri în EMEA: 4,03 miliarde de dolari

- Venituri în America Latină: 1,51 miliarde de dolari

- Venituri în Asia-Pacific: 1,53 miliarde de dolari

- Profit pe acțiune: 0,79 dolari

- Profit operațional: 4,13 miliarde de dolari

- Marjă operațională: 33%

- Flux de numerar din activitatea operațională: 2,93 miliarde de dolari

- Flux de numerar liber: 2,72 miliarde de dolari

Investitorii ar putea acorda o atenție și mai mare previziunilor pentru al treilea trimestru și pentru întregul an. Consensul actual indică o cifră de afaceri de 13,0 miliarde de dolari pentru al treilea trimestru, un profit pe acțiune de 0,84 dolari și o marjă operațională de 33,5%. Pentru întregul an 2026, analiștii se așteaptă la o cifră de afaceri de aproximativ 51,4 miliarde de dolari, o marjă operațională de 31,7% și un flux de numerar liber de peste 13 miliarde de dolari.

Piața va urmări cu deosebită atenție patru aspecte:

- dacă Netflix își va revizui în sens ascendent previziunile privind veniturile pentru întregul an 2026,

- ce va dezvălui următoarea ediție a raportului „What We Watched” despre implicarea reală a utilizatorilor,

- dacă compania intenționează să se extindă și mai mult în domeniul videoclipurilor scurte și al podcasturilor,

- în cazul în care conducerea va oferi informații noi despre potențiale achiziții și despre strategia sa mai amplă de fuziuni și achiziții.

Mai important decât cifrele raportate ar putea fi ceea ce va spune conducerea despre trimestrele următoare. După un prim trimestru mai slab, investitorii așteaptă în primul rând o revizuire în sens ascendent a previziunilor. Perspectivele sunt cele care ar putea determina în cele din urmă direcția acțiunilor după publicarea raportului.

Analiștii vor monitoriza, de asemenea, cu atenție comentariile privind:

- creșterea veniturilor din publicitate,

- eficacitatea măsurilor de combatere a partajării conturilor,

- noile formate de videoclipuri scurte,

- dezvoltarea podcasturilor,

- posibilele achiziții și strategia mai amplă de fuziuni și achiziții,

- datele privind timpul de vizionare, care înlocuiesc din ce în ce mai mult creșterea numărului de abonați ca principal indicator al sănătății platformei.

Acesta ar putea fi cel mai important raport al Netflix din ultimii ani

În ultimele trimestre, investitorii s-au concentrat mai puțin pe creșterea numărului de abonați și mai mult pe implicarea utilizatorilor. Concurența tot mai mare din partea YouTube, Meta, a platformelor de videoclipuri scurte și a mass-media tradiționale înseamnă că Wall Street dorește să vadă dacă Netflix mai poate capta și reține în mod eficient atenția spectatorilor.

Unii manageri de portofoliu consideră că această compania rămâne, din punct de vedere fundamental, foarte puternică. Netflix este în continuare cea mai profitabilă platformă de streaming din lume, generează miliarde de dolari în flux de numerar liber și este acum considerabil mai ieftină decât în anii precedenți, datorită evaluării mai scăzute. Potrivit Bloomberg, 51 din 64 de analiști recomandă cumpărarea acțiunilor, în timp ce prețul țintă mediu se situează la 112,51 dolari, ceea ce implică un potențial de creștere de aproximativ 53% față de nivelurile actuale.

În același timp, piața rămâne prudentă. Mulți investitori sunt îngrijorați că încetinirea implicării utilizatorilor ar putea limita creșterea veniturilor, în timp ce cheltuielile în creștere pentru conținut, publicitate, inteligență artificială și noi formate de divertisment ar putea exercita presiune asupra marjelor. Din acest motiv, cea mai importantă parte a raportului s-ar putea să nu fie chiar rezultatul din al doilea trimestru, ci răspunsul conducerii la întrebarea privind modul în care Netflix intenționează să accelereze din nou creșterea în anii următori.

Dacă Netflix va demonstra o îmbunătățire a implicării utilizatorilor și își va revizui în sens pozitiv perspectivele, evaluarea actuală s-ar putea dovedi a fi un punct de plecare atractiv pentru restabilirea încrederii investitorilor. Cu toate acestea, dacă raportul va dezamăgi din nou, piața ar putea concluziona că declinul care durează de un an nu s-a încheiat încă.

Este Netflix o „capcană a valorii” sau una dintre oportunitățile de pe Wall Street?

După mai bine de un an de scăderi semnificative, opiniile rămân împărțite. Pe de o parte, piața este îngrijorată de încetinirea angajamentului utilizatorilor, de concurența mai puternică din partea YouTube, Meta și a mass-media tradiționale, precum și de cheltuielile mari pentru conținut, publicitate și dezvoltarea de noi produse. Pe de altă parte, mulți manageri de portofoliu consideră că evaluarea actuală începe să reflecte majoritatea acestor riscuri, în timp ce poziția fundamentală a Netflix rămâne cu adevărat solidă.

Principalul argument optimist este evaluarea. Acțiunile se tranzacționează în prezent la un raport P/E anticipat de aproximativ 21, comparativ cu o medie pe zece ani de peste 50. Este pentru prima dată din 2022 când Netflix se tranzacționează la un discount față de S&P 500, în ciuda faptului că rămâne cea mai profitabilă platformă de streaming din lume și continuă să genereze miliarde de dolari în flux de numerar liber.

Pentru unii investitori, raportul care urmează ar putea reprezenta un punct de cotitură. Dacă conducerea demonstrează o îmbunătățire a implicării utilizatorilor, confirmă creșterea în sectorul publicitar și își majorează previziunile pentru a doua jumătate a anului, piața ar putea concluziona că cea mai grea perioadă pentru companie a trecut deja. Un program mai amplu de răscumpărare a acțiunilor sau comentarii mai optimiste privind marjele și monetizarea platformei ar putea constitui un catalizator suplimentar.

În același timp, riscurile rămân ridicate. Dacă Netflix dezamăgește din nou cu previziunile sale sau nu reușește să prezinte o strategie convingătoare pentru îmbunătățirea implicării utilizatorilor, investitorii ar putea concluziona că compania a intrat într-o perioadă de creștere structural mai lentă. În acest scenariu, chiar și o evaluare relativ scăzută s-ar putea să nu fie suficientă pentru a atrage din nou capital către acțiuni.

În ciuda vânzărilor masive recente, Wall Street rămâne moderat optimist. Conform datelor Bloomberg, 51 din 64 de analiști recomandă cumpărarea acțiunilor, în timp ce prețul țintă mediu de 112,51 dolari sugerează un potențial de creștere de peste 50% față de nivelurile actuale. Rezultatele vor testa în primul rând dacă Netflix este încă o companie în creștere sau dacă investitorii vor trebui să-și reducă așteptările și să adopte un cadru de evaluare mai defensiv.

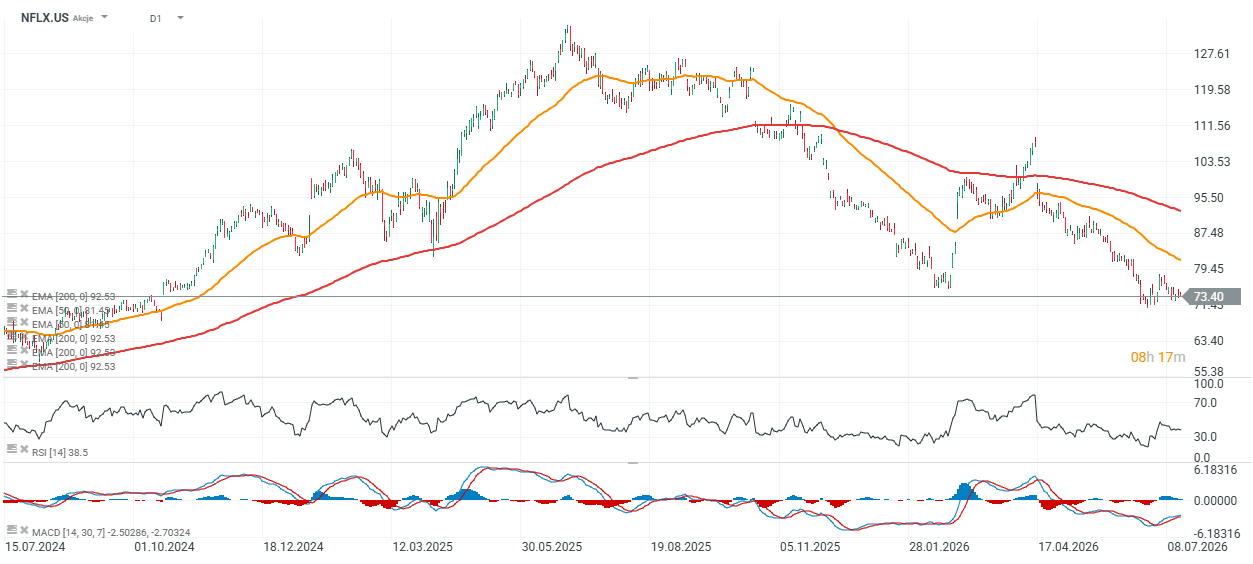

Graficul prețului și al evaluării acțiunilor Netflix (interval zilnic)

Acțiunile Netflix se tranzacționează cu aproximativ 15% sub media mobilă exponențială (EMA) pe 200 de zile, reprezentată de linia roșie. Într-un scenariu care implică rezultate mai bune decât se aștepta și previziuni mai optimiste, acest nivel, adesea considerat o linie simbolică de demarcație între o piață bullish și una bearish, ar putea fi testat de cumpărători în următoarea sesiune. Nivelul cheie de suport se află în apropierea valorii de 71 USD. O străpungere sub acest nivel ar crește probabilitatea unor vânzări suplimentare către 60 USD pe acțiune, un nivel înregistrat ultima dată în vara anului 2024.

Sursa: xStation5

Graficul arată că, în ciuda unei scăderi de aproape 42% a prețului acțiunilor în ultimele 12 luni, indicatorii fundamentali ai Netflix rămân relativ solizi. Veniturile au continuat să crească constant de la un trimestru la altul și au atins aproximativ 12,2 miliarde de dolari în primul trimestru al anului 2026, în timp ce profitul operațional a crescut la aproximativ 4 miliarde de dolari, iar marja EBIT s-a menținut la un nivel ridicat, de 32,3%. În ultimele opt trimestre, Netflix și-a majorat veniturile cu o medie de 3,6% de la un trimestru la altul, EBIT-ul cu 6,2%, iar profitul pe acțiune cu 9,9%, ceea ce arată că profitabilitatea a crescut mai rapid decât vânzările.

În același timp, scăderea prețului acțiunilor a redus raportul P/E anticipat la aproximativ 21, cu mult sub media istorică a companiei. Acest lucru sugerează că evaluarea actuală reflectă un pesimism al investitorilor considerabil mai mare decât ar sugera rezultatele financiare în sine. Prin urmare, viitorul raport trimestrial ar putea determina dacă piața va începe să evalueze din nou Netflix ca o companie în creștere sau dacă își va menține o atitudine prudentă față de perspectivele sale

Sursa: XTB Research

Deschiderea sesiunii din SUA: Indicele S&P 500 dă dovadă de rezistență, în timp ce sectorul semiconductorilor rămâne în urmă 🚩 Western Digital în scădere cu 12%

Rezultatele financiare ale SoftBank: Intel și IA nu sunt suficiente?

Nasdaq 100 scade din nou 🚩 SanDisk înregistrează o scădere de 10% după publicarea rezultatelor financiare, sectorul semiconductorilor se află sub presiune

Rezumatul dimineții: Acțiunile sub presiune după marcarea profiturilor pe Wall Street, piața valutară în stagnare (06.08.2026)

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."