Introducerea unor noi instrumente bazate pe contracte futures pe mărfuri permite investitorilor să tranzacționeze cu mult mai multă precizie din punct de vedere geografic și al calității. Iată ce se întâmplă pe aceste piețe și cum se compară acestea cu indicii de referință clasici:

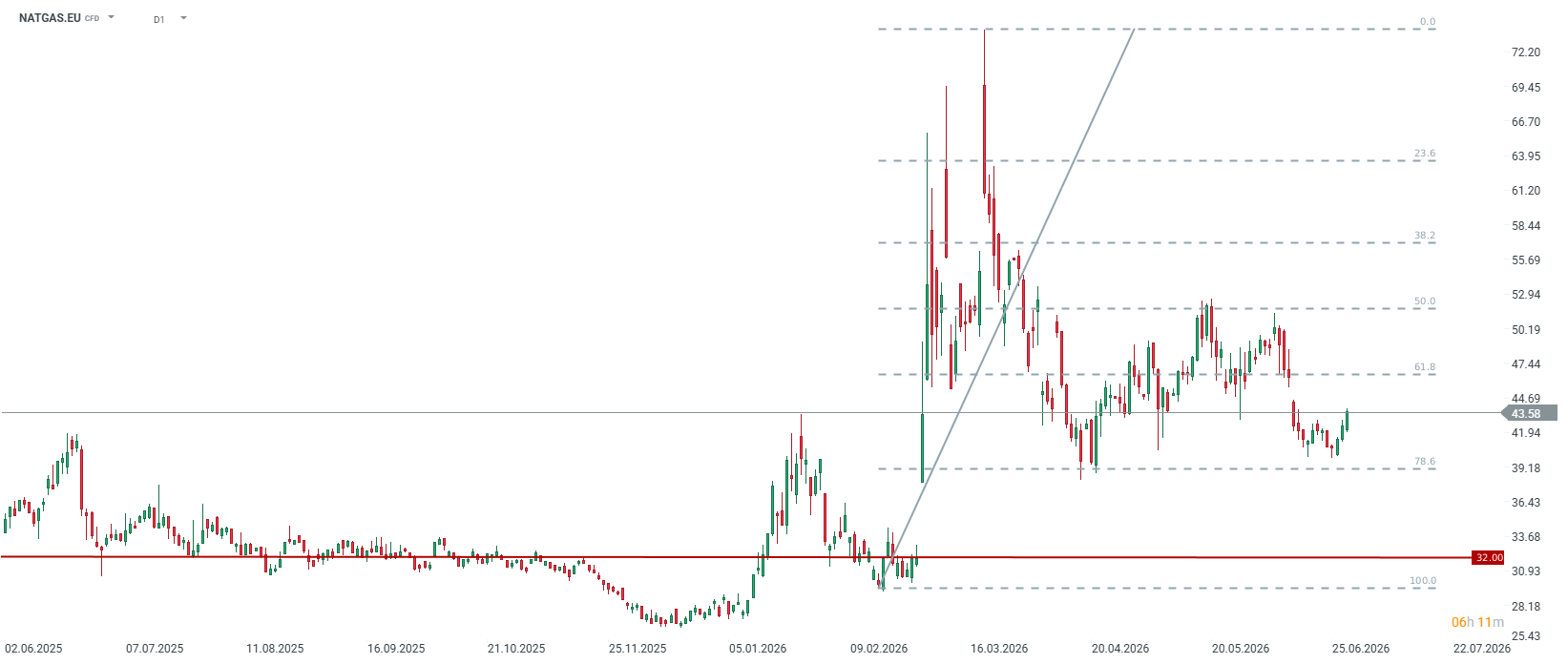

NATGAS.EU (gaz natural TTF)

- Ce se întâmplă din punct de vedere fundamental: Piața europeană a gazelor (bursa olandeză) se confruntă cu o revenire a volatilității ridicate, prețurile pentru iunie 2026 depășind pragul de 50 EUR/MWh la începutul lunii, pentru ca apoi să scadă înapoi la aproximativ 40 EUR/MWh, cele mai reduse niveluri din aprilie. Principalul factor care determină această evoluție este incertitudinea legată de aprovizionarea globală cu GNL (care încă resimte efectele recentelor tensiuni logistice din Orientul Mijlociu) și cererea ridicată generată de valurile de căldură din Europa (centralele electrice pe gaz funcționează la capacitate maximă pentru a acoperi nevoile de climatizare). Acest lucru îngreunează reumplerea fără probleme a stocurilor de gaz în Europa înainte de următoarea iarnă.

- Diferența față de indicatorul de referință (Henry Hub din SUA / NATGAS): Henry Hub reflectă situația din SUA, unde există o supraofertă structurală de gaz de șist și constrângeri legate de infrastructura de export (gazul din SUA este ieftin și izolat de restul lumii). NATGAS.EU (TTF) este, la rândul său, un instrument extrem de sensibil la geopolitica globală. Europa trebuie să concureze pe preț cu Asia pentru fiecare livrare de GNL, ceea ce face ca prețurile TTF să fie de multe ori mai mari decât în SUA, iar o defecțiune a unei conducte norvegiene sau o întrerupere a funcționării unui terminal din Qatar declanșează imediat creșteri masive ale prețurilor în Europa.

Prețurile revin pe o traiectorie ascendentă după ce au atins pragul de 40 EUR/MWh. Sursă: xStation5

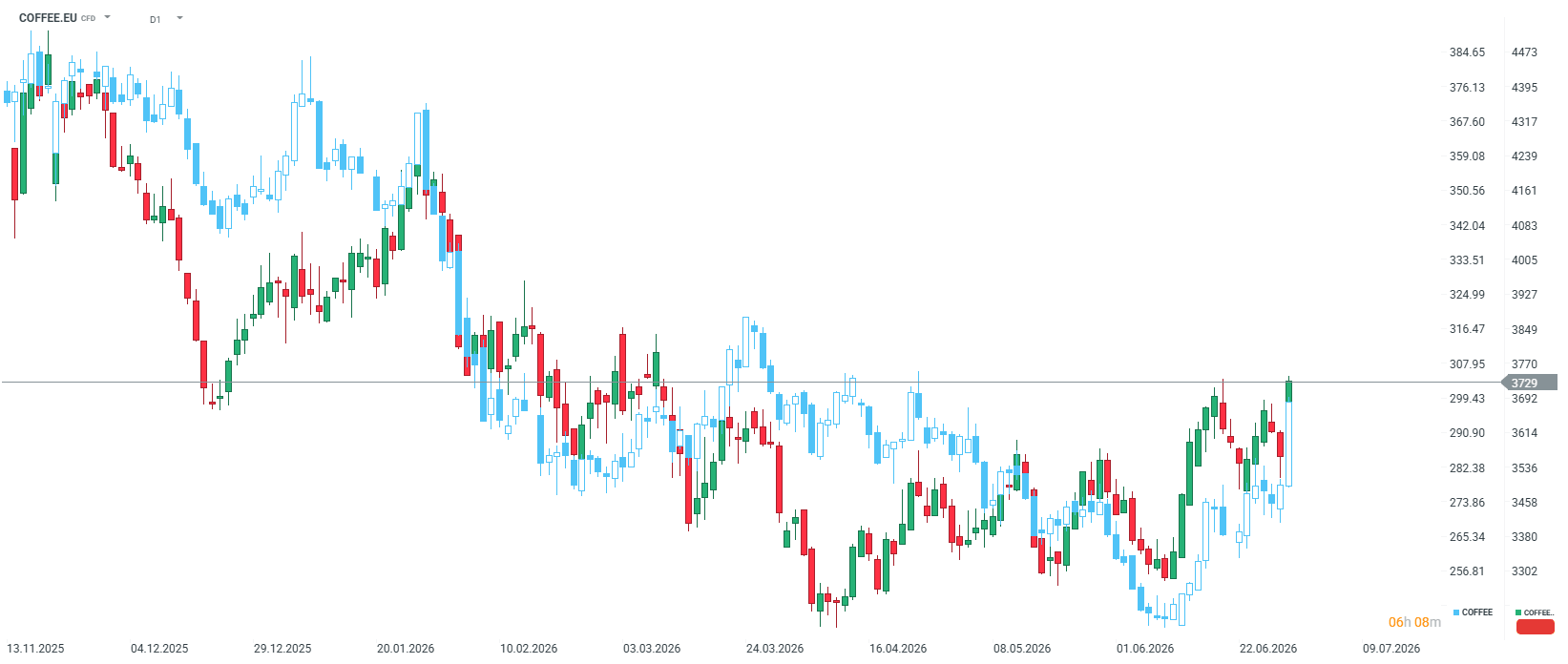

COFFEE.EU (Cafea Robusta)

- Ce se întâmplă din punct de vedere fundamental: Prețurile cafelei Robusta la bursa din Londra au înregistrat recent o scădere tehnică (contractul pentru luna iulie a scăzut la aproximativ 3.500 USD pe tonă), pe măsură ce așteptările privind recolte mai abundente din Indonezia și Brazilia încep treptat să se reflecte pe piață. Cu ceva timp în urmă, însă, prețul cafelei Robusta creștea într-un ritm extrem de rapid din cauza secetelor devastatoare din Vietnam (cel mai mare producător mondial de Robusta), provocate de capriciile fenomenului El Niño. Oferta acestei specii este încă considerată foarte redusă. El Niño are un impact enorm asupra recoltelor din Asia, astfel încât această cafea ar putea fi expusă unor schimbări semnificative dacă El Niño se va produce efectiv la sfârșitul acestui an. Robusta rămâne într-o situație de backwardation destul de evidentă, în special pe spread-ul calendaristic cel mai apropiat.

- Diferența față de principalul indice de referință (Arabica / COFFEE): Arabica clasică (tranzacționată la New York) este o cafea din segmentul premium, cultivată la altitudini mai mari, în principal în America Latină, caracterizată printr-un gust mai blând. Robusta (tranzacționată la Londra) este mai ușor de cultivat, conține mult mai multă cofeină și reprezintă o materie primă esențială pentru producția de cafea instant și amestecuri de espresso. Din cauza crizei climatice din Asia, reducerea tradițională de preț a Robusta față de Arabica a scăzut drastic. Prin tranzacționarea COFFEE.EU, investitorii mizează pe o structură a cererii complet diferită și pe factorii meteorologici care predomină în Vietnam, nu în Brazilia.

În ciuda unor factori fundamentali diferiți, corelația dintre Robusta și Arabica este destul de ridicată. Merită reținut faptul că, deși Vietnamul este primul producător de Robusta din lume, iar Indonezia se află pe locul al treilea, Brazilia ocupă locul al doilea. Sursă: xStation5

COCOA.EU (Cacao Londra)

- Ce se întâmplă din punct de vedere fundamental: Piața de cacao din Marea Britanie (cotată în lire sterline) evoluează într-o tendință ascendentă puternică, testând maxime de mai multe luni (aproape 4.000 GBP pe tonă). Deși exporturile actuale din Nigeria și Coasta de Fildeș înregistrează creșteri, investitorii din Londra anticipează intens perspectivele sumbre pentru principalele recolte din Africa de Vest pentru sezonul 2026/2027, din cauza anomaliilor meteorologice, a ploilor abundente care împiedică transportul către porturi și a bolilor care afectează arborii de cacao.

- Diferența față de principalul indice de referință (NY Cocoa / COCOA): Principalul indice de referință pentru cacao este tranzacționat la bursa din New York în dolari americani (USD). Noul instrument COCOA.EU este un contract de la bursa ICE Europe din Londra, cotat în lire sterline (GBP). Acest lucru înseamnă că rata de schimb GBP/USD afectează direct evaluarea acestui instrument. În plus, contractul de la Londra prevede livrarea fizică a mărfii către porturile europene (de exemplu, Rotterdam, Anvers). Ca urmare, COCOA.EU reacționează mult mai puternic la reglementările vamale și de mediu locale ale UE (de exemplu, reglementările restrictive ale UE împotriva defrișărilor – EUDR) și la nivelul stocurilor din Europa însăși.

Din punct de vedere istoric, am observat o influență semnificativă a lirei sterline asupra cotațiilor de cacao de la Londra. Sursă: xStation5

Sucul de portocale

- Ce se întâmplă din punct de vedere fundamental: Cotațiile sucului de portocale concentrat congelat (FCOJ) înregistrează în prezent o revenire după ce au testat nivelul de 140 de cenți pe livră, deși merită menționat faptul că, încă în 2024, cotațiile au atins 540 de cenți pe livră pe fondul temerilor legate de recoltele de portocale din SUA. Într-o perspectivă mai largă, această piață a traversat o criză istorică a ofertei. Secetele extreme și valurile de căldură din Brazilia, precum și răspândirea necontrolată a bolii de îngălbenire a citricelor (citrus greening) în Florida au dus la o prăbușire drastică a producției globale în ultimii ani. În prezent, însă, aceste temeri nu se mai concretizează, iar piața însăși este susceptibilă la un interes ușor crescut, întrucât, în acest moment, volumele de tranzacționare rămân extrem de scăzute în comparație cu nivelurile de acum câteva decenii.

- Diferența față de alte indici de referință agricoli: Sucul de portocale reprezintă una dintre cele mai de nișă, „restrânse” și ilichide piețe de mărfuri (așa-numitele soft commodities). Spre deosebire de cafea sau zahăr, unde producția este repartizată în multe țări, piața sucului de portocale depinde aproape 100% de doar două puncte de pe hartă: statul São Paulo din Brazilia și Florida din SUA. Fiecare anomalie meteorologică locală din aceste locuri generează diferențe de preț semnificative și mișcări speculative violente, incomparabile cu cele de pe marile piețe agricole.

Prețurile au scăzut cu aproximativ 70% față de ultimul lor maxim. Sursă: xStation5

SUGAR.EU (zahăr alb)

- Ce se întâmplă din punct de vedere fundamental: Piața zahărului alb (tranzacționată la bursa ICE Europe din Londra) evoluează într-o tendință laterală stabilă, iar prețurile contractelor futures, după ce s-au consolidat la 430-440, au urcat abrupt până la aproape 470 USD pe tonă și se află la cel mai ridicat nivel din septembrie 2025. Structura excepțional de plată a curbei forward sugerează că echilibrul global între cerere și ofertă este în prezent relativ echilibrat. Cel mai important factor de risc recent, care atrage atenția investitorilor la sfârșitul lunii iunie 2026, este valul de căldură care se dezvoltă în regiunile agricole cheie din Europa Centrală, amenințând randamentele. Pe termen lung, prețurile de pe această piață sunt susținute și de decizia Indiei de a interzice exporturile de zahăr până la sfârșitul lunii septembrie pentru a proteja rezervele interne, precum și de îngrijorările privind impactul negativ al anomaliilor meteorologice asupra recoltelor din Thailanda.

- Diferența față de principalul indice de referință (Sugar No. 11 / SUGAR): Instrumentul clasic SUGAR (bazat pe contractul Sugar No. 11 de la bursa din New York) reflectă prețurile zahărului brut (nerafinat), obținut din trestie de zahăr, domeniu în care Brazilia este liderul absolut al ofertei. Noul instrument SUGAR.EU (bazat pe contractul Sugar No. 5 de la Londra) se referă la zahărul alb, complet rafinat (cristal), gata pentru utilizare directă în industria alimentară. Un aspect esențial este faptul că, în Europa, acesta este produs în mare parte din sfeclă de zahăr, nu din trestie. Diferența de preț dintre cele două piețe creează așa-numita primă a zahărului alb, care reflectă rentabilitatea procesului de rafinare. Prin tranzacționarea SUGAR.EU, un investitor mizează pe condițiile meteorologice europene, pe costurile energetice din UE necesare pentru procesare și pe reglementările vamale locale.

Zahărul european și zahărul american. Sursă: xStation5

Calendarul economic: RBA menține ratele dobânzilor, piețele așteaptă datele privind piața imobiliară din SUA

Rezumatul zilei: Eșecul negocierilor din Golf, prețurile petrolului și gazelor naturale cresc vertiginos

De ce crește petrolul astăzi?

⬆️Gazul TTF crește cu peste 6%

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."