Cursul EURUSD a înregistrat o ușoară scădere în ultimele minute, probabil ca reacție la remarca oarecum agresivă a lui Waller. De asemenea, merită menționat indicele de încredere a consumatorilor al Universității din Michigan, care a fost mai slab decât se aștepta, scăzând la 44,8 față de estimările de 48,2. Între timp, așteptările privind inflația sunt în creștere, perspectiva pe 1 an ajungând la 4,8%, iar cea pe 5 ani atingând 3,9%.

Concluzii cheie din discursul lui Christopher Waller

- Sfârșitul scenariului reducerii ratei dobânzii: „Având în vedere datele recente, este o nebunie să vorbim despre reduceri ale ratei dobânzii în viitorul apropiat.” Planul actual este menținerea ratelor la nivelul actual.

- O schimbare de la o poziție neutră la una mai agresivă: Waller consideră că Fed ar trebui să elimine „tendința de relaxare” din declarațiile sale. El a recunoscut că datele recente privind inflația și piața muncii i-au schimbat complet perspectiva.

- Creșterea ratelor dobânzilor ca ultimă soluție: Deși nu solicită o creștere imediată, el „nu ar ezita” să susțină una dacă așteptările privind inflația (în special pe un orizont de 2-4 ani) încep să se destabilizeze.

- Piața muncii trece pe plan secund: Piața muncii este stabilă, iar șomajul este scăzut. Aceasta nu mai este principalul factor determinant al traiectoriei politicii monetare — inflația este acum factorul decisiv.

- Factori-cheie de risc: Presiunile asupra prețurilor se extind din nou, iar inflația devine persistentă. Situația este complicată și mai mult de costurile ridicate ale energiei (legate de durata conflictului din Iran) și de un boom neclintit al investițiilor în IA.

- Reducerea bilanțului (QT): Waller a sugerat posibilitatea reducerii bilanțului Fed cu încă 300-500 de miliarde de dolari.

- Noua realitate a rezervelor: El a clarificat că nu se va reveni la bilanțul redus din 2008. Fed intenționează să funcționeze în cadrul unui sistem de „rezerve ample” și nu va permite dezvoltarea unui mediu cu rezerve limitate.

Metamorfoza lui Waller

Waller a suferit o schimbare bruscă într-o perioadă foarte scurtă. Să nu uităm că, în ianuarie 2026, el a votat pentru o reducere a ratei cu 25 de puncte de bază. Astăzi, el califică astfel de idei drept „nebunești”. Deși tonul său este unul de tip „hawkish”, este evident că nu dorește să sufoce economia cu majorări ale ratei dobânzii în acest moment — cu excepția cazului în care ar fi forțat să o facă de o dezancorare bruscă a așteptărilor inflaționiste (care au urcat deja la un nivel incomod de 4,8% în perspectiva pe un an a Universității din Michigan).

În schimb, Waller ar prefera ca efortul principal să fie realizat prin creșterea randamentelor obligațiunilor de pe piață (care răcesc în mod natural economia) și prin continuarea înăspririi cantitative (QT). Cu toate acestea, merită menționat faptul că randamentele în creștere reprezintă o bătaie de cap pentru guvernul SUA, care se confruntă cu nevoi de împrumuturi tot mai mari.

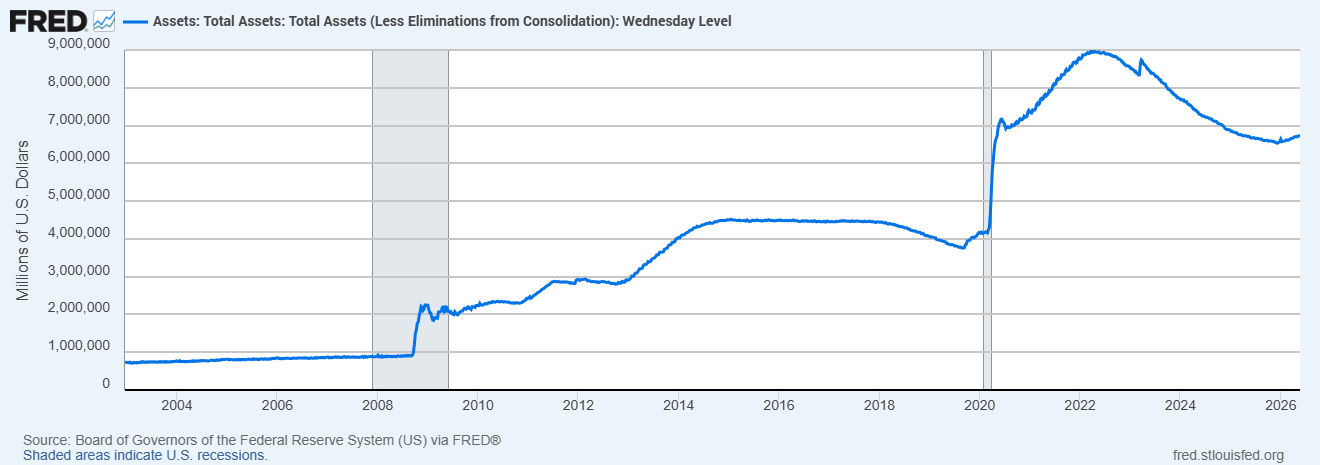

O picătură în ocean: matematica din spatele bilanțului Fed

Reducerea cu încă 300-500 de miliarde de dolari sună impresionant în titlurile din presă, dar în marea schemă macroeconomică, este doar o măsură cosmetică.

În urma freneziei de tipărire a banilor din perioada pandemiei, bilanțul Fed a crescut până la aproximativ 9 trilioane de dolari. Chiar și după înăsprirea cantitativă observată până acum, eliminarea a încă 500 de miliarde de dolari nici măcar nu va aduce bilanțul sub pragul psihologic de 6 trilioane de dolari. Acest lucru evidențiază situația dificilă în care s-a pus banca centrală.

Cedarea în fața „mega-bilanțului”

- Înainte de 2008: Bilanțul Fed era sub 1 trilion de dolari (aproximativ 800–900 de miliarde de dolari).

- Faza I a crizei (QE1): O creștere masivă peste 2 trilioane de dolari.

- 2012 (QE3): Aproximativ 3 trilioane de dolari.

- 2014: Vârf de aproximativ 4,5 trilioane de dolari.

- 2018–2019: O încercare de înăsprire cantitativă (QT) care s-a încheiat cu panică și intervenție de urgență pe piața repo în septembrie 2019, pe măsură ce rezervele au devenit prea puține.

- După 2020: Creștere explozivă până la 9 trilioane de dolari.

Istoric, Waller a aparținut taberei conservatorilor academici care au avertizat împotriva unui bilanț umflat, argumentând că acesta distorsionează piețele financiare și creează dependența guvernelor de datoria ieftină.

Comentariile sale de astăzi „Nu avem cum să ne întoarcem la bilanțul redus din 2008” și accentul pe care îl pune pe un „sistem de rezerve ample” echivalează cu o capitulare oficială în fața acestei noi realități economice. Waller știe prea bine că sistemul bancar modern este atât de saturat de lichidități încât orice încercare de a-l reduce și mai mult (sub pragul critic de 6 trilioane de dolari) ar risca să paralizeze piața interbancară, repetând criza repo din 2019.

Legătura cu Warsh

În același timp, remarcile lui Waller de astăzi pot reflecta modul în care Kevin Warsh vede politica monetară. Warsh urmează să fie investit astăzi în funcția de președinte al Rezervei Federale de către Donald Trump. Warsh s-a opus în mod notoriu unui bilanț supradimensionat chiar și în timpul crizei financiare globale. Mai mult, atât Waller, cât și Warsh par să aparțină cercului restrâns al bancherilor centrali în care Trump are încredere, semnalând o potențială aliniere în ceea ce privește modul în care Fed va gestiona bilanțul în viitor

Prețul petrolului crește cu peste 3% 🛢️

Sectorul apărării înaintea publicării rezultatelor financiare: Rezumat

🛢️Petrolul Brent atinge pragul de 95 USD

Rezumatul dimineții: Companiile din domeniul AI și aurul revin în grațiile investitorilor? (22.07.2026)

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."