Cea mai mare companie cotată la bursă din lume își va publica rezultatele miercuri, după închiderea sesiunii de tranzacționare din SUA. Care sunt așteptările și ce ne spun acestea despre situația actuală a piețelor?

Un fenomen observat în mod repetat în timpul sezonului de raportare a rezultatelor financiare a fost anticiparea de către piață a rezultatelor Nvidia, care, simplificat, dar în mare măsură corect, servesc drept barometru al puterii expansiunii valorizării determinate de valul AI. De data aceasta nu este diferit. Cu toate acestea, piața începe să se îndoiască nu atât de teza de investiții în sine, cât se îndoaie sub presiunea contextului macroeconomic.

Cheltuielile masive de capital (CAPEX), care sunt o condiție necesară pentru obținerea profiturilor așteptate de investitori, sunt acum puse sub semnul întrebării în contextul creșterii randamentelor obligațiunilor.

Așteptările privind rezultatele sunt conservatoare în comparație cu standardele cu care s-au obișnuit investitorii și liderii din domeniul tehnologiei.

- Se estimează că veniturile vor fi de aproximativ 78,8 miliarde de dolari pentru primul trimestru al anului 2026, reprezentând o creștere de aproximativ 78% față de aceeași perioadă a anului trecut.

- Se preconizează că EPS va fi de aproximativ 1,75 dolari, ceea ce implică o creștere de 127% față de anul precedent.

- Se așteaptă ca acest lucru să se traducă într-o marjă operațională de 75% și o marjă netă de 55%.

De asemenea, este probabil ca ratele de creștere ale segmentelor individuale să fie mai importante decât veniturile totale.

- În timp ce segmentul de calcul (aproximativ 80% din venituri) se preconizează că va crește „doar” cu 78%, segmentul de rețele se preconizează că va crește cu peste 150%.

Șanse de succes

În ciuda complexității problemelor financiare și tehnice implicate de investițiile în companii AI sau de semiconductori și în ciuda numeroaselor incertitudini legate de calitatea și durabilitatea creșterii în acest sector, Nvidia este un jucător neobișnuit de previzibil în cadrul acestuia.

Mai mult de jumătate din veniturile Nvidia provin de la doar cinci companii: Microsoft, Amazon, SMC și Google, Microsoft și Amazon reprezentând singure 36% din venituri. Într-un context de piață tipic, acest lucru ar reprezenta un risc semnificativ, dar în cazul specific al Nvidia, acesta funcționează în favoarea sa. Toate aceste companii continuă să-și majoreze bugetele de CAPEX, pe care le alocă în mare parte achizițiilor de la Nvidia. Atâta timp cât CAPEX-ul lor continuă să crească, veniturile Nvidia ar trebui să crească și ele.

Am trecut de vârf?

Deși nu ar trebui să ne așteptăm ca profiturile Nvidia să scadă în viitorul apropiat – sau chiar rata de creștere a acestor profituri – multe cifre sugerează că cea mai bună perioadă a companiei ar putea fi deja în trecut. De ce?

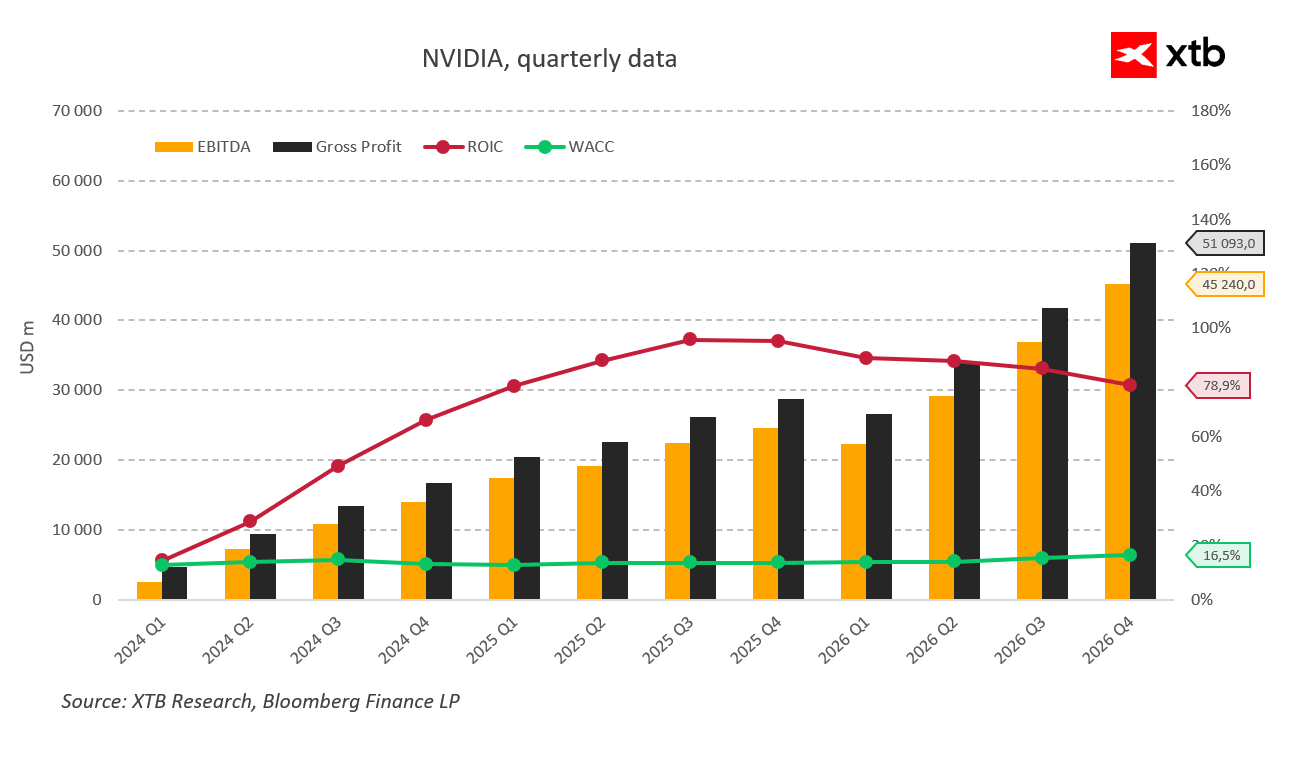

Indicatorii cheie sunt ROIC și WACC.

- Rentabilitatea capitalului investit (ROIC) a atins un maxim la jumătatea anului 2024 (al treilea trimestru fiscal din 2025) la 95%. De atunci, a scăzut constant până la 78,9%. Acesta este încă un nivel impresionant, dar este un semnal clar că segmentul în care operează Nvidia a trecut probabil de faza sa de creștere cea mai dinamică – chiar dacă rămâne extrem de profitabil în comparație cu piața mai largă.

- Condițiile de finanțare contează. Costul mediu ponderat al capitalului (WACC) a crescut în ultimele patru trimestre de la 13,8% la 16,5%. Acest lucru s-a întâmplat în ciuda scăderii ratelor dobânzilor. Indică în mod clar că excesul de lichiditate de pe piață se estompează. Nvidia în sine nu se află sub aceeași presiune directă de finanțare a CAPEX-ului ca și hyperscalerii, dar acești hyperscaleri sunt principalii săi clienți. Presiunea asupra CAPEX-ului este o presiune asupra rezultatelor Nvidia. O creștere suplimentară a WACC ar putea semnala un pesimism crescând în rândul creditorilor și investitorilor, iar cu cât această creștere este mai mare, cu atât pesimismul este mai mare.

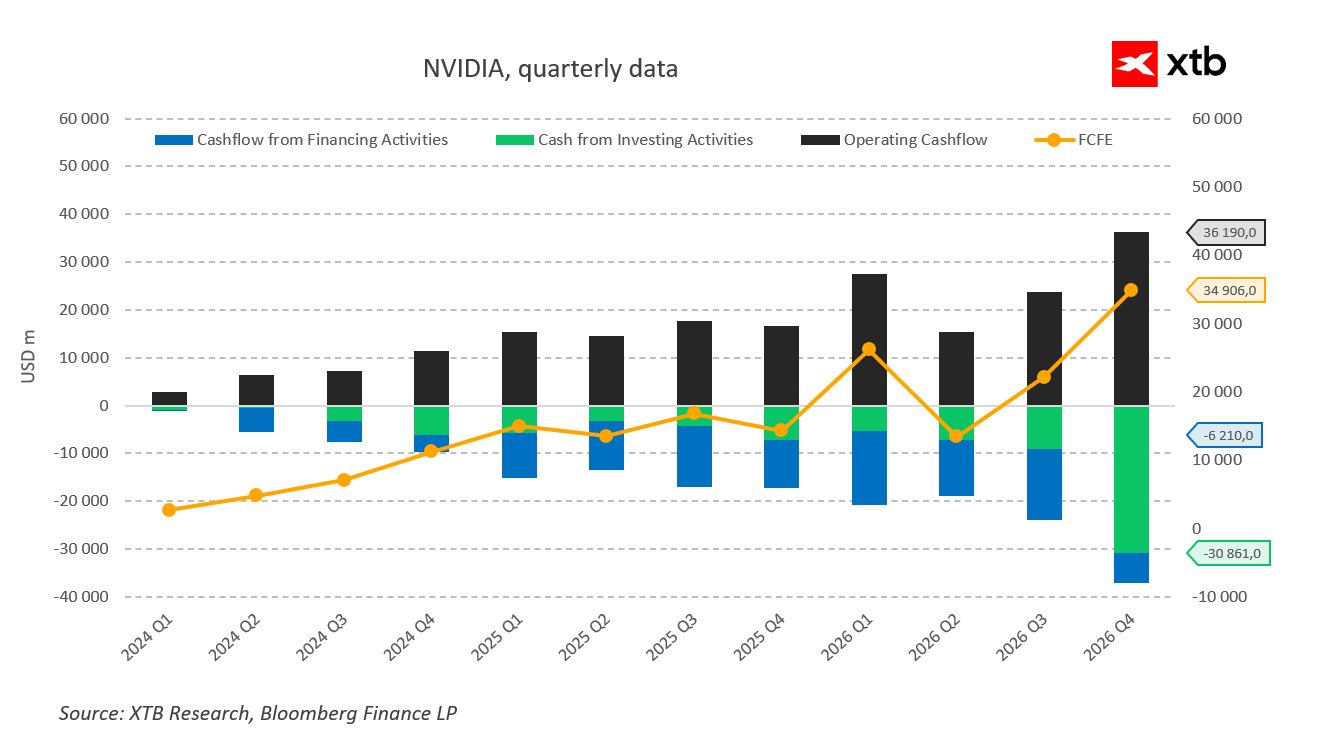

- Dar de ce ar avea nevoie în plus o companie care înregistrează un profit net trimestrial de 42 de miliarde de dolari de finanțare? Pentru că, pentru a-și justifica evaluarea, trebuie să mențină simultan programul de răscumpărare a acțiunilor proprii, investind totodată din ce în ce mai mult.

- Fluxurile de numerar negative din categoria de investiții „Altele” au crescut de la 3,6 miliarde de dolari la începutul anului trecut la 16,4 miliarde de dolari în trimestrul anterior – o creștere de 450%.

- În același timp, răscumpărările de acțiuni au încetinit de la 13,7 miliarde de dolari la 3,8 miliarde de dolari. Acesta este un semn clar al schimbării priorităților – de la recompensarea acționarilor la investiții. Investiții care devin din ce în ce mai puțin profitabile.

Concluzie

Din punct de vedere istoric, creșterea Nvidia rămâne fenomenală, iar compania este în continuare extrem de profitabilă. Nu ar trebui să ne așteptăm la scăderi semnificative sau dezamăgiri în cadrul viitoarelor raportări de rezultate, deși acestea nu sunt imposibile. Cu toate acestea, indiferent de rezultatele obținute și de depășirea estimărilor de consens, apar fisuri în fundal – fisuri pe care piața le va ignora probabil până în ultimul moment. În același timp, creșterea profiturilor nu va fi suficientă pentru a ridica în mod semnificativ valorile deja ridicate; ar fi necesare previziuni optimiste și noi canale de creștere – aspecte pentru care nu există în prezent dovezi.

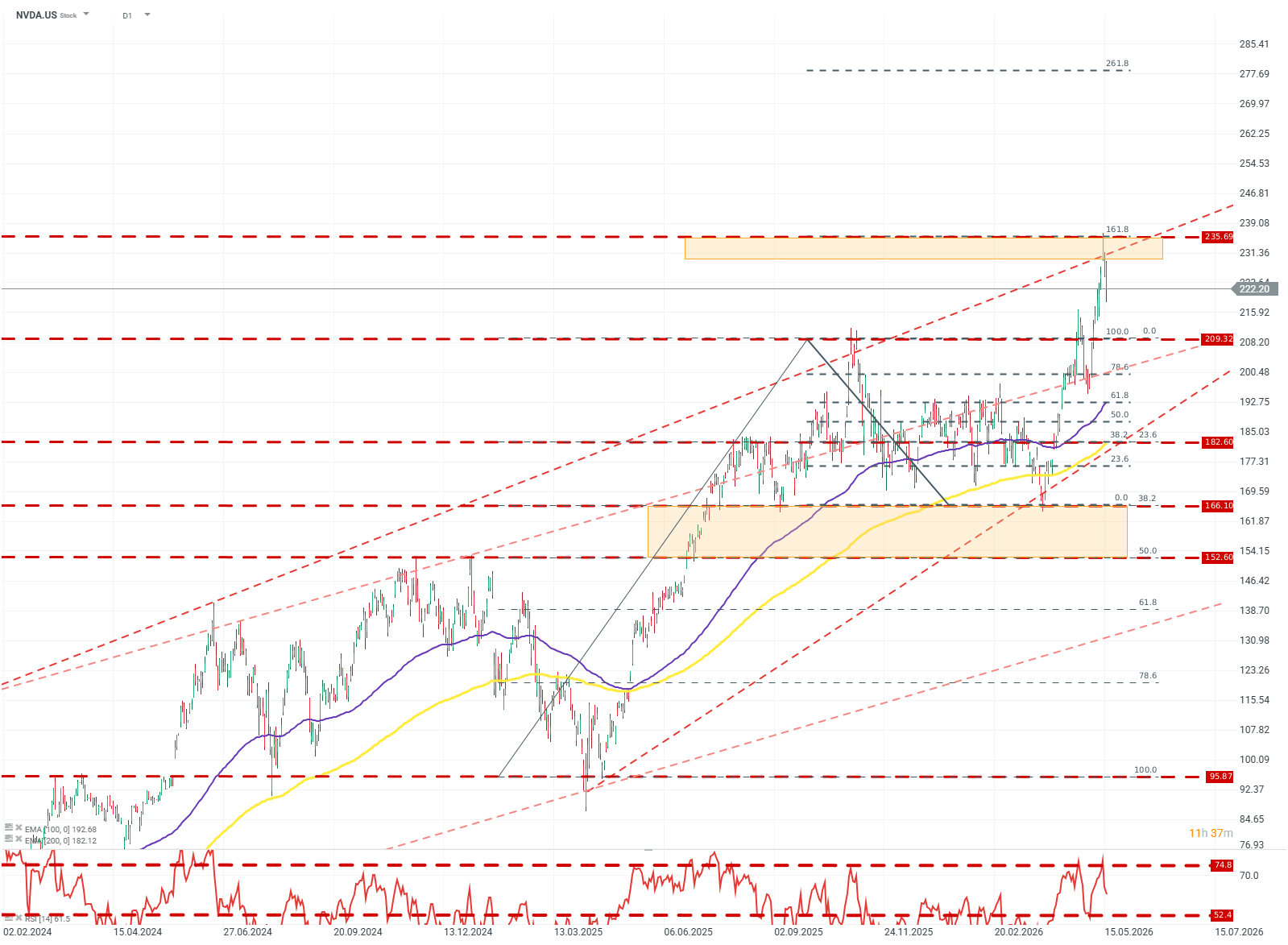

NVDA.US (Interval D1)

Prețul a ieșit dintr-un canal larg de consolidare între 209 și 156 de dolari, trecând în același timp peste limita superioară a liniei de tendință ascendentă din 2024. După ieșire, acțiunea și-a pierdut rapid avântul după ce RSI a depășit 74, iar prețul a atins rezistența la nivelul exterior de retragere Fibonacci de 161,8%. În prezent, pe baza reacțiilor la nivelurile Fibonacci și a structurii mediilor mobile, scenariul de bază ar fi o consolidare în intervalul 209–235 USD, cu potențial de o ieșire în sus și o mișcare către nivelul Fibonacci de 261,8%. Sursa: xStation 5

Rezumatul zilei – Prețul petrolului crește pe fondul incertitudinii, piața așteaptă datele privind inflația

Rezumatl zilei: Nasdaq 100 crește cu 3,2% – A revenit piața bull? (04.08.2026)

Rezultatele financiare ale Palantir: așteptări ridicate și câștiguri și mai mari

Rezumatul zilei – Piața începe să se îndoiască de majorările ratei dobânzii după declarațiile lui Warsh, dar Trump distruge revenirea

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."