- Maxime istorice și criză de aprovizionare: Cuprul a depășit pragul de 14.000 USD/t, impulsionat de blocada Strâmtorii Ormuz, care a perturbat aprovizionarea cu sulf, esențială pentru rafinare, și de scăderi semnificative ale producției în Chile.

- AI și apărarea ca factori structurali: Expansiunea exponențială a centrelor de date pentru AI și creșterea cheltuielilor NATO pentru apărare (ținte de 5% din PIB) creează un deficit de cupru pe termen lung pe care ciclurile actuale de exploatare minieră de 10-20 de ani nu îl pot acoperi.

- Paradoxul stocurilor și financiarizarea: Deși stocurile din SUA par ridicate datorită rezervelor strategice (Proiectul Vault), lichiditatea fizică pe bursă rămâne redusă, pe măsură ce investitorii tranzacționează din ce în ce mai mult cuprul ca un „proxy” cu creștere rapidă pentru sectorul tehnologic al AI.

- Maxime istorice și criză de aprovizionare: Cuprul a depășit pragul de 14.000 USD/t, impulsionat de blocada Strâmtorii Ormuz, care a perturbat aprovizionarea cu sulf, esențială pentru rafinare, și de scăderi semnificative ale producției în Chile.

- AI și apărarea ca factori structurali: Expansiunea exponențială a centrelor de date pentru AI și creșterea cheltuielilor NATO pentru apărare (ținte de 5% din PIB) creează un deficit de cupru pe termen lung pe care ciclurile actuale de exploatare minieră de 10-20 de ani nu îl pot acoperi.

- Paradoxul stocurilor și financiarizarea: Deși stocurile din SUA par ridicate datorită rezervelor strategice (Proiectul Vault), lichiditatea fizică pe bursă rămâne redusă, pe măsură ce investitorii tranzacționează din ce în ce mai mult cuprul ca un „proxy” cu creștere rapidă pentru sectorul tehnologic al AI.

Situația actuală de pe piața globală a cuprului, așa cum a fost observată în mai 2026, constituie un alt exemplu al convergenței mai multor factori majori care duc la apariția unui nou impuls ascendent puternic. Prețurile cuprului pe piața din Londra au depășit nivelul de 14.000 de dolari pe tonă. Deși acestea nu sunt încă cele mai ridicate prețuri intrazilnice, de câteva zile înregistrăm cele mai ridicate închideri istorice. Vor fi factorii geopolitici și tendințele pe termen lung legate de dezvoltarea tehnologică suficiente pentru a menține prețurile la un nivel atât de ridicat? Sunt creșterile actuale justificate fundamental sau rezultă din factori pe termen scurt? La ce ar trebui să ne așteptăm în continuare de la piața cuprului?

Criza din Strâmtoarea Ormuz și implicațiile sale mai puțin evidente

Blocada Strâmtorii Ormuz afectează în mod evident prețurile materiilor prime energetice, precum petrolul și gazul, ceea ce are, în cele din urmă, un impact asupra costurilor de transport. Cu toate acestea, trebuie reținut faptul că țările din Golful Persic sunt responsabile nu numai de producția de materii prime energetice; în primul rând datorită accesului la energie ieftină, acestea sunt producători importanți de bunuri care necesită un consum ridicat de energie sau care sunt derivate din rafinarea petrolului. Unul dintre produsele secundare ale rafinării petrolului și gazelor este sulful, care este un factor cheie în producția de acid sulfuric, esențial în procesele de producție a cuprului rafinat. Aceste procese includ lixivierea în grămadă, extracția cu solvent și electroliza (SX-EW). Aceste procese reprezintă până la o cincime din întreaga producție mondială de cupru rafinat.

Mecanismul de transmitere a crizei sulfului către piața cuprului

Regiunea Golfului Persic reprezintă aproape 25% din oferta mondială de sulf și aproximativ jumătate din comerțul maritim cu acid sulfuric. În consecință, țările care au fost până acum importatoare de sulf sau acid sulfuric se confruntă în prezent cu o problemă semnificativă în ceea ce privește disponibilitatea acestuia, în special în lumina interdicției de export care a apărut în China.

- Creșterea prețurilor la sulf: Prețurile la sulf pe piețele mondiale au atins niveluri record, depășind 1.200 de dolari pe tonă metrică, fapt confirmat de rapoartele financiare ale unor giganți precum Mosaic Company.

- Blocaj logistic: Datorită naturii corozive a acidului sulfuric, transportul său terestru ca alternativă la rutele maritime blocate în Strâmtoarea Ormuz este impracticabil și nejustificat din punct de vedere economic la scară largă. În consecință, utilizarea rutelor alternative este aproape imposibilă.

- Restricțiile de export ale Chinei: Situația a fost agravată de introducerea de către Beijing, începând cu 1 mai 2026, a unor restricții stricte privind exportul de acid sulfuric, menite să asigure producția internă de îngrășăminte fosfatice și securitatea alimentară.

- Impactul asupra costurilor de exploatare minieră: Analizele indică faptul că fiecare creștere de 10% a prețurilor petrolului majorează costurile directe ale exploatării miniere a cuprului cu aproximativ 3,5%. Cu prețurile petrolului menținute peste 100 de dolari pe baril, costul marginal de producere a unei noi unități de cupru a crescut cu aproximativ 16%.

- Aceasta este o informație foarte importantă în contextul planificării investițiilor miniere viitoare, unde procesul de la descoperirea zăcămintelor până la începerea exploatării industriale poate dura între 10 și chiar 20 de ani, introducând o incertitudine enormă cu privire la rentabilitatea unor astfel de proiecte.

Consecințele regionale ale penuriei de reactivi

Criza acidului sulfuric a afectat regiunile miniere cheie în mod asimetric, ducând la pierderi măsurabile în aprovizionarea cu metale.

- Chile: Fiind cel mai mare importator mondial de acid sulfuric, Chile a înregistrat o dublare a prețului acestei materii prime în doar șapte săptămâni (până la 380 de dolari pe tonă). Acest lucru a dus la o scădere a producției de cupru în țară cu 6% în primul trimestru al anului 2026. Producția de metal s-a ridicat la 1,21 milioane de tone. Planurile pe termen lung din Chile, o țară producătoare cheie, indică dorința de a crește producția minieră anuală la 5,54 milioane de tone până în 2034.

- Republica Democratică Congo (RDC) și Zambia: În Africa, unde 50-60% din producție se bazează pe acid sulfuric, prețurile sulfului au atins niveluri astronomice de 1.000–1.400 USD pe tonă.

- Previziuni privind oferta globală: Grupul Internațional de Studiu al Cuprului (ICSG) și-a redus previziunile privind creșterea producției miniere pentru 2026 de la 2,3% la 1,6%, indicând perturbări în Chile, Indonezia și RDC.

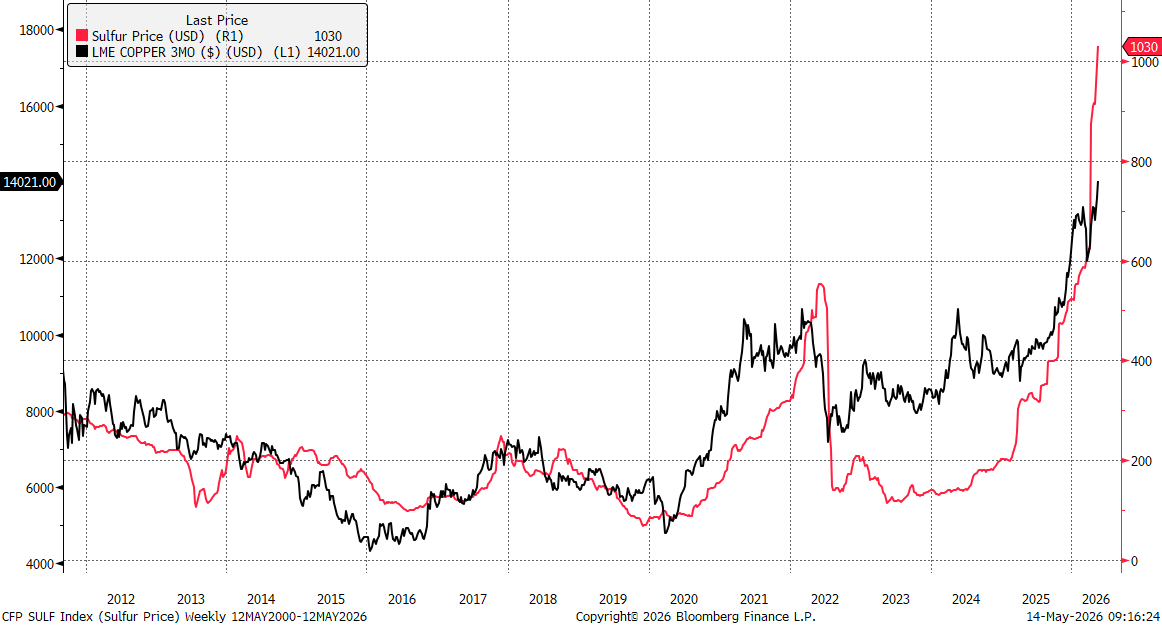

Prețul cuprului a atins 14.000 de dolari pe tonă, în timp ce prețurile sulfului în China au crescut în acest an de la aproximativ 500 de dolari pe tonă la peste 1.000 de dolari pe tonă. Merită menționat faptul că creșterea prețurilor din 2022 a stimulat, de asemenea, prețurile cuprului, stabilind un maxim de peste 10.000 de dolari pe tonă. Sursă: Bloomberg Finance LP, XTB

AI ca nou fundament al cererii structurale

În timp ce problemele de aprovizionare constituie baza menținerii prețurilor la niveluri ridicate în comparație cu istoricul, dezvoltarea infrastructurii AI a devenit un factor cheie al așteptărilor privind prețurile viitoare ale cuprului. Deși cuprul este încă utilizat în principal în construcția de infrastructură și până la 50% din cerere este generată în China, metalul începe să-și schimbe caracterul, trecând de la un metal ciclic la un metal strategic pentru întregul sector tehnologic.

Intensitatea utilizării cuprului în centrele de date AI

Analiza centrelor de date moderne de tip hyperscale indică o creștere bruscă a cererii de cupru în comparație cu facilitățile IT tradiționale.

- Consum unitar: Se estimează că pentru fiecare megawatt (MW) de capacitate instalată într-un centru de date AI, există între 27 și 33 de tone de cupru. În cazul celor mai mari centre cu o capacitate de 100 MW, cererea poate ajunge la câteva mii de tone de metal per singură facilitate.

- Aplicații critice: Cuprul este de neînlocuit în transformatoare, aparate de comutație, sisteme de alimentare de urgență și în sistemele de răcire cu lichid din ce în ce mai avansate, care sunt esențiale pentru GPU-urile de înaltă densitate.

- Infrastructura de sprijin: Dincolo de consumul direct în sălile de servere, cuprul este crucial pentru modernizarea rețelelor electrice care alimentează aceste facilități. Operatorul chinez State Grid a anunțat investiții de ordinul a 4 trilioane de yuani până în 2030, ceea ce reprezintă o creștere de 40% față de planurile anterioare.

Cuprul este recunoscut ca un metal care poate înlocui în mare măsură argintul în construcția panourilor fotovoltaice moderne. Deși este nevoie de o cantitate semnificativ mai mare de cupru la construirea unui panou, la prețurile actuale ale argintului, care ajung la 88 de dolari pe uncie, sau aproximativ 2,8 milioane de dolari pe tonă, prețul cuprului, la nivelul de 14.000 de dolari pe tonă, este extrem de scăzut.

Amploarea cererii din partea noilor tehnologii în 2026

Prognozele indică faptul că cererea de cupru din partea centrelor de date va atinge un nivel de 475.000 de tone pe an în 2026 (JP Morgan). Aceasta este o cerere cu elasticitate redusă a prețului, deoarece investițiile în infrastructura AI, realizate de companii precum Microsoft, Google sau Amazon, sunt esențiale pentru avantajul lor competitiv, ceea ce le face dispuse să accepte prețuri mai mari ale materiilor prime.

În timp ce noile centre de date pot fi puse în funcțiune în aproximativ douăsprezece luni, ciclul de investiții în minele de cupru (de la descoperire până la producție) durează în medie între 10 și 20 de ani. Acest timp de reacție necorelat al ofertei la o creștere bruscă a cererii tehnologice constituie principalul argument al susținătorilor teoriei unui deficit structural permanent.

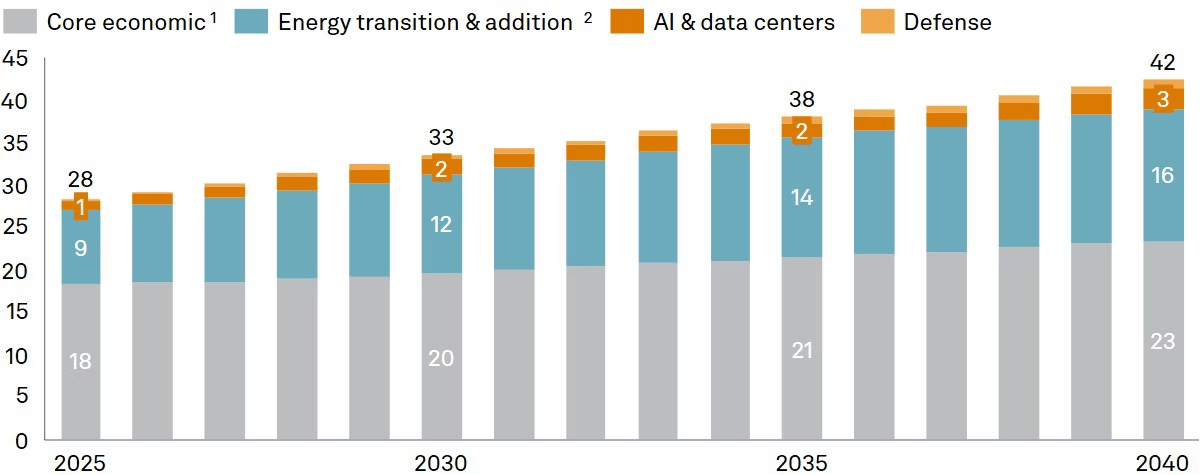

S&P indică faptul că cererea de cupru va crește de la aproximativ 28 de milioane de tone în 2025 la 42 de milioane de tone în 2040. Luând în considerare faptul că o mare parte din cupru va fi blocată în infrastructura tehnologică și nu va crește oferta potențială pentru recuperare, tendințele pe termen lung indică un deficit structural pe piața cuprului.

Deși AI nu pare să reprezinte o parte semnificativă din întreaga structură a cererii de cupru (factorul legat de transformarea energetică are un impact mult mai mare), având în vedere problemele legate de dezvoltarea ofertei, chiar și 2 milioane de tone de cerere suplimentară la nivelul actual de 28 de milioane de tone fac o diferență semnificativă. Sursa: S&P Global

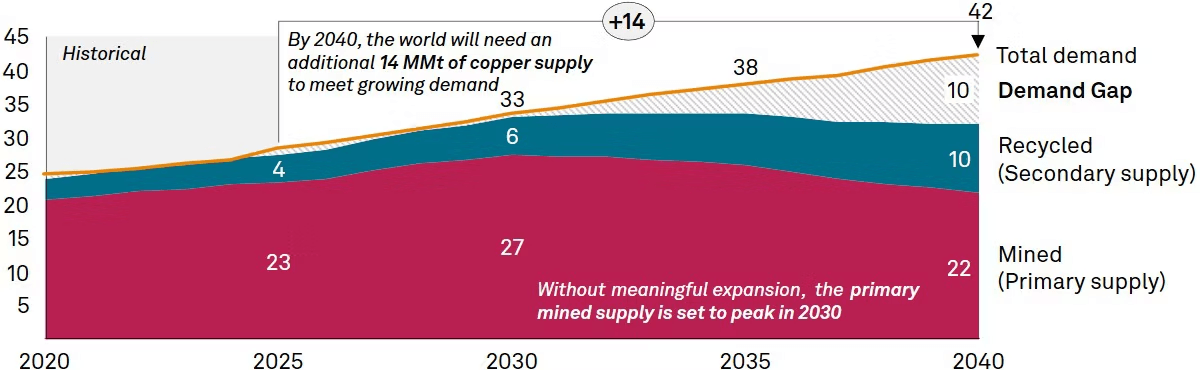

În același timp, previziunile privind oferta nu par încurajatoare. Observăm deja un deficit și o lipsă de creștere puternică a accesului la cupru din reciclare, chiar și la prețuri semnificativ mai mari decât acum câțiva ani. Cu toate acestea, merită menționat că „golul” prevăzut în ofertă este așteptat să apară după 2030. Până în acel an, vor fi deschise cel mai probabil noi capacități miniere, deși fără un aflux major de proiecte noi. Sursa: S&P Global

Analiza fundamentelor pieței: entuziasm în jurul AI sau schimbare reală?

În ciuda prețurilor record, imaginea fundamentală a pieței cuprului în mai 2026 este ambiguă și conține o serie de contradicții care necesită o analiză aprofundată a stocurilor și a comportamentului investitorilor instituționali.

Paradoxul stocurilor și „Proiectul Vault”

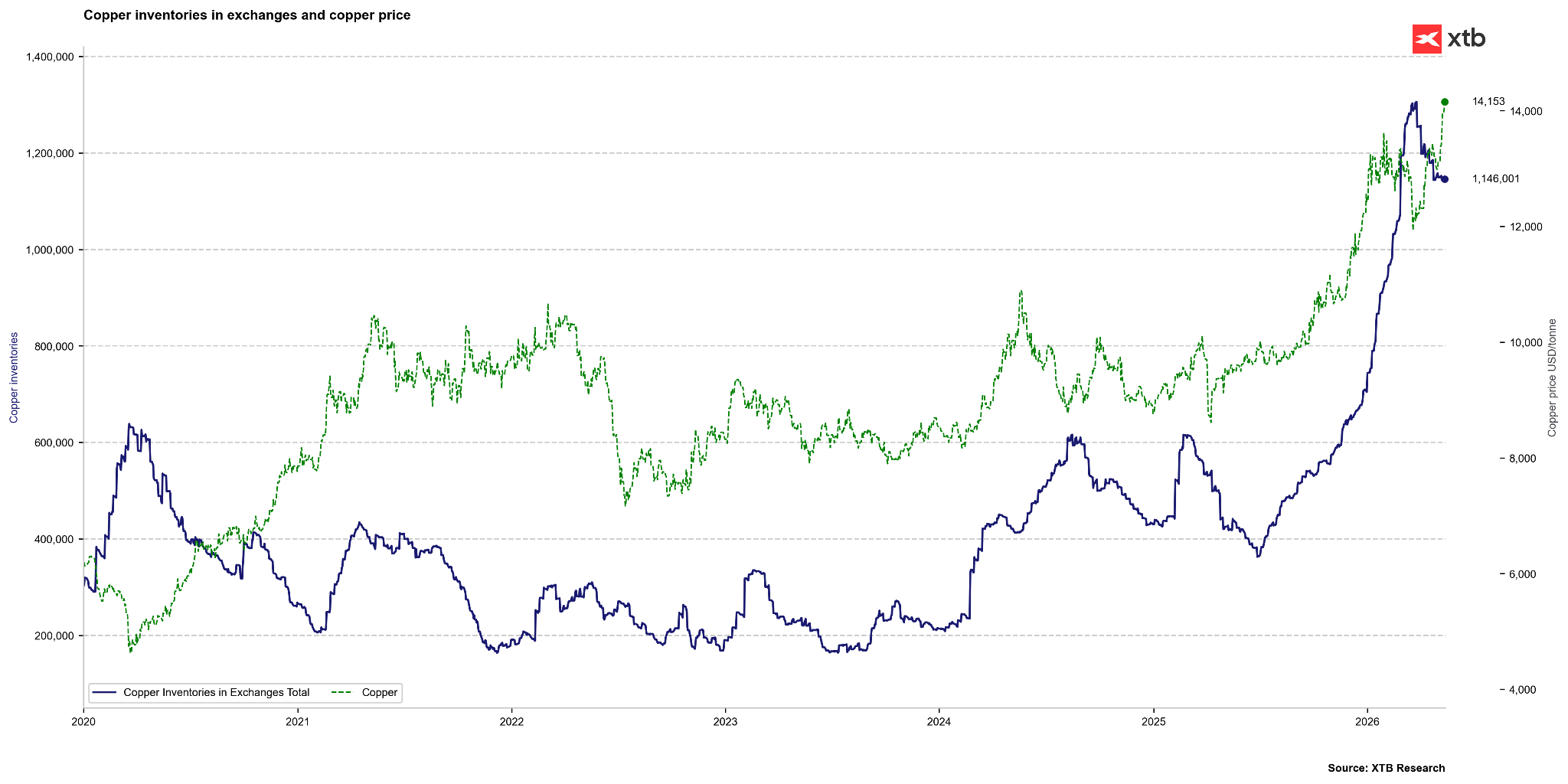

Stocurile de cupru observate pe bursele globale (LME, Comex, SHFE) au depășit nivelul de 1 milion de tone, ceea ce reprezintă cea mai mare valoare înregistrată din 2003. În condiții normale, stocuri atât de mari ar sugera o ofertă excesivă și presiune pentru scăderea prețurilor. Cu toate acestea, situația actuală este distorsionată de factori strategici și politici.

- Acumulare în SUA: Peste 50% din stocurile observate la nivel mondial se află în prezent în depozitele bursei Comex din Statele Unite. Aceasta este rezultatul importurilor masive (1,7 milioane de tone în 2025) determinate de temerile privind introducerea de tarife la cuprul rafinat de către administrația Trump. În acest moment, se aplică tarife de 50% pentru produsele semifabricate din cupru, nu pentru cuprul rafinat în sine. Cu toate acestea, merită subliniat faptul că Trump a sugerat intrarea în vigoare a unor noi tarife pe un spectru mai larg încă din 2027. Cu toate acestea, diferența dintre prețul de pe COMEX și LME a scăzut semnificativ față de situația de acum un an.

- Rezerva strategică „Vault”: Guvernul SUA a lansat programul Project Vault, în valoare de 12 miliarde de dolari, care vizează crearea de rezerve strategice de minerale critice. Acest lucru înseamnă că o parte semnificativă din stocurile raportate nu este de facto disponibilă pe piața comercială, creând o falsă senzație de abundență.

- Disponibilitate fizică: Deși stocurile totale acoperă peste 15 zile de consum global (față de o medie istorică de 7 zile), cuprul disponibil în mod realist pe bursele LME și SHFE este suficient doar pentru 7,5 zile, ceea ce reprezintă un nivel conform cu norma și justifică tensiunea persistentă de pe piața fizică.

Stocurile globale de pe piața cuprului rămân foarte ridicate. Sursa: Bloomberg Finance LP, XTB

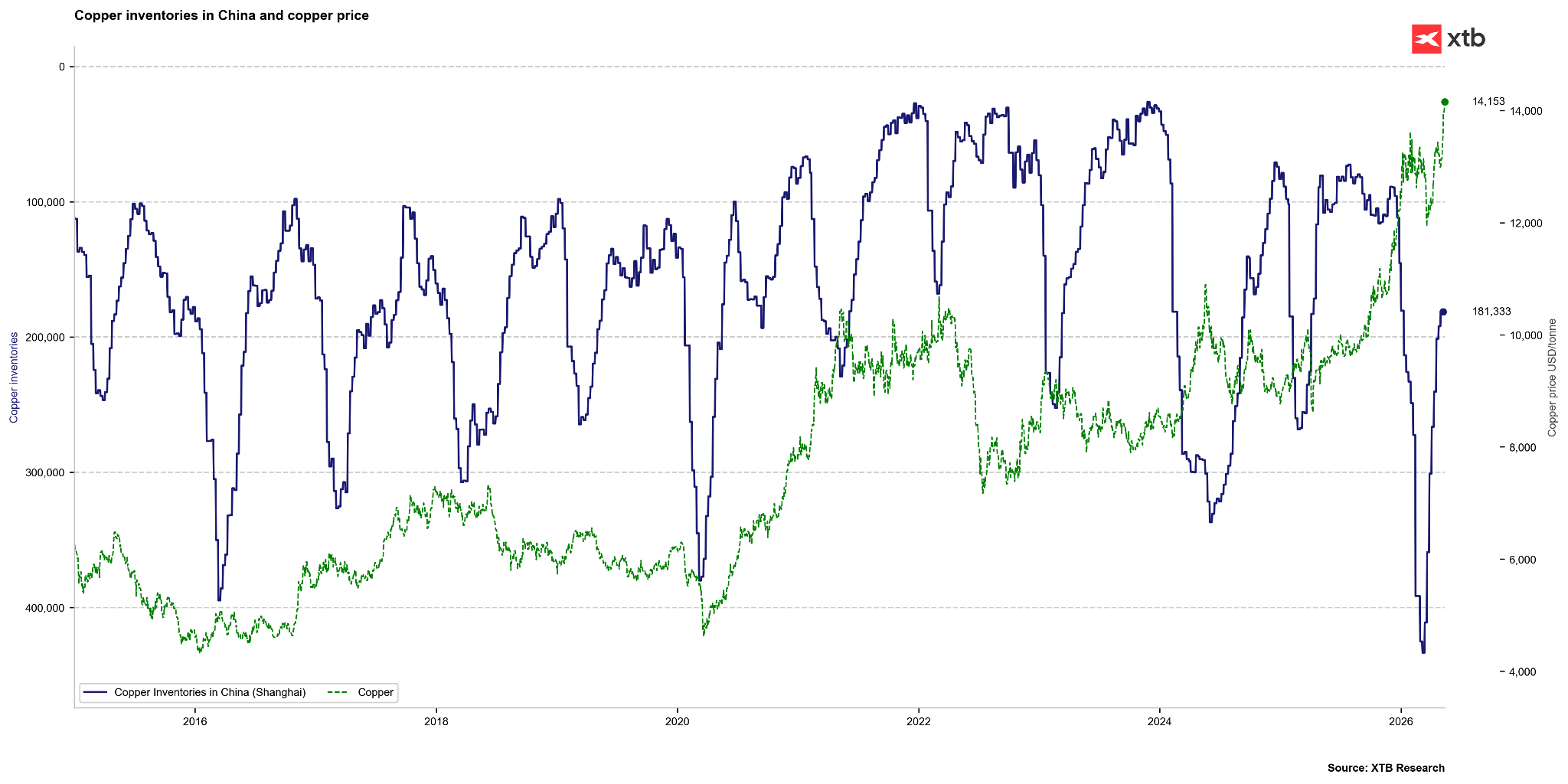

Pe de altă parte, stocurile din China de pe bursa din Shanghai au scăzut destul de semnificativ în acest an, de la peste 400.000 de tone la aproximativ 180.000 de tone. În acest grafic, axa stocurilor este inversată. Deși scăderea stocurilor din China este extremă, nivelul acestora nu este la fel de scăzut ca în 2021, 2022 sau 2024. Sursa: Bloomberg Finance LP

Evaluarea pieței vs modelele de valoare justă

Analiza modelelor econometrice indică o abatere semnificativă a prețurilor de piață de la fundamentele industriale.

- Impactul sentimentului față de AI: Modelele de regresie prezentate de Bloomberg sugerează că cuprul este evaluat în prezent mai mult ca un „indicator” al sectorului tehnologic și al apetitului pentru risc legat de AI decât pe baza cererii fizice actuale. Conform acestor modele, cuprul ar putea fi perceput ca fiind subevaluat cu aproape 16% dacă tendința AI și-ar menține dinamica, sugerând un nivel de până la 16.000 USD.

- Instituții precum Goldman Sachs indică o „depășire” a fundamentelor, estimând valoarea justă a metalului la aproximativ 11.500 USD pe tonă. Acești experți prevăd o corecție a prețurilor la sfârșitul anului 2026, când situația tarifelor din SUA se va clarifica, iar prețurile ridicate vor duce la distrugerea cererii în sectoare mai sensibile, precum construcțiile.

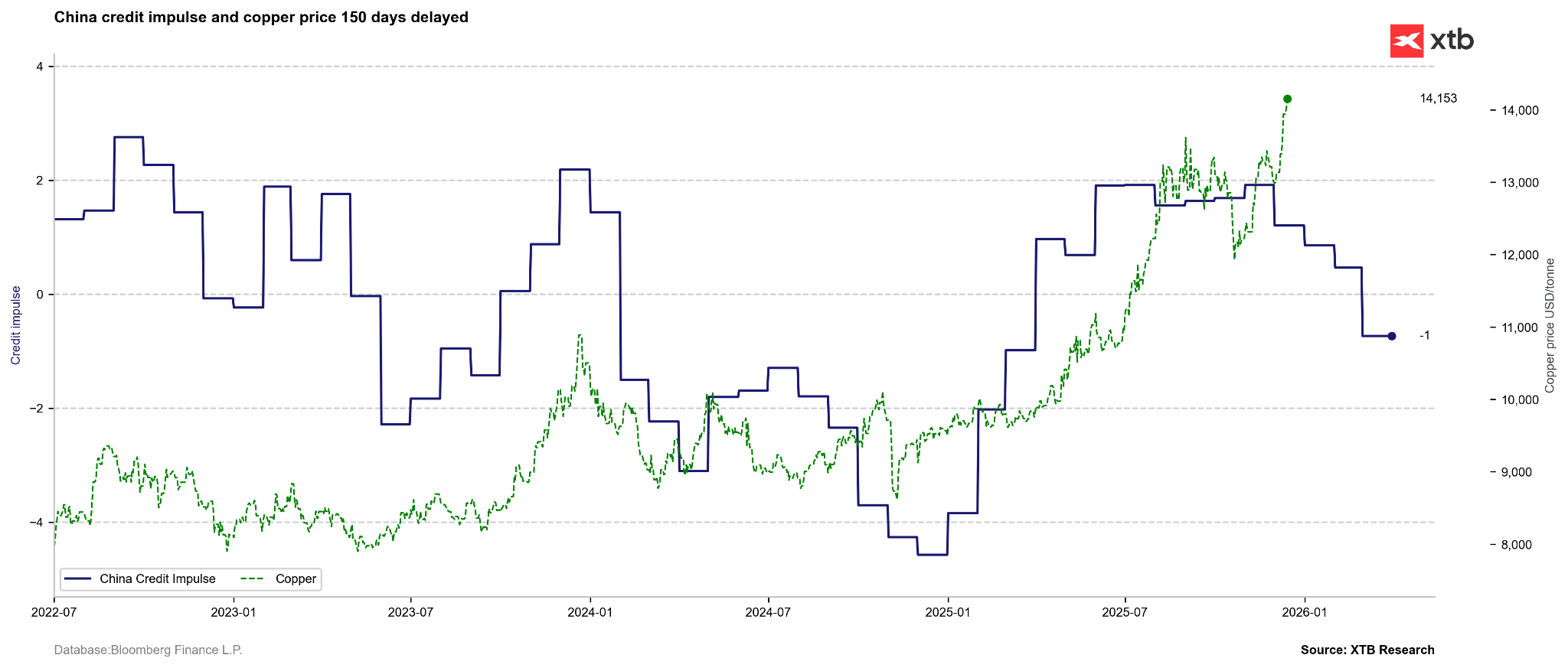

Deși energia și AI constituie în prezent o cerere promițătoare pe termen lung pentru cupru, baza cererii de cupru rămâne infrastructura, în special în China. Prin urmare, un indicator principal pentru cupru ar putea fi impulsul de credit. Acest lucru sugerează o decuplare a prețurilor cuprului de fundamentele cheie, deși, în același timp, merită menționat că am observat o retragere similară a indicatorului de impuls de credit din iulie 2024 până la începutul anului 2025. Prețurile se aflau atunci într-o fază de redresare, deși la un moment dat a apărut o corecție semnificativă pe piață. Sursa: Bloomberg Finance LP

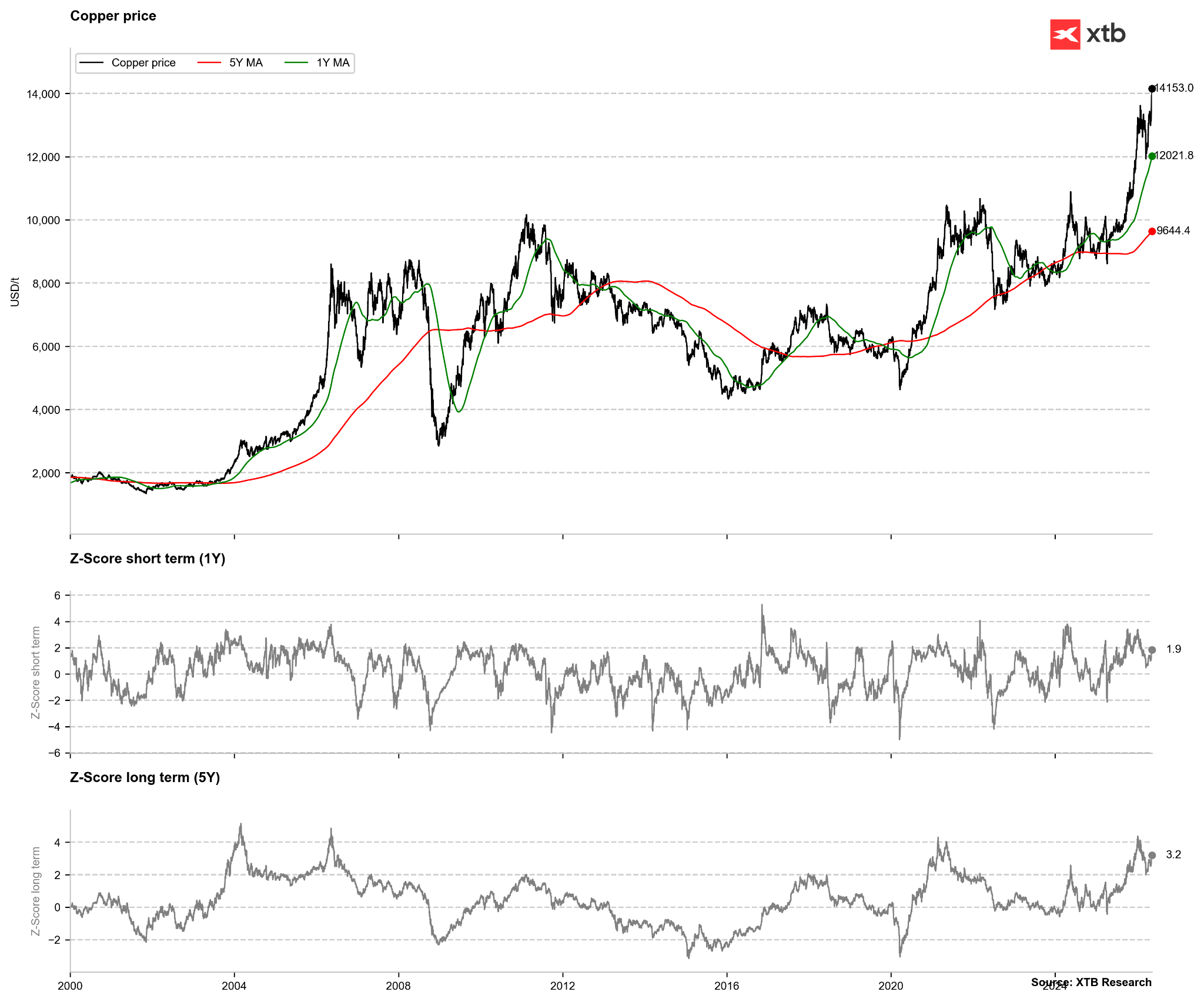

Privind cuprul din punct de vedere pur tehnic, nu se poate vorbi de o supraevaluare extremă. Prețul se abate de două ori de la media pe un an, dar după 2020 a fost necesară o abatere de 3,5-4 ori față de această medie pentru a genera un semnal. Situația pare similară din perspectiva abaterii față de media pe 5 ani. În acest caz, o abatere de 4 ori este un semnal puternic. Am observat recent astfel de niveluri, deși după corecția din ianuarie a fost posibilă o scădere până la o abatere standard de 2 ori. Sursa: Bloomberg Finance LP

Rezumatul parametrilor cheie ai pieței cuprului

Următorul rezumat sintetizează cele mai importante date și tendințe observate în ciclul actual:

- Cuprul se apropie de recordurile istorice: la bursa LME, prețul pe tonă a depășit 14.000 de dolari, ceea ce înseamnă că suntem la un pas de a depăși maximul istoric. În SUA, situația este și mai tensionată, deoarece primele au depășit bariera de 500 de dolari.

- Mineritul este din nou sub presiune. Chile, liderul mondial, a înregistrat o scădere de 6% a producției în primul trimestru, iar pentru repornirea completă a giganticei mine Grasberg din Indonezia va trebui să așteptăm până în 2028. Acest lucru blochează aproximativ 3% din oferta globală.

- Logistica și chimia ridică obstacole. China nu numai că limitează producția de metal pur, dar a interzis și exportul de acid sulfuric. Fără acesta, topitoriile din alte părți ale lumii se confruntă cu o problemă uriașă în ceea ce privește procesele tehnologice.

- Inteligența artificială și armamentul alimentează apetitul pentru metal. Centrele de date AI au nevoie de încă 110.000 de tone de cupru pe an, iar la vârf, această cerere ar putea depăși chiar 2 milioane de tone, în timp ce țările NATO, care investesc până la 5% din PIB-ul lor în armată, consumă cantități uriașe de materie primă pentru producția de electronică militară modernă.

- Capitalul se îndreaptă către mărfuri. Investitorii observă ce se întâmplă, ceea ce a determinat ca valoarea fondurilor ETF care investesc în metale industriale să crească vertiginos într-un an, de la 37 de miliarde de dolari la peste 87 de miliarde de dolari.

- Începe căutarea economiilor prin forță. Cuprul a devenit de până la 4,5 ori mai scump decât aluminiul. Din cauza acestei diferențe drastice, producătorii de automobile și de sisteme de răcire încearcă cu disperare să înlocuiască cuprul cu orice alt material mai ieftin, deși din punct de vedere tehnologic aceasta reprezintă o provocare semnificativă. În același timp, cuprul este și o alternativă pentru metale mai scumpe, precum argintul sau aurul.

Rezumat și concluzii

Cuprul este cu siguranță un metal cheie din perspectiva dezvoltării globale în domeniile energiei și inteligenței artificiale. În același timp, acesta constituie și baza din perspectiva construirii infrastructurii tradiționale. Problemele de aprovizionare apar din ce în ce mai frecvent și sunt legate de factori precum costurile, politica sau chiar vremea. Cu toate acestea, merită subliniat faptul că creșterile de preț din prezent pot fi legate de factori pe termen scurt și, în plus, există riscul eliberării unei oferte semnificative din Statele Unite dacă nu ar mai exista o escaladare a tarifelor. De aceea, s-ar putea dovedi că, pe termen scurt, prețul cuprului nu este justificat la niveluri atât de ridicate, deși, în același timp, dintr-o perspectivă pe termen lung, pare că acesta este încă foarte ieftin. Analizând alte piețe cheie de mărfuri, putem observa că, destul de des, într-o perspectivă de câțiva ani, a fost posibil să se obțină randamente la nivelul de 100 sau chiar 200%. De aceea, cuprul, dintr-o perspectivă pe termen lung, pare să fie în continuare un metal interesant.

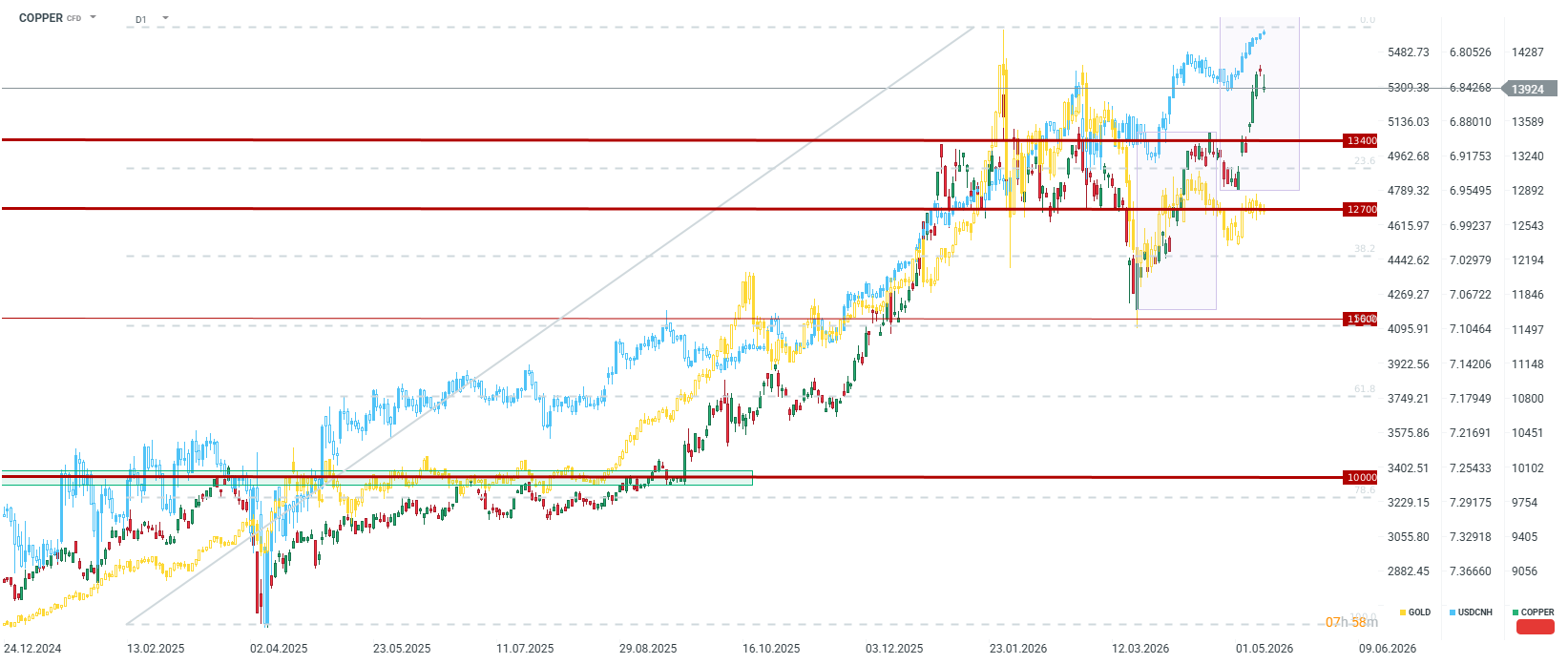

Din punct de vedere pur tehnic, compararea valului actual cu cel început în martie ar trebui să ne conducă chiar la intervalul de 14.660 USD pe tonă, ceea ce ar duce la stabilirea de noi maxime istorice ale prețului la Londra. Se poate observa, de asemenea, că cuprul este foarte puternic corelat cu yuanul chinezesc. Dacă acesta din urmă continuă să se aprecieze, există o probabilitate ridicată de continuare a mișcării în cadrul tendinței pe termen mediu și lung. Cu toate acestea, o întărire bruscă a dolarului, care ar putea avea loc, de exemplu, în cazul unui risc geopolitic, ar putea determina scăderea prețurilor la aproximativ 12.700–13.400 USD pe tonă. În același timp, însă, problemele de aprovizionare și speranțele legate de IA ar trebui să determine ca acest interval să constituie pragul minim al prețului, cel puțin în contextul pe termen scurt.

Rezumatl zilei: Nasdaq 100 crește cu 3,2% – A revenit piața bull? (04.08.2026)

Rezultatele financiare ale Palantir: așteptări ridicate și câștiguri și mai mari

Rezumatul zilei – Piața începe să se îndoiască de majorările ratei dobânzii după declarațiile lui Warsh, dar Trump distruge revenirea

Deschiderea sesiunii din SUA: Wall Street așteaptă decizia Fed și a rezultatelor financiare ale giganților din sectorul tehnologic

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."