SAP, liderul german din sectorul software-ului pentru afaceri, a traversat o perioadă extrem de dificilă din punct de vedere al evaluării. De la maximul istoric atins în 2025, compania a pierdut aproximativ 50% din valoarea sa, aproximativ 30% din această scădere înregistrându-se doar în 2026.

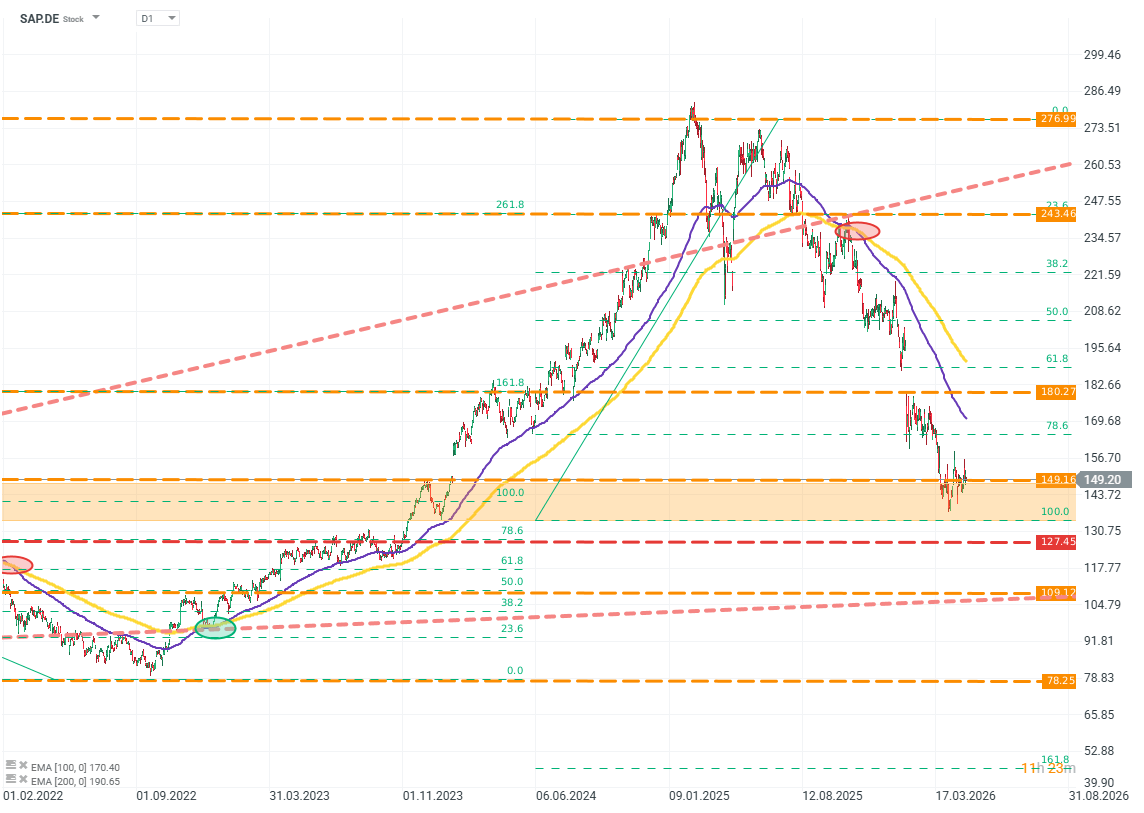

SAP.DE (D1)

Sursa: xStation 5

Rezultatele companiei nu indică însă nimic care să justifice astfel de vânzări masive. Ce vede piața la SAP care nu este vizibil la prima vedere în situațiile financiare – și, mai important, a meritat oare compania aceste scăderi atât de abrupte?

„SaaS-pocalypse” este un termen jurnalistic pentru un fenomen de piață pe care îl observăm de câteva trimestre. Acesta se caracterizează prin vânzări masive (adesea foarte masive) în rândul companiilor bazate pe „SaaS”, adică „Software as a Service”. Acest lucru nu se datorează unei pierderi bruște sau fundamentale a atractivității acestui model de afaceri. Mai degrabă, este o consecință a unei „reorganizări” așteptate, dar slab definite, a pieței, pe măsură ce IA devine integrată mai larg și mai profund.

SAP este înconjurată de un ocean, nu de un „șanț”

Ipotezele sunt simple: dacă modelele de IA ating un nivel suficient de ridicat, vor fi capabile să recreeze produsele și serviciile oferite astăzi de companiile SaaS. Susținătorii acestei teze argumentează că modelele de IA suficient de avansate vor putea reduce costul, cerințele și timpul necesar pentru a crea software într-o asemenea măsură încât părțile interesate vor putea să-l construiască singure – fără a fi nevoite să cumpere licențe scumpe sau să piardă timp cu implementarea.

Această teză, totuși, se bazează pe o scurtătură mentală atât de amplă încât pierde aproape tot contextul și nuanțele pe parcurs, context și nuanțe pe care aceste companii și-au construit modelele de afaceri.

SAP și sistemele ERP similare nu sunt o „aplicație” tipică care poate fi pur și simplu copiată de IA sau înlocuită cu soluții bazate pe modele LLM. Ele reprezintă un întreg mediu de operare al întreprinderii: multistratificat, multimodular, profund încorporat în procese de afaceri specifice și în conformitatea cu reglementările. Sistemele din această categorie se numără printre cele mai complexe construcții software din lumea afacerilor. Chiar și astăzi, modelele de IA încă se luptă să le analizeze, darămite să le reproducă.

Chiar dacă pornim de la o ipoteză extrem de optimistă, conform căreia IA poate recrea perfect funcționalitatea sistemelor SAP (sau a celor ale companiilor similare), acest lucru ar rezolva totuși doar o parte a problemei. Aplicația este produsul final aici, nu întregul avantaj competitiv. Replicarea avantajelor organizaționale, procedurale și de infrastructură este și mai dificilă – dacă nu chiar imposibilă.

IA poate ști cum să programeze corect un sistem. Dar știe IA de ce soluție are nevoie clientul de fapt? Aceasta este o întrebare complet diferită. Unul dintre elementele cele mai cruciale, cele mai costisitoare și constant subestimate ale procesului dificil de achiziționare a software-ului de afaceri este procesul combinat de colectare a cerințelor, proiectare și implementare. Acestea nu sunt întrebări exagerate, ci întrebări ale căror răspunsuri determină calitatea finală a produsului, ceea ce, în cazul software-ului de afaceri, poate însemna diferența dintre supraviețuirea și eșecul unei companii. Narațiunea despre avantajele IA în acest domeniu nu doar că se destramă – adesea omite complet această etapă cheie.

Merită, de asemenea, să ne gândim pentru o clipă la structura costurilor și a profiturilor firmelor SaaS, inclusiv SAP. Principalul factor al costurilor nu sunt materiile prime sau bunurile, ci costul angajării inginerilor, managerilor și consultanților. Aceștia sunt oamenii care, datorită IA, vor putea lucra mai eficient, susținând direct profitabilitatea companiei. Modelele de IA susțin activitatea și managementul și elimină procesele cele mai plictisitoare și consumatoare de timp, reducând direct costurile marginale ale dezvoltării produselor.

Aceasta înseamnă că avantajele unice ale companiei, greu de reprodus, rămân intacte: marca, cunoștințele și expertiza, baza de clienți, logica și conformitatea cu reglementările. Aceste elemente vor rămâne neschimbate, menținând compania în fața concurenților, indiferent cât de ieftine sau avansate vor deveni modelele de IA. Aceasta înseamnă că SAP nu poate decât să beneficieze de revoluția IA – nu să piardă.

Merită, de asemenea, să abordăm subiectul tabu: SUA, sectorul tehnologic american și politica noii administrații față de, printre altele, Europa. În domeniul software-ului de afaceri la acest nivel de sofisticare și amploare, SAP este singurul jucător cotat la bursă din Europa. Ceilalți lideri – Microsoft, Oracle și Workday – sunt companii americane. În actualul echilibru de putere, aceste companii creează o vulnerabilitate și o dependență pe care Europa și le poate permite din ce în ce mai puțin.

Ritmul de creștere vs. ritmul așteptărilor

Valuarea SAP este, de asemenea, sub presiune din cauza unor preocupări mai realiste, mai puțin determinate de impactul tehnologiei care s-ar putea să nu se materializeze niciodată sau să rămână cu mult sub speranțele și temerile multor investitori. Această preocupare este rata de creștere a companiei.

În 2024 și 2025, piața a considerat SAP o companie în creștere – dar în 2025, brusc, aceasta s-a oprit. De ce?

Această problemă de percepție se suprapune parțial cu așteptările legate de IA.

Piața și-a pierdut încrederea că o companie care nu își crește cheltuielile de capital (CAPEX) cu zeci de procente pe an și nu construiește centre de date cu consum mare de energie poate crește suficient pentru a-și justifica multiplii de evaluare anteriori. Acest lucru se reduce în mare parte la conceptele de levier operațional și valoare terminală.

Companiile SaaS, chiar dacă sunt profitabile astăzi și cresc rapid, au un levier operațional redus de piață – și, prin urmare, o valoare terminală (țintă) mult mai mică decât ceea ce promit în prezent companiile din sectorul IA.

Faptele problematice sunt:

- Divergența dintre aceste așteptări se reduce la diferența dintre ceea ce companiile SaaS au deja astăzi și ceea ce companiile din domeniul IA ar putea avea – într-o bună zi.

- Piața nu pare să țină cont dacă modelul unei anumite companii este de fapt sub presiunea adoptării IA – ea reevaluează segmente întregi ale pieței.

- Nikesh Arora, CEO-ul Palo Alto, a exprimat acest lucru într-un mod nuanțat: „Piața trebuie să învețe să facă distincția între companiile care vor fi afectate de IA, cele SaaS care trebuie să se adapteze la IA și cele SaaS care vor beneficia de IA.”

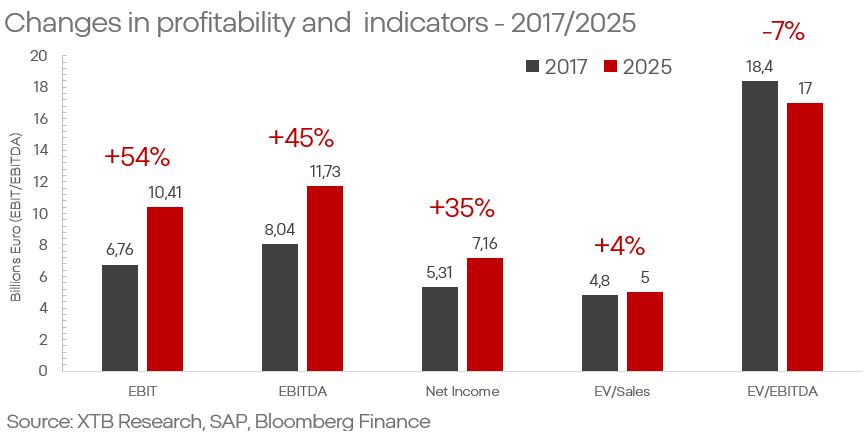

- Preocupările legate de calitatea modelului de afaceri al companiei nu se reflectă în niciun fel în rezultatele sale financiare. Compania continuă să bată recorduri, iar rata de creștere rămâne impresionantă pentru o entitate de această amploare.

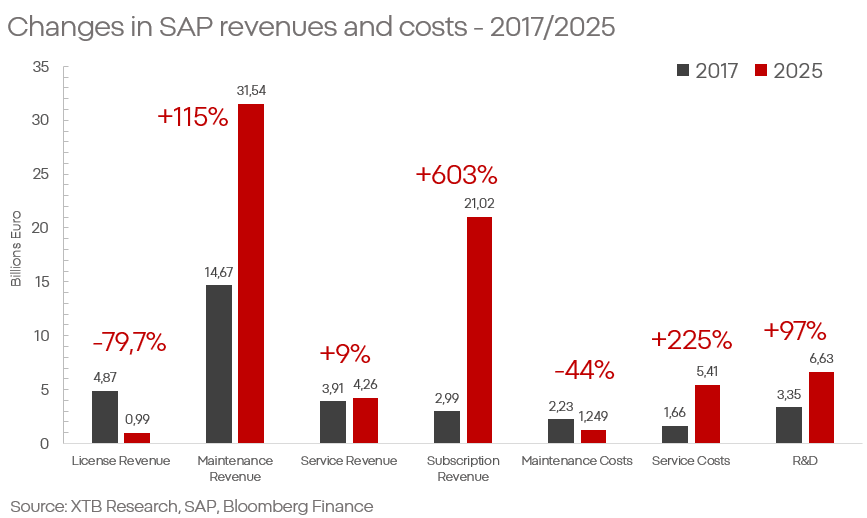

- Creșterea veniturilor din întreținere și abonamente la SAP crește de la an la an, în medie, cu peste 10%, respectiv peste 20%. În același timp, costurile legate de servicii cresc vizibil mai lent decât vânzările, ceea ce susține profitabilitatea, marja operațională oscilând în jurul valorii de 73%.

- SAP își execută cu succes transformarea pe termen lung, bazată pe trecerea companiei de la un model de licențiere la abonamente.

Toate aceste afirmații sunt confirmate în mod clar de cele mai recente rezultate. SAP a înregistrat un alt trimestru record: venituri în creștere cu 6%, profit net în creștere cu aproape 20%. De remarcat în mod special sunt segmentele de cloud, în creștere cu 20% - inclusiv creșterea portofoliului de comenzi la aproape 22 de miliarde de euro, față de 18 miliarde de euro cu un an înainte. Compania demonstrează clar că este un beneficiar al schimbărilor structurale - nu o victimă a acestora.

Agregând previziunile marilor centre de analiză, nu există semne că proiecțiile pentru anii următori presupun o prăbușire a creșterii. Pentru 2026 și 2027, veniturile sunt estimate la 40 și 44 de miliarde de euro, cu un EPS care va crește la peste 7 euro în 2026 și peste 8 euro în 2027. Acest lucru implică nu doar menținerea creșterii, ci și îmbunătățirea profitabilității. În contextul SAP și al așteptărilor pieței, merită menționat și faptul că compania a depășit clar așteptările privind EBITDA timp de șapte ani consecutiv.

Ce înseamnă acest lucru în practică?

În prezent, piața:

- Vinde companii de înaltă calitate pe baza unor amenințări care nu s-au materializat încă.

- Răsplătește companiile a căror teză de creștere se bazează pe promisiuni și speranțe legate de tehnologie, a cărei percepție este din ce în ce mai detașată de realitățile comerciale și tehnice.

SAP este o afacere care a supraviețuit mai bine de jumătate de secol, o afacere care a definit și a stabilit standarde pentru industrie. Nici SAP, nici SaaS nu vor dispărea. Desigur, ar trebui să presupunem, de asemenea, că tehnologia „AI” și modelele LLM vor rămâne alături de noi pentru mult timp, iar impactul lor asupra pieței va fi semnificativ.

Cu toate acestea, este nevoie de scepticism și prudență atunci când evaluăm potențialul și natura acestui impact. Capacitățile acestor soluții susțin în principal profitabilitatea companiilor SaaS și evidențiază și mai mult avantajele lor pe piață.

Un investitor prudent trebuie să se întrebe: merită promisiunile din ce în ce mai îndrăznețe legate de inteligența artificială astfel de prime de evaluare atât de mari? Și sunt justificate temerile legate de liderii actuali ai pieței?

Rezumatl zilei: Nasdaq 100 crește cu 3,2% – A revenit piața bull? (04.08.2026)

Rezultatele financiare ale Palantir: așteptări ridicate și câștiguri și mai mari

Rezumatul zilei – Piața începe să se îndoiască de majorările ratei dobânzii după declarațiile lui Warsh, dar Trump distruge revenirea

Deschiderea sesiunii din SUA: Wall Street așteaptă decizia Fed și a rezultatelor financiare ale giganților din sectorul tehnologic

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."