- Sectorul energetic stimulează rezultatele financiare la nivel european

- Cât timp va mai putea sectorul energetic să susțină creșterea profiturilor?

- Analiștii sunt optimiști în perspectiva sezonului de raportare a rezultatelor financiare din SUA

- SUA: victima propriului succes

- Provocarea pentru sectorul tehnologic: va putea acesta să susțină în continuare creșterea profiturilor din SUA?

- SUA deține avantajul, pentru moment

- Perspectivele pieței bursiere

- Sectorul energetic stimulează rezultatele financiare la nivel european

- Cât timp va mai putea sectorul energetic să susțină creșterea profiturilor?

- Analiștii sunt optimiști în perspectiva sezonului de raportare a rezultatelor financiare din SUA

- SUA: victima propriului succes

- Provocarea pentru sectorul tehnologic: va putea acesta să susțină în continuare creșterea profiturilor din SUA?

- SUA deține avantajul, pentru moment

- Perspectivele pieței bursiere

Europa se pregătește pentru un alt trimestru cu o creștere puternică a rezultatelor financiare. După ce a înregistrat în Q1 cea mai puternică creștere trimestrială a rezultatelor financiare din ultimii 3 ani, analiștii se așteaptă la rezultate remarcabile pentru Q2. Creșterea rezultatelor financiare este estimată la 12% față de aceeași perioadă a anului trecut, ceea ce sugerează că dinamica ascendentă a rezultatelor se va menține. Unii analiști consideră, de asemenea, că există potențialul unei surprize pozitive, având în vedere că estimările privind rezultatele financiare au fost revizuite în sens ascendent în ultimele săptămâni.

Creșterea profiturilor europene, impulsionată de sectorul energetic

Așteptările sunt, de asemenea, ridicate pe măsură ce intrăm în această perioadă de raportare a rezultatelor. Analizând mai în detaliu, se preconizează că creșterea va fi dominată de venituri și profituri uriașe înregistrate de marile companii din sectorul petrolier și al gazelor naturale, unde se estimează o creștere a profiturilor cu 84% față de aceeași perioadă a anului trecut. Dacă excludem acest sector, creșterea profiturilor în Europa se situează la un nivel mult mai modest, de 3%.

Sectorul energetic este echivalentul european al sectorului tehnologic și este probabil să domine această perioadă de raportare a rezultatelor. Pe lângă sectorul energetic, se preconizează că sectoarele chimic și industrial vor raporta o creștere solidă a profiturilor, alături de sectorul bancar european. De asemenea, ar putea exista rezultate puternice din partea sectorului tehnologic european, care este strâns legat de tranzacțiile cu acțiuni legate de inteligența artificială (AI). Cu toate acestea, se preconizează că sectoarele orientate către consumatori vor rămâne sub presiune, fiind puțin probabil ca acțiunile din sectorul auto și al bunurilor de consum discreționare să țină pasul cu creșterea profiturilor din alte sectoare.

Cât timp poate sectorul energetic să susțină creșterea profiturilor?

Întrebarea este: pot profiturile din sectorul energetic să susțină în continuare piețele europene și reprezintă acesta punctul culminant al creșterii profiturilor? Profiturile din sectorul energetic sunt extrem de sensibile la evenimentele din Orientul Mijlociu și, deși prețul țițeiului Brent a scăzut cu aproape un sfert în ultima lună, situația rămâne instabilă. Prin urmare, perspectivele privind profiturile din sectorul energetic și, în general, profiturile europene, sunt nuanțate până când vom evalua previziunile companiilor în următoarele săptămâni.

Analiștii sunt optimiști înaintea sezonului de raportare a rezultatelor din SUA

Privind peste Atlantic, analiștii sunt neobișnuit de optimiști în acest sezon de raportare a rezultatelor. Pe măsură ce ne apropiem de începutul sezonului de raportare a rezultatelor, la sfârșitul acestei săptămâni, analiștii se așteaptă ca indicele S&P 500 să înregistreze o creștere a profiturilor de 23% pentru ultimul trimestru, al doilea trimestru consecutiv în care creșterea profiturilor ar putea depăși 20%.

Analiștii nu își bazează estimările de creștere pe presupuneri, ci se ghidează după indicațiile companiilor însele. Potrivit FactSet, numărul companiilor listate în indicele S&P 500 care au emis previziuni pozitive privind profiturile pentru trimestrul al doilea este de 111, dublu față de mediile pe 5 și 10 ani.

SUA: victima propriului succes

Investitorii se obișnuiesc cu o creștere puternică a profiturilor și cu revizuiri în sens pozitiv ale estimărilor de profit din SUA. Timp de șapte trimestre consecutive, indicele S&P 500 a depășit estimările privind profiturile. În același timp cu depășirea așteptărilor privind profiturile, indicele S&P 500 a crescut cu peste 45%. Totuși, există și o parte negativă a acestei situații: dacă profiturile nu se ridică la nivelul așteptărilor pentru al doilea trimestru, atunci încrederea investitorilor s-ar putea diminua.

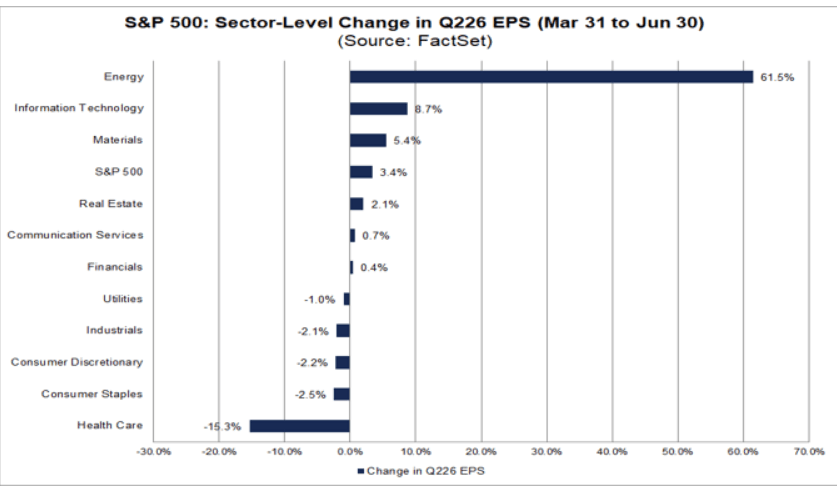

Revenind la al doilea trimestru, sectoarele energetic și IT sunt vedetele momentului. Estimările privind profiturile companiilor tehnologice americane au fost revizuite în creștere cu peste 8% pentru al doilea trimestru. La fel ca în Europa, sectorul energetic a înregistrat cea mai mare creștere a revizuirilor în sens pozitiv ale profiturilor pentru trimestrul trecut, cu o creștere de 61%. Este probabil ca aceasta să fie o creștere temporară determinată de războiul din Orientul Mijlociu, iar dacă marile companii din sectorul energetic vor indica o creștere mai slabă în al treilea trimestru, acest lucru ar putea afecta starea de spirit a pieței din Europa și SUA.

Fundamente solide

Interesant este faptul că fiecare sector din S&P 500 a înregistrat revizuiri în sensul creșterii ale previziunilor privind veniturile, pe măsură ce ne apropiem de acest sezon al rezultatelor financiare. Șapte din cele 12 sectoare ale indicelui S&P 500 au înregistrat o creștere a estimărilor privind profiturile, în timp ce sectorul sănătății a înregistrat cea mai mare scădere a așteptărilor.

Chiar dacă unele companii din sectorul tehnologic, inclusiv giganții tehnologici, s-au confruntat cu o evoluție dificilă a prețurilor acțiunilor în acest an, acestea sunt companiile care se preconizează că vor contribui în mod semnificativ la creșterea profiturilor indicelui S&P 500 pentru al doilea trimestru.

Sursa: FactSet

Provocarea pentru sectorul tehnologic: poate acesta să susțină în continuare creșterea profiturilor din SUA?

Întrebarea este: ce se va întâmpla dacă sectorul tehnologic nu va reuși să se ridice la înălțimea așteptărilor? Nu credem că al doilea trimestru va fi o problemă. Analiștii sunt optimiști pe bună dreptate și, în general, fundamentele acțiunilor din sectorul tehnologic rămân solide. Problema mai importantă este ce semnale transmit acestea cu privire la creșterea viitoare a veniturilor și la așteptările privind cheltuielile de capital.

Deocamdată, SUA continuă să devanseze Europa în ceea ce privește sezonul de raportare a rezultatelor financiare din al doilea trimestru. Însă, dincolo de aceasta, perspectivele sunt mai puțin clare. Rezultatele financiare ale Samsung ar putea constitui un semnal de alarmă pentru SUA. Deși compania sud-coreeană a înregistrat o creștere de 19 ori a profitului din al doilea trimestru față de aceeași perioadă a anului trecut, acțiunile sale au scăzut cu aproape 7%, pe fondul îngrijorării investitorilor cu privire la sustenabilitatea capacității de generare a profitului din sectorul cipurilor.

SUA deține avantajul deocamdată

Există deja îngrijorări că am fi atins apogeul investițiilor în AI, după ce Meta a anunțat săptămâna trecută că ar putea începe să vândă o parte din capacitatea sa de calcul AI neutilizată. Există, de asemenea, îngrijorări cu privire la costurile în creștere vertiginoasă ale construirii infrastructurii de AI; Apple a fost deja nevoită să majoreze prețurile din cauza costurilor în creștere ale memoriei, în timp ce prima fabrică de AI de un gigawatt a Nvidia a înregistrat o creștere a costurilor până la 100 de miliarde de dolari. Pe termen lung, fisurile din narațiunea privind AI ar putea permite sectorului european, mai puțin axat pe tehnologie, să depășească performanțele SUA în viitoarele sezoane de raportare a rezultatelor, deși SUA deține avantajul deocamdată.

Perspectivele pieței bursiere

Din perspectiva pieței bursiere, SUA a înregistrat un al doilea trimestru uimitor, în timp ce indicii europeni principali au rămas în urmă. Nasdaq a înregistrat cel mai bun trimestru din ultimii peste 5 ani, în timp ce Dow Jones Industrial Average a atins un nou record. Performanța medie a indicilor americani a fost de 14% în ultimele trei luni, comparativ cu o creștere de 6,8% în Franța, de 8,2% în Germania și de 3,18% în Marea Britanie.

Cu toate acestea, alte părți ale Europei au depășit SUA în ultimele trei luni. Atât indicii italieni, cât și cei greci au crescut cu peste 14%, iar indicele Spaniei a crescut cu 10%. Europa are, de asemenea, un început mai puternic în al treilea trimestru decât indicii americani și înregistrează performanțe superioare până în prezent în luna iulie.

Dacă acțiunile europene vor putea menține acest ritm ar putea depinde de modul în care vor fi primite rezultatele financiare ale companiilor tehnologice americane. Dacă vom asista la o scădere a rezultatelor din sectorul tehnologic din SUA în următoarele săptămâni, atunci Europa ar trebui să-și mențină avantajul față de indicii americani.

Comentariu despre piața valutară – teama de inflație sau de piețe?

Graficul zilei: AUDUSD scade odată cu inflația! Cel mai mare susținător al politicii monetare restrictive își retrage aripile?

Poți anticipa următorul TACO Trade? Formula care a prezis armistițiul dintre Statele Unite și Iran

Calendar economic: Totul deodată! Decizia Fed privind rata dobânzii și rezultatele financiare ale marilor companii din sectorul tehnologic vor pune la încercare investitorii (29.07.2026)

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."