Astăzi, după închiderea pieței, Micron Technology (MU.US) își va publica rezultatele pentru al doilea trimestru al anului fiscal 2026. Acest eveniment este urmărit cu atenție nu doar de investitori, ci și de întreaga industrie a semiconductorilor și de actorii din sectorul inteligenței artificiale. Raportul Micron are potențialul de a da tonul segmentului memoriilor cu lățime mare de bandă, în special în contextul creșterii cererii de DRAM, NAND și HBM în centrele de date bazate pe AI.

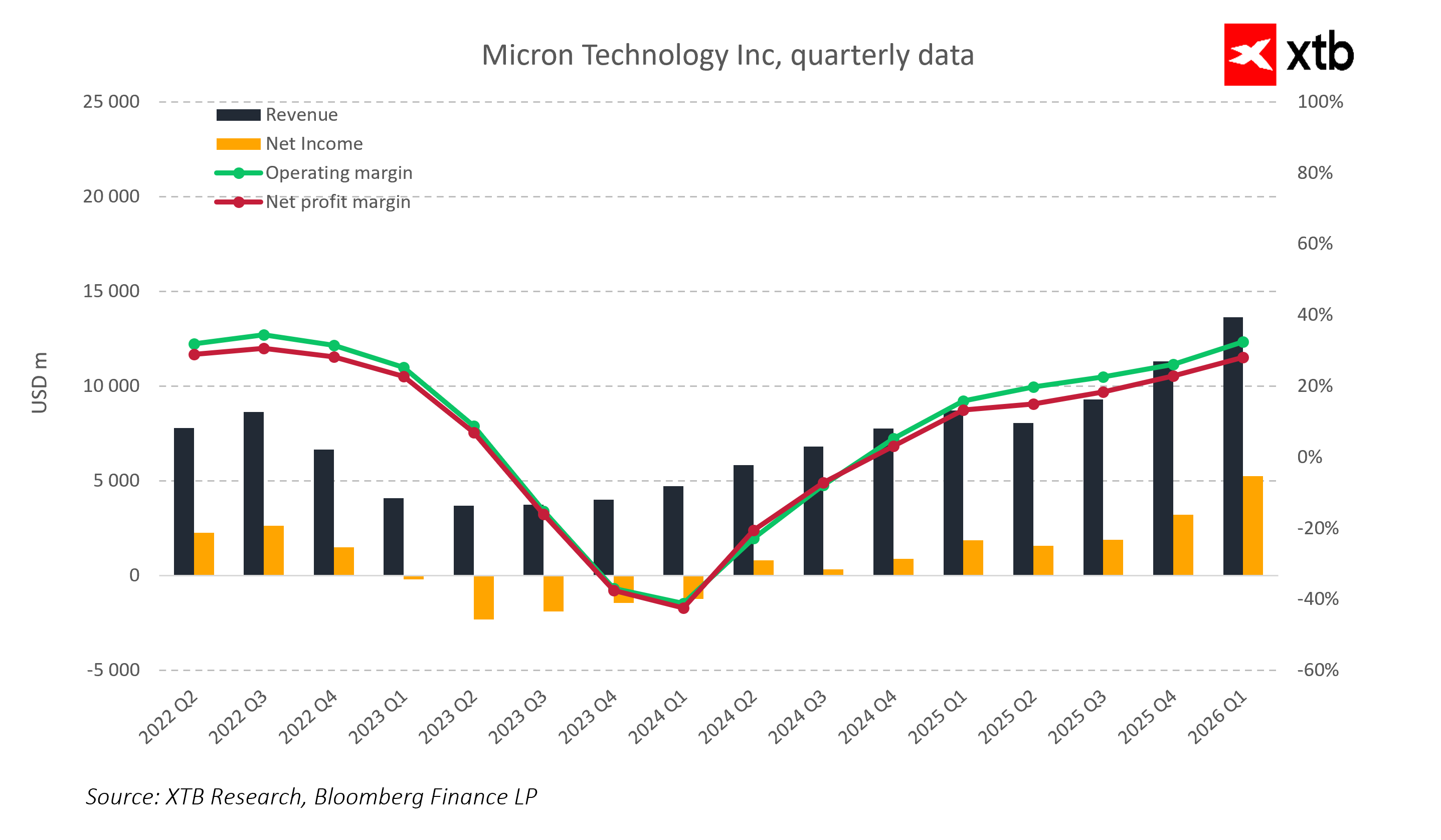

Așteptările pentru Micron sunt extrem de ridicate. Consensul analiștilor prevede venituri de aproximativ 19,4 miliarde de dolari, reprezentând o creștere de aproximativ 150% față de aceeași perioadă a anului trecut, și un profit pe acțiune de aproximativ 8,7 USD. Marja brută este estimată la aproximativ 69%, cu o marjă operațională de 62%.

Așteptările pieței

Venituri Q2 AF 26: 19,4 miliarde USD (150% față de aceeași perioadă a anului trecut)

EPS: 8,7 USD

Marja brută: 69%

Marja operațională: 62%

Previziuni pentru trimestrul următor

- Venituri pentru al treilea trimestru al anului fiscal 2026: aproximativ 23,8 miliarde USD, marjă brută peste 71%, EPS în jur de 11 USD

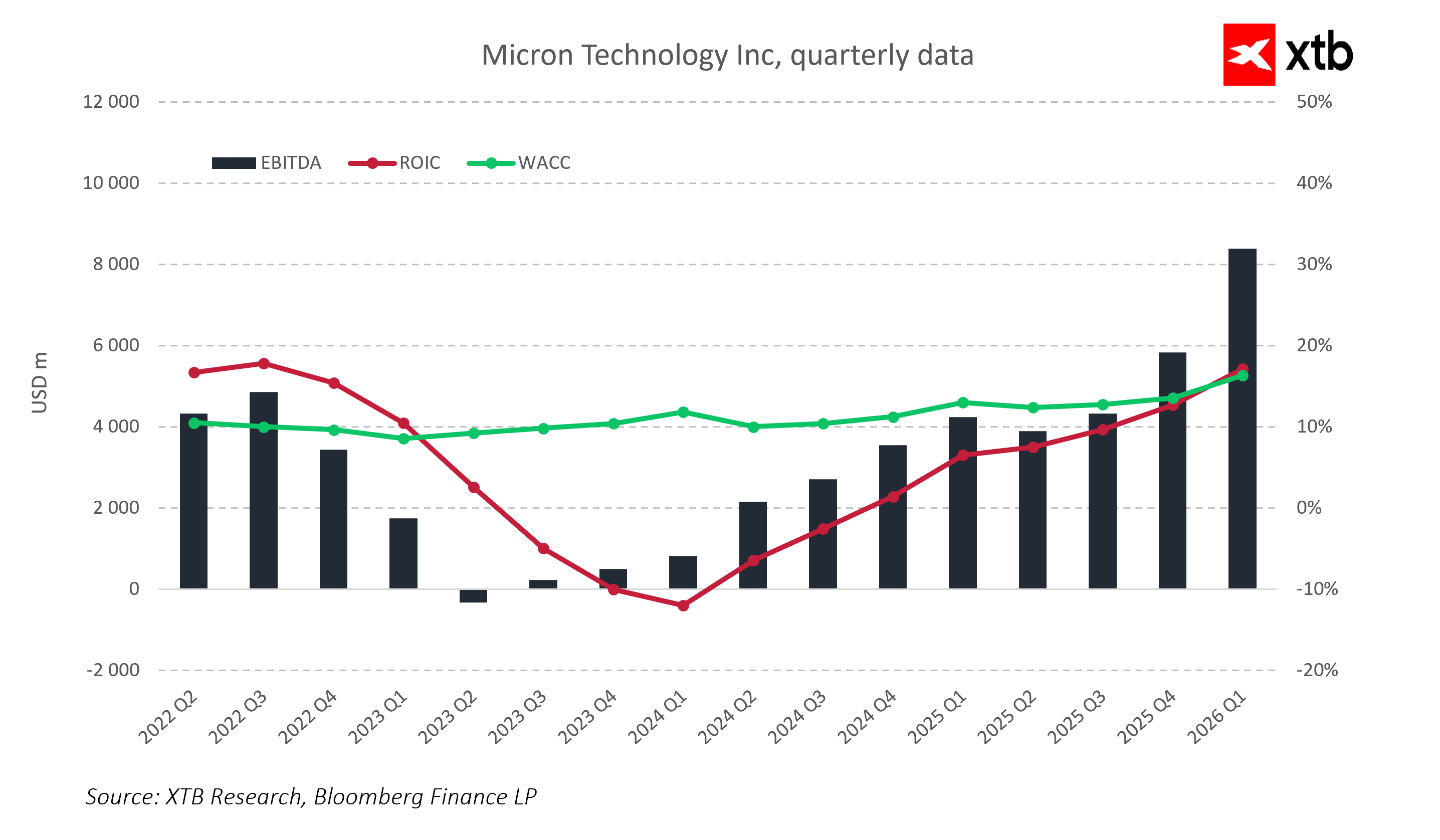

Analiștii anticipează o depășire record a estimărilor consensuale și o creștere puternică a prețurilor memoriilor, determinată de cererea legată de AI. Proiecțiile pentru al treilea trimestru reflectă, de asemenea, venituri de 23,8 miliarde USD, o marjă brută de peste 71% și un EPS de aproximativ 11 USD. Aceste cifre ridicate evidențiază natura excepțională a actualului superciclu al memoriilor, alimentat în principal de investițiile în AI și de oferta limitată.

Poziția pe piață și importanța pentru sectorul semiconductorilor

În 2026, acțiunile Micron au crescut deja cu aproximativ 60%, după o creștere de aproape trei ori în 2025. În comparație, mulți concurenți din industria semiconductorilor au înregistrat doar creșteri moderate. Capitalizarea de piață a Micron a depășit 500 de miliarde de dolari, depășind companii precum Oracle și plasând firma printre cei mai importanți producători de memorie din lume.

Creșterea prețurilor și cererea puternică de memorie pentru centrele de date permit Micron să mențină controlul asupra veniturilor și marjelor. Poziția sa puternică în segmentul memoriei cu lățime de bandă mare oferă companiei un avantaj în negocierile cu hyperscalerii și stabilizează veniturile din aplicațiile serverelor de AI.

Principalii actori de pe piață, inclusiv Amazon, Google, Microsoft și Meta, își măresc investițiile în memorie pentru sarcinile de lucru AI și GPU-urile de nouă generație. În consecință, o mare parte din creșterea veniturilor Micron este determinată de cererea stabilă din partea companiilor și a serverelor.

HBM și DRAM ca fundament al superciclului

Memoria HBM4e a devenit produsul principal al Micron. Toată capacitatea de producție pentru 2026 a fost deja contractată, iar clienții noi se înscriu pe liste de așteptare. Oferta limitată, combinată cu cererea în creștere, menține prețurile la un nivel excepțional de ridicat, iar stocul de comenzi servește ca factor cheie de stabilizare a veniturilor în trimestrele următoare.

Segmentul DRAM continuă să reprezinte o parte semnificativă din venituri. Implementările de servere DDR5 și DDR5X cresc cu 20-25% de la an la an, impulsionate de construirea de noi centre de date și modernizarea facilităților existente. Disciplina ofertei în rândul celor trei mari producători – Micron, Samsung și SK Hynix – menține prețurile ridicate și susține marje brute de peste 50%.

Deși segmentul NAND își recâștigă avântul datorită cererii de SSD-uri enterprise în centrele de date, piața de consum rămâne mai slabă. Micron pune accentul pe aplicațiile industriale cu marjă ridicată, ceea ce ajută la stabilizarea veniturilor în ciuda piețelor mai lente de PC-uri și smartphone-uri.

Investițiile în producție și planul pentru 2027

Micron continuă să-și extindă fabricile din New York și a deschis o unitate în India, ceea ce va crește capacitatea de producție pe termen mediu. Se preconizează că noile linii de producție HBM vor atinge capacitatea operațională maximă abia în 2027. În 2026, compania utilizează la maximum capacitatea existentă, ceea ce îi permite să mențină prețuri ridicate la memorie și marje solide.

Piața va monitoriza îndeaproape modul în care noile investiții în fabrici se traduc în creșterea ofertei și stabilizarea prețurilor. Utilizarea la capacitate maximă a fabricilor existente, împreună cu portofoliul de comenzi pentru HBM și DRAM, este esențială pentru menținerea avantajului competitiv și a profitabilității.

Cererea din partea hyperscalerilor și factorii globali

Cererea din partea jucătorilor de top, precum Amazon, Google și Microsoft, stimulează vânzările de HBM și DRAM în centrele de date. Comenzile de GPU-uri și memorie sunt strâns legate de planurile de investiții în AI ale hyperscalerilor. Orice încetinire a cheltuielilor de capital în acest segment ar putea afecta cererea și marjele Micron.

Industria memoriilor rămâne, de asemenea, sensibilă la evoluțiile geopolitice. Restricțiile la export, subvențiile guvernamentale și politicile CHIPS Act influențează alocarea producției și capacitatea fabricilor. În ciuda acestor riscuri, Micron beneficiază de stimulente fiscale și de sprijinul administrației locale, ceea ce reduce presiunea asupra costurilor și permite planuri de investiții ambițioase.

Scenarii de reacție a pieței

Răspunsul pieței va depinde nu numai de rezultatele din Q2, ci și de comentariile conducerii cu privire la trimestrele următoare.

Într-un scenariu pozitiv, o depășire semnificativă a veniturilor și a câștigurilor pe acțiune, combinată cu prețuri ridicate și susținute ale memoriilor, ar putea determina creșterea prețului acțiunilor Micron și genera un sentiment pozitiv în întregul sector al semiconductorilor.

Un scenariu neutru, cu rezultate în linie cu așteptările și previziuni stabile, va conduce probabil la o reacție moderată a pieței și va fi interpretat ca o confirmare a traiectoriei de creștere actuale.

Un scenariu negativ, incluzând rezultate dezamăgitoare în ceea ce privește veniturile sau EPS, vânzări mai lente de HBM și presiune asupra marjei, ar putea declanșa scăderi la nivel de sector și ar putea tempera entuziasmul pentru memoria AI.

În cele din urmă, raportul de astăzi va servi ca un test al durabilității boom-ului AI și al cererii de memorie în centrele de date. Rezultatele vor indica dacă performanța record din al doilea trimestru marchează începutul unei tendințe pe termen lung, previziunile pentru trimestrele următoare fiind cruciale pentru evaluarea potențialului de creștere al companiei și a sentimentului general al pieței de semiconductori.

Concluzii cheie

- Veniturile din Q2 sunt estimate la aproximativ 19,4 miliarde USD, EPS la circa 8,7 USD, marja brută la 69%

- HBM4e și DRAM-ul cu lățime de bandă mare sunt principalii factori ai creșterii veniturilor și îmbunătățirii profitabilității

- DRAM-ul tradițional și NAND-ul rămân pilonii veniturilor datorită cererii crescânde din centrele de date și disciplinei ofertei

- Investițiile în noi fabrici din SUA și India vor crește capacitatea de producție în următorii ani și ar putea stabiliza prețurile

- Cererea din partea companiilor hyperscaler precum Amazon, Google și Microsoft stimulează creșterea veniturilor și a marjei de profit a Micron

- Rezultatele din al doilea trimestru și previziunile pentru următoarele trimestre sunt esențiale pentru evaluarea sustenabilității cererii de memorie generată de AI

- Publicarea rezultatelor poate avea un impact asupra întregului sector al semiconductorilor și asupra deciziilor investitorilor cu privire la ETF-urile tehnologice și acțiunile concurenților

- Utilizarea la capacitate maximă a capacității de producție existente și portofoliul de comenzi pentru HBM și DRAM sunt esențiale pentru menținerea avantajului tehnologic și a profitabilității

Sursa: xStation 5

Calendarul economic: Este momentul raportărilor financiare ale Tesla și Google (22.07.2026)

Rezumatul dimineții: Companiile din domeniul AI și aurul revin în grațiile investitorilor? (22.07.2026)

A pierdut sectorul SaaS prea mult? Morgan Stanley spune că da.

Sectorul tehnologic revine 🚀

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."