Aurul și argintul au înregistrat creșteri spectaculoase în ultimii 10 ani. Nu cu mult timp în urmă, creșterea prețurilor aurului din ultimul deceniu a depășit chiar randamentul indicelui S&P 500, dar indicele a reușit să depășească provocările și să atingă noi maxime istorice. Cu toate acestea, randamentul pieței aurului în ultimii 10 ani a fost de puțin peste 190%, cu o creștere de 27% în acest an, în timp ce pentru piața argintului, creșterea a fost de 152%, cu o creștere de 21% de la începutul acestui an. Indicele S&P 500, în aceeași perioadă, a crescut cu aproape 200% și cu doar 6% în acest an.

Desigur, merită să ne amintim că astfel de randamente puternice ale metalelor prețioase nu ar fi fost posibile fără corecția de după 2011, care a fost legată de așteptările privind creșteri semnificative ale ratei dobânzii în Statele Unite. În prezent, situația pare complet diferită, deoarece aurul câștigă chiar și într-o perioadă de rate ale dobânzii ridicate susținute de Fed. Acest lucru înseamnă că un factor crucial în spatele puterii aurului este rolul său de activ de refugiu. În ultimii ani, multe evenimente globale au determinat investitorii să caute protecție pentru activele lor. La fel de important este faptul că băncile centrale s-au alăturat și ele celor care caută refugii sigure, optând pentru o diversificare mai puternică a rezervelor lor din cauza îngrijorărilor legate de stabilitatea și poziția dolarului american. Printre principalii cumpărători din ultimii ani se numără Banca Națională a Poloniei. În ultimii trei ani, banca centrală a achiziționat peste 1.000 de tone anual, reprezentând peste 20% din cererea globală totală de aur. Se preconizează că 2025 va fi un alt an în care cererea din partea acestor instituții va depăși 1.000 de tone. Mai mult, după câțiva ani de stagnare, asistăm și la o revenire a activității fondurilor ETF. Investitorii achiziționează noi unități în aceste fonduri, ceea ce obligă ETF-urile să cumpere aur fizic de pe piață dacă aplică o astfel de politică de acoperire.

Argintul nu este achiziționat de băncile centrale. De asemenea, are o structură a cererii complet diferită față de aur. Majoritatea cererii de argint este generată de industrie, inclusiv de tehnologiile din ce în ce mai noi. În cazul argintului, am observat un deficit clar al pieței de mai mulți ani. În consecință, odată cu trezirea segmentului de investiții, se așteaptă un deficit și mai mare pe piață.

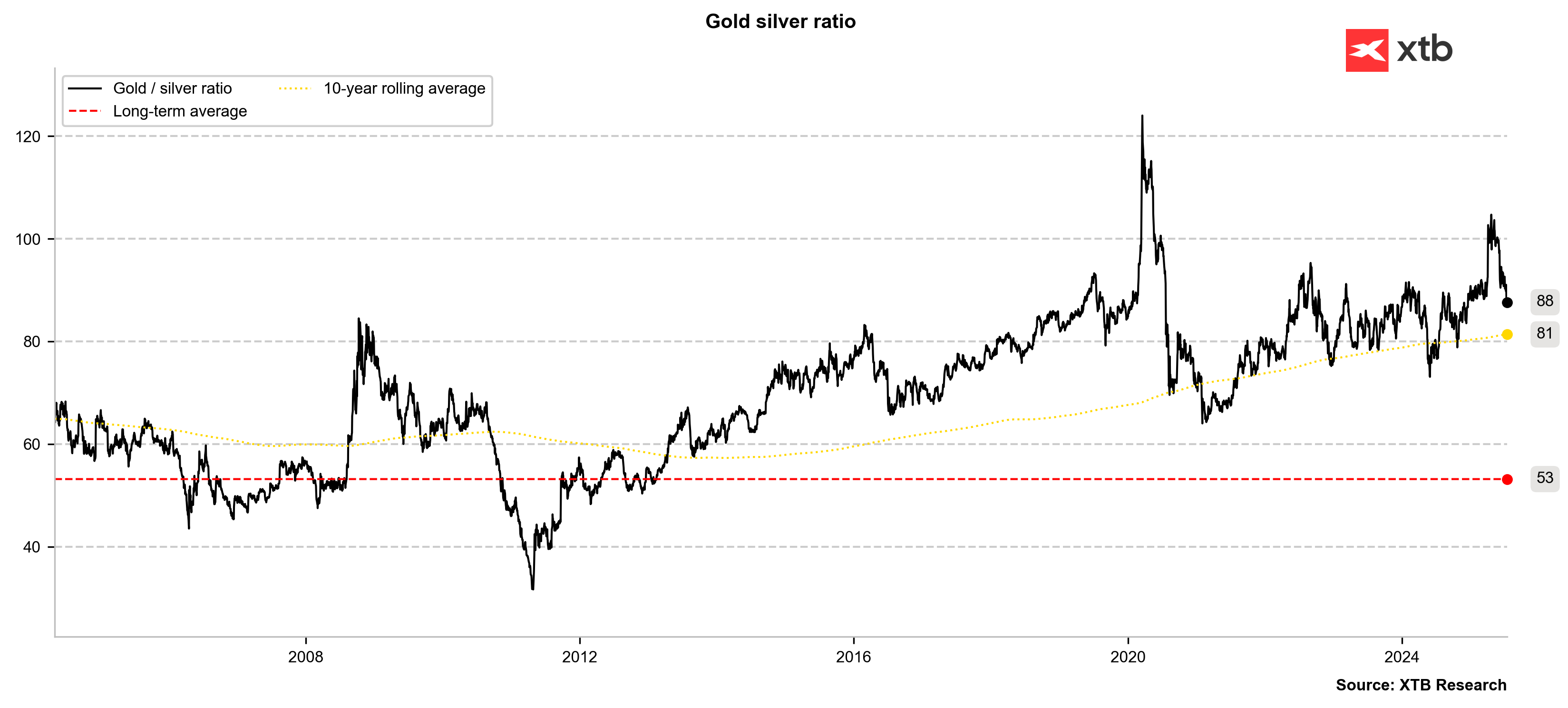

Datorită percepției ambelor mărfuri ca metale prețioase, corelația dintre ele este destul de semnificativă. Prin urmare, analizând raportul aur-argint, se poate observa încă o subevaluare semnificativă a metalului „mai ieftin” în raport cu cel „mai scump”. Raportul aur-argint se situează în prezent la 88, în timp ce media pe 10 ani indică un nivel de 80 de puncte. În plus, media pe termen lung se situează la 53 de puncte. Presupunând stabilitatea sau creșterea prețurilor aurului, prețurile argintului au încă un potențial semnificativ de creștere. Acest lucru este evidențiat și de faptul că argintul este încă relativ departe de maximele sale istorice. Maximele istorice ale argintului au fost atinse în ianuarie 1980, la aproape 50 de dolari pe uncie, când au apărut îngrijorări cu privire la disponibilitatea acestui metal. Odată cu dezvoltarea în continuare a noilor tehnologii și creșterea cererii de investiții, nu se poate exclude repetarea unui astfel de scenariu.

Raportul dintre prețuri este în scădere evidentă. Dacă prețul aurului s-ar stabiliza, dar raportul dintre prețuri ar continua să scadă până la media pe 10 ani, aceasta ar însemna că obiectivul pe termen scurt pentru argint ar putea fi de 40 - 42 dolari pe uncie. Sursa: Bloomberg Finance LP, XTB

Prețul argintului s-a ajustat la volatilitatea aurului în ultimii ani. Deși sunt posibile creșteri suplimentare ale argintului, odată cu consolidarea aurului, scenariul optim pentru argint este continuarea creșterilor moderate ale prețurilor aurului. Creșterile excesive ale prețurilor aurului sunt adesea asociate cu un risc de piață excesiv, ceea ce, la rândul său, nu este foarte bun pentru argint, având în vedere structura cererii sale. Sursa: xStation 5

Comentariu despre piața valutară: La ce să ne așteptăm de la raportul de astăzi privind piața muncii din SUA?

🔼 Argintul crește cu 4%

Calendar economic: Va influența raportul NFP piața? (07.08.2026)

Rezumatul dimineții: Petrolul crește din nou (07.08.2026)

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."